❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

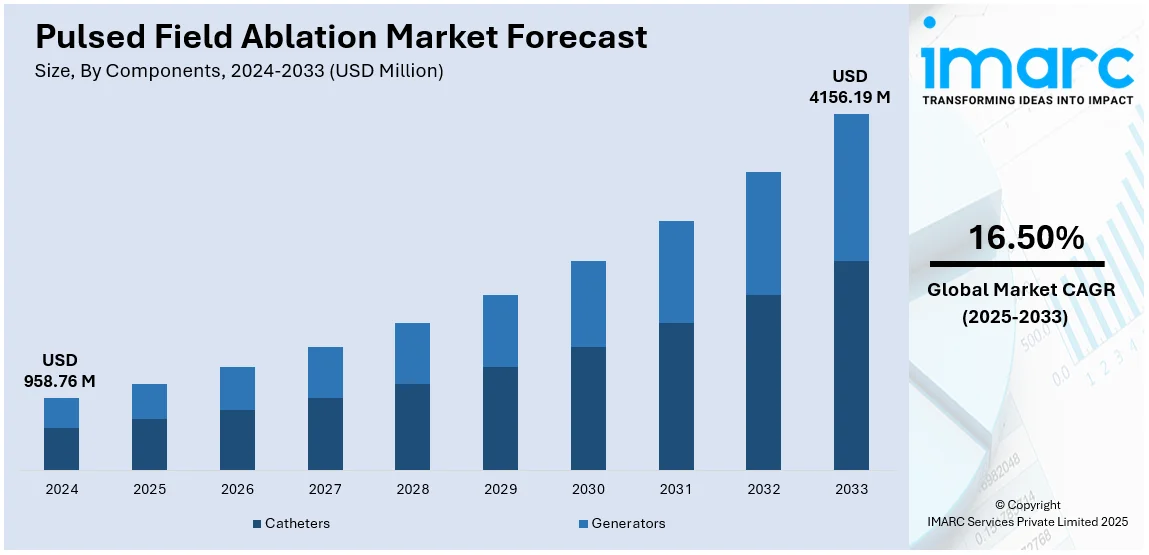

パルスフィールドアブレーション(PFA)の世界市場は、2024年に9億5876万米ドルと評価され、2033年には41億5619万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)16.50%で成長する見込みです。現在、北米が市場を牽引しており、特に米国は2024年に87.20%の市場シェアを占めています。これは、高度な医療インフラ、多額の研究開発投資、そして心血管疾患、特に心房細動(AF)の高い有病率に起因しています。

心房細動は世界中で増加しており、高齢者層や肥満、高血圧などの生活習慣病リスク因子を持つ人々に特に多く見られます。この疾患は脳卒中や心不全などの合併症を引き起こすため、PFAのような効果的な治療法の需要が高まっています。PFAは、従来の熱を利用したアブレーションとは異なり、非熱メカニズムによって心臓組織を選択的にアブレーションし、周囲の構造を温存するため、合併症のリスクを大幅に低減する画期的な技術です。手技時間の短縮、高い安全性、優れた治療成績といった利点から、理想的な治療選択肢として位置づけられています。

市場成長の主要な推進要因としては、心房細動の罹患率増加に加え、研究開発への投資拡大、規制当局による支援、そして医療分野での採用の増加が挙げられます。先進国では優れたインフラと医療知識を持つ患者が、新興市場では医療アクセス向上により、PFAの導入が加速しています。例えば、2024年1月にはアボット社のVolt™ PFAシステムが世界中で手技を開始し、同年11月にはジョンソン・エンド・ジョンソン・メドテックのVARIPULSE™プラットフォームがFDA承認を受け、CARTO™ 3と統合された初のPFAシステムとなりました。また、10月にはボストン・サイエンティフィックがFARAWAVE™ NAVアブレーションカテーテルとFARAVIEW™ソフトウェアを発売し、FARAPULSE™ PFAシステムを強化しました。これらの技術革新は、低侵襲で効果的な不整脈治療への高まる需要に応える上で、PFAが極めて重要な役割を果たすことを保証しています。

PFA市場の主なトレンドは以下の3点です。

1. **低侵襲(MI)技術の採用拡大:** 医療分野における低侵襲手技への移行は、心臓不整脈治療におけるPFAの高い需要を後押ししています。PFAは電気パルスを用いて病変を形成するため、従来の熱アブレーションに比べてリスクが低く、より高い制御性と精度を提供します。手技時間の短縮、回復期間の迅速化、入院期間の短縮といった利点は、患者と医療提供者の双方にとって魅力的であり、特に従来のカテーテルアブレーションで合併症のリスクが高い心房細動治療において、PFAは優れた選択肢となっています。

2. **PFAシステムの技術進歩:** PFAシステムは急速な技術進歩を遂げており、アブレーションの精度、効率、有効性が向上しています。リアルタイムマッピングやナビゲーションシステムなどの高度な画像技術が組み込まれることで、手技中のガイダンスが強化され、病変形成の精度が高まり、周囲組織への損傷を最小限に抑えることが可能になっています。カテーテル設計、電極構成、エネルギー供給メカニズムの進歩も、他の種類の心臓不整脈へのPFAデバイスの適用拡大に貢献しています。これらの技術は、手技の成功率を高め、合併症を減らすため、多くの医師がPFAを採用する動機となっています。

3. **新興地域における市場アクセスの拡大:** アジア太平洋、ラテンアメリカ、中東などの新興地域では、医療システムの進歩、医療費の増加、心房細動への意識向上、医療インフラの改善により、PFAを含む高度な医療治療への需要が高まっています。これらの地域における償還政策の導入は、PFAのような革新的な手技へのアクセスを容易にし、患者が治療を受けやすくなっています。中国、インド、ブラジルといった新興国では、従来の治療法に比べてPFAが提供する優れた治療管理が評価され、技術の採用が加速しています。臨床試験の増加と先進的なPFAシステムの利用可能性も、これらの新興経済圏での市場浸透をさらに促進し、業界に大きな成長機会をもたらします。

米国は、充実した医療インフラ、潤沢な研究資金、革新技術の早期採用者としての地位を確立しており、グローバルなPFA市場を形成する上で引き続き最前線に立つと見られています。政府の取り組みや民間部門の投資も、技術開発と市場浸透を加速させています。

全世界のパルスフィールドアブレーション(PFA)市場は、2025年から2033年までの予測期間において、コンポーネント、適応症、エンドユース、地域別に分析されている。

コンポーネント別では、カテーテルが市場の88.5%を占め、最大のシェアを保持している。カテーテルは心臓アブレーションにおいて精密なエネルギー供給に不可欠な機器であり、低侵襲性、安全性、有効性の向上により、心房細動などの心疾患治療においてその重要性を増している。主要企業による革新と臨床試験への注力、心血管疾患の増加、低侵襲治療への需要の高まりが、カテーテルの世界的な採用を促進している。

適応症別では、心房細動が最も高い市場シェアを占める。これは、心房細動の高い有病率と、脳卒中や心不全のリスクを低減する効果的な治療法の緊急な必要性による。PFAは、従来の治療法と比較して、安全性、短い処置時間、少ない術後合併症という利点から人気が高まっている。世界中で心房細動の症例が増加し続ける中、継続的な臨床試験、規制当局の承認、医療専門家の意識向上も、心房細動治療におけるPFAの重要性を確固たるものにしている。

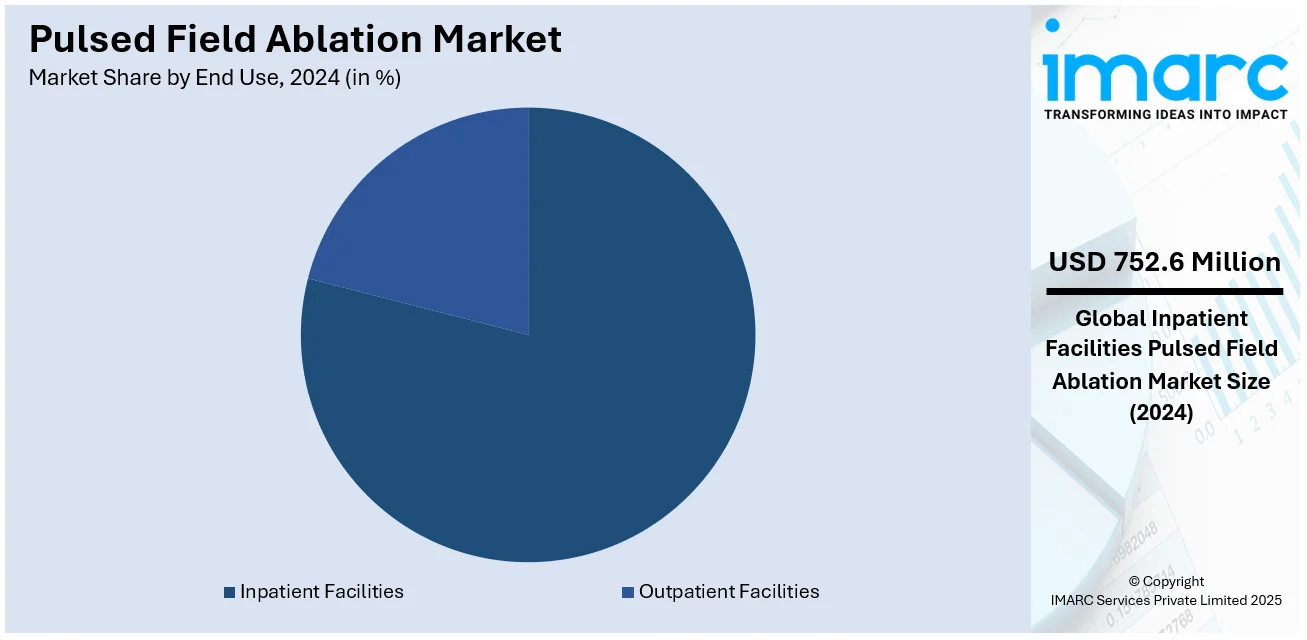

エンドユース別では、入院施設がPFA市場の78.5%を占めている。これは、複雑な電気生理学的処置の実施において、入院施設が最先端の画像診断・モニタリングシステムを含む高度なインフラと、熟練した医療専門家を提供できるためである。また、アブレーション後の長期モニタリングが必要な重症例も、入院施設の選好をさらに高めている。

地域別分析では、北米が世界的に最高の市場見通しを示している。心血管疾患の高い有病率、確立された医療インフラ、先進医療技術の広範な利用、R&Dへの強力な投資、良好な規制環境、市場リーダーシップがその要因である。特に米国は、心房細動などの心血管疾患の高い有病率、先進的な医療インフラ、堅固な規制環境、イノベーションハブとしての役割、R&D投資、低侵襲処置への需要、患者意識の向上、優れた償還政策により、市場を牽引する支配的な存在である。

欧州市場も急速に拡大しており、高齢化に伴う心房細動などの心血管疾患の発生率増加が背景にある。ドイツ、フランス、英国、イタリアなどの主要国が市場に大きく貢献しており、先進的な医療システム、医療イノベーションの広範な採用、技術統合を支援する政策、研究資金、臨床試験、医師の意識向上が成長を促進している。低侵襲治療への需要の高まりと心血管疾患の健康改善への注力により、欧州は世界のPFA市場において重要な役割を維持し、継続的な成長が期待される。

アジア太平洋地域もPFA市場で堅調な成長を遂げている。心血管疾患の有病率の上昇と医療インフラの拡大がその要因である。中国、日本、インド、韓国などの国々がこの成長の最前線にあり、大規模な患者人口、心房細動とその治療選択肢への意識向上、政府による医療システムへの多大な投資が成長を牽引している。また、地域の中間層の増加、医療費の増加、可処分所得の向上も、PFAのような先進的な処置の採用を促進している。この地域は、医療成果の改善と心疾患負担の軽減に注力している。

パルスフィールドアブレーション(PFA)市場は、心房細動などの心血管疾患の罹患率上昇と低侵襲治療への需要拡大を背景に、世界的に成長を続けている。

アジア太平洋地域は、訓練された専門家の増加と臨床研究の活発化により、今後も力強い成長を維持すると予測される。

ラテンアメリカ市場は、心血管疾患の増加と医療近代化への注力により、徐々に勢いを増している。ブラジルとメキシコが主要市場で、経済発展と医療費増加が先進医療技術の導入を促進。医療インフラ改善、政府・企業間の提携がPFAの普及を後押しする。医療アクセスの不均一性などの課題は取り組み中だが、心房細動への意識向上と専門医の育成が進み、高い成長潜在力を持つ新興市場として注目される。

中東・アフリカ(MEA)地域も、心房細動や心血管疾患への意識向上に後押しされ、PFAの成長市場として台頭。サウジアラビア、UAE、南アフリカが導入を主導し、政府投資と官民パートナーシップが医療インフラと技術統合を支援する。低侵襲心臓手術の需要が増加し、医療専門家の訓練と高度治療の導入が進む。医療費増加と心疾患負担増大により、MEA地域はPFA市場の主要な新興市場として、継続的な拡大が期待される。

世界のPFA市場は、革新技術の急速な採用と低侵襲心臓治療への需要増加により、競争が激しい。主要企業はR&Dに注力し、システムの効率性、安全性、機能性を向上させている。企業と医療機関の提携、地理的拡大、M&Aが市場競争力拡大の戦略。厳格な規制遵守も重要視される。価格競争と製品差別化が顧客選択の鍵であり、新規参入と技術進化が成長機会を創出している。主要企業はAtrian Medical, Biosense Webster, Boston Scientific, Kardium, Medtronicなど。

最新動向として、2024年2月、MedtronicはPulseSelect™ PFAシステムで初の商用症例を成功させ、効率性、安全性、汎用性を示し市場リーダーとしての地位を確立。同年1月、Johnson & Johnson MedTech傘下のBiosense WebsterはVARIPULSE™ PFAプラットフォームが日本の厚生労働省の承認を取得。この完全統合型システムはCARTO™ 3Dマッピングと組み合わせることで、再発性心房細動治療のワークフローを簡素化する。

本レポートは、2019年から2033年までのPFA市場の動向、予測、推進要因、課題、機会を包括的に分析する。主要な地域・国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと魅力を評価。競合環境の理解を深めるための情報を提供する。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のパルスフィールドアブレーション市場 – 序論

4.1 パルスフィールドアブレーションとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界のパルスフィールドアブレーション市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のパルスフィールドアブレーション市場 – コンポーネント別内訳

6.1 カテーテル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 適応症別市場内訳

6.1.5 用途別市場内訳

6.2 ジェネレーター

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 適応症別市場内訳

6.2.5 用途別市場内訳

6.3 コンポーネント別の魅力的な投資提案

7 世界のパルスフィールドアブレーション市場 – 適応症別内訳

7.1 心房細動

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 コンポーネント別市場内訳

7.1.5 用途別市場内訳

7.2 非心房細動

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 コンポーネント別市場内訳

7.2.5 用途別市場内訳

7.3 適応症別の魅力的な投資提案

8 世界のパルスフィールドアブレーション市場 – 用途別内訳

8.1 入院施設

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 コンポーネント別市場内訳

8.1.5 適応症別市場内訳

8.2 外来施設

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 コンポーネント別市場内訳

8.2.5 適応症別市場内訳

8.3 用途別の魅力的な投資提案

9 世界のパルスフィールドアブレーション市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 コンポーネント別市場内訳

9.1.1.4 適応症別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 コンポーネント別市場内訳

9.1.2.4 適応症別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 コンポーネント別市場内訳

9.2.1.4 適応症別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 コンポーネント別市場内訳

9.2.2.4 適応症別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 コンポーネント別市場内訳

9.2.3.4 適応症別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 コンポーネント別市場内訳

9.2.4.4 適応症別市場内訳

9.2.4.5 最終用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 コンポーネント別市場内訳

9.2.5.4 適応症別市場内訳

9.2.5.5 最終用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場促進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 コンポーネント別市場内訳

9.2.6.4 適応症別市場内訳

9.2.6.5 最終用途別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 コンポーネント別市場内訳

9.3.1.4 適応症別市場内訳

9.3.1.5 最終用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 コンポーネント別市場内訳

9.3.2.4 適応症別市場内訳

9.3.2.5 最終用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 イギリス

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 コンポーネント別市場内訳

9.3.3.4 適応症別市場内訳

9.3.3.5 最終用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 コンポーネント別市場内訳

9.3.4.4 適応症別市場内訳

9.3.4.5 最終用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 コンポーネント別市場内訳

9.3.5.4 適応症別市場内訳

9.3.5.5 最終用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 コンポーネント別市場内訳

9.4.1.4 適応症別市場内訳

9.4.1.5 最終用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 コンポーネント別市場内訳

9.4.2.4 適応症別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 コンポーネント別市場内訳

9.5.4 適応症別市場内訳

9.5.5 最終用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場促進要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 コンポーネント別市場内訳

9.6.4 適応症別市場内訳

9.6.5 用途別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033年)

9.7 地域別魅力的な投資提案

10 市場動向

10.1 市場推進要因

10.2 市場抑制要因

10.3 市場機会

11 主要な技術動向と開発

12 政府規制と戦略

13 最近の業界ニュース

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界のパルスフィールドアブレーション市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレイヤーのポジショニング

16.5 主要な成功戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 Atrian Medical Ltd.

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要ニュースとイベント

17.2 Biosense Webster, Inc. (Johnson & Johnson Services, Inc.)

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要ニュースとイベント

17.3 Boston Scientific Corporation

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要ニュースとイベント

17.4 Kardium Inc

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要ニュースとイベント

17.5 Medtronic plc

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

18 戦略的提言

19 付録

パルスフィールドアブレーション(PFA)は、非熱的な組織破壊を目的とした先進的な治療法でございます。この技術は、高電圧の短い電気パルスを標的組織に印加することにより、細胞膜に不可逆的な電気穿孔(Irreversible Electroporation, IRE)を引き起こします。これにより、細胞は選択的に死滅しますが、周囲の組織への熱損傷は最小限に抑えられるという特徴がございます。特に、神経、血管、食道といった隣接する重要臓器は、電気穿孔に対する抵抗性が高いため、損傷を避けて温存できる可能性があり、従来の熱を用いたアブレーション(高周波アブレーションや冷凍アブレーションなど)と比較して、安全性と有効性の向上に貢献すると期待されております。

PFAの具体的な適用形態にはいくつかの種類がございます。単極性PFAでは、単一の治療電極と体外に配置された大きな対極板を用いて電流を流します。一方、双極性PFAでは、カテーテル上に配置された複数の電極間で電流を流すことで、より局所的かつ精密な治療が可能となります。また、バスケット型やフラワー型など、様々な形状に配置された多電極カテーテルも開発されており、広範囲や複雑な解剖学的構造を持つ領域の治療に適応されます。さらに、パルスの持続時間、電圧、印加回数といった電気的プロトコルも、標的組織の種類や治療目的に応じて多様に最適化されております。

この技術は、主に以下の医療分野で応用が進められております。心臓アブレーションにおいては、心房細動(AF)治療における肺静脈隔離術が最も注目される応用例であり、不整脈の根治を目指します。心室頻拍などの他の不整脈治療への応用も活発に研究されております。腫瘍治療の分野では、肝臓、腎臓、膵臓、肺、前立腺などの固形腫瘍に対する低侵襲な治療法として期待されており、切除不能な腫瘍や手術の代替手段として用いられることがございます。その他、神経変調(疼痛管理など)や血管疾患(高血圧に対する腎動脈除神経など)への応用も検討されており、その適用範囲は拡大しつつあります。

PFAの根幹をなすのは、不可逆的電気穿孔(IRE)という細胞レベルの現象でございます。これに対し、可逆的電気穿孔(RE)は、細胞膜を一時的に透過させることで、薬剤送達(電気化学療法)や遺伝子導入(電気遺伝子治療)に利用される関連技術です。従来の熱アブレーション技術としては、高周波アブレーション、冷凍アブレーション、マイクロ波アブレーションなどがあり、PFAはこれらの技術が抱える熱損傷のリスクを克服する目的で開発されました。正確な治療を実現するためには、X線透視、心臓内エコー(ICE)、3Dマッピングシステム(Carto、EnSiteなど)といった高度な画像誘導技術が不可欠でございます。また、治療部位に特化した多機能カテーテル技術の開発も、PFAの臨床応用と進歩を強力に支えております。