❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

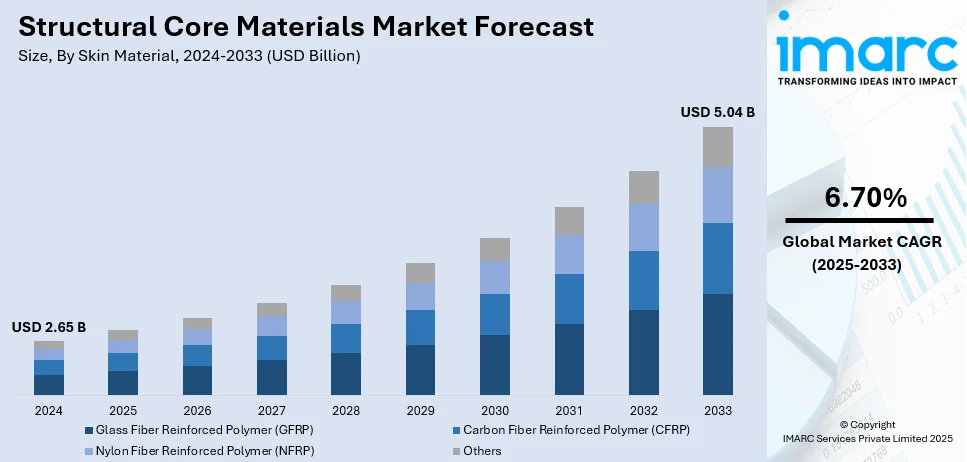

世界の構造用コア材料市場は、2024年に26.5億米ドルと評価され、2033年には50.4億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.70%で成長すると予測されています。2024年には北米が市場の35.6%以上を占め、最大のシェアを保持しています。この市場成長は、航空宇宙、風力エネルギー、自動車、建設といった主要産業からの需要の高まり、製造技術の進歩、そして持続可能性に焦点を当てた革新によって推進されています。

航空宇宙産業では、燃料効率の向上と排出量削減のために軽量材料が不可欠であり、ハニカムやフォームコアなどの構造用コア材料の採用が進んでいます。商用機および軍用機の生産加速も需要を後押ししており、例えばHexcelは高レート航空宇宙複合材料の戦略を打ち出しています。風力エネルギー分野では、強度対重量比に優れた材料が、より長く効率的なブレードの製造を可能にします。自動車産業、特に電気自動車(EV)セグメントでは、バッテリー効率の向上と航続距離の延長、衝突保護強化のために軽量化が求められ、構造用コア材料の採用が拡大しています。建設分野では、複合材料技術の耐久性と持続可能性の重要性が増しており、インフラ投資の増加も市場成長を支えています。

市場の成長を牽引する主要なトレンドとして、まず航空宇宙および自動車産業における需要の増加が挙げられます。これらの産業では、高い強度と軽量性を兼ね備えた部品が不可欠であり、自動化された生産ラインや3Dプリンティングなどの先進製造技術が、特定の要件に合わせたコア材料のカスタマイズを可能にし、採用を促進しています。

次に、急速な技術進歩が市場を革新しています。自動繊維配置、真空注入、3Dプリンティングといった複合材料製造技術は、コストと廃棄物を削減しつつ、材料性能を向上させています。これにより、風力エネルギーや航空宇宙分野で不可欠な軽量で耐久性のある高強度材料が生まれています。また、樹脂システムや補強技術の進歩は、過酷な条件下でのコア材料の性能を向上させ、センサーを組み込んだスマートな統合技術は、監視や予測保全の可能性を広げています。

さらに、持続可能性と環境に優しいソリューションへの注力も重要なトレンドです。産業界が環境負荷の低減を優先する中、生分解性やリサイクル可能な製品の開発に投資が進んでいます。例えば、DiabはリサイクルPETから作られたDivinycell PETなどの持続可能なコア材料を発売しました。これらの材料は、低い樹脂吸収性、高い安定性、優れた断熱性を提供し、環境に優しい用途に貢献しています。軽量材料自体も、航空宇宙、自動車、建設産業におけるエネルギー効率向上に寄与しており、バイオベース樹脂や再生可能繊維の使用を含む製造プロセスの革新も進んでいます。これらの複合的な要因が、構造用コア材料市場の堅調な需要と継続的な拡大を確実にしています。

構造コア材料市場は、持続可能性への高まる関心、研究開発投資の増加、および環境負荷を低減しつつ高性能を維持するエコフレンドリーな材料への需要に牽引され、成長を続けています。軽量で高性能な材料へのニーズが市場の将来を形成しています。

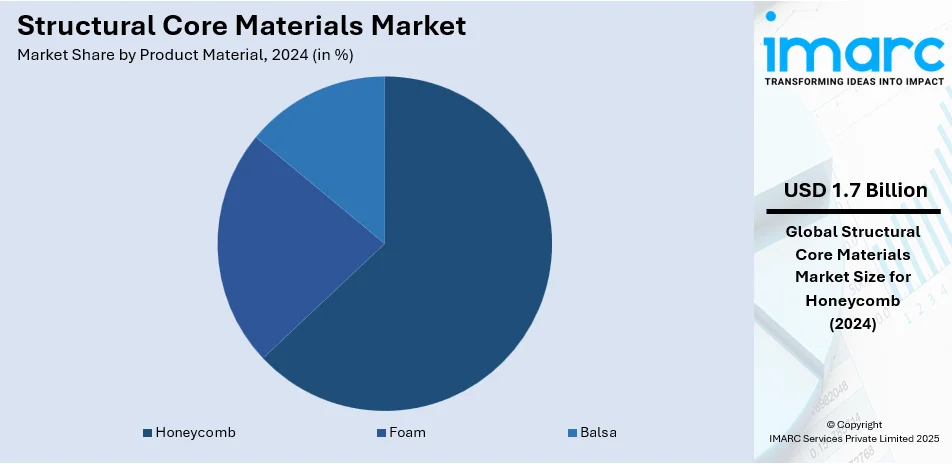

製品材料別では、ハニカムコアが2024年に63.5%の市場シェアを占め、圧倒的な優位性を示しています。ハニカムは、優れた強度対重量比とエネルギー吸収性を持ち、軽量であるため、航空宇宙、自動車、海洋産業で広く採用されています。燃料消費削減と性能向上に貢献し、複合材料技術の進歩とともに需要が拡大しています。

スキン材料別では、炭素繊維強化ポリマー(CFRP)が市場をリードしています。CFRPは、その卓越した強度、剛性、軽量性から、航空宇宙、自動車、再生可能エネルギー分野で不可欠です。疲労・耐食性、高温耐性に優れ、商用機、軍用機、電気自動車(EV)での使用が主要な成長要因であり、高い強度対重量比が燃費向上と性能強化を可能にしています。

最終用途別では、航空宇宙分野が2024年に38.1%の市場シェアを占める最大のセグメントです。航空機の燃料効率向上と軽量化の需要が、ハニカムやフォームなどの先進的なコア材料の採用を促進しています。商用航空機および軍用機の生産増加も、このセグメントの優位性に貢献しています。

地域別分析では、北米が世界の構造コア材料市場で35.6%の大きなシェアを占めています。航空宇宙、自動車、風力エネルギー分野からの強い需要が牽引力です。米国は特に、航空宇宙での軽量化、EV生産の推進、持続可能性への投資、および製造技術の進歩により、主要市場としての地位を確立しています。

欧州市場は、航空宇宙および自動車産業に大きく影響されています。航空機産業は高性能軽量材料の最大の消費者であり、EVの普及により自動車産業でも軽量コア材料の需要が高まっています。また、厳格な環境規制に対応するためのエコフレンドリー材料の研究開発や、風力タービンなどの再生可能エネルギーの拡大も市場成長を後押ししています。

アジア太平洋地域は、急速な工業化と航空宇宙、自動車、風力エネルギー分野への投資増加に牽引され、構造コア材料市場をリードしています。中国、日本、インドが市場成長の最前線にあり、効率と性能向上のため軽量材料の採用が加速しています。EVの台頭も、耐久性のある軽量コア材料の需要をさらに高めています。

構造用コア材料市場は、軽量かつ高強度なソリューションへの需要の高まりを背景に、世界的に著しい成長を遂げています。特に航空宇宙、自動車(電気自動車を含む)、風力エネルギー、建設といった主要産業が市場を牽引しており、持続可能性への強い注力が市場の継続的な拡大を後押ししています。環境に配慮した材料の開発、リサイクル可能性の追求、そして強度対重量比、耐久性、耐熱性といった材料特性の向上を目指す研究開発が活発に行われています。自動化や3Dプリンティングなどの新技術も生産プロセスの最適化と製品ポートフォリオの強化に貢献しています。

地域別に見ると、アジア太平洋地域は最大の市場であり、製造業の拡大、大規模な建設プロジェクト、再生可能エネルギー(風力・太陽光)分野の成長、政府のインフラ投資やグリーンイニシアティブに支えられ、最も急速な成長を遂げています。欧州市場も、電気自動車の普及、航空宇宙産業の発展、風力エネルギープロジェクトの増加、そして研究開発と循環型経済への注力により、堅調な成長を示しています。北米では、航空宇宙、自動車、建設、風力エネルギー分野で先進材料の採用が進み、安定した成長が見られます。中南米市場は、ブラジルやメキシコを中心に自動車(特にEV)と風力エネルギー産業が牽引し、持続可能な開発プログラムが市場拡大を支援しています。中東・アフリカ地域では、中東の航空宇宙産業の拡大、UAEやサウジアラビアでの大規模インフラ・建設プロジェクト、太陽光・風力エネルギープロジェクトの増加が市場を安定的に成長させており、技術革新への投資が継続されています。

競争環境は非常に激しく、Armacell、Diab Group、Euro-Composites、Evonik Industries AG、Gurit Services AG、Schweiter Technologies AG、The Gill Corporationなどの確立された企業と革新的な企業が多数存在します。各社は、航空宇宙、自動車、風力エネルギー、建設業界の多様なニーズに応えるため、軽量で高強度なソリューションの提供に注力しています。持続可能性への配慮は市場の重要な推進力となっており、エコフレンドリーでリサイクル可能な材料の開発に向けた研究が深く進められています。また、強度対重量比、耐久性、耐熱性などの材料特性を向上させるための研究開発への関心が高まっています。企業は、市場での地位を確立するために、戦略的な合併、提携、買収を積極的に行い、業界固有の課題にはオーダーメイドのソリューションで対応しています。厳格な規制基準も競争を激化させ、市場の革新と成長を加速させています。

最新の動向として、2024年9月にはArmacellが、断熱用途の効率性、安全性、持続可能性を向上させる革新的な接着剤「ArmaFlex® ECO550」を発表しました。これは従来の接着剤の3分の1の量で同等の品質を維持し、溶剤不使用でLEED®やBREEAM®などの環境認証に準拠しています。また、2024年11月にはEvonikが、Formnext 2024でUV耐性と耐久性を高めたカーボンブラック配合のPA12ベース粉末「INFINAM® 6013 P」と「6014 P」を発表しました。さらに、航空宇宙、自動車、電子機器産業における費用対効果の高い持続可能な3Dプリンティングを目指し、50%の再利用が可能なハロゲンフリー難燃性ポリマー「HP 3D HR PA12 FR」も導入しました。

本レポートは、2019年から2033年までの構造用コア材料市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスを詳細に解説しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の構造コア材料市場 – 序論

4.1 構造コア材料とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の構造コア材料市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の構造コア材料市場 – 製品材料別内訳

6.1 フォーム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 スキン材料別市場内訳

6.1.5 最終用途別市場内訳

6.2 バルサ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 スキン材料別市場内訳

6.2.5 最終用途別市場内訳

6.3 ハニカム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 スキン材料別市場内訳

6.3.5 最終用途別市場内訳

6.4 製品材料別の魅力的な投資提案

7 世界の構造コア材料市場 – スキン材料別内訳

7.1 ガラス繊維強化ポリマー (GFRP)

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 製品材料別市場内訳

7.1.5 最終用途別市場内訳

7.2 炭素繊維強化ポリマー (CFRP)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 製品材料別市場内訳

7.2.5 最終用途別市場内訳

7.3 ナイロン繊維強化ポリマー (NFRP)

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場予測 (2025-2033)

7.3.4 製品材料別市場内訳

7.3.5 最終用途別市場内訳

7.4 その他

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場予測 (2025-2033)

7.5 スキン材料別の魅力的な投資提案

8 世界の構造コア材料市場 – 最終用途別内訳

8.1 航空宇宙

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 製品材料別市場内訳

8.1.5 スキン材料別市場内訳

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 製品材料別市場内訳

8.2.5 スキン材料別市場内訳

8.3 風力エネルギー

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場予測 (2025-2033)

8.3.4 製品材料別市場内訳

8.3.5 スキン材料別市場内訳

8.4 海洋

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2019-2024)

8.4.3 市場予測 (2025-2033)

8.4.4 製品材料別市場内訳

8.4.5 スキン材料別市場内訳

8.5 建設

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2019-2024)

8.5.3 市場予測 (2025-2033)

8.5.4 製品材料別市場内訳

8.5.5 スキン材料別市場内訳

8.6 その他

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2019-2024)

8.6.3 市場予測 (2025-2033)

8.7 用途別魅力的な投資提案

9 世界の構造用コア材料市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場の推進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 製品材料別市場内訳

9.1.1.4 スキン材料別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場の推進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 製品材料別市場内訳

9.1.2.4 スキン材料別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場の推進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 製品材料別市場内訳

9.2.1.4 スキン材料別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場の推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 製品材料別市場内訳

9.2.2.4 スキン材料別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場の推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 製品材料別市場内訳

9.2.3.4 スキン材料別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 製品材料別市場内訳

9.2.4.4 スキン材料別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 製品材料別市場内訳

9.2.5.4 スキン材料別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場の推進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 製品材料別市場内訳

9.2.6.4 スキン材料別市場内訳

9.2.6.5 用途別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品材料別市場内訳

9.3.1.4 スキン材料別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品材料別市場内訳

9.3.2.4 スキン材料別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 英国

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品材料別市場内訳

9.3.3.4 スキン材料別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品素材別市場内訳

9.3.4.4 スキン素材別市場内訳

9.3.4.5 最終用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品素材別市場内訳

9.3.5.4 スキン素材別市場内訳

9.3.5.5 最終用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品素材別市場内訳

9.4.1.4 スキン素材別市場内訳

9.4.1.5 最終用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品素材別市場内訳

9.4.2.4 スキン素材別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場推進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品素材別市場内訳

9.5.4 スキン素材別市場内訳

9.5.5 最終用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場推進要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 製品素材別市場内訳

9.6.4 スキン素材別市場内訳

9.6.5 最終用途別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033)

9.7 地域別魅力的な投資提案

10 市場のダイナミクス

10.1 市場の推進要因

10.2 市場の抑制要因

10.3 市場機会

11 主要な技術動向と開発

12 政府の規制と戦略

13 最近の業界ニュース

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界の構造コア材料市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な成功戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 Armacell

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要ニュースとイベント

17.2 Diab Group

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要ニュースとイベント

17.3 Euro-Composites

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要ニュースとイベント

17.4 Evonik Industries AG

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要ニュースとイベント

17.5 Gurit Services AG

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要ニュースとイベント

17.6 Schweiter Technologies AG

17.6.1 事業概要

17.6.2 提供製品

17.6.3 事業戦略

17.6.4 SWOT分析

17.6.5 主要ニュースとイベント

17.7 ザ・ギル・コーポレーション

17.7.1 事業概要

17.7.2 提供製品

17.7.3 事業戦略

17.7.4 SWOT分析

17.7.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されていますのでご了承ください。

18 戦略的提言

19 付録

構造用コア材は、サンドイッチ構造において、薄くて強靭な二枚の表皮材の間に挟まれ、それらを支持する軽量な材料を指します。この構造は、高い剛性と強度を維持しつつ、大幅な軽量化を実現するために不可欠です。主に、航空機、風力タービンブレード、船舶、自動車などの分野で、優れた比強度と比剛性が求められる用途に利用されます。コア材は、せん断荷重に耐え、表皮材の座屈を防ぐ役割を担い、構造全体の性能向上に貢献します。

種類としては、主にハニカムコアとフォームコアが挙げられます。ハニカムコアは、アルミニウム、アラミド紙(ノーメックス、ケブラー)、ガラス繊維、炭素繊維、熱可塑性樹脂などで作られ、六角形やオーバーエクスパンデッドなどのセル形状を持ちます。非常に高い比強度と比剛性を持ちますが、異方性を示す特徴があります。フォームコアは、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリウレタン(PU)、ポリメタクリルイミド(PMI)、ポリスチレン(PS)などの発泡樹脂から作られ、独立気泡構造が一般的です。等方性に近く、加工が容易で、断熱性にも優れています。天然素材では、バルサ材も構造用コア材として利用され、高い剛性と疲労特性、コスト効率の良さが特徴です。近年では、3Dプリンティングによる格子構造なども研究されています。

用途は多岐にわたります。航空宇宙分野では、航空機の胴体パネル、翼部品、内装材、人工衛星の構造材などに使用され、軽量化と燃料効率の向上に貢献しています。風力発電分野では、大型化する風力タービンブレードの軽量化と高剛性化に不可欠です。船舶分野では、ヨットや高速フェリーの船体、デッキ、隔壁などに用いられ、耐水性、耐腐食性、高速性能の向上に寄与します。自動車分野では、電気自動車のバッテリーケース、シャシー部品、内装材などに適用され、軽量化による航続距離の延長や安全性向上に貢献しています。その他、建築分野の軽量パネルやスポーツ用品(スキー、スノーボード、サーフボードなど)にも広く採用されています。

関連技術としては、サンドイッチパネルの製造技術が重要です。これには、エポキシ樹脂やポリウレタン樹脂などの接着剤を用いた接着接合、複合材料成形における真空バッグ成形やオートクレーブ硬化、樹脂注入成形(RTM/VARTM)などが含まれます。また、新しいコア材料の開発を進める材料科学、有限要素解析(FEA)を用いたコア材の厚みやセル形状、材料選定の最適化を行う設計・シミュレーション技術も不可欠です。品質管理や欠陥検出のための超音波探傷検査やサーモグラフィなどの非破壊検査技術も重要です。さらに、環境負荷低減のため、リサイクル可能なコア材や製造プロセスの開発といった持続可能性への取り組みも進められています。