❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

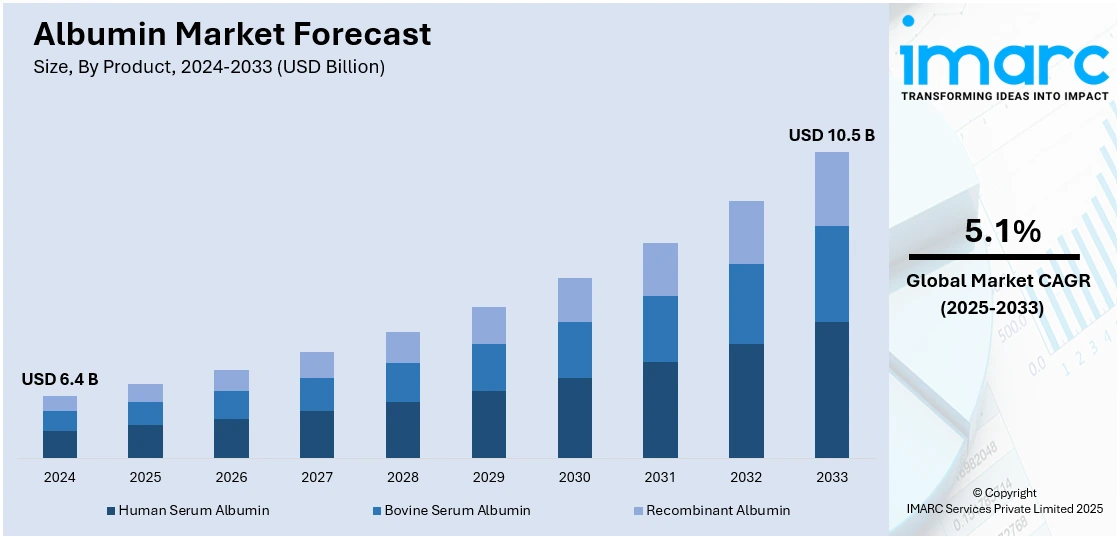

アルブミン市場は、2024年に64億米ドル規模に達し、2033年には105億米ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は5.1%が見込まれています。現在、北米が市場を牽引し、38.1%の大きなシェアを占めています。

市場成長の主要因は、肝疾患、ネフローゼ症候群、心血管疾患など、集中治療でアルブミンベースの治療を必要とする慢性疾患の罹患率増加です。また、リコンビナント生産技術の進歩も市場を大きく後押ししています。この技術は、血漿に依存しないスケーラブルなソリューションを提供し、治療および製薬分野における需要の増加に対応しています。特に米国やカナダを含む北米地域では、診断、治療、バイオ医薬品研究への投資が増加しており、これが地域の優位性を強化し、世界のアルブミン市場シェアを拡大させています。血漿採取技術と製造プロセスの進歩、および医療専門家の間でアルブミンの臨床的利点に対する認識が高まっていることも、多様な医療用途での採用を促進しています。

米国は、高度な医療インフラ、広範な研究開発イニシアチブ、堅牢な血漿採取ネットワークにより、アルブミン市場で極めて重要な役割を担っています。主要なバイオ医薬品企業の存在と治療革新への投資が、高品質なアルブミン製品の安定供給を保証しています。例えば、Dyadic Internationalは2024年6月にProliant Health and Biologicalsと提携し、動物由来ではないリコンビナントアルブミン製品の開発・商業化を発表しました。米国の厳格な規制枠組みは製品の安全性と有効性を促進し、米国製アルブミンに対する世界的な信頼を高めています。

アルブミン市場の主要トレンドとしては、まずリコンビナントアルブミンの採用拡大が挙げられます。リコンビナント技術は、ヒト血漿に依存せずにアルブミンを生産できるため、より一貫性があり安全な製品を提供し、血漿由来アルブミンに関連する汚染や供給制限の懸念を解消します。FDAによると、リコンビナントDNA技術の進歩により、高純度で安全性の高いリコンビナントアルブミンの開発が進み、様々な製薬用途で利用が拡大しています。

次に、ドラッグデリバリーシステムにおけるアルブミンの需要が増加しています。アルブミンの優れた生体適合性と薬物の薬物動態を改善する能力が評価され、薬物キャリアとして利用され、血流中での安定性と半減期を向上させています。特に、特定の細胞や組織を標的とするアルブミン結合型薬物複合体の開発が注目されており、これにより薬物の有効性が向上し、副作用が軽減されます。テイラー&フランシスは、アルブミンのドラッグデリバリーへの利用拡大と、多くのバイオ医薬品企業による研究開発投資を指摘しています。がん治療におけるナノメディシン開発にもアルブミンの可能性が活用され、高度なドラッグデリバリーシステムの必要性が高まっています。

さらに、再生医療および組織工学におけるアルブミンの使用も拡大しています。アルブミンは細胞の成長をサポートし、足場材料としての役割を果たすため、再生医療の開発において価値があります。慢性疾患や損傷の罹患率の増加が、高度な治療選択肢を必要とし、このトレンドを加速させています。FDAは、アルブミンの治療用途が従来の利用を超えて拡大しており、組織再生や創傷治癒における役割に関する研究が進行中であると述べています。個別化医療や高度な治療技術への移行も、この分野でのアルブミン需要をさらに促進しています。

最後に、肝不全、循環血液量減少症、敗血症などの疾患治療におけるアルブミンの治療用途の拡大も市場を形成する重要なトレンドです。血液量を安定させ、膠質浸透圧を維持し、薬物送達効率を高めるアルブミンの能力は、集中治療および慢性期医療において不可欠なものとなっています。これらの医療状態の有病率の増加が、先進国および新興国の両方の医療市場でアルブミンベースの治療の需要を着実に推進しています。同時に、リコンビナントアルブミンへの注目が高まっており、血漿由来の代替品よりも安全で持続可能な選択肢を提供することで市場を変革しています。その一貫した品質、汚染リスクの低減、スケーラブルな生産可能性が、特に生物製剤製造、ワクチン開発、細胞培養用途での採用を促進しています。

市場は製品別(ヒト血清アルブミン、ウシ血清アルブミン、リコンビナントアルブミン)、用途別、エンドユーザー別に分類されており、ヒト血清アルブミンが市場をリードしています。

ヒト血清アルブミン(HSA)市場は、2024年に約72.6%のシェアを占め、熱傷、外傷、低アルブミン血症など幅広い医療用途で市場を牽引している。医薬品、治療、研究におけるHSA需要の増加、および集中治療での血液量・血圧安定化が主要な成長要因であり、成人、小児、新生児の集中治療や心血管外科手術での使用推奨もその重要性を示している。

用途別では、治療薬が2024年に約46.7%の市場シェアで首位。肝疾患、循環血液量減少症、ショック、熱傷、外科的合併症など多様な病態治療に広く使用され、血液量・血圧維持や薬物送達に不可欠な役割を果たす。糖尿病、がん、関節リウマチ、感染症の診断・治療薬キャリアとしても注目され、慢性疾患の増加が市場価値を押し上げている。

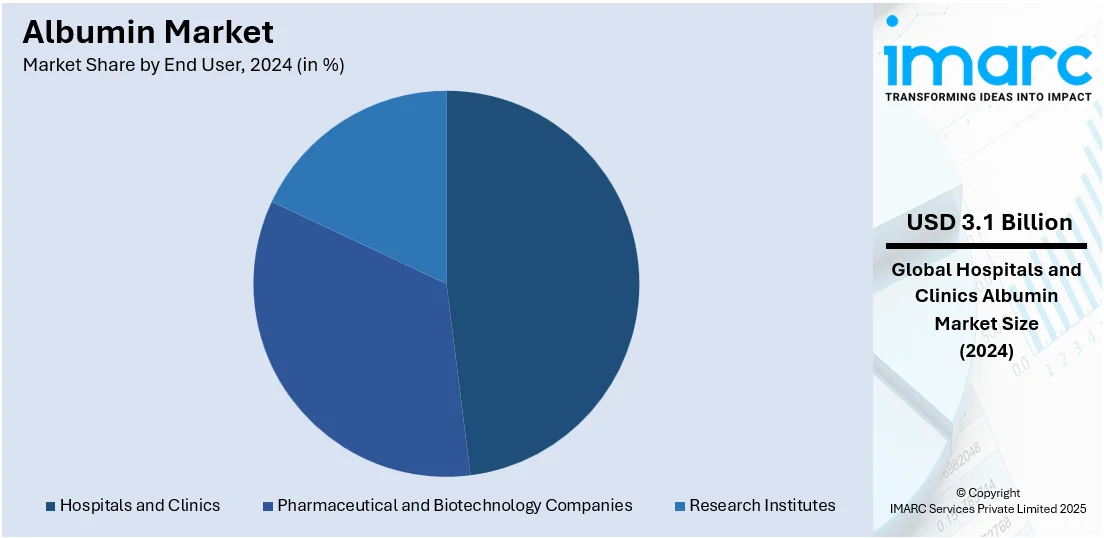

エンドユーザー別では、病院および診療所が2024年に約48.5%の市場シェアでリード。集中治療、手術、肝疾患や循環血液量減少症などの治療で主要な使用者であり、緊急医療や手術時の血液量増量剤としての需要が高い。血行動態改善、体液除去補助、肝硬変合併症管理に広く利用され、国際輸血医学ガイドライン協力機構も使用ガイドラインを策定している。

地域別では、北米が2024年に38.1%以上の市場シェアで最大。高度な医療インフラ、R&D投資、堅牢なバイオ医薬品産業が牽引し、慢性疾患の高い有病率が需要を高める。HSAは高い生体適合性などからナノ医療キャリアとしても魅力的で、政府支援と有利な償還政策も市場を強化。米国は北米市場の86.50%を占め、慢性疾患増加、高額な医療費、血漿由来製品の成長、高齢者人口増加、バイオ医薬品産業での安定剤利用が市場を牽引。米国は生産・消費をリードし、FDAが厳格な製造ガイドラインを設けている。

欧州市場は、循環血液量減少症、熱傷、低アルブミン血症治療での応用拡大が主要因。ドイツ、フランス、英国が需要に貢献し、年間複数回献血・献漿ドナーの追加が必要とされている。2022年のアルブミン輸出はオランダが首位、ドイツが2位。厳格なEUの血漿分画要件が製品品質を保証し、肝疾患増加、バイオ医薬品産業での安定剤利用、環境に優しい組換えアルブミンの普及も市場を後押しする。

アジア太平洋市場は、アルブミン治療の採用増加が牽引。中国とインドが、膨大な人口、高い肝疾患罹患率、医療費増加により市場を支配。中国の血漿製品事業は成長し、地域の生産能力に貢献。インドの血液収集量も増加し、分画業者の能力増強を可能にする。細胞培養培地、予防接種、バイオ医薬品での役割も拡大し、政府の血漿収集インフラ強化策や東南アジアの医療ツーリズム増加も需要を高める。

ラテンアメリカ市場では、栄養失調と肝疾患の高い有病率からアルブミンの治療的使用が不可欠。メキシコとブラジルが地域需要の50%以上を占める。手頃な価格のため、経済状況が良くない住民にとって特に有用であり、ブラジルの研究では、標準医療にアルブミンを追加することで、公衆衛生サービスにおける年間費用が大幅に削減されることが示された。

アルブミン市場は、治療用途、新薬開発、ドラッグデリバリーシステムにおける需要増大により、堅調な成長を見せており、特に組換えアルブミンの開発と普及が市場の主要な推進力となっています。

地域別に見ると、ブラジルではバイオ医薬品産業が新薬開発にアルブミンを活用し、政府の医療アクセス改善策、特に地方での取り組みが使用を加速させています。血漿由来療法への意識向上も成長を後押しし、年間700億ドルを超える医療費支出が市場を支えています。アルブミンとSMTの併用は、患者一人あたり約3万ドルの医療費削減に貢献し、アルブミン自体のコスト増を治療費削減で相殺しています。

中東およびアフリカ地域では、低アルブミン血症や栄養失調の発生率増加(アフリカの入院患者の約45%が栄養失調)が治療用アルブミンの需要を牽引しています。GCC諸国を中心とした医療投資の拡大、UAEとサウジアラビアによる血漿由来製品の多大な消費(両国合計で500億ドル超の医療費支出)、そして医療ツーリズムの成長が市場を活性化させています。費用対効果の高いアルブミン生産技術の革新も、この地域の市場浸透をさらに促進すると見られます。

競争環境は、確立された製薬・バイオテクノロジー企業と革新に注力する新興企業が混在しています。主要企業は、先進製造技術、戦略的パートナーシップ、大規模な研究開発投資を通じて製品ポートフォリオを強化しています。供給課題に対応するため、血漿収集ネットワークの拡大や組換えアルブミンの探求が進められており、地域拡大やM&Aも市場での地位強化とグローバルシェア獲得のための一般的な戦略となっています。例えば、Grifolsは血漿由来製品の主要プロバイダーとして、BT524の米国および欧州での承認を目指しており、これにより血漿収集ネットワークの拡大が期待されます。

最新の動向として、組換えアルブミンの革新が目立ちます。2025年4月、InVitriaは細胞・遺伝子治療向けに初の組換え25%ヒト血清アルブミン「Optibumin® 25」を発表。これはGMP準拠、化学的に定義され、動物由来成分を含まない製剤で、規制、汚染、スケーラビリティの課題を解決します。同年5月には、Orion CorporationがShilpa Biocareと欧州市場での組換えヒトアルブミン商業化に関する独占契約を締結。Shilpaの製品は非ヒト発現システムによりウイルスフリーでスケーラブルな生産を可能にします。また、2024年11月にはShilpa Medicareが組換えヒトアルブミンの第III相臨床試験許可を取得し、治療薬、診断薬、バイオ医薬品製造における世界的な需要に応える体制を強化。同年6月には、Proliant Health and BiologicalsがDyadic Internationalと提携し、スケーラブルで手頃な組換えアルブミン生産プロセスの開発を目指しています。Shilpa Biologicalsも組換えヒトアルブミン20%のドラッグマスターファイル(DMF)をUSFDAに提出しており、特許取得済みで環境に優しく、高品質かつ費用競争力のある製品として注目されます。

その他、2025年5月にはMeitheal Pharmaceuticalsが米国でパクリタキセルタンパク質結合粒子(アルブミン結合)のジェネリック版を発売し、手頃な価格のがん治療薬へのアクセスを強化しました。2023年7月にはGrifols SAが非代償性肝硬変患者の余命延長を目指す臨床研究PRECIOSAの参加者登録を完了しています。

本レポートは、2019年から2033年までのアルブミン市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の評価、ポーターのファイブフォース分析、競争環境の詳細な洞察をステークホルダーに提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 主要情報源

2.3.2 副次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のアルブミン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ヒト血清アルブミン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ウシ血清アルブミン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 遺伝子組換えアルブミン

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 治療薬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 薬剤製剤およびワクチン

7.2.1 市場トレンド

7.2.2 市場予測

7.3 培地成分

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 製薬およびバイオテクノロジー企業

8.2.1 市場トレンド

8.2.2 市場予測

8.3 研究機関

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Albumedix Ltd

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Biotest AG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Celgene Corporation (Bristol-Myers Squibb Company)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 CSL Limited

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Grifols SA

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 HiMedia Laboratories

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Medxbio Pte Ltd

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Merck KGaA

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Octapharma AG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 武田薬品工業株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Thermo Fisher Scientific Inc.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 Ventria Bioscience Inc.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1:世界のアルブミン市場:主要な推進要因と課題

図2:世界のアルブミン市場:販売額(10億米ドル)、2019-2024年

図3:世界のアルブミン市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のアルブミン市場:製品別内訳(%)、2024年

図5:世界のアルブミン市場:用途別内訳(%)、2024年

図6:世界のアルブミン市場:最終用途別内訳(%)、2024年

図7:世界のアルブミン市場:地域別内訳(%)、2024年

図8:世界のアルブミン(ヒト血清アルブミン)市場:販売額(百万米ドル)、2019年および2024年

図9:世界のアルブミン(ヒト血清アルブミン)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界のアルブミン(ウシ血清アルブミン)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のアルブミン(ウシ血清アルブミン)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界のアルブミン(遺伝子組換えアルブミン)市場:販売額(百万米ドル)、2019年および2024年

図13:世界のアルブミン(遺伝子組換えアルブミン)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界のアルブミン(治療薬)市場:販売額(百万米ドル)、2019年および2024年

図15:世界のアルブミン(治療薬)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界のアルブミン(製剤およびワクチン)市場:販売額(百万米ドル)、2019年および2024年

図17:世界のアルブミン(製剤およびワクチン)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界のアルブミン(培地成分)市場:販売額(百万米ドル)、2019年および2024年

図19:世界のアルブミン(培地成分)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界のアルブミン(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図21:世界のアルブミン(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界のアルブミン(病院および診療所)市場:販売額(百万米ドル)、2019年および2024年

図23:世界のアルブミン(病院および診療所)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界のアルブミン(製薬およびバイオテクノロジー企業)市場:販売額(百万米ドル)、2019年および2024年

図25:世界のアルブミン(製薬およびバイオテクノロジー企業)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界のアルブミン(研究機関)市場:販売額(百万米ドル)、2019年および2024年

図27:世界のアルブミン(研究機関)市場予測:販売額(百万米ドル)、2025年~2033年

図28:北米のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図29:北米のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図30:米国のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図31:米国のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図32:カナダのアルブミン市場:販売額(百万米ドル)、2019年および2024年

図33:カナダのアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図34:アジア太平洋のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図35:アジア太平洋のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図36:中国のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図37:中国のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図38:日本のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図39:日本のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図40:インドのアルブミン市場:販売額(百万米ドル)、2019年および2024年

図41:インドのアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図42:韓国のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図43:韓国のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図44:オーストラリアのアルブミン市場:販売額(百万米ドル)、2019年および2024年

図45:オーストラリアのアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図46:インドネシアのアルブミン市場:販売額(百万米ドル)、2019年および2024年

図47:インドネシアのアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図48:その他のアルブミン市場:販売額(百万米ドル)、2019年および2024年

図49:その他のアルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図50:ヨーロッパ:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図51:ヨーロッパ:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図52:ドイツ:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図53:ドイツ:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図54:フランス:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図55:フランス:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図56:イギリス:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図57:イギリス:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図58:イタリア:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図59:イタリア:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図60:スペイン:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図61:スペイン:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図62:ロシア:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図63:ロシア:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図64:その他:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図65:その他:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図66:ラテンアメリカ:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図67:ラテンアメリカ:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図68:ブラジル:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図69:ブラジル:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図70:メキシコ:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図71:メキシコ:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図73:その他:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図74:中東およびアフリカ:アルブミン市場:販売額(百万米ドル)、2019年および2024年

図75:中東およびアフリカ:アルブミン市場:国別内訳(%)、2024年

図76:中東およびアフリカ:アルブミン市場予測:販売額(百万米ドル)、2025年~2033年

図77:世界:アルブミン産業:SWOT分析

図78:世界:アルブミン産業:バリューチェーン分析

図79:世界:アルブミン産業:ポーターの5つの力分析

アルブミンは、ヒトの血液中に最も豊富に存在するタンパク質の一つで、主に肝臓で合成されております。その主要な機能は、血液の浸透圧を維持し、血管内の水分バランスを保つことです。これにより、体液が適切に分布し、浮腫の発生を防ぐ役割を担っています。また、ホルモン、脂肪酸、薬剤、ビリルビン、金属イオンなど、水に溶けにくい様々な物質を体内で輸送するキャリアとしても機能いたします。さらに、血液のpHを一定に保つ緩衝作用も持ち合わせております。

アルブミンにはいくつかの種類がございます。ヒト血清アルブミン(HSA)は、ヒトの血液から分離・精製されるもので、医療分野で広く用いられております。ウシ血清アルブミン(BSA)は、生化学研究や細胞培養において、標準的なタンパク質や安定剤として頻繁に使用されます。卵アルブミン(オボアルブミン)は卵白に豊富に含まれ、食品加工における乳化剤や起泡剤としても利用されております。近年では、遺伝子組換え技術を用いて酵母や植物などで生産される組換えアルブミンも開発されており、安定した供給源の確保やウイルス感染リスクの低減に貢献しております。

医療分野では、アルブミンは血漿増量剤として、ショック、重度の熱傷、大量出血などの際に、循環血液量を回復させる目的で投与されます。肝疾患、腎疾患、重度の栄養失調などによる低アルブミン血症の治療にも不可欠な薬剤です。また、薬剤のキャリアとして、特定の組織や細胞へ薬物を効率的に運搬するドラッグデリバリーシステム(DDS)への応用も活発に研究されております。細胞培養液の成分や、ワクチン製造における安定剤としても広く利用されております。研究分野では、免疫測定法(ELISA、ウェスタンブロットなど)において、非特異的な結合を防ぐブロッキング剤や、酵素や他のタンパク質の安定性を高める目的で汎用されております。

関連技術としては、まずその製造法が挙げられます。伝統的には、ヒトの血液からアルブミンを分離・精製する血漿分画法が用いられてきましたが、供給源の制約やウイルス感染のリスクが課題でした。これを克服するため、酵母や植物、動物細胞を用いた遺伝子組換え技術による組換えアルブミンの生産が大きく進展しております。検出・測定技術としては、電気泳動、ELISAや免疫比濁法などの免疫学的手法、そして臨床検査においてはブロモクレゾールグリーン(BCG)法やブロモクレゾールパープル(BCP)法を用いた自動分析装置が広く利用されております。さらに、治療用タンパク質の体内での半減期を延長するためのアルブミン融合タンパク質や、薬剤の溶解性向上や標的化を目的としたアルブミンへの薬剤結合技術も、医薬品開発において重要な役割を担っております。