❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

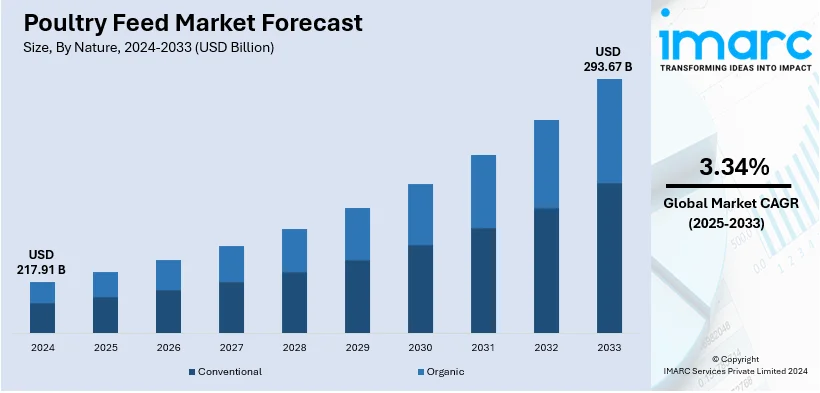

世界の家禽飼料市場は、2024年に2,179.1億米ドルと評価され、2033年には2,936.7億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.34%で成長する見込みです。現在、アジア太平洋地域が市場を牽引し、2024年には30.5%以上の市場シェアを占めています。

この市場成長の主な要因としては、家禽肉消費の増加、消費者の健康意識の高まり、目覚ましい技術開発、支援的な農業政策の実施、持続可能な農業方法への注力、国際貿易協定の拡大が挙げられます。

世界的な人口増加と食生活の変化により、鶏肉と卵の需要は着実に増加しており、鶏肉は低コストで健康的な選択肢として人気です。2023年には世界の鶏肉生産量が1億3,900万トンに達し、年間約2.5%で成長。食肉消費への文化的シフトやマーケティング強化により、加工品を含む鶏肉製品の需要が急増しています。これにより、家禽農家は生産量増加と高品質飼料の必要性に直面。消費者の健康・倫理的調達への関心から、肉質向上、疾病減少、食品安全規制遵守のための高品質飼料への投資が進んでいます。

消費者の健康意識の高まりも市場に影響を与え、自身の健康や食品の栄養価への関心から、家禽飼料の選択に影響を及ぼしています。米国では36%の消費者が家禽製品購入時に動物福祉と飼料品質を考慮。健康志向の消費者はオーガニック、抗生物質不使用、放し飼い製品を求め、高品質と認識される製品にはプレミアム価格を支払う傾向があります。

技術革新も市場を牽引。栄養科学の進歩により、家禽の成長最適化、病気抵抗力向上、高品質製品提供のための精密配合飼料が開発されています。プロバイオティクスや酵素などの添加物で飼料変換率が10%向上し、栄養強化・高消化性飼料の研究開発で家禽パフォーマンスが8〜10%向上する可能性も。自動化やデータ分析といった製造技術の導入は、品質の一貫性と生産効率を高め、飼料単位コスト削減に貢献しています。

北米市場では米国が70%以上のシェアを占める主要国です。2023年の米国の鶏肉生産量は2,108万トン、ブロイラー生産数は91.6億羽。これは、改良された生産方法、経済的な飼料コスト、堅調な国内需要、厳格な食品安全規制によるものです。2025年には鶏肉生産量が2%増の2,170万トン、輸出も1%増の310万トンと予測され、国内外の要件遵守、最高級飼料成分の使用、有害添加物の完全排除が重視されています。

市場は性質、形態などで分類されます。性質別では、従来の飼料が2024年に約63.03%の市場シェアを占め、生産コストの低さ、入手しやすさ、広範な流通網、長年の信頼性、法的障壁の少なさ、安定した栄養成分が強みです。形態別では、ペレット飼料が2024年に約45.0%の市場シェアを占めています。ペレットはバランスの取れた栄養素を供給し、飼料の無駄を削減。熱処理による消化性向上で飼料変換率と健康を促進し、取り扱い、保管、輸送の容易さも普及に貢献しています。

家禽飼料市場は、世界的な人口増加、可処分所得の向上、タンパク質需要の高まり、技術革新を背景に堅調な成長を続けている。飼料のコンパクトな形状は、腐敗しにくく保管スペースを削減できるため、市場の牽引要因の一つとなっている。

添加物別では、アミノ酸が2024年に約44.2%の市場シェアを占め、市場をリードしている。アミノ酸は家禽の発育、修復、全体的な健康に不可欠なタンパク質の構成要素であり、特にリジンやスレオニンなどの必須アミノ酸は飼料からの摂取が必須である。アミノ酸の添加は飼料変換率を向上させ、少ない飼料で目標体重と成長を達成できるため、総飼料コストを削減し、利益最適化を目指す養鶏業者にとって好ましい選択肢となっている。

動物タイプ別では、ブロイラーが2024年に約71.0%の市場シェアを占め、市場を牽引している。ブロイラーは肉の迅速な生産のために品種改良されており、短い成長サイクルと高い飼料から肉への変換率が特徴である。最適な成長と肉質を達成するための特定の栄養要件があり、飼料生産者、農家、食肉加工業者が密接に連携する垂直統合型サプライチェーンの恩恵も、専門飼料の需要を高めている。

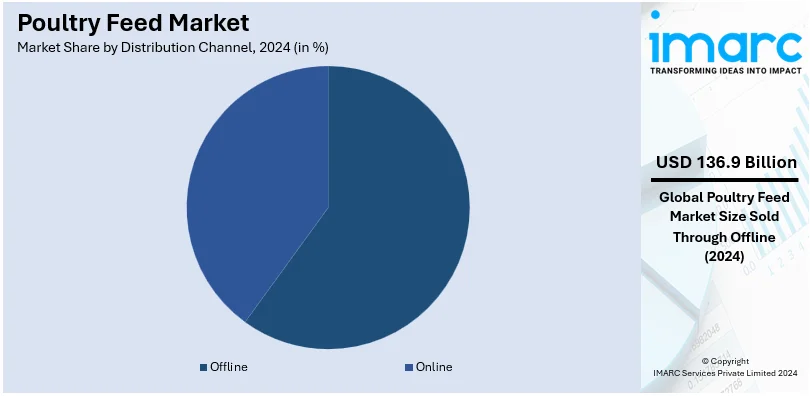

流通チャネル別では、オフラインが2024年に約62.8%の市場シェアを占めている。オフラインチャネルは、確立されたサプライチェーン物流により都市部から農村地域まで効率的かつ信頼性の高い配送を可能にする。多くの養鶏業者が購入前に飼料を物理的に検査することを好み、即時入手可能性も重視される。また、流通業者と顧客間の直接的なやり取りは信頼に基づく長期的な関係を築き、専門知識を持つ小売業者や流通業者は顧客に貴重なアドバイスを提供している。

地域別では、アジア太平洋地域が2024年に30.5%以上の最大の市場シェアを占めた。この地域の急速な人口増加は鶏肉製品、ひいては家禽飼料の需要を促進している。中間層の可処分所得の増加による肉・家禽製品の消費拡大も成長要因である。多様な文化や宗教が鶏肉を受け入れていることも需要を高め、小規模農家の優位性により専門飼料で特定の要件を満たしやすくなっている。さらに、政府による補助金や研修プログラムなどの支援政策、および多くの国での低い労働コストが市場成長に貢献している。

北米の家禽飼料市場は、堅調な鶏肉生産と消費者の鶏肉・卵に対する需要増加により着実に成長している。米国は2022年に約520億ポンドの鶏肉を生産し、北米市場で70%以上のシェアを占める主要市場である。プロバイオティクスや酵素の使用など、飼料配合の技術進歩が栄養効率を高め、環境負荷を低減している。抗生物質不使用やオーガニック飼料の採用も、持続可能で健康志向の農業慣行への消費者の嗜好と合致している。カーギルやタイソンフーズなどの大手企業が成長トレンドを活用し、製品数を拡大し、飼料効率を最適化している。米国は世界有数の飼料輸出国でもあり、中東やアジア諸国へ出荷している。

欧州の家禽飼料市場も、家禽生産と輸出活動の増加により成長している。欧州連合は年間約1340万トンの生産量で世界最大の家禽生産国であり、純輸出国でもある。EUは厳しい市場・品質基準を設けており、製品の均一性により市場競争が激しい。2023年には、国内生産者を保護し、競争力のある国内市場を維持するため、輸入関税や関税割当などの貿易措置を導入した。EUの政策は養鶏農家への所得支援も提供し、飼料需要をさらに増加させている。これにより、持続可能性への継続的な重点と高品質な家禽生産が市場成長を促進し、欧州を主要なグローバルプレーヤーとして位置づけている。

世界の家禽飼料市場は、動物性タンパク質消費の増加、堅調な輸出、中産階級の成長、政府の支援政策などを背景に拡大を続けている。

中国では、政府が効果的な飼料技術の導入を積極的に支援しており、広東海大集団やCPグループなどの主要企業が研究開発に多額の投資を行っている。

ラテンアメリカの家禽飼料市場も、ブラジルの2023年における500万トンを超える鶏肉輸出や、メキシコでの飼料効率向上への注力により成長している。ブラジルやアルゼンチンなどの中産階級の拡大が家禽製品の需要を高め、プレバイオティクスや有機飼料といった先進技術の採用が市場を活性化。現地生産を奨励し、飼料輸入コストを削減する政府政策も市場成長を後押ししている。

中東およびアフリカ地域では、政府政策、投資の増加、鶏肉製品需要の高まりにより、家禽飼料市場が急速に成長している。サウジアラビア政府は、食料需要を満たすため飼料、卵、鶏の育種産業に数十億ドルを投資。その結果、2020年には鶏肉自給率60%を達成し、2025年には80%を目指している。卵については116%の自給率を達成し、バーレーン、カタール、アラブ首長国連邦などへ輸出している。2020年には家禽および食用卵関連の投資承認額が6億リヤル(約1.6億米ドル)を超え、国内に2,600以上のプロジェクトが存在する。サウジアラビアは一人当たり年間50kgを消費する世界有数の鶏肉消費国である。

競争環境においては、主要企業は家禽の成長、健康、生産性を向上させる栄養強化飼料の研究開発に投資している。持続可能性への関心の高まりから、市場リーダーは持続可能なサプライチェーンからの原材料調達や有機飼料の提供にも注力。また、異なる家禽種や品種に合わせたカスタマイズ飼料を提供し、製品ポートフォリオの多様化や市場シェア拡大のため、小規模専門企業の買収や他社との合併も進めている。中間業者を排除し、競争力のある価格を提供するため、農家への直接販売・流通モデルを採用。さらに、強固な品質保証プログラムを通じて一貫した製品品質を維持し、農家の信頼獲得に努めている。

最近の動向として、2024年11月にはForFarmersとteam agrarがドイツで飼料事業を統合する50/50の合弁事業を設立。2024年10月にはDe Heusがインドネシアに月産15,000トンの家禽飼料工場を開設し、現地農家支援を強化した。2024年9月にはGinkgo BioworksとNovus Internationalが最先端の飼料添加物開発で提携し、動物農業の効率と持続可能性向上を目指している。同じく9月にはCargillが米国の飼料工場2ヶ所を買収し、成長著しいペットフード分野での事業拡大を図った。2024年8月にはCP FoodsがVEGA Instrumentsと提携し、レーダーセンサー技術を導入して原材料レベルのリアルタイム監視を強化し、生産効率を最適化している。

本レポートは、2019年から2033年までの家禽飼料市場の様々なセグメント、歴史的および現在の市場動向、市場予測、動態に関する包括的な定量分析を提供。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定する上で役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の家禽飼料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 性質別市場内訳

6.1 従来型

6.1.1 市場トレンド

6.1.2 市場予測

6.2 オーガニック

6.2.1 市場トレンド

6.2.2 市場予測

7 形態別市場内訳

7.1 マッシュ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ペレット

7.2.1 市場トレンド

7.2.2 市場予測

7.3 クランブル

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 添加物別市場内訳

8.1 抗生物質

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ビタミン

8.2.1 市場トレンド

8.2.2 市場予測

8.3 抗酸化剤

8.3.1 市場トレンド

8.3.2 市場予測

8.4 アミノ酸

8.4.1 市場トレンド

8.4.2 市場予測

8.5 飼料酵素

8.5.1 市場トレンド

8.5.2 市場予測

8.6 飼料用酸性化剤

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 動物の種類別市場内訳

9.1 採卵鶏

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ブロイラー

9.2.1 市場トレンド

9.2.2 市場予測

9.3 七面鳥

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 流通チャネル別市場内訳

10.1 オフライン

10.1.1 市場トレンド

10.1.2 市場予測

10.2 オンライン

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 AFGRI Animal Feeds

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 Alltech

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 SWOT分析

16.3.3 Archer-Daniels-Midland Company

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 BASF SE

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 Cargill Inc.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 SWOT分析

16.3.6 Charoen Pokphand Foods Public Company Limited

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 Chr. Hansen Holdings A/S

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 De Heus Animal Nutrition

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 ForFarmers N.V.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.10 Kent Nutrition Group (Kent Corporation)

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 Koninklijke DSM N.V.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.12 Novus International Inc. (Mitsui & Co. (U.S.A.) Inc.)

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

図目次

図1:世界の家禽飼料市場:主な推進要因と課題

図2:世界の家禽飼料市場:販売額(10億米ドル)、2019-2024年

図3:世界の家禽飼料市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の家禽飼料市場:性質別内訳(%)、2024年

図5:世界の家禽飼料市場:形態別内訳(%)、2024年

図6:世界の家禽飼料市場:添加物別内訳(%)、2024年

図7:世界の家禽飼料市場:動物の種類別内訳(%)、2024年

図8:世界の家禽飼料市場:流通チャネル別内訳(%)、2024年

図9:世界の家禽飼料市場:地域別内訳(%)、2024年

図10:世界の家禽飼料(従来型)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の家禽飼料(従来型)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の家禽飼料(有機)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の家禽飼料(有機)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の家禽飼料(マッシュ)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の家禽飼料(マッシュ)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の家禽飼料(ペレット)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の家禽飼料(ペレット)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界の家禽飼料(クランブル)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の家禽飼料(クランブル)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の家禽飼料(その他の形態)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の家禽飼料(その他の形態)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界の家禽飼料(抗生物質)市場:販売額(100万米ドル)、2019年および2024年

図23:世界の家禽飼料(抗生物質)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界の家禽飼料(ビタミン)市場:販売額(100万米ドル)、2019年および2024年

図25:世界の家禽飼料(ビタミン)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界の家禽飼料(抗酸化剤)市場:販売額(100万米ドル)、2019年および2024年

図27:世界の家禽飼料(抗酸化剤)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界の家禽飼料(アミノ酸)市場:販売額(100万米ドル)、2019年および2024年

図29:世界の家禽飼料(アミノ酸)市場予測:販売額(100万米ドル)、2025-2033年

図30:世界の家禽飼料(飼料酵素)市場:販売額(100万米ドル)、2019年および2024年

図31:世界の家禽飼料(飼料酵素)市場予測:販売額(100万米ドル)、2025-2033年

図32:世界の家禽飼料(飼料酸味料)市場:販売額(100万米ドル)、2019年および2024年

図33:世界の家禽飼料(飼料酸味料)市場予測:販売額(100万米ドル)、2025-2033年

図34:世界の家禽飼料(その他の添加物)市場:販売額(100万米ドル)、2019年および2024年

図35:世界の家禽飼料(その他の添加物)市場予測:販売額(100万米ドル)、2025-2033年

図36:世界の家禽飼料(採卵鶏)市場:販売額(100万米ドル)、2019年および2024年

図37:世界の家禽飼料(採卵鶏)市場予測:販売額(100万米ドル)、2025-2033年

図38:世界の家禽飼料(ブロイラー)市場:販売額(100万米ドル)、2019年および2024年

図39:世界の家禽飼料(ブロイラー)市場予測:販売額(100万米ドル)、2025-2033年

図40:世界:飼料(七面鳥)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:飼料(七面鳥)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:飼料(その他の動物)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:飼料(その他の動物)市場予測:販売額(百万米ドル)、2025年~2033年

図44:世界:飼料(オフライン)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:飼料(オフライン)市場予測:販売額(百万米ドル)、2025年~2033年

図46:世界:飼料(オンライン)市場:販売額(百万米ドル)、2019年および2024年

図47:世界:飼料(オンライン)市場予測:販売額(百万米ドル)、2025年~2033年

図48:北米:飼料市場:販売額(百万米ドル)、2019年および2024年

図49:北米:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図50:米国:飼料市場:販売額(百万米ドル)、2019年および2024年

図51:米国:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図52:カナダ:飼料市場:販売額(百万米ドル)、2019年および2024年

図53:カナダ:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図54:アジア太平洋:飼料市場:販売額(百万米ドル)、2019年および2024年

図55:アジア太平洋:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図56:中国:飼料市場:販売額(百万米ドル)、2019年および2024年

図57:中国:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図58:日本:飼料市場:販売額(百万米ドル)、2019年および2024年

図59:日本:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図60:インド:飼料市場:販売額(百万米ドル)、2019年および2024年

図61:インド:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図62:韓国:飼料市場:販売額(百万米ドル)、2019年および2024年

図63:韓国:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図64:オーストラリア:飼料市場:販売額(百万米ドル)、2019年および2024年

図65:オーストラリア:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図66:インドネシア:飼料市場:販売額(百万米ドル)、2019年および2024年

図67:インドネシア:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:飼料市場:販売額(百万米ドル)、2019年および2024年

図69:その他:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図70:欧州:飼料市場:販売額(百万米ドル)、2019年および2024年

図71:欧州:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図72:ドイツ:飼料市場:販売額(百万米ドル)、2019年および2024年

図73:ドイツ:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図74:フランス:飼料市場:販売額(百万米ドル)、2019年および2024年

図75:フランス:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図76:英国:飼料市場:販売額(百万米ドル)、2019年および2024年

図77:英国:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図78:イタリア:飼料市場:販売額(百万米ドル)、2019年および2024年

図79:イタリア:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図80:スペイン:飼料市場:販売額(百万米ドル)、2019年および2024年

図81:スペイン:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図82:ロシア:飼料市場:販売額(百万米ドル)、2019年および2024年

図83:ロシア:飼料市場予測:販売額(百万米ドル)、2025年~2033年

図84:その他:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図85:その他:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図86:ラテンアメリカ:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図87:ラテンアメリカ:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図88:ブラジル:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図89:ブラジル:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図90:メキシコ:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図91:メキシコ:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図92:その他:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図93:その他:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図94:中東およびアフリカ:家禽飼料市場:販売額(百万米ドル)、2019年および2024年

図95:中東およびアフリカ:家禽飼料市場:国別内訳(%)、2024年

図96:中東およびアフリカ:家禽飼料市場予測:販売額(百万米ドル)、2025年~2033年

図97:グローバル:家禽飼料産業:SWOT分析

図98:グローバル:家禽飼料産業:バリューチェーン分析

図99:グローバル:家禽飼料産業:ポーターのファイブフォース分析

家禽飼料とは、鶏、アヒル、七面鳥などの家禽類に与えられる、成長促進、健康維持、産卵能力向上、肉質改善などを目的とした栄養源の総称です。主に穀物(トウモロコシ、小麦など)、油粕(大豆粕など)、魚粉、動物性タンパク質、ビタミン、ミネラル、アミノ酸などをバランス良く配合して作られています。家禽の生理段階や生産目標に応じて、最適な栄養組成が設計されます。

家禽飼料には様々な種類があります。まず、対象となる家禽の種類によって、採卵鶏用、肉用鶏(ブロイラー)用、アヒル用、七面鳥用、ウズラ用などに分類されます。さらに、家禽の成長段階に応じて、初期飼料(スターター)、中期飼料(グロワー)、後期飼料(フィニッシャー)、産卵期飼料(レイヤー)といった段階別飼料が用意されています。これは、成長に伴う栄養要求の変化に対応するためです。飼料の形態としては、粉末状の「マッシュ」、これを圧縮して粒状にした「ペレット」、ペレットを砕いた「クランブル」などがあり、家禽の種類や年齢、給餌方法に合わせて使い分けられます。特定の目的を持つものとして、有機認証を受けた「オーガニック飼料」や、疾病予防のための薬剤が添加された「薬用飼料」なども存在します。

家禽飼料の主な用途は、商業的な家禽飼育における生産性の最大化です。例えば、ブロイラー用飼料は、短期間で効率的に体重を増加させ、高品質な肉を生産するために設計されます。採卵鶏用飼料は、安定した産卵数、卵殻の強度、卵質の維持に重点を置いており、カルシウムやビタミンDなどの配合が重要視されます。種鶏用飼料は、繁殖能力の維持と、孵化する雛の健全な成長をサポートするために、特にビタミンやミネラルが豊富に配合されます。また、小規模な自家飼育においても、家禽の健康と生産性を保つために、それぞれのニーズに合った適切な飼料が用いられています。

関連技術も日々進化しています。栄養学に基づいた精密な飼料設計は、家禽の遺伝的能力を最大限に引き出し、飼料効率を向上させるために不可欠です。飼料加工技術では、消化率を高め、病原菌の汚染リスクを低減するために、押出成形やペレット化といった物理的・熱的処理が行われます。これにより、飼料の嗜好性や保存性も向上します。品質管理技術は、飼料中の栄養成分を正確に分析し、有害物質(カビ毒、重金属など)の混入がないかを確認することで、家禽の健康と食品としての安全性を確保します。大規模農場では、自動給餌システムや環境制御システムといった自動化技術が導入され、飼育管理の効率化と家禽のストレス軽減に貢献しています。さらに、酵素、プロバイオティクス、プレバイオティクス、アミノ酸などの添加物技術は、飼料の消化吸収率を向上させたり、腸内環境を改善したりすることで、家禽の健康と生産性を高める重要な役割を担っています。近年では、持続可能な飼料生産を目指し、昆虫由来のタンパク質や藻類など、代替タンパク源の開発や地場産原料の活用も積極的に進められています。