❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

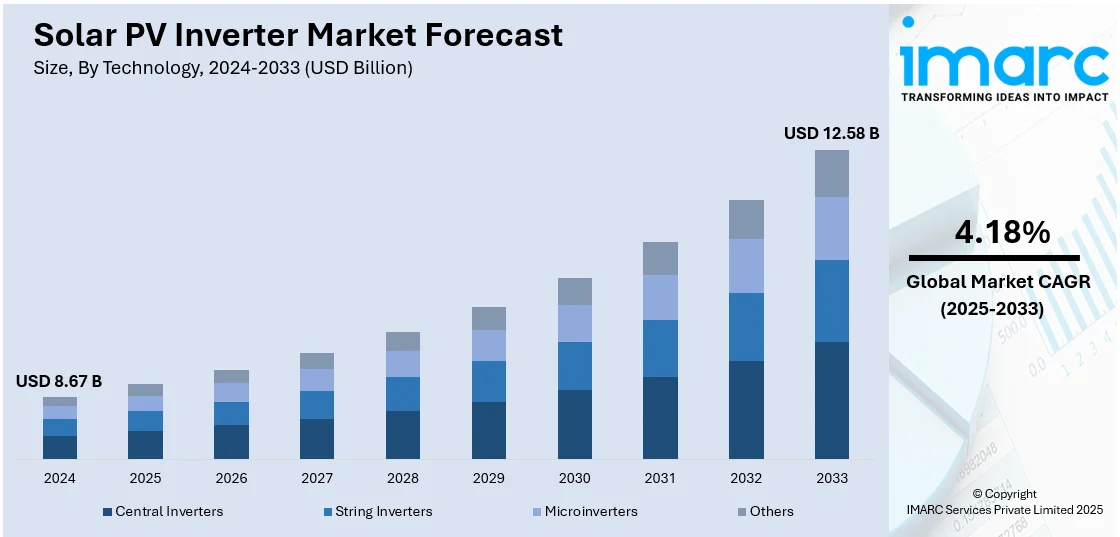

太陽光PVインバーターの世界市場は、2024年に86.7億ドルと評価され、2033年には125.8億ドルに達し、2025年から2033年にかけて年平均成長率4.18%で拡大すると予測されています。現在、アジア太平洋地域が市場を牽引し、2024年には40.7%以上の市場シェアを占めています。この地域は、中国とインドにおける大規模な太陽光発電設備の導入、強力な政策支援、製造能力の拡大、急速な都市開発、エネルギー自立への注力により、市場をリードしています。

市場成長の主な要因は、分散型エネルギーシステムへの移行と、効率的な電力変換技術への需要の高まりです。電気料金の高騰と炭素排出量に対する意識の高まりが太陽光発電の導入を加速させ、インバーターにおけるデジタル監視・制御機能の普及はシステム性能を向上させています。遠隔地でのマイクログリッドやオフグリッド設備の拡大も需要を押し上げ、公共・民間部門による再生可能エネルギーインフラへの投資増加、および大規模太陽光発電プロジェクトの拡大も市場の勢いを強化しています。例えば、インドのGP Eco Solutions India Limitedは、製造能力強化のためIPOを通じて資金調達し、新組立施設を設立する計画です。

米国市場では、連邦税優遇措置、州レベルの再生可能エネルギーポートフォリオ基準(RPS)、ネットメータリング政策が太陽光発電の統合を促進しています。建物や交通部門の広範な電化は、グリッド連携や負荷分散が可能なインテリジェントなインバーター技術への需要を高めています。住宅用およびコミュニティ太陽光発電プログラムへの関心も高まり、グリッドの回復力強化への注力は蓄電互換性のあるハイブリッドインバーターの採用を促進しています。クリーンエネルギー法に基づく研究開発と国内製造支援も重要で、SolarEdgeは2024年7月にフロリダ州に2番目の製造施設を開設し、国内生産を拡大しています。

政府のイニシアチブと政策は市場成長に不可欠です。世界中の政府は気候変動の脅威を認識し、太陽光発電のようなクリーンエネルギー源への移行を推進しています。インドは2024年10月に再生可能エネルギー容量が200GWを超え、2030年までに非化石燃料源から500GWを達成する目標を掲げ、固定価格買取制度、税額控除、直接補助金などの支援メカニズムを導入し、初期費用を削減し長期的な経済的実現可能性を高めています。

製品コストの急速な低下も市場成長の重要な推進要因です。過去10年間で太陽光発電コストは90%低下し、製造プロセスの効率化、自動化、規模の経済が原材料費と部品コストの削減に貢献しています。これにより、太陽光エネルギーは幅広い消費者が利用しやすくなり、太陽光発電システムの普及、ひいては太陽光PVインバーターの需要を促進しています。

世界的なエネルギー需要の増加も市場を牽引しています。急速な工業化と都市化により、世界のエネルギー需要は急増しており、太陽光PVインバーターによって実現される太陽光発電は、豊富で再生可能な資源である太陽の力を利用して電力を生成し、この増加する需要を持続可能な方法で満たすことができます。

技術別では、ストリングインバーターが2024年に最大のセグメントであり、市場の約44.3%を占めています。ストリングインバーターは長年にわたり太陽光発電業界の標準であり、その技術に対する幅広い受容と信頼を得ています。また、マイクロインバーターなどの他のタイプと比較して大幅なコスト優位性があり、初期費用が低く、大規模で日陰のない設置において非常に効率的であるため、コスト意識の高い消費者にとって魅力的な選択肢となっています。

太陽光PVインバーター市場は、再生可能エネルギー目標の推進、電力需要の増加、および技術革新により急速な成長を遂げています。特に、柔軟性と効率性を高めるマルチストリングインバーターの登場が市場拡大に貢献しています。

電圧別では、2024年には1500V超のセグメントが市場の約50.2%を占め、主導的な地位にあります。この高電圧システムは、直列接続可能な太陽光モジュール数を増やし、ストリング数を削減することで、コンバイナーボックス、ケーブル、接続の数を減らし、BOS(Balance of System)コストを大幅に削減します。また、同一出力で電流が低減されるため、抵抗損失が減少し、システム全体の効率が向上します。インバーター、変圧器、開閉装置などの技術進歩により、1500V超での運用は安全性と信頼性が向上しています。例えば、GE Vernovaは2024年9月に6 MVA、2000 Vdcのユーティリティスケール太陽光インバーターを発表し、同じ設置面積で出力が30%向上し、99.4%の効率を達成することで、プロジェクトコスト削減と性能向上に寄与しています。

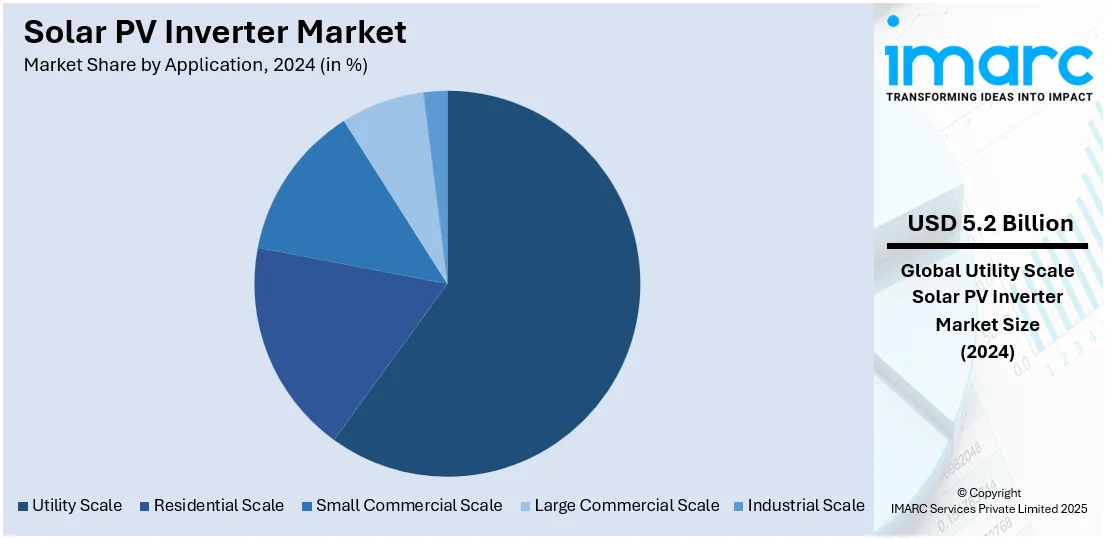

用途別では、2024年にはユーティリティスケールが市場の約59.8%を占め、市場を牽引しています。これは、発電容量において住宅用や商業用を大きく上回るためです。多くの国が気候目標達成のため、大規模太陽光発電所の設置を通じて再生可能エネルギー容量を積極的に拡大しており、これが市場成長をさらに後押ししています。ユーティリティスケールプロジェクトは、規模の経済性により、太陽光PVインバーターを含むコンポーネントの単位コストが大幅に減少するため、財政的に魅力的であり、普及を促進しています。技術進歩により、ユーティリティスケールプロジェクトの高出力に対応できる、より効率的で信頼性の高いインバーターが登場しています。例えば、Gamesa Electricは2024年6月、スペインの大規模太陽光発電所向けに245 MWのProteus PVインバーターを供給する契約を獲得しました。これらのインバーターは最大9.4 MVAを供給可能で、コンパクトな設計により設置時間とコストを削減し、99.4%のピーク効率と低い全高調波歪みにより、LCoE(均等化発電原価)の低減に貢献しています。

地域別では、2024年にアジア太平洋地域が40.7%超の市場シェアを占め、最大の市場となっています。積極的な再生可能エネルギー目標、電力需要の増加、農村電化への注力が市場を牽引しています。インドではAdani Enterprisesが太陽光パネルやインバーターの製造・供給を行う新会社を設立し、InfineonとCDIL Semiconductorsはパワーチップの国内生産を目的とした提携を進めるなど、地域全体でインフラ整備とサプライチェーン強化が進んでいます。

米国市場は、再生可能エネルギー投資、連邦政府のインセンティブ、太陽光発電コストの低下により急速に成長しています。インフレ削減法(IRA)は、住宅用およびユーティリティスケール設置に対する税額控除と財政的インセンティブを提供し、採用を加速させています。エネルギー貯蔵システム(ESS)の拡大はハイブリッドインバーターの需要を支援し、スマートグリッドの近代化は高度なグリッド形成インバーターの需要を増加させています。また、電気料金の上昇とエネルギー自立目標は、高効率インバーターの設置を促進し、太陽光発電EV充電ステーションは双方向インバーターの需要を創出しています。

欧州市場は、積極的な脱炭素化政策、エネルギーコストの上昇、太陽光発電の普及拡大が主な推進要因です。2024年には65.5 GWの新規太陽光容量が設置され、EUの太陽光発電設備容量は10年間で4倍に増加しました。欧州グリーンディールとREPowerEU計画は、高効率でグリッドサポート機能を持つ次世代インバーターの需要を促進し、ハイブリッドインバーターの採用も増加しています。フィードインタリフやネットメータリング政策が投資を魅力的にし、農業と太陽光発電を組み合わせたアグリボルタイクスの成長は、セントラルインバーターとストリングインバーターの需要を促進しています。

アジア太平洋市場は、電力需要の増加、政府のインセンティブ、太陽光発電製造能力の向上により成長しています。中国は世界の太陽光発電製造を支配しており、地域全体の再生可能エネルギー投資は2032年までに1.1兆ドルに達すると予測されています。PVモジュール価格の低下は、太陽光発電設備の費用対効果を高め、都市部と農村部での採用を促進しています。シンガポール、インドネシア、韓国での浮体式太陽光発電所の成長は海洋グレードインバーターの需要を創出し、分散型太陽光エネルギーの採用はマイクロインバーターの必要性を加速させています。リアルタイム監視とAI駆動型エネルギー管理を備えたスマートインバーターも普及し、太陽光発電性能とグリッド統合を最適化しています。

太陽光発電(PV)インバーター市場は、技術革新と地域ごとの需要拡大により世界的に成長しています。

ラテンアメリカ市場は、有利な政策、エネルギーアクセス向上、オフグリッド太陽光発電の普及により拡大。電力アクセスは20年間で90%から98%に増加し、再生可能エネルギープロジェクトへの多額の投資が太陽光発電所の建設を促進しています。ブラジル、メキシコ、チリでは太陽光オークションやネットメータリングが分散型太陽光発電のストリングインバーター需要を支え、オフグリッドや農村電化ではハイブリッド、大規模発電所ではセントラルインバーターが活用されています。仮想発電所(VPP)やブロックチェーンベースの取引の台頭は、グリッド形成能力を持つスマートインバーターの需要を促進しています。

中東およびアフリカ市場は、急速な太陽光発電導入、エネルギー多様化、豊富な太陽光資源により強化されています。サウジアラビア、UAE、南アフリカではメガソーラーファームが開発され、系統規模発電向けに大容量セントラルインバーターの需要が高まっています。サウジアラビアは2030年までに100-130GWを目指し、大規模太陽光プロジェクトPPAを締結。エジプトとモロッコは公益事業向けにスマートストリングインバーターを採用し、アフリカの太陽光+蓄電マイクログリッドはハイブリッドおよびオフグリッドインバーター

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の太陽光発電インバーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 技術別市場内訳

5.5 電圧別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 技術別市場内訳

6.1 セントラルインバーター

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ストリングインバーター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 マイクロインバーター

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 電圧別市場内訳

7.1 1,000 V未満

7.1.1 市場トレンド

7.1.2 市場予測

7.2 1,000 – 1,499 V

7.2.1 市場トレンド

7.2.2 市場予測

7.3 1,500 V超

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 大規模発電所向け

8.1.1 市場トレンド

8.1.2 市場予測

8.2 住宅向け

8.2.1 市場トレンド

8.2.2 市場予測

8.3 小規模商業施設向け

8.3.1 市場トレンド

8.3.2 市場予測

8.4 大規模商業施設向け

8.4.1 市場トレンド

8.4.2 市場予測

8.5 産業向け

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 北米

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 世界の太陽光発電インバーター産業:SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 世界の太陽光発電インバーター産業:バリューチェーン分析

11.1 概要

11.2 研究開発

11.3 原材料調達

11.4 製造

11.5 マーケティング

11.6 流通

11.7 最終用途

12 世界の太陽光発電インバーター産業:ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 世界の太陽光発電インバーター産業:価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 太陽光発電インバーター製造プロセス

14.1 製品概要

14.2 原材料要件

14.3 製造プロセス

14.4 主要な成功要因とリスク要因

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 ABB Ltd

15.3.2 シュナイダーエレクトリックSE

15.3.3 シーメンスAG

15.3.4 三菱電機株式会社

15.3.5 オムロン株式会社

15.3.6 ゼネラル・エレクトリック・カンパニー

15.3.7 SMAソーラーテクノロジーAG

15.3.8 デルタ・エナジー・システムズInc.

15.3.9 エンフェーズ・エナジーInc.

15.3.10 ソーラーエッジ・テクノロジーズInc.

15.3.11 ファーウェイ・テクノロジーズCo. Ltd

15.3.12 Kstar新エネルギーCo. Ltd

15.3.13 Sineng Electric Co. Ltd

15.3.14 サングロウ・パワーサプライCo Ltd

15.3.15 田淵電機株式会社

15.3.16 TBEA Sunoasis Co. Ltd

15.3.17 株式会社東芝

図のリスト

図1:グローバル:太陽光発電インバーター市場:主要な推進要因と課題

図2:グローバル:太陽光発電インバーター市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:太陽光発電インバーター市場:技術別内訳(%)、2024年

図4:グローバル:太陽光発電インバーター市場:電圧別内訳(%)、2024年

図5:グローバル:太陽光発電インバーター市場:用途別内訳(%)、2024年

図6:グローバル:太陽光発電インバーター市場:地域別内訳(%)、2024年

図7:グローバル:太陽光発電インバーター市場予測:販売額(10億米ドル)、2025-2033年

図8:グローバル:太陽光発電インバーター産業:SWOT分析

図9:グローバル:太陽光発電インバーター産業:バリューチェーン分析

図10:グローバル:太陽光発電インバーター産業:ポーターの5つの力分析

図11:グローバル:太陽光発電インバーター(セントラルインバーター)市場:販売額(百万米ドル)、2019年および2024年

図12:グローバル:太陽光発電インバーター(セントラルインバーター)市場予測:販売額(百万米ドル)、2025-2033年

図13:グローバル:太陽光発電インバーター(ストリングインバーター)市場:販売額(百万米ドル)、2019年および2024年

図14:グローバル:太陽光発電インバーター(ストリングインバーター)市場予測:販売額(百万米ドル)、2025-2033年

図15:グローバル:太陽光発電インバーター(マイクロインバーター)市場:販売額(百万米ドル)、2019年および2024年

図16:グローバル:太陽光発電インバーター(マイクロインバーター)市場予測:販売額(百万米ドル)、2025-2033年

図17:グローバル:太陽光発電インバーター(その他)市場:販売額(百万米ドル)、2019年および2024年

図18:グローバル:太陽光発電インバーター(その他)市場予測:販売額(百万米ドル)、2025-2033年

図19:グローバル:太陽光発電インバーター(< 1,000 V)市場:販売額(百万米ドル)、2019年および2024年

図20:グローバル:太陽光発電インバーター(< 1,000 V)市場予測:販売額(百万米ドル)、2025-2033年

図21:グローバル:太陽光発電インバーター(1,000 – 1,499 V)市場:販売額(百万米ドル)、2019年および2024年

図22:グローバル:太陽光発電インバーター(1,000 – 1,499 V)市場予測:販売額(百万米ドル)、2025-2033年

図23:グローバル:太陽光発電インバーター(> 1,500 V)市場:販売額(百万米ドル)、2019年および2024年

図24:グローバル:太陽光発電インバーター(> 1,500 V)市場予測:販売額(百万米ドル)、2025-2033年

図25:グローバル:太陽光発電インバーター(ユーティリティスケール)市場:販売額(百万米ドル)、2019年および2024年

図26:グローバル:太陽光発電インバーター(ユーティリティスケール)市場予測:販売額(百万米ドル)、2025-2033年

図27:グローバル:太陽光発電インバーター(住宅用)市場:販売額(百万米ドル)、2019年および2024年

図28:グローバル:太陽光発電インバーター(住宅用)市場予測:販売額(百万米ドル)、2025-2033年

図29:グローバル:太陽光発電インバーター(小規模商業用)市場:販売額(百万米ドル)、2019年および2024年

図30:グローバル:太陽光発電インバーター(小規模商業用)市場予測:販売額(百万米ドル)、2025-2033年

図31:グローバル:太陽光発電インバーター(大規模商業用)市場:販売額(百万米ドル)、2019年および2024年

図32: 世界: 太陽光PVインバーター(大規模商業用)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図33: 世界: 太陽光PVインバーター(産業用)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図34: 世界: 太陽光PVインバーター(産業用)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図35: アジア太平洋: 太陽光PVインバーター市場: 販売額(単位: 100万米ドル)、2019年および2024年

図36: アジア太平洋: 太陽光PVインバーター市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図37: ヨーロッパ: 太陽光PVインバーター市場: 販売額(単位: 100万米ドル)、2019年および2024年

図38: ヨーロッパ: 太陽光PVインバーター市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図39: 北米: 太陽光PVインバーター市場: 販売額(単位: 100万米ドル)、2019年および2024年

図40: 北米: 太陽光PVインバーター市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図41: 中東・アフリカ: 太陽光PVインバーター市場: 販売額(単位: 100万米ドル)、2019年および2024年

図42: 中東・アフリカ: 太陽光PVインバーター市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図43: ラテンアメリカ: 太陽光PVインバーター市場: 販売額(単位: 100万米ドル)、2019年および2024年

図44: ラテンアメリカ: 太陽光PVインバーター市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図45: 太陽光PVインバーター製造: プロセスフロー

太陽光発電インバータは、太陽電池パネルが生成する直流(DC)電力を、家庭や電力系統で使用できる交流(AC)電力に変換する装置でございます。これは太陽光発電システムの心臓部とも言え、電力の品質を保ち、安全に供給するために不可欠な役割を果たします。また、最大電力点追従(MPPT)制御により、日射量や温度の変化に応じて太陽電池パネルから常に最大の電力を引き出す機能も備えております。

インバータにはいくつかの種類がございます。まず、複数の太陽電池ストリングを1台の大型インバータに接続する「集中型インバータ」は、大規模な産業用やメガソーラーでよく用いられます。コスト効率が良い反面、一部のパネルに影がかかるとシステム全体の発電効率が低下する可能性がございます。次に、「ストリング型インバータ」は、数枚から数十枚のパネルで構成されるストリングごとにインバータを設置する方式で、住宅用や小規模産業用で一般的です。集中型よりも柔軟性があり、部分的な影の影響を受けにくい特徴がございます。さらに、「マイクロインバータ」は、各太陽電池パネルに1台ずつ設置され、パネルごとのMPPT制御が可能です。これにより、部分的な影の影響を最小限に抑え、システム全体の発電量を最大化できます。監視もパネル単位で行えるため、異常箇所の特定が容易ですが、初期費用は高めになる傾向がございます。最後に、「ハイブリッド型インバータ」は、太陽電池からの電力変換に加え、蓄電池の充放電制御も行うことができ、自家消費率を高めたり、停電時に自立運転したりするシステムで利用されます。

これらのインバータは、様々な用途で活用されております。例えば、一般家庭の屋根に設置される「住宅用太陽光発電システム」では、発電した電力を自家消費したり、余剰電力を電力会社に売電したりするために使用されます。工場やビルの屋根、遊休地などに設置される「産業用・事業用太陽光発電システム」では、事業活動に必要な電力を賄ったり、売電事業を行ったりします。広大な土地に多数のパネルを設置する「メガソーラー」では、大規模な発電を行い、電力系統への売電が主な目的となります。また、電力系統から独立した場所で蓄電池と組み合わせて電力供給を行う「オフグリッドシステム」や、太陽光発電と連携して電気自動車を充電する「EV充電ステーション」にも組み込まれております。

関連技術としましては、まず「最大電力点追従(MPPT)」がございます。これは、太陽電池の発電効率を最大化するために、日射量や温度の変化に応じて最適な電圧と電流を自動的に調整する技術で、インバータの主要機能の一つです。次に、「系統連系技術」は、発電した電力を電力会社の送配電網に安全かつ安定的に接続するための技術で、電圧や周波数の同期、逆潮流防止、系統異常時の自動停止などが含まれます。インバータは「パワーコンディショナ(PCS)」とも呼ばれ、電力変換だけでなく、系統連系保護機能や監視機能など、電力の品質を調整し、システム全体を最適に制御する役割を総称します。さらに、太陽光発電を含む再生可能エネルギーの導入拡大に伴い、電力系統全体の安定化、効率化、最適化を目指す「スマートグリッド技術」において、インバータは電力の需給バランス調整に貢献します。最後に、「蓄電池システム」は、発電した電力を貯蔵し、必要な時に使用するためのシステムであり、ハイブリッドインバータと連携することで、自家消費率の向上や停電時の電力確保が可能になります。