❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

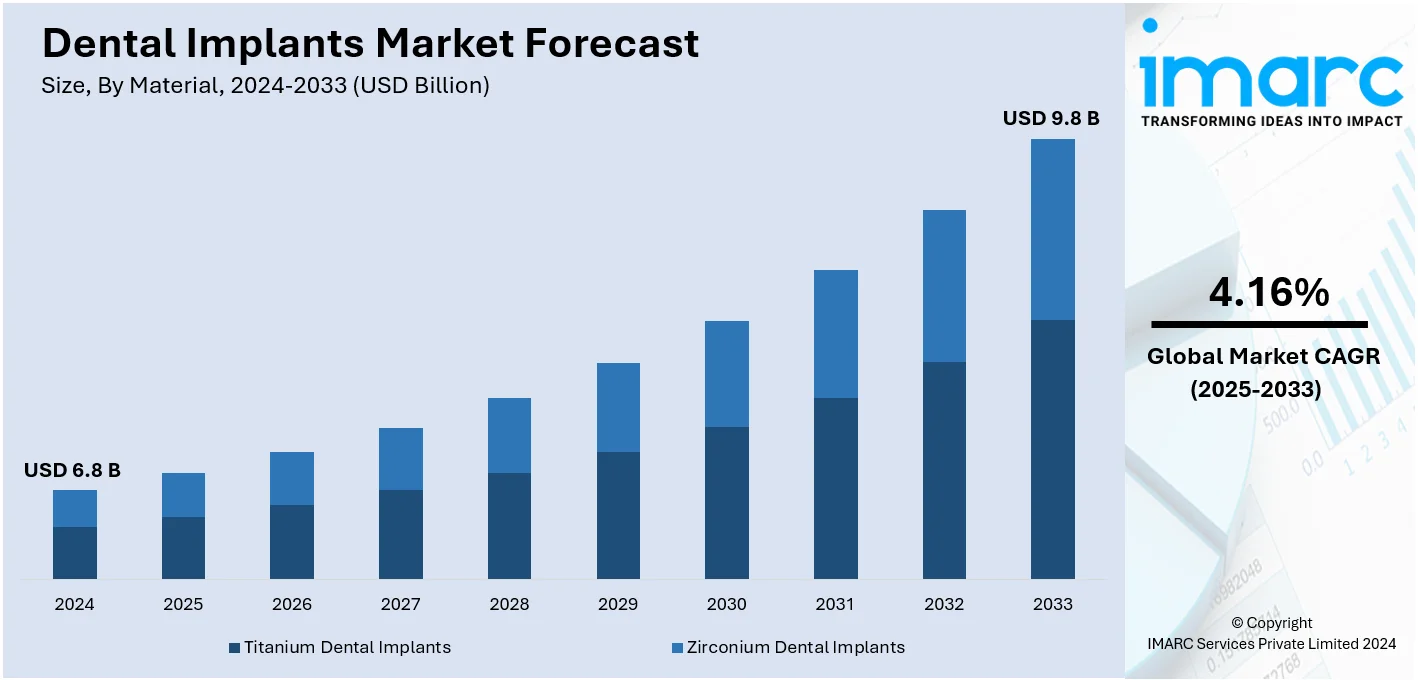

世界の歯科インプラント市場は、2024年に68億ドルと評価され、2033年には98億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.16%で成長する見込みです。2024年現在、北米が市場の36.8%以上を占める最大の地域であり、その優位性は、インプラント技術の著しい進歩、審美歯科への意識の高まり、取り外し可能な義歯から永久的な歯科ソリューションへの嗜好の変化、およびデンタルツーリズムの成長に起因しています。

この市場の急速な成長は、虫歯や歯周病といった歯科疾患の罹患率上昇が修復治療の需要を押し上げていることに大きく起因しています。特に、歯の喪失による口腔機能の低下に直面する高齢患者において、歯科インプラントの必要性が高まっています。世界保健機関(WHO)が2023年に世界中で約35億人が口腔疾患に罹患していると報告しているように、これらの疾患は個人の口腔健康と生活の質に深刻な影響を与えるため、インプラント治療の需要が増加しています。2022年には世界保健総会が2030年までに口腔衛生のユニバーサル・ヘルス・カバレッジを提供するための世界戦略を確立しており、これも市場を後押しする要因です。

技術革新も市場拡大の重要な推進力です。3Dイメージング、CAD/CAM(コンピューター支援設計・製造)、口腔内スキャナーといったデジタル技術の統合は、インプラントの計画と配置プロセスを革新し、治療の精度とアクセス性を向上させています。例えば、コーンビームCT(CBCT)は診断画像プロトコルを大きく前進させ、AIを活用して3D歯科画像を評価するDiagnocatのようなソリューションは、解剖学的領域、一般的な所見、過去の治療、さらには65以上の病状(稀な病理や非歯科的所見を含む)を特定することで、診断と治療計画をさらに高度化しています。これらの技術は、インプラントの設計、材料、および手技に大きな改善をもたらし、成功率の向上と患者の治療結果の改善に貢献しています。

審美歯科への意識の高まりも、市場成長の主要な要因の一つです。患者は口腔機能の回復だけでなく、自然な見た目の笑顔を求めており、歯科インプラントは天然歯の色、形、輪郭を再現できるため、このニーズに完璧に応えています。米国審美歯科学会(AACD)の2020年の報告では、女性患者の96%が審美歯科を選択し、その70%以上が31歳から50歳であったことが示されています。また、2022年の国立医学図書館の報告によると、60%以上の歯科医がソーシャルメディアのトレンドに影響された審美処置に関する問い合わせを受けていると回答しており、インプラントが自己肯定感と全体的な幸福感を高める変革的な影響を与えるという認識が広まっています。

さらに、可処分所得の増加と歯科治療における保険適用範囲の拡大も、歯科インプラント市場の成長を促進しています。これにより、より多くの人々が高度な歯科治療にアクセスできるようになっています。材料別では、チタン製歯科インプラントが2024年に市場の約92.7%を占める最大のセグメントとなっており、その生体適合性と耐久性が広く評価されています。

歯科インプラントは、生体適合性、強度、耐久性に優れたチタンを素材とし、周囲の骨組織と統合するため、高い成功率と長期的な持続性を持つ信頼性の高い治療法として確立されています。特に、2022年5月のNCBI研究報告によると、チタンは生体不活性であり、周囲組織への悪影響がほとんどないため、歯科インプラントの主要材料として選ばれています。

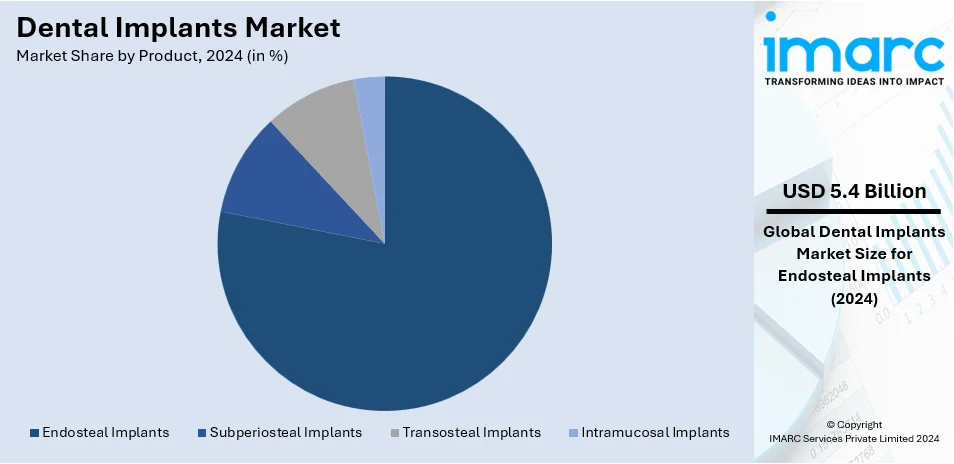

製品別分析では、エンドステアルインプラントが2024年に歯科インプラント市場の約78.8%を占め、市場を牽引しています。これらは顎骨内に直接埋入され、人工歯の安定した基盤を提供します。単一歯の置換から複数歯の修復、全顎のリハビリテーションまで幅広い臨床シナリオに適応可能であり、その多様な形状とサイズは患者個々の解剖学的構造や口腔健康状態に合わせて選択できるため、広く普及しています。確立された外科手術手技と高い成功率、十分な顎骨密度を持つ患者だけでなく、骨増強術を必要とする症例にも適用できる点が、その採用をさらに後押ししています。

エンドユース別では、病院が市場を支配しています。病院は、複雑な歯科インプラント処置に必要な最先端技術を備えた管理された環境を提供し、徹底した術前評価、精密な外科的介入、術後ケアを通じて最適な患者転帰を保証します。また、歯科インプラント処置には複数の医療分野間の連携が必要となることが多く、病院は潜在的な合併症や医学的考慮事項に対応できる多分野横断的なアプローチを提供します。

地域別分析では、北米が市場の36.8%を占め、先進的な医療インフラ、可処分所得の増加、審美歯科への意識の高まり、主要市場プレーヤーの存在が市場成長を促進しています。特に米国では、口腔疾患、虫歯、外傷などの口腔健康問題の増加がインプラント需要を煽っており、未治療の口腔疾患による年間450億ドルの生産性損失と3700万時間の学校欠席が、インプラントを解決策の一つとして推進しています。インプラントは、欠損歯の耐久性があり審美的な解決策を提供し、機能性を回復させ、全体的な口腔健康を向上させます。

アジア太平洋地域では、医療システムの急速な成長と高度医療技術へのアクセス向上により、歯科インプラントの採用に適した環境が生まれています。2024年最初の11ヶ月間で医療分野への投資は53.3億ドルに達し、研究開発への投資増加と相まって、インプラント処置の効率化と低侵襲化が進んでいます。訓練された専門家と最新の治療施設へのアクセス改善、健康意識の向上、修復治療への投資意欲が需要拡大に貢献しています。

欧州では、歯周病や虫歯の増加が修復治療の必要性を高めています。例えば、英国では人口の42%が歯周病に罹患しており、2050年までに54%に増加すると予測されており、これが歯の喪失や虫歯の増加、ひいては歯科インプラントの高い需要を生み出しています。インプラントは、欠損または損傷した歯を効果的に置き換える能力で注目を集め、口腔機能の改善だけでなく審美的な利点も提供し、患者が他の選択肢よりもインプラントを選ぶ動機となっています。インプラント学の進歩は成功率をさらに向上させ、この治療法をより信頼性が高く魅力的なものにしています。

ラテンアメリカでは、可処分所得の増加がインプラントを含む高度な歯科治療への支出を可能にしています。2021年から2040年にかけて、ラテンアメリカの可処分所得は技術進歩、地域格差の縮小、高付加価値セクターへの移行により60%増加すると予測されています。手頃な価格で利用できるようになるにつれて、より多くの人々が口腔健康を優先し、耐久性があり審美的に優れたインプラントソリューションの採用が増加しています。

歯科インプラント市場は、自信の向上や生活の質の改善といった長期的なメリットから、価値ある投資として注目されている。機能的・審美的な利点を兼ね備えた治療への需要が高まり、プレミアム歯科医療サービスへの移行が顕著である。

中東・アフリカ地域では、特に医療施設におけるインフラ整備が歯科インプラントの普及を加速させている。ドバイの医療部門は急速に拡大しており、2022年には4,482の民間医療施設、56の病院、55,000人以上の専門家を擁する。ドバイ保健局は、医療専門家が10-15%、施設が3-6%増加すると予測しており、これにより歯科医療へのアクセスが大幅に向上し、インプラントの採用率が高まっている。先進技術を備えた近代的なクリニックの増加と、患者中心の医療システムへの移行が、インプラントを信頼性の高い歯科修復ソリューションとして選択する患者を増やしている。

競争環境において、主要企業は市場での地位を強化するため、製品革新、M&A、新興市場への拡大といった戦略的イニシアチブを展開している。材料科学や3Dプリンティング技術の進歩を活用し、耐久性、生体適合性、カスタマイズ性に優れたインプラントを開発。歯科クリニックとの提携や専門家向けトレーニングプログラムも製品採用を促進している。M&Aはポートフォリオと地理的範囲を拡大する重要な戦略であり、地域メーカーや販売業者の買収を通じて未開拓市場への浸透を図っている。また、CAD/CAMシステムを含むデジタル歯科ソリューションへの投資も進め、手技の効率化と患者転帰の改善を図っている。主要企業には、Bicon LLC、Biohorizons、Dentium、Dentsply Sirona、KYOCERA、Nobel Biocare、Osstem、Straumann Group、T-Plus、ZimVie Inc.などが挙げられる。

最新の動向として、2024年12月にはPure Dental Healthが頬骨・翼突骨オプションを含む先進的なAll-on-X歯科インプラントを発表し、重度の骨量減少症例に対応する画期的なソリューションを提供。同月、Beast PhilanthropyとNuvia Dental Implant Centerは100万ドルの無料歯科インプラントを寄付し、全国の患者の笑顔と自信を回復させた。また、エディンバラ王立外科医大学は、インプラント歯科学の国際水準向上を目指し、専門資格「Membership in Implant Dentistry」を導入し、2025年にはマレーシアにも拡大予定である。2024年10月には、Emirates Health Services (EHS)が2020年の110人から大幅に増加した813人の患者に歯科インプラントサービスを提供し、UAEの医療目標達成に貢献している。さらに、2024年11月にはノースバンクーバーのAqua Dental Centreが3Dガイド歯科インプラント技術を導入し、より速い治癒と自然な結果をもたらす精密な手技と「Smile Restoration Guarantee」プログラムを提供している。

本レポートは、2019年から2033年までの歯科インプラント市場の様々なセグメント(材料、製品、用途、地域別)に関する包括的な定量的分析、過去および現在の市場動向、市場予測、ダイナミクスを提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場を特定。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析する。また、主要企業の詳細なプロファイルを通じて、競争環境を理解するための洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の歯科インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 材料別市場内訳

5.5 製品別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 材料別市場内訳

6.1 チタン歯科インプラント

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ジルコニア歯科インプラント

6.2.1 市場トレンド

6.2.2 市場予測

7 製品別市場内訳

7.1 骨内インプラント

7.1.1 市場トレンド

7.1.2 市場予測

7.2 骨膜下インプラント

7.2.1 市場トレンド

7.2.2 市場予測

7.3 骨貫通インプラント

7.3.1 市場トレンド

7.3.2 市場予測

7.4 粘膜内インプラント

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 歯科医院

8.2.1 市場トレンド

8.2.2 市場予測

8.3 学術・研究機関

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 ヨーロッパ

9.1.1 市場トレンド

9.1.2 市場予測

9.2 北米

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合情勢

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Bicon LLC

14.3.2 Biohorizons Implant Systems Inc.

14.3.3 Dentium Co. Ltd.

14.3.4 Dentsply Sirona

14.3.5 KYOCERA Corporation

14.3.6 Nobel Biocare Services AG (Envista Holdings Corporation)

14.3.7 Osstem Implant.Co. Ltd.

14.3.8 Straumann Group

14.3.9 T-Plus Implant Tech. Co. Ltd.

14.3.10 ZimVie Inc.

図目次

図1:世界の歯科インプラント市場:主要な推進要因と課題

図2:世界の歯科インプラント市場:販売額(10億米ドル)、2019-2024年

図3:世界の歯科インプラント市場:材料別内訳(%)、2024年

図4:世界の歯科インプラント市場:製品別内訳(%)、2024年

図5:世界:デンタルインプラント市場:用途別内訳(%)、2024年

図6:世界:デンタルインプラント市場:地域別内訳(%)、2024年

図7:世界:デンタルインプラント市場予測:販売額(10億米ドル)、2025年~2033年

図8:世界:デンタルインプラント産業:SWOT分析

図9:世界:デンタルインプラント産業:バリューチェーン分析

図10:世界:デンタルインプラント産業:ポーターの5つの力分析

図11:世界:デンタルインプラント(チタン)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:デンタルインプラント(チタン)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:デンタルインプラント(ジルコニア)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:デンタルインプラント(ジルコニア)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:デンタルインプラント(骨内型)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:デンタルインプラント(骨内型)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:デンタルインプラント(骨膜下型)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:デンタルインプラント(骨膜下型)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:デンタルインプラント(骨貫通型)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:デンタルインプラント(骨貫通型)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:デンタルインプラント(粘膜内型)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:デンタルインプラント(粘膜内型)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:デンタルインプラント(病院)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:デンタルインプラント(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:デンタルインプラント(歯科医院)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:デンタルインプラント(歯科医院)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界:デンタルインプラント(学術・研究機関)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:デンタルインプラント(学術・研究機関)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界:デンタルインプラント(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:デンタルインプラント(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図31:欧州:デンタルインプラント市場:販売額(百万米ドル)、2019年および2024年

図32:欧州:デンタルインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図33:北米:デンタルインプラント市場:販売額(百万米ドル)、2019年および2024年

図34:北米:デンタルインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図35:アジア太平洋:デンタルインプラント市場:販売額(百万米ドル)、2019年および2024年

図36:アジア太平洋:デンタルインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図37:中東・アフリカ:デンタルインプラント市場:販売額(百万米ドル)、2019年および2024年

図38:中東・アフリカ:デンタルインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図39:ラテンアメリカ:デンタルインプラント市場:販売額(百万米ドル)、2019年および2024年

図40:ラテンアメリカ:デンタルインプラント市場予測:販売額(百万米ドル)、2025年~2033年

歯科インプラントとは、失われた歯の機能と審美性を回復させるための治療法です。具体的には、歯が抜けた顎の骨に、生体親和性の高いチタン製の人工歯根(インプラント体)を埋め込み、その上に人工の歯(上部構造)を装着します。これにより、天然歯に近い噛み心地と見た目を取り戻すことが可能となります。インプラント体は顎の骨と結合することで、安定した土台となります。

インプラント体には様々な種類があります。最も一般的なのはスクリュータイプで、骨にしっかりと固定されるよう設計されています。埋入方法としては、インプラント体を埋入した後に歯肉を閉じて治癒を待つ「二回法」と、インプラント体の一部を歯肉から露出させたまま治癒を待つ「一回法」があります。また、インプラントメーカーごとに独自の表面処理や形状が開発されており、骨との結合(オッセオインテグレーション)を促進するための工夫が凝らされています。これらの違いは、患者様の骨の状態や治療計画に応じて選択されます。

歯科インプラントの主な用途は、一本の歯が失われた場合の単独歯欠損、複数の歯が失われた場合の複数歯欠損、そして全ての歯が失われた場合の総義歯の安定化です。特に、従来のブリッジ治療のように健康な隣接歯を削る必要がなく、また入れ歯のように取り外しの手間がないため、多くの患者様に選ばれています。インプラントを数本埋入し、その上に義歯を固定する「インプラントオーバーデンチャー」は、総義歯の安定性を飛躍的に向上させ、食事や会話の質を高めます。

関連技術としては、まず精密な診断に不可欠なCTスキャンや3D画像診断が挙げられます。これにより、顎の骨の量や質、神経や血管の位置を正確に把握し、安全かつ確実な手術計画を立てることができます。手術時には、CTデータに基づいて作成される「サージカルガイド」を用いることで、インプラントの埋入位置、角度、深さをミリ単位で正確に誘導することが可能です。骨量が不足している場合には、「骨造成術(GBR)」や上顎洞の底を挙上する「サイナスリフト」「ソケットリフト」といった手術で骨を増やすことができます。また、口腔内スキャナーによる「デジタル印象採得」や、コンピュータを用いた「CAD/CAM技術」により、精密で審美性の高い上部構造が製作されます。インプラント体の表面には、骨との結合を促進するための特殊な「表面処理技術」が施されており、治療の成功率を高めています。これらの先進技術の組み合わせにより、歯科インプラント治療はより安全で確実なものとなっています。