❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

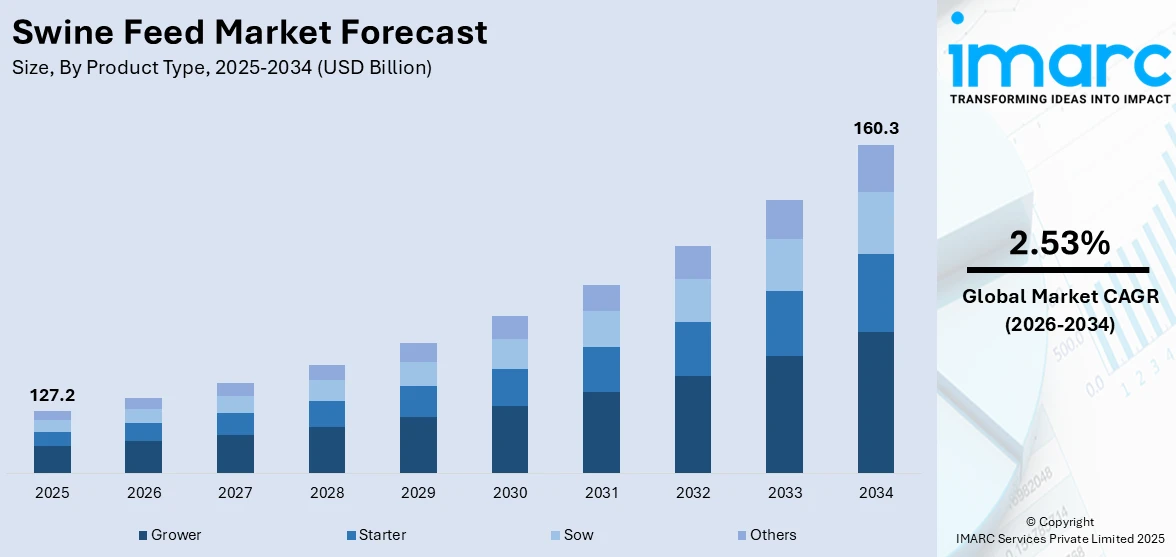

世界の豚飼料市場は、2025年に1,272億ドルと評価され、2034年には1,603億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率2.53%で成長する見込みです。2025年にはアジア太平洋地域が市場の39.8%を占め、最大のシェアを保持しています。

この市場成長の主要な推進要因は、豚肉および豚肉製品の世界的な需要増加、飼料技術と配合技術の継続的な進歩、そして環境問題への関心の高まりと持続可能な畜産慣行の追求です。

世界人口の増加と動物性タンパク質の需要拡大に伴い、豚肉は世界で最も消費される肉となっており、特に新興経済国での需要が顕著です。2022年の世界の豚肉消費量は1億1,300万トンに達し、1990年と比較して77%増加しました。2032年には1億2,900万トンに達すると予測されており、これにより高品質な豚飼料の需要が加速しています。生産者は生産効率の最大化を迫られ、効率的で高品質な飼料ソリューションが不可欠となっています。

飼料業界では、昆虫ミールや植物性タンパク質などの代替タンパク質源の活用が進み、飼料コストと持続可能性の問題解決に貢献しています。現代の科学研究により、豚の成長段階に応じた精密な栄養要件を満たす専門的な飼料配合が開発され、飼料効率の向上、体重増加の促進、飼料廃棄物の削減、そして農場全体の生産性向上に寄与しています。例えば、オランダのTrouw Nutritionは、飼料の安全性向上、家畜のパフォーマンス改善、炭素排出量削減を支援する科学に基づいた栄養およびデジタルソリューションを発表しています。

環境問題への懸念の高まりと持続可能な畜産慣行の追求は、豚飼料の配合に変化をもたらしています。畜産が世界の温室効果ガス排出量の25%以上を占めることから、炭素排出量の削減や環境負荷の低減など、環境に優しい持続可能な飼料ソリューションへの需要が高まっています。また、動物の健康と福祉への重視から、全体的な健康をサポートする病気耐性のある飼料の開発が進展しています。抗生物質の過剰使用への懸念から、プロバイオティクス、プレバイオティクス、その他の代替飼料添加物など、腸の健康と免疫力を自然に高める飼料ソリューションへの移行が見られます。

米国の豚飼料市場も、消費者の動物性タンパク質への嗜好の高まりにより高い成長を遂げています。米国農務省の報告によると、2024年12月1日時点の米国の豚の個体数は7,580万頭で、生産性向上のため高性能で栄養豊富な飼料の必要性が高まっています。

製品タイプ別では、グロワー飼料が2025年に最大の構成要素となっています。グロワー飼料は、豚の重要な成長段階における成長潜在能力と効率を最大化することに重点を置いており、若い豚の急速な発育をサポートし、スターター段階から成豚への移行を最適化するために必要な栄養素を提供するよう配合されています。これにより、成長率の向上、飼料変換率の改善、豚群の均一性の確保が図られ、市場の成長を強化しています。

豚飼料市場は、豚の栄養と成長における必須な役割、飼料効率と肉質の最適化、環境負荷の低減への注力により、拡大を続けています。動物の健康増進、パフォーマンス向上、持続可能な生産へのニーズが市場成長の主要な推進力となっています。

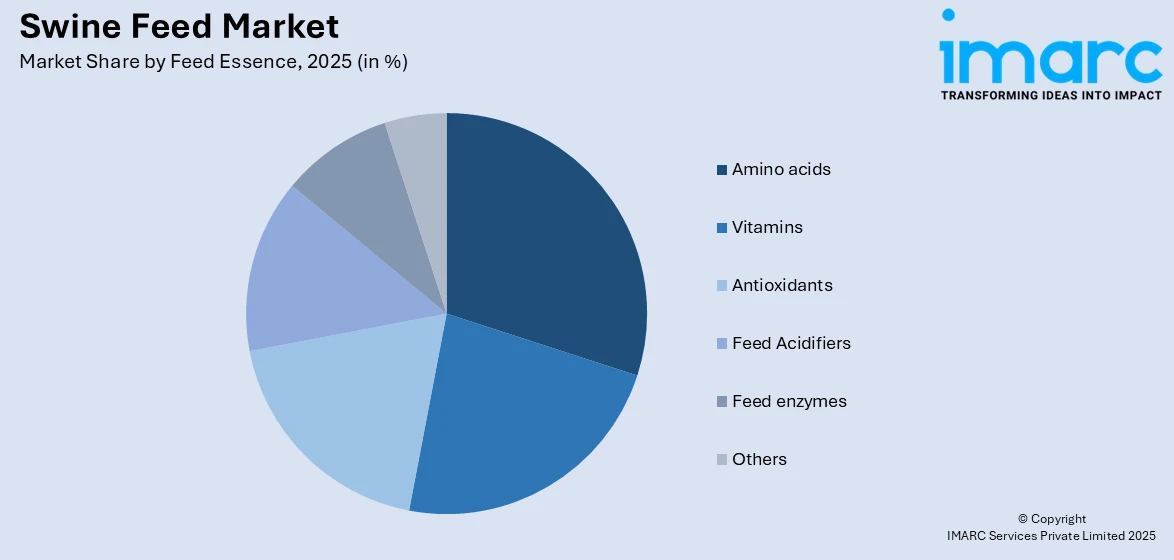

製品タイプ別では、アミノ酸が2025年に市場シェアの23.8%を占め、市場を牽引しています。アミノ酸は筋肉の発達と豚全体の健康に不可欠なタンパク質の構成要素であり、飼料効率と肉質を最適化する上で、正確でバランスの取れたアミノ酸供給の重要性が認識されています。豚農家や飼料メーカーは、最適な成長とパフォーマンスのためにアミノ酸サプリメントの利用を増やしており、また、アミノ酸補給はタンパク質源の効率的な利用を可能にし、環境負荷の低減にも貢献しています。

飼料添加物タイプ別では、栄養飼料添加物が2025年に市場をリードしています。これは、動物の健康、パフォーマンス、持続可能な生産を向上させる必要性によって推進されています。栄養飼料添加物には、ビタミン、ミネラル、プロバイオティクス、酵素などが含まれ、飼料効率、病気への抵抗力、豚の全体的な健康状態を改善します。消費者の食品安全と品質への意識の高まりも、抗生物質の使用を減らし、肉質を向上させる飼料添加物への需要を促進しています。

地域別分析では、アジア太平洋地域が2025年に39.8%と最大の市場シェアを占めています。アジア諸国における急速な人口増加は、豚肉を主食とする高タンパク質食への需要を促進し、養豚部門の拡大と高品質な豚飼料の必要性を生み出しています。この地域では、先進的な養豚技術の導入が進み、豚の健康、成長率、肉質を改善するための特殊な飼料配合や飼料添加物の利点が認識されています。また、環境問題への関心の高まりと持続可能な農業への推進が、環境に優しい豚飼料オプションへの需要を後押ししています。特に中国と東南アジアでは豚肉需要が急増しており、中国は世界の豚肉生産の49%を占めています。地域で調達可能な原材料の存在、栄養バランスの取れたカスタマイズされた飼料ソリューションへの傾向、食品安全基準への意識向上も市場成長を支えています。

北米市場では米国が82.80%のシェアを占めており、豚肉製品への需要増加、動物栄養学の進歩、家畜の健康の重要性への意識向上によって牽引されています。米国は世界の豚肉生産の11%を占め、2024/2025年には1261万メートルトンに達すると予測されています。プロバイオティクスや酵素などの革新的な飼料配合が飼料効率と成長率を向上させ、植物性タンパク質や副産物などの代替成分の採用も進んでいます。動物の病気や福祉に関する懸念、政府の規制と支援、精密農業の技術進歩も市場を形成しています。米国産豚肉の輸出市場の拡大も、世界的な貿易協定と輸出先の経済成長により、市場成長を後押ししています。

欧州市場は、豚肉消費の増加と輸出需要の拡大により堅調な成長を遂げています。EU-28における一人当たりの豚肉消費量は2027年までに31.70kgに達すると予想されています。EUは世界の豚肉および豚肉製品の最大の輸出国であり、総生産量の約13%を輸出しています。家畜の健康と疾病管理に関する懸念の高まりは、ビタミン、ミネラル、プロバイオティクスなどの高度な栄養補助食品の使用を促進し、豚の全体的な健康と生産性を向上させています。消費者の抗生物質使用の少ない肉への需要も、より健康的で持続可能な飼料配合の開発を促しています。

世界の豚飼料市場は、植物性タンパク質などの代替成分の利用拡大と、飼料配合技術や精密農業の進歩により大きく成長しています。これにより、飼料効率の向上、廃棄物の削減、生産コストの低減が実現されています。

中南米市場は、食肉輸出の増加とそれに伴う高品質飼料の需要拡大が顕著です。例えば、ブラジルの豚肉輸出は2024年1月から9月にかけて前年同期比5%増を記録し、過去最高の輸出量となりました。経済成長と中間層の拡大により、ブラジルやメキシコを中心に豚肉需要が拡大しており、農家は生産性向上とコスト削減のため、高品質で栄養バランスの取れた飼料の利用に注力しています。政府の農業支援策や動物衛生への投資も市場成長に貢献しています。

中東・アフリカ市場では、国際基準を満たすための動物福祉と飼料品質向上への関心が高まっています。高品質な豚肉需要の増加に伴い、成長促進、疾病抵抗性、全体的な健康を向上させる高度な豚飼料配合への移行が進んでいます。サウジアラビアの畜産市場は2024年に0.37兆米ドルに達し、2025年から2033年にかけて年平均成長率6.12%で成長すると予測されています。また、現地調達の穀物や植物性タンパク質などの代替成分の採用が、飼料コストの削減と持続可能性の向上に寄与しています。

競争環境においては、主要市場プレイヤーが事業強化と市場地位確立のため、様々な戦略を展開しています。多くの企業は、高性能で栄養バランスの取れた豚飼料への需要に応えるため、革新的で専門的な飼料配合を開発し、製品ポートフォリオを拡大しています。消費者の要求や抗生物質使用に関する規制圧力に対応し、天然添加物、プロバイオティクス、プレバイオティクスを配合した製品が増加しています。また、複数の大手企業は、製品の品質と持続可能性を高めるため、研究開発に多額の投資を行っています。飼料コストや環境持続可能性への懸念に対応するため、昆虫ミールや藻類といった代替タンパク源の実験も進められており、将来的にはより環境に優しく費用対効果の高い飼料ソリューションをグローバル市場に提供することを目指しています。

最新の動向として、2025年3月にはKemin Industriesが豚生産に影響する病原体を制御する新手法「PROSIDIUM」を、IFFが離乳後の子豚の健康を改善するプロバイオティクス「Enviva PRO」を豚飼料向けに拡大しました。2025年1月には、Novus InternationalとResilient Bioticsが豚の呼吸器疾患対策の微生物飼料ソリューション開発で提携し、Layn Natural Ingredientsは豚・家禽向け水溶性ポリフェノール飼料添加物を導入、Godrej Agrovetはインド北東部で豚のライフサイクルに合わせた飼料「Pride Hog」を発売しました。

本レポートは、2020年から2034年までの豚飼料市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場をマッピングします。ポーターの5フォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境の洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の豚飼料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 飼料成分別市場内訳

5.6 飼料添加物タイプ別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品タイプ別市場内訳

6.1 育成豚用

6.1.1 市場トレンド

6.1.2 市場予測

6.2 離乳豚用

6.2.1 市場トレンド

6.2.2 市場予測

6.3 母豚用

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 飼料成分別市場内訳

7.1 ビタミン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 抗酸化剤

7.2.1 市場トレンド

7.2.2 市場予測

7.3 飼料酸性化剤

7.3.1 市場トレンド

7.3.2 市場予測

7.4 飼料用酵素

7.4.1 市場トレンド

7.4.2 市場予測

7.5 アミノ酸

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 飼料添加物タイプ別市場内訳

8.1 畜産技術的飼料添加物

8.1.1 市場トレンド

8.1.2 市場予測

8.2 感覚飼料添加物

8.2.1 市場トレンド

8.2.2 市場予測

8.3 栄養飼料添加物

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 北米

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 世界の豚飼料産業:SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 世界の豚飼料産業:バリューチェーン分析

11.1 概要

11.2 研究開発

11.3 原材料調達

11.4 製造

11.5 マーケティング

11.6 流通

11.7 最終用途

12 世界の豚飼料産業:ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 世界の豚飼料産業:価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 豚飼料製造プロセス

14.1 製品概要

14.2 原材料要件

14.3 製造プロセス

14.4 主要な成功要因とリスク要因

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 クリス・ハンセン

15.3.2 ロイヤルDSMホールディングス・リミテッド

15.3.3 ラルマン・インク

15.3.4 BASFリミテッド

15.3.5 ノバス・インターナショナル・インク

15.3.6 ケント・フーズ

15.3.7 アーチャー・ダニエルズ・ミッドランド・カンパニー

15.3.8 カーギル・インク

15.3.9 ABF Plc.

15.3.10 オールテック・インク

図のリスト

Figure 1: 世界の豚飼料市場:主要な推進要因と課題

Figure 2: 世界の豚飼料市場:販売額(10億米ドル)、2020-2025年

Figure 3: 世界の豚飼料市場:製品タイプ別内訳(%)、2025年

Figure 4: 世界の豚飼料市場:飼料の主要成分別内訳(%)、2025年

Figure 5: 世界の豚飼料市場:飼料添加物タイプ別内訳(%)、2025年

Figure 6: 世界の豚飼料市場:地域別内訳(%)、2025年

Figure 7: 世界の豚飼料市場予測:販売額(10億米ドル)、2026-2034年

Figure 8: 世界の豚飼料業界:SWOT分析

Figure 9: 世界の豚飼料業界:バリューチェーン分析

Figure 10: 世界の豚飼料業界:ポーターの5つの力分析

Figure 11: 世界の豚飼料(肥育豚用)市場:販売額(100万米ドル)、2020年および2025年

Figure 12: 世界の豚飼料(肥育豚用)市場予測:販売額(100万米ドル)、2026-2034年

Figure 13: 世界の豚飼料(子豚用)市場:販売額(100万米ドル)、2020年および2025年

Figure 14: 世界の豚飼料(子豚用)市場予測:販売額(100万米ドル)、2026-2034年

Figure 15: 世界の豚飼料(母豚用)市場:販売額(100万米ドル)、2020年および2025年

Figure 16: 世界の豚飼料(母豚用)市場予測:販売額(100万米ドル)、2026-2034年

Figure 17: 世界の豚飼料(その他の製品タイプ)市場:販売額(100万米ドル)、2020年および2025年

Figure 18: 世界の豚飼料(その他の製品タイプ)市場予測:販売額(100万米ドル)、2026-2034年

Figure 19: 世界の豚飼料(ビタミン)市場:販売額(100万米ドル)、2020年および2025年

Figure 20: 世界の豚飼料(ビタミン)市場予測:販売額(100万米ドル)、2026-2034年

Figure 21: 世界の豚飼料(抗酸化剤)市場:販売額(100万米ドル)、2020年および2025年

Figure 22: 世界の豚飼料(抗酸化剤)市場予測:販売額(100万米ドル)、2026-2034年

Figure 23: 世界の豚飼料(飼料酸味料)市場:販売額(100万米ドル)、2020年および2025年

Figure 24: 世界の豚飼料(飼料酸味料)市場予測:販売額(100万米ドル)、2026-2034年

Figure 25: 世界の豚飼料(飼料酵素)市場:販売額(100万米ドル)、2020年および2025年

Figure 26: 世界の豚飼料(飼料酵素)市場予測:販売額(100万米ドル)、2026-2034年

Figure 27: 世界の豚飼料(アミノ酸)市場:販売額(100万米ドル)、2020年および2025年

Figure 28: 世界の豚飼料(アミノ酸)市場予測:販売額(100万米ドル)、2026-2034年

Figure 29: 世界の豚飼料(その他の飼料主要成分)市場:販売額(100万米ドル)、2020年および2025年

Figure 30: 世界の豚飼料(その他の飼料主要成分)市場予測:販売額(100万米ドル)、2026-2034年

Figure 31: 世界の豚飼料(動物工学的飼料添加物)市場:販売額(100万米ドル)、2020年および2025年

Figure 32: 世界の豚飼料(動物工学的飼料添加物)市場予測:販売額(100万米ドル)、2026-2034年

Figure 33: 世界の豚飼料(感覚刺激性飼料添加物)市場:販売額(100万米ドル)、2020年および2025年

Figure 34: 世界の豚飼料(感覚刺激性飼料添加物)市場予測:販売額(100万米ドル)、2026-2034年

Figure 35: 世界の豚飼料(栄養飼料添加物)市場:販売額(100万米ドル)、2020年および2025年

Figure 36: 世界の豚飼料(栄養飼料添加物)市場予測:販売額(100万米ドル)、2026-2034年

図37:アジア太平洋:豚飼料市場:販売額(百万米ドル)、2020年および2025年

図38:アジア太平洋:豚飼料市場予測:販売額(百万米ドル)、2026年~2034年

図39:ヨーロッパ:豚飼料市場:販売額(百万米ドル)、2020年および2025年

図40:ヨーロッパ:豚飼料市場予測:販売額(百万米ドル)、2026年~2034年

図41:北米:豚飼料市場:販売額(百万米ドル)、2020年および2025年

図42:北米:豚飼料市場予測:販売額(百万米ドル)、2026年~2034年

図43:中東およびアフリカ:豚飼料市場:販売額(百万米ドル)、2020年および2025年

図44:中東およびアフリカ:豚飼料市場予測:販売額(百万米ドル)、2026年~2034年

図45:ラテンアメリカ:豚飼料市場:販売額(百万米ドル)、2020年および2025年

図46:ラテンアメリカ:豚飼料市場予測:販売額(百万米ドル)、2026年~2034年

図47:豚飼料製造:プロセスフロー

豚の飼料とは、豚の成長、健康維持、繁殖、そして最終的な肉質の向上を目的として与えられる栄養源の総称でございます。豚が必要とする炭水化物、タンパク質、脂質、ビタミン、ミネラルなどの様々な栄養素をバランス良く含んでおり、豚の生理段階や生産目標に応じてその配合が調整されます。

豚の飼料には、豚の成長段階に応じて様々な種類がございます。例えば、離乳直後の子豚には消化吸収の良い高タンパク質の「離乳豚用飼料(プレスターター)」が与えられます。その後、成長期には「肥育前期飼料」、出荷前の仕上げ段階には肉質や脂肪のつき方を考慮した「肥育後期飼料」が用いられます。繁殖用の母豚や種豚には、妊娠期や授乳期に応じた「繁殖豚用飼料」があり、胎子の健全な発育や乳量確保、次回の繁殖成績に影響するため、特に栄養バランスが重要視されます。形態別では、粉末状の「マッシュ飼料」、圧縮成形された「ペレット飼料」、ペレットを砕いた「クランブル飼料」などがあり、豚の年齢や給餌システムに合わせて使い分けられます。一般的には、複数の原料を混合した「配合飼料」が広く利用されています。

豚の飼料の主な用途は、効率的な豚肉生産でございます。具体的には、豚の迅速な成長を促し、飼料摂取量に対する体重増加の割合である飼料効率を最大限に高めることが求められます。また、疾病予防のための免疫力維持、繁殖豚の受胎率や産子数の向上、そして最終的な豚肉の風味や柔らかさといった肉質の改善にも飼料は大きく貢献いたします。給餌方法としては、常に飼料を自由に食べさせる「自由採食」や、特定の時間に量を制限して与える「制限給餌」があり、生産目標や豚の状態に応じて選択されます。

関連技術としては、まず「栄養学」に基づいた精密な飼料設計が挙げられます。豚の品種、性別、成長段階ごとの栄養要求量を詳細に分析し、最適な飼料配合を決定します。この設計には「飼料配合設計ソフトウェア」が活用され、コストと栄養バランスを両立させます。また、飼料の消化吸収率を高めるための「飼料加工技術」も重要で、粉砕、混合、ペレット化、膨化などの処理が行われます。飼料には、ビタミン、ミネラル、アミノ酸の他に、消化酵素、プロバイオティクス(善玉菌)、プレバイオティクス(善玉菌の餌)、抗酸化剤、マイコトキシン吸着剤などの「飼料添加物」が利用され、健康維持や生産性向上に寄与します。近年では、個体ごとの飼料摂取量や体重を自動で計測し、最適な量の飼料を供給する「精密給餌システム」や、IoT技術を活用した「スマート給餌システム」が導入され、より効率的で環境に配慮した養豚が目指されております。さらに、持続可能な畜産を目指し、未利用資源や食品残渣などを活用した「代替飼料原料」の開発も進められています。