❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

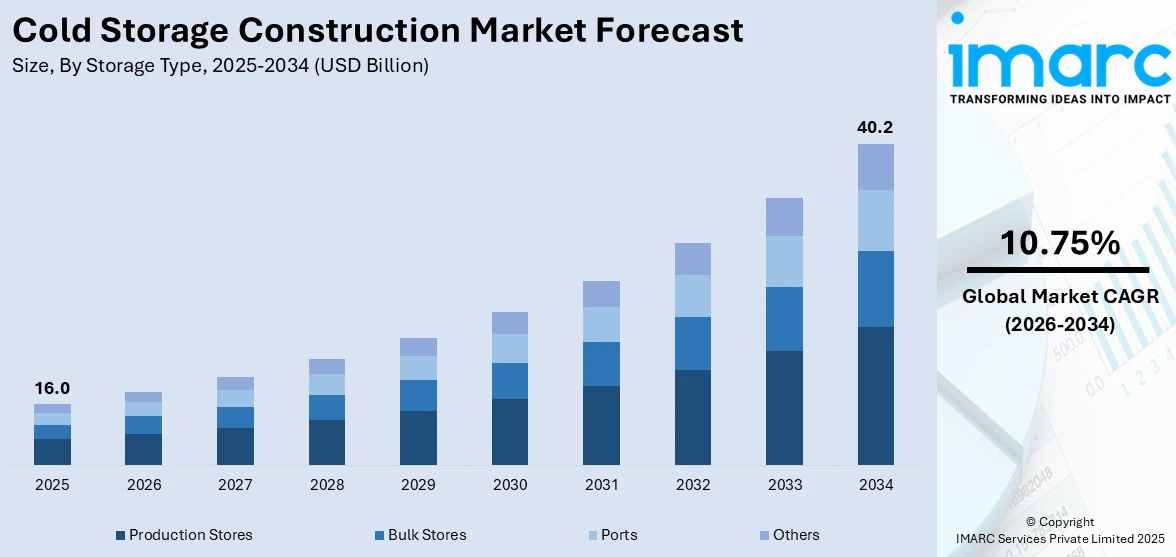

世界の冷蔵倉庫建設市場は、2025年に160億米ドルに達し、2034年には402億米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は10.75%が見込まれています。この市場成長の主な要因としては、食品・飲料(F&B)産業の著しい成長、加工食品や包装食品に対する需要の増加、そして食品安全に関する厳格な規制が挙げられます。

冷蔵倉庫建設とは、食品や医薬品など、通常は氷点下で極めて低い温度を必要とする生鮮品を保管・保存するために、冷凍システムを備えた特殊な施設を建設することを指します。これらの施設は、熱伝達を最小限に抑えるように設計された高品質の断熱材で構築され、保管エリア内の温度と湿度レベルを調整するための頑丈な冷凍システムが装備されています。冷蔵倉庫の建設には、冷凍室、冷蔵室、常温エリアなど、複数の温度帯の構築が必要です。さらに、保管品の品質と完全性に影響を与える可能性のある湿気関連の問題を防ぐため、湿度レベルを監視・制御するスマート技術も導入されています。

冷蔵倉庫施設の利点としては、長距離輸送を容易にする高品質な保管機能、強化された断熱性と放熱性、サプライチェーン効率の向上、そして生鮮品の貯蔵寿命の延長が挙げられます。

この市場の動向としては、主に食品・飲料(F&B)産業の著しい成長が牽引しています。これは、消費者の嗜好の変化が加工食品や包装食品の需要を促進していることに起因します。これと並行して、各国政府機関による食品の品質と安全性を確保するための厳格な食品安全規制も市場に拍車をかけています。さらに、果物、野菜、乳製品、医薬品などの温度に敏感な生鮮品の国際貿易の急速な拡大も市場を推進しています。

加えて、Eコマース購入とオンライン食料品配送サービスの著しい増加は、効率的なコールドチェーン物流の必要性を高め、市場の重要な成長要因となっています。市場はさらに、自動化システム、氷点下保存、長距離リーファーなどの冷凍技術における継続的な技術進歩によっても促進されています。

これとは別に、環境に優しい断熱材、エネルギー管理システム、再生可能エネルギー源を利用した持続可能な冷蔵倉庫施設の活用への注力が高まっていることも、市場に前向きな見通しを生み出しています。その他の市場貢献要因としては、急速な都市化、オンラインおよびオフライン小売における生鮮食品や冷凍食品の容易な入手可能性が挙げられます。

IMARC Groupが発行した最新の報告書は、世界の冷蔵倉庫建設市場に関する包括的かつ詳細な分析を提供しており、2026年から2034年までの期間における世界、地域、そして国レベルでの綿密な予測を含んでいます。この市場の成長は、多岐にわたる要因によって強力に推進されています。具体的には、流通チャネルの継続的な拡大、消費者の可処分所得水準の上昇、そして広範な研究開発(R&D)活動が挙げられます。さらに、冷蔵倉庫建設市場は、絶え間ない技術革新、コールドチェーンロジスティクス分野における著しい成長、そして温度管理が不可欠な生鮮食品や医薬品などの製品の国際貿易の急速な拡大によって、その勢いを増しています。

本報告書では、市場を複数の主要なセグメントに分類し、それぞれのセグメントにおける主要なトレンドを詳細に分析しています。市場のセグメンテーションは、主に保管タイプ、倉庫タイプ、および最終用途の三つの基準に基づいて行われています。

保管タイプ別では、「バルクストア」、「港湾」、「生産ストア」、「その他」のカテゴリーが含まれます。報告書が示すところによると、これらの保管タイプの中で「生産ストア」が最も大きな市場セグメントを占めており、その需要の高さと市場における重要性が浮き彫りになっています。

倉庫タイプ別では、「プライベートおよびセミプライベート倉庫」と「公共倉庫」の二つの主要なタイプに分類され、それぞれの倉庫が市場で果たす役割と特性が詳細に分析されています。

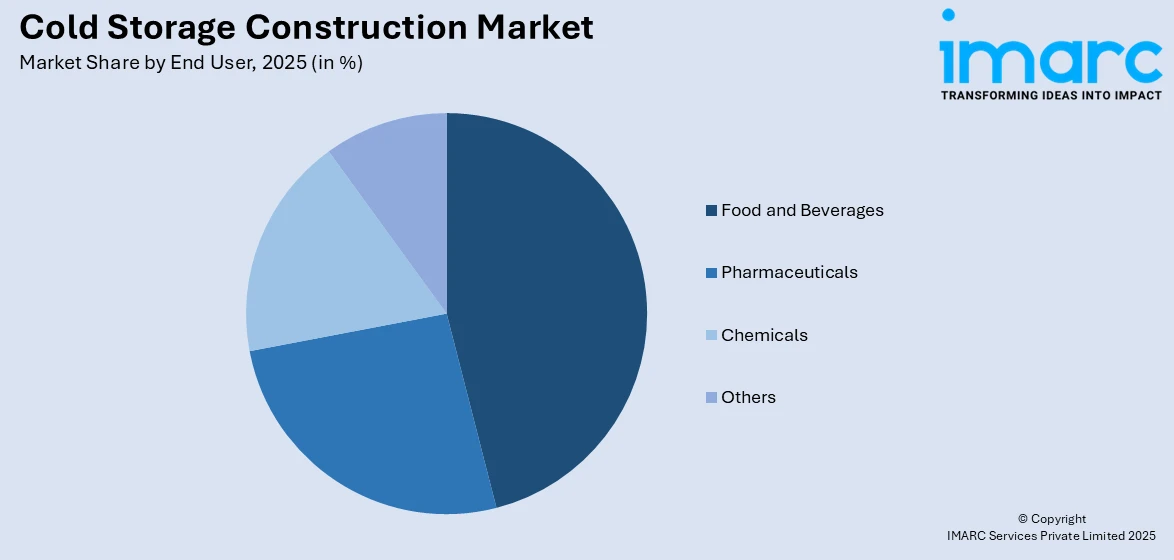

最終用途別では、「食品・飲料」、「医薬品」、「化学品」、「その他」といった主要な産業分野が特定されています。特に「食品・飲料」分野は、冷蔵倉庫建設市場において最大の市場シェアを占めており、この分野からの安定した、かつ増大する需要が市場全体の成長を牽引していることが示されています。

地域別分析では、世界の主要な地域市場が網羅的に検討されています。これには、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、その他の国々)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他の国々)、ラテンアメリカ(ブラジル、メキシコ、その他の国々)、そして中東およびアフリカが含まれます。報告書は、アジア太平洋地域が冷蔵倉庫建設市場において最大の市場であることを明確に指摘しています。このアジア太平洋地域の市場成長は、継続的な技術的進歩、コールドチェーンロジスティクスの著しい発展、そして温度に敏感な製品の国際貿易の急速な拡大といった、地域特有の強力な推進要因によって特に強く後押しされていると分析されています。

競争環境についても、本報告書は包括的な分析を提供しています。市場構造、主要プレーヤーによる市場シェア、各プレーヤーのポジショニング、市場で成功を収めるためのトップ戦略、競争ダッシュボード、および企業評価象限といった多角的な側面から競争状況が詳細に検討されています。さらに、Americold Realty Trust Inc.、Burris Logistics、Emergent Cold LatAm Management LLC、Hansen Cold Storage Construction、Lineage Logistics Holdings LLC、NewCold B.V.、Primus Builders Inc.、RSA Global DWC-LLC、Tippmann Groupなど、市場を牽引する主要企業の詳細なプロファイルも掲載されており、これにより市場参加者は競争状況の全体像を深く理解することができます。これらの企業は、市場の革新と成長において極めて重要な役割を担っています。

世界の冷蔵倉庫建設市場に関する本レポートは、2020年から2034年までの包括的な分析を提供します。2025年を基準年とし、2020年から2025年を過去期間、2026年から2034年を予測期間として、市場の動向を米ドル単位で評価します。

レポートの主な範囲は、過去および将来のトレンド、業界の促進要因と課題、そしてセグメント別の市場評価です。分析されるセグメントには、保管タイプ(バルクストア、港湾、生産倉庫など)、倉庫タイプ(民間・半民間、公共)、エンドユーザー(食品・飲料、医薬品、化学品など)、そして地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)が含まれます。米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコといった主要国が詳細にカバーされ、Americold Realty Trust Inc.、Lineage Logistics Holdings LLCなどの主要企業も分析対象です。

本レポートは、世界の冷蔵倉庫建設市場がこれまでどのように推移し、今後どのように展開するか、その促進要因、抑制要因、機会、およびそれらが市場に与える影響について深く掘り下げます。また、主要な地域市場、最も魅力的な国別市場、保管タイプ、倉庫タイプ、エンドユーザー別の市場の内訳、最も魅力的なセグメント、競争構造、そして主要プレーヤーについても詳述します。

ステークホルダーにとっての主な利点は多岐にわたります。2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が提供されます。市場の促進要因、課題、機会に関する最新情報を提供し、主要な地域市場および最も成長の速い地域市場を特定し、各地域内の主要な国レベルの市場を把握するのに役立ちます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、冷蔵倉庫建設業界の競争レベルとその魅力を理解する上で重要です。さらに、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて配信されます(特別リクエストによりPPT/Word形式も可能)。

1 はじめに

2 調査範囲と調査方法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の冷蔵倉庫建設市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の冷蔵倉庫建設市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 世界の冷蔵倉庫建設市場 – 保管タイプ別内訳

6.1 バルク倉庫

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2026-2034年)

6.2 港湾

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2026-2034年)

6.3 生産倉庫

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025年)

6.4.2 市場予測 (2026-2034年)

6.5 保管タイプ別魅力的な投資提案

7 世界の冷蔵倉庫建設市場 – 倉庫タイプ別内訳

7.1 プライベートおよびセミプライベート倉庫

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2026-2034年)

7.2 公共倉庫

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2026-2034年)

7.3 倉庫タイプ別魅力的な投資提案

8 世界の冷蔵倉庫建設市場 – エンドユーザー別内訳

8.1 食品および飲料

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2026-2034年)

8.2 医薬品

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2026-2034年)

8.3 化学品

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025年)

8.4.2 市場予測 (2026-2034年)

8.5 エンドユーザー別魅力的な投資提案

9 世界の冷蔵倉庫建設市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2020-2025年)

9.1.1.3 保管タイプ別市場内訳

9.1.1.4 倉庫タイプ別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2026-2034年)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2020-2025年)

9.1.2.3 保管タイプ別市場内訳

9.1.2.4 倉庫タイプ別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2026-2034年)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2020-2025年)

9.2.1.3 保管タイプ別市場内訳

9.2.1.4 倉庫タイプ別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2026-2034年)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2020-2025年)

9.2.2.3 保管タイプ別市場内訳

9.2.2.4 倉庫タイプ別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2026-2034年)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2020-2025年)

9.2.3.3 保管タイプ別市場内訳

9.2.3.4 倉庫タイプ別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2026-2034年)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2020-2025年)

9.2.4.3 保管タイプ別市場内訳

9.2.4.4 倉庫タイプ別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2026-2034年)

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2020-2025)

9.2.5.3 ストレージタイプ別市場内訳

9.2.5.4 倉庫タイプ別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2026-2034)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2020-2025)

9.2.6.2 市場予測 (2026-2034)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2020-2025)

9.3.1.3 ストレージタイプ別市場内訳

9.3.1.4 倉庫タイプ別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2026-2034)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2020-2025)

9.3.2.3 ストレージタイプ別市場内訳

9.3.2.4 倉庫タイプ別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2026-2034)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2020-2025)

9.3.3.3 ストレージタイプ別市場内訳

9.3.3.4 倉庫タイプ別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2026-2034)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2020-2025)

9.3.4.3 ストレージタイプ別市場内訳

9.3.4.4 倉庫タイプ別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2026-2034)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2020-2025)

9.3.5.3 ストレージタイプ別市場内訳

9.3.5.4 倉庫タイプ別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2026-2034)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2020-2025)

9.3.6.3 ストレージタイプ別市場内訳

9.3.6.4 倉庫タイプ別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2026-2034)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2020-2025)

9.3.7.2 市場予測 (2026-2034)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2020-2025)

9.4.1.3 ストレージタイプ別市場内訳

9.4.1.4 倉庫タイプ別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2026-2034)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2020-2025)

9.4.2.3 ストレージタイプ別市場内訳

9.4.2.4 倉庫タイプ別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2026-2034)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2020-2025)

9.4.3.2 市場予測 (2026-2034)

9.5 中東およびアフリカ

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 ストレージタイプ別市場内訳

9.5.4 倉庫タイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2026-2034)

9.6 地域別魅力的な投資提案

10 世界の冷蔵倉庫建設市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な勝利戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 Americold Realty Trust Inc.

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 財務

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 Burris Logistics

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Emergent Cold LatAm Management LLC

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 Hansen Cold Storage Construction

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 Lineage Logistics Holdings LLC

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 NewCold B.V.

11.6.1 事業概要

11.6.2 提供製品

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 Primus Builders Inc.

11.7.1 事業概要

11.7.2 提供製品

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 RSA Global DWC-LLC

11.8.1 事業概要

11.8.2 提供製品

11.8.3 事業戦略

11.8.4 SWOT分析

11.8.5 主要ニュースとイベント

11.9 Tippmann Group

11.9.1 事業概要

11.9.2 提供製品

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の冷蔵倉庫建設市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

コールドストレージ建設とは、食品、医薬品、化学品など、特定の温度管理が必要な物品を低温環境で安全に保管するための施設を設計し、構築する一連のプロセスを指します。その主な目的は、保管物の品質を維持し、鮮度を保ち、貯蔵期間を延長することにあります。この建設には、高性能な断熱材の使用、効率的な冷凍・冷蔵設備の導入、そして精密な温度・湿度制御システムの構築が不可欠となります。

コールドストレージは、保管する物品の温度帯によっていくつかの種類に分類されます。例えば、冷蔵倉庫は主に0℃から10℃程度の温度帯を維持し、野菜、果物、乳製品、加工食品などの保管に利用されます。冷凍倉庫は-18℃から-25℃程度の低温を保ち、肉、魚、冷凍食品、アイスクリームといった品目の貯蔵に適しています。さらに、-30℃以下、時には-60℃や-80℃といった極めて低い温度を維持する超低温倉庫もあり、特殊な医薬品、ワクチン、生物学的製剤、あるいはマグロなどの高付加価値品の保管に用いられます。構造面では、モジュール式のプレハブパネル工法や、大規模施設向けの在来工法があり、近年では自動倉庫システムと一体化し、保管効率と作業効率を両立させた施設も増加しています。

コールドストレージの用途は多岐にわたります。食品産業においては、生鮮食品、加工食品、飲料の生産から流通まで、コールドチェーンの中核を担い、品質保持に貢献しています。医薬品分野では、ワクチンや生物学的製剤の厳格な温度管理が求められるため、その品質と有効性を保証する上で極めて重要な役割を果たします。その他、化学品、精密機器、研究用サンプル、さらには農業分野における収穫後の農産物の鮮度保持など、幅広い分野でその需要が高まっています。物流拠点としては、生産者から消費者まで一貫した低温管理を実現する上で不可欠なインフラとなっています。

関連技術としては、まず断熱技術が挙げられます。硬質ウレタンフォームパネルや真空断熱パネルが広く用いられ、熱の侵入を防ぐための熱橋対策も非常に重要です。冷凍・冷蔵システムには、圧縮機、蒸発器、凝縮器、そして冷媒(アンモニア、CO2、HFCなど)が含まれ、環境負荷の低減と省エネルギー化が常に追求されています。庫内の温度や湿度を正確に管理するためには、高精度な温湿度センサー、データロガー、そして遠隔監視システムが導入されています。また、庫内全体に均一な温度分布を保つための送風機や、特定の製品に必要な除湿・加湿設備も重要な要素です。省エネ技術としては、インバーター制御による運転効率の向上、排熱回収システムの導入、自然冷媒の採用、さらには太陽光発電などの再生可能エネルギーとの連携が進められています。加えて、ロボット、コンベア、AGV(無人搬送車)といった自動搬送システムを導入し、作業の自動化と保管密度の最大化を図る動きも活発です。