❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

太陽光パネル清掃の世界市場は、2024年に8億1292万米ドルと評価され、2033年には18億4589万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)9.06%で成長すると予測されています。2024年にはアジア太平洋地域が市場の42.6%以上を占め、最大のシェアを保持しています。この市場の拡大は、太陽エネルギー需要の増加、環境問題への意識の高まり、そして政府によるクリーンエネルギー政策の推進によって牽引されています。

太陽光パネルの効率を維持し、発電量を最大化するためには定期的な清掃が不可欠です。汚れや鳥の糞は太陽光を遮り、発電効率を低下させるため、特に埃っぽい地域や汚染度の高い地域では頻繁な清掃が必要となります。太陽光発電所の規模が拡大するにつれて、性能向上とパネル寿命延長への要求が高まり、清掃サービスの需要が増加しています。また、水不足の問題は、ロボットや自動化されたソリューションのような環境に優しい乾式清掃方法の採用を促進しています。技術革新や特殊コーティングの開発も、手作業の負担を軽減し、清掃効果を高めています。

米国は、住宅、企業、大規模農場における太陽エネルギーの高い需要、政府の奨励策、そしてカリフォルニア、テキサス、アリゾナのような乾燥地帯での清掃頻度の増加により、主要な市場として浮上しています。2024年には、米国の風力・太陽光発電への補助金が314億米ドルに達し、他のエネルギー関連税制優遇措置を大きく上回りました。

市場の主要なトレンドとしては、再生可能エネルギーの導入拡大が挙げられます。家庭、企業、産業界で化石燃料への依存を減らすために太陽光発電システムが設置されるにつれて、清掃の必要性が高まっています。国際エネルギー機関によると、2024年から2030年にかけて熱、電力、輸送部門における再生可能エネルギーの使用は60%近く増加すると見込まれています。

また、太陽光パネルとIoT(モノのインターネット)の統合が進んでいることも市場に好影響を与えています。IoTセンサーは、埃の蓄積、気象条件、エネルギー出力を監視し、必要な時にのみ清掃をスケジュールすることで、不要なメンテナンスを最小限に抑え、パネルの寿命を延ばします。自動ロボット清掃機はIoTデータを活用して効率的に稼働し、水とエネルギーの使用を最適化します。IMARCグループの報告によると、世界のIoT市場規模は2033年までに3兆4868億米ドルに達し、2025年から2033年のCAGRは14.6%と予測されています。

電力需要の増加も市場を後押ししています。太陽光発電設備の増加に伴い、最適な性能を維持し、高いエネルギー生産を保証するためには定期的な清掃が不可欠です。インドでは2023年11月時点で、2億5000万世帯以上が屋根に637GWの太陽光発電を設置する能力を持っています。

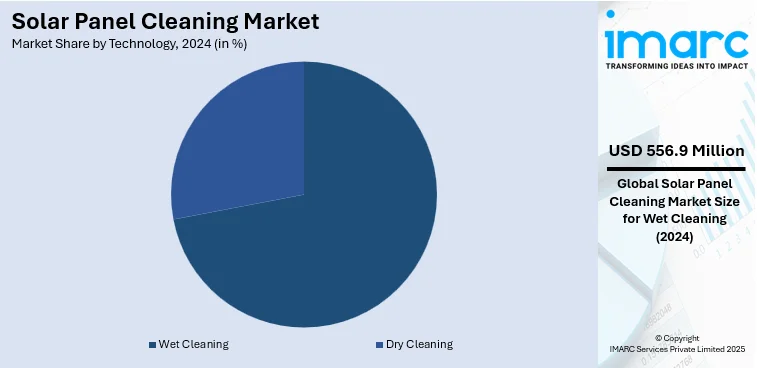

市場は技術、プロセス、用途、操作モードに基づいて分類されます。技術別では、湿式清掃が市場シェアの68.5%を占めています。これは、頑固な汚れ、埃、鳥の糞を除去するのに最も効果的な方法であり、徹底的な洗浄を提供し、最大の効率を回復させます。高汚染地域や塩分が蓄積しやすい沿岸地域で特に有効です。手動洗浄や高圧洗浄といった伝統的な方法が容易に実施できるため広く採用されています。水不足が水効率の高い自動湿式清掃システムの開発を促しているものの、その信頼性から湿式方法が依然として優勢です。

プロセス別では、水ベースの清掃が最も一般的で、水と中性洗剤を使用して汚れを除去します。高汚染地域や塩分蓄積のある沿岸地域で効果的です。多くの太陽光発電所では、高圧洗浄や水リサイクルシステムなどの水効率の高い技術を利用して水の無駄を削減しています。一方、静電システムは水や直接接触なしに電気電荷を利用して埃や汚れを除去します。これは水資源の節約が優先される乾燥地域に理想的で、物理的な介入なしにパネルを清潔に保ちます。

太陽光パネル清掃市場は、パネルの効率維持、運用・保守(O&M)コスト削減、環境負荷低減に不可欠であり、太陽光発電所の拡大と自動化の進展に伴い、ロボット清掃の導入が加速しています。ロボットはブラシ、エアジェット、マイクロファイバーパッドなどを利用し、パネルを傷つけずに汚れを除去します。

用途別では、産業用および公益事業用が市場を牽引しています。これらは大規模な設備であり、エネルギー出力を最大化するための一貫したメンテナンスが求められます。多くの場合、遠隔地の砂漠や乾燥地域に設置され、塵やゴミが急速に蓄積し効率を低下させるため、わずかな信頼性の低下でも大きな経済的損失につながる可能性があります。そのため、定期的な清掃が不可欠であり、労働コスト削減と性能向上のため、自動化されたロボット清掃システムへの依存度が高まっています。政府機関や民間投資家も、エネルギー需要と持続可能性目標達成のため、これらの大規模太陽光発電所の維持管理を重視しています。住宅用パネルと比較して、産業用および公益事業用設備は規模が大きく、環境要素への露出が多いため、より頻繁で専門的な清掃が必要です。

運用方法別では、手動清掃が住宅用や小規模商業用設備で最も広く普及しています。これは最小限の設備で実施でき、人件費が手頃な地域では費用対効果が高い方法です。また、繊細な形状や機械が届きにくい設置場所にも適しており、パネルの徹底的な点検を通じて損傷や問題の早期発見にも寄与します。技術の進歩にもかかわらず、手動清掃はその手頃さ、柔軟性、有効性から依然として不可欠な方法です。一方、自動清掃は大規模太陽光発電所で労働力と水の使用量を削減し、効率的なメンテナンスを実現します。

地域別分析では、アジア太平洋地域が市場をリードし、全体の42.6%を占め、最も急速に成長している太陽光エネルギー部門を擁しています。中国、インド、日本などの国々は、増大するエネルギー需要と持続可能性目標達成のため、太陽光発電に大きく投資しています。中国北西部やインドのラジャスタン州のような乾燥・砂漠地帯にある大規模太陽光発電所では、効率維持のために頻繁な清掃が必要です。インドの再生可能エネルギー容量は2023年10月から2024年10月にかけて24.2GW(13.5%)増加し、203.18GWに達しました。また、産業汚染もパネルへの汚れ蓄積を増加させ、定期的なメンテナンスの必要性を高めています。この地域では政府機関が太陽光エネルギー導入を奨励し、低コストの労働力が手動清掃を促進する一方で、大規模太陽光発電所での自動化が進んでいます。さらに、一部地域での水不足は、乾燥・節水型清掃プロセスの革新を促しています。

北米市場では米国が83.60%のシェアを占めています。米国におけるクリーンエネルギー導入率の高さが、太陽光パネル清掃需要増加の主要な推進要因です。2023年には過去最高の31GWの太陽光発電容量が追加され、2022年と比較して約55%増加しました。カリフォルニア、テキサス、フロリダなどの州で太陽光発電設備の導入が急増しており、最適な効率を確保するための定期的なメンテナンスと清掃の必要性が高まっています。大規模太陽光発電所や住宅・商業用プロジェクトでは、塵、ゴミ、環境要因がエネルギー出力に影響を与えるため、頻繁なメンテナンスが求められます。ロボットや節水型清掃技術の統合も普及し、持続可能なソリューションを支援しています。特に乾燥・砂漠地帯の公益事業規模の太陽光プロジェクトでは、発電効率維持のために高度な清掃技術が不可欠です。企業の再生可能エネルギーへの支出もクリーンエネルギー導入傾向を後押しし、太陽光パネルメンテナンスへの注目度を高めています。太陽光発電の運用・保守(O&M)サービス企業は、AIを活用した自動清掃ソリューションを組み込み、提供を拡大しています。

欧州市場では、産業用および公益事業用における太陽光発電利用の増加が、効率的な清掃方法の需要を促進しています。2023年には、欧州で約1700万世帯が新たに太陽光エネルギーを利用し、太陽光発電設備の導入が2022年と比較して40%増加しました。製造施設、データセンター、大規模公益事業プロジェクト全体での太陽光エネルギー統合の拡大は、汚れの蓄積、鳥の糞、環境汚染物質による効率損失を防ぐための体系的なメンテナンスを必要としています。企業が費用対効果の高いメンテナンスソリューションを優先するため、自動清掃ロボットや節水システムも普及しています。さらに、性能監視ツールはダウンタイムを最小限に抑え、投資収益率を最大化するために予測清掃スケジュールを組み込んでいます。産業用および公益事業規模のプロジェクトにおける持続可能性への奨励は、積極的なメンテナンスアプローチを強化し、太陽光発電設備からの安定したエネルギー収量を確保しています。

太陽光パネル清掃市場は、再生可能エネルギー導入の加速に伴い世界的に拡大しており、効率性、費用対効果、節水型ソリューションへの需要が高まっています。ロボット化、自動化、自己洗浄コーティングなどの技術革新が進み、政府の政策も市場成長を後押ししています。

ラテンアメリカでは、住宅部門への投資増加と都市部・郊外での屋上ソーラー設置率の高さが清掃サービス利用を促進しています。例えばブラジルの住宅数は2010年から2022年で34%増加し、エネルギーコスト削減のため太陽光発電システム導入が増加しています。空気中の塵や汚染がパネル効率を低下させるため、費用対効果が高く節水型の清掃ソリューションが不可欠です。

中東およびアフリカ地域では、再生可能エネルギープロジェクトへの多額の投資と大規模太陽光発電所の拡大が市場を牽引しています。2024年には中東のエネルギー投資の15%がクリーンエネルギーに充てられる見込みです。頻繁な砂嵐など厳しい気候条件が高度な清掃ソリューションを必要とし、手作業を減らし効率を向上させる節水型・ロボット清掃技術が普及しています。

競争環境では、主要企業が技術とサービス開発に注力しています。機器メーカーは人件費と水使用量を削減するロボット・自動ソリューションを、サービスプロバイダーは住宅用から大規模発電所まで専門メンテナンスを提供。パネルメーカーは自己洗浄コーティングを統合しつつ、定期メンテナンスの必要性も示唆しています。政府の奨励や研究機関の新素材・環境配慮型手法開発も進み、大規模発電所運営者は費用対効果の高い清掃ソリューションを推進。競争激化により、より手頃で高性能な清掃オプションが提供されています。例として、2024年3月にはAffordable Solar Cleaning Prosがカリフォルニアで専門清掃とハト対策サービスを開始しました。

最近の動向として、2024年9月にはIFBOTがオーストラリアでの清掃ロボット独占販売を開始。7月には内モンゴルの20MW太陽光発電所に80台のIFBOT X3ロボットが設置され、水不要で自給自足の清掃を実現しました。6月にはIFBOTがマレーシアでのPV清掃ロボット独占販売契約を締結。4月にはAirtouch SolarがAdani Green Energyと600万ドルの契約を結び、ラジャスタン州で水不要のAT 4.1ロボットを導入し、年間5,000万リットルの水節約が見込まれています。

本レポートは、2019年から2033年までの太陽光パネル清掃市場の包括的な定量分析を提供し、市場セグメント、トレンド、予測、ダイナミクスを網羅。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域・国別市場を特定します。ポーターのファイブフォース分析や競争環境の洞察も含まれ、ステークホルダーが市場の競争レベルと魅力を評価するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のソーラーパネル洗浄市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のソーラーパネル洗浄市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のソーラーパネル洗浄市場 – 技術別内訳

6.1 湿式洗浄

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 乾式洗浄

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 技術別魅力的な投資提案

7 世界のソーラーパネル洗浄市場 – プロセス別内訳

7.1 水系

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 静電システム

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 ロボット

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 プロセス別魅力的な投資提案

8 世界のソーラーパネル洗浄市場 – 用途別内訳

8.1 産業用および公益事業用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 商業用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 住宅用

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 用途別魅力的な投資提案

9 世界のソーラーパネル洗浄市場 – 運用モード別内訳

9.1 手動

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 自動

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 運用モード別魅力的な投資提案

10 世界のソーラーパネル洗浄市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 技術別市場内訳

10.1.1.4 プロセス別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 運用モード別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 技術別市場内訳

10.1.2.4 プロセス別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 運用モード別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 技術別市場内訳

10.2.1.4 プロセス別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 運用モード別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 技術別市場内訳

10.2.2.4 プロセス別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 運用モード別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場推進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 技術別市場内訳

10.2.3.4 プロセス別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 稼働モード別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

100.2.4.3 技術別市場内訳

10.2.4.4 プロセス別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 稼働モード別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 技術別市場内訳

10.2.5.4 プロセス別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 稼働モード別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 技術別市場内訳

10.3.1.4 プロセス別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 稼働モード別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 技術別市場内訳

10.3.2.4 プロセス別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 稼働モード別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 技術別市場内訳

10.3.3.4 プロセス別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 稼働モード別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 技術別市場内訳

10.3.4.4 プロセス別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 稼働モード別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 技術別市場内訳

10.3.5.4 プロセス別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 稼働モード別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 技術別市場内訳

10.3.6.4 プロセス別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 稼働モード別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 技術別市場内訳

10.4.1.4 プロセス別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 稼働モード別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 技術別市場内訳

10.4.2.4 プロセス別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 稼働モード別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 技術別市場内訳

10.5.4 プロセス別市場内訳

10.5.5 用途別市場内訳

10.5.6 稼働モード別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033年)

10.6 地域別魅力的な投資提案

11 世界のソーラーパネル清掃市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレイヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 Clean Solar Solutions Ltd

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 Ecoppia

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 Indisolar Products Private Limited

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 INTEGRA GLOBAL Co., Ltd.

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 Pacific Panel Cleaners, LLC

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

12.6 Premier Solar Cleaning, LLC.

12.6.1 事業概要

12.6.2 提供サービス

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要ニュースとイベント

12.7 Saint-Gobain Advanced Materials Taiwan Co., Ltd.

12.7.1 事業概要

12.7.2 提供サービス

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要ニュースとイベント

12.8 Solarwatt

12.8.1 事業概要

12.8.2 提供サービス

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要ニュースとイベント

12.9 SunBrush mobil GmbH

12.9.1 事業概要

12.9.2 提供サービス

12.9.3 事業戦略

12.9.4 SWOT分析

12.9.5 主要ニュースとイベント

12.10 The Solaria Corporation

12.10.1 事業概要

12.10.2 提供サービス

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界のソーラーパネル清掃市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

太陽光パネル清掃は、太陽光発電システムの発電効率維持と寿命延長に不可欠なメンテナンスです。パネル表面に付着する塵、埃、鳥の糞、花粉、黄砂、火山灰、排気ガスなどの汚れは、太陽光の透過を妨げ、発電量低下を直接引き起こします。これらを定期的に除去することで、システムの性能を最適に保ち、投資回収期間の短縮に貢献します。清掃を怠ると、発電効率が数パーセントから最大で20%以上低下する可能性があり、ホットスポット発生などパネル損傷リスクも高まります。

清掃方法には種類があります。一つは手動清掃で、ブラシ、スクイージー、高圧洗浄機などを用いて作業員が直接清掃します。これは小規模な住宅用システムや特定の汚れに有効ですが、広大なメガソーラーでは時間と労力がかかり、高所作業の安全性も課題です。もう一つは自動清掃ロボットによる清掃です。レール上を移動しながらブラシや水、または乾式でパネルを清掃するシステムで、大規模発電所では効率的かつ安全です。水を使用する湿式清掃と、水を使わない乾式清掃があり、地域の水資源や汚れの種類に応じて選択されます。

太陽光パネル清掃の用途は、住宅用システムから産業用メガソーラー、営農型太陽光発電システムまで多岐にわたります。特に、砂漠地帯や農耕地、工業地帯、沿岸部など、塵や埃、塩害、鳥の糞などが頻繁に発生しやすい環境では、清掃の頻度と重要性が高まります。これらの環境では、汚れによる発電量低下が顕著であるため、定期的な清掃計画の策定と実行がシステムの安定稼働に直結します。

関連技術としては、まず純水製造装置が挙げられます。水道水に含まれるミネラル分は乾燥後にウォータースポットとして残るため、RO膜などで不純物を除去した純水を使用し、パネルを傷つけずきれいに仕上げられます。次に、ロボット技術とAIの進化は、自動清掃ロボットの自律性や効率性を高めています。ドローンを用いたパネルの汚れ状況監視や、AIによる最適な清掃スケジュールの提案なども実用化されています。

さらに、自己洗浄コーティング技術も注目されています。これは、パネル表面に親水性や撥水性の特殊なコーティングを施すことで、雨水や風で汚れが自然に洗い流されやすくする技術です。これにより、清掃頻度を減らし、メンテナンスコスト削減に貢献します。また、パネルの汚れ具合をリアルタイムで検知するセンサー技術や、遠隔監視システムと連携し、発電量データから清掃必要性を判断するシステムも開発されています。これらの技術は、太陽光発電システムの運用効率向上に重要な役割を担っています。