❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

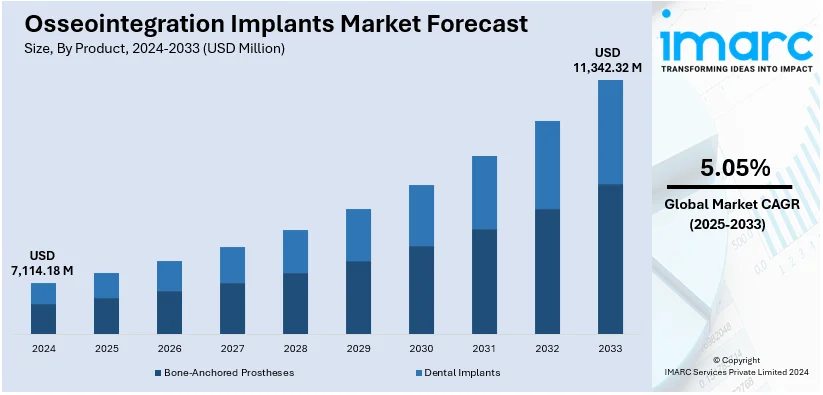

世界の骨結合インプラント市場は、2024年に71億1,418万米ドルと評価され、2033年には113億4,232万米ドルに達し、2025年から2033年にかけて年平均成長率5.05%で成長すると予測されています。2024年現在、北米が市場シェアの55.8%以上を占め、市場を牽引しています。

この市場成長の主な要因は、高齢化の進展、歯科および整形外科手術の需要増加、インプラント技術の革新、口腔衛生意識の高まり、医療インフラの拡充、そして有利な償還政策の導入です。整形外科および歯科疾患の有病率増加に加え、致命的な交通事故の増加、変形性関節症や関節リウマチに苦しむ人々の増加が、関節置換手術の必要性を高めています。また、低侵襲手術(MIS)への消費者の嗜好も市場拡大を後押ししています。

さらに、インプラントの耐久性、生体適合性、機能性を向上させる治療法の進歩と革新が市場の発展を促進しています。例えば、2024年3月28日には、オステムインプラントが次世代の超骨結合(SOI)表面処理を特徴とするTSIII SOIインプラントを発表しました。これにより、治癒期間が最大6ヶ月から約2ヶ月に短縮されます。また、医療費の増加、政府の支援政策、低侵襲手術技術の採用拡大も、先進国および新興市場における骨結合インプラントの普及を促進しています。

米国市場は、スポーツ関連の負傷や外傷の増加、糖尿病や血管疾患による四肢切断の増加、美容・再建手術への需要の高まりが影響しています。確立された医療インフラと強力な償還政策も、これらの先進インプラントの採用を促進しています。さらに、米国の医療機器メーカーによる広範な研究開発活動とインプラント技術の革新も市場成長に貢献しています。例えば、2024年9月9日には、SINTX Technologiesが生体活性窒化ケイ素をジルコニア強化アルミナ(ZTA)表面に結合させる方法に関する米国特許庁の特許許可通知を受けました。

市場トレンドとしては、以下の点が挙げられます。

1. **骨関連疾患の有病率増加:** 変形性関節症、骨粗鬆症、先天性異常などの骨疾患の増加が、骨結合インプラントの使用を促進しています。世界保健機関(WHO)の推計によると、2019年には世界中で約5億2,800万人が変形性関節症を患っており、これは1990年と比較して113%の増加です。これらの患者の多くが関節置換術を必要とするため、高齢化と骨疾患の増加が骨結合インプラント市場を大きく成長させています。

2. **技術的進歩:** インプラント材料、コーティング、表面処理技術の革新は、骨結合インプラントの有効性と効率性を飛躍的に向上させています。チタンとその合金を含む生体適合性材料の開発は、インプラントの成功率を高め、患者に耐久性と快適性をもたらしています。また、3Dプリンティング技術は、カスタマイズされたインプラントの作成を可能にし、治療結果と患者満足度を向上させています。これらの革新は、医療提供者による骨結合インプラントの採用を促進し、アクセス性とコスト効率を改善しています。例えば、キーストーンデンタルホールディングスは2023年11月にGENESIS ACTIVEインプラントシステムを発表し、歯科インプラント手術ソリューションを進化させました。

3. **審美的・機能的インプラント需要の高まり:** 特に歯科分野において、機能的利点と審美的向上を統合したインプラントへの需要が高まっています。骨結合インプラントは、欠損歯の恒久的で自然な代替を提供し、機能的および審美的な両方の利点をもたらします。WHOの口腔衛生に関する2024年報告書によると、永久歯のう蝕患者は約20億人、乳歯のう蝕患者は約5億1,400万人に達しており、これらの口腔衛生問題が、骨結合インプラントのような高度な歯科ソリューションへの大きな需要を生み出しています。

骨統合インプラント市場は、製品、材料、エンドユーザー、地域別に分析され、各セグメントで特定の要因が成長を牽引している。

製品別では、骨結合型義肢が2024年に市場をリードしている。これは、骨組織と直接統合するオッセオインテグレーション技術を利用し、従来のソケット型義肢よりも優れた安定性、機能性、快適性を提供する革命的なソリューションである。外傷、糖尿病、血管疾患による切断の増加と、先進的な義肢オプションへの意識向上により採用が拡大。材料や手術法の継続的な発展も市場の潜在力を高めている。

材料別では、金属材料が2024年に約63.5%の市場シェアを占め、市場を牽引している。チタンとその合金に代表される金属は、優れた生体適合性、耐久性、機械的強度、そして骨組織との安定した結合能力を持つため、歯科、整形外科、顎顔面用途で広く使用されている。高齢者や外傷・変性疾患患者における耐久性・高性能インプラントへの需要増に加え、3Dプリンティングや表面コーティングなどの新技術がカスタマイズと患者利益を向上させている。

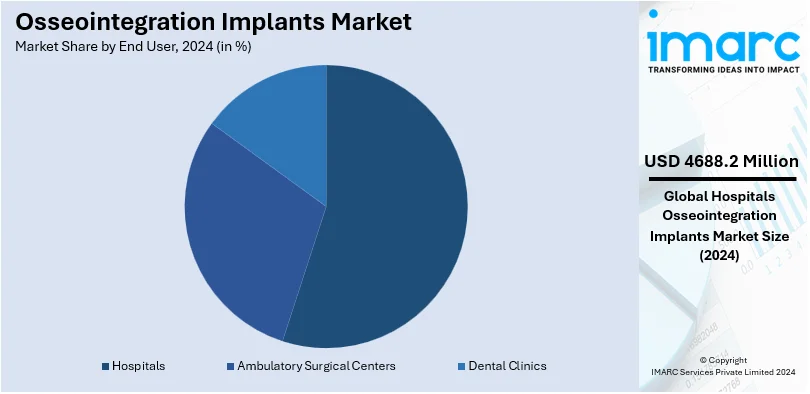

エンドユーザー別では、病院が2024年に約65.9%の市場シェアで最大である。病院は多様な医療サービスと手術を提供し、整形外科、歯科、顎顔面疾患、外傷・がん後の再建を必要とする幅広い患者層に対応している。インプラントを必要とする疾患の有病率増加による手術・入院の増加、新興国での病院施設への投資、そして術後ケアとリハビリテーションの提供能力が、病院の市場における役割を強化している。

地域別では、北米が2024年に55.8%超の市場シェアで最大を占める。これは、高度な医療インフラ、革新的な医療技術の高い採用率、確立された規制枠組みによるものだ。高齢者人口の増加、外傷、骨粗鬆症、歯科疾患の増加が需要を促進し、米国やカナダにおける多額の医療費支出、強力な償還政策、主要企業の存在が先進インプラントの迅速な採用を後押ししている。政府・民間からのR&D資金提供も製品革新と患者転帰を支援している。

特に米国は、関節炎と運動機能障害を持つ人々の増加により、市場シェア89.30%と極めて重要である。CDCの報告によると、2024年には18歳以上の成人約5850万人が関節炎を抱え、2040年までにこの数は7800万人に達すると予測されており、骨統合インプラントが移動性と生活の質を改善する上で不可欠となる。

欧州市場も、高齢者人口の増加と骨粗鬆症の有病率上昇により大幅な成長が見込まれる。2023年1月1日時点でEU人口の21.3%が65歳以上であり、骨粗鬆症性骨折のリスクが高い人々が2300万人以上いるとされ、先進骨統合技術の需要が高まっている。強固な医療インフラと技術革新も市場を支える。

アジア太平洋地域は、急速な高齢化と骨髄炎などの骨関連疾患の増加により、高い成長潜在力を持つ。中国では65歳以上人口が2020年の1.72億人から2050年には3.66億人へと倍増以上すると予測されており、先進的な骨統合ソリューションへの需要が大幅に増加すると見込まれる。

骨統合インプラント市場は、整形外科疾患の増加、高齢化社会の進展、医療技術への投資拡大により、世界的に著しい成長を遂げています。特に、インプラント材料の進歩や個別化された3Dプリンティング技術の導入が成功率を高め、市場拡大を牽引しています。

アジア太平洋地域は、骨粗鬆症、関節炎、関節変性などの疾患に対する高度な医療サービスの需要増、医療技術への投資強化、そして日本のような高齢化が進む国々やインドのような医療意識が高まる国々を背景に、主要な市場として成長しています。

ラテンアメリカ地域では、ブラジルを中心に整形外科疾患の有病率が増加しており、特に股関節置換術への高い需要が市場を押し上げています。ブラジルでは年間約7万件の股関節形成術が行われると推定されていますが、公的資金によるものは1万7千件に留まり、このギャップが民間医療サービスプロバイダーにとって大きな機会となっています。高齢化と先進医療技術への意識向上も、高品質な整形外科インプラントの需要を促進しています。

中東・アフリカ(MEA)地域も、変形性関節症(OA)などの骨関連疾患の発生率増加と医療への投資拡大により、著しい成長を見せています。2019年にはMENA地域におけるOAの標準化有病率は10万人あたり5,342.8件に達し、1990年と比較して9.3%増加しました。高齢化が関節置換術の必要性を高め、GCC諸国では2027年までに医療費が1,355億米ドルに達すると予測されるなど、地域全体の医療支出の増加が骨統合インプラントを含む高度な医療技術への需要を後押ししています。革新的で生体適合性の高い材料の採用も市場成長に貢献しています。

世界の骨統合インプラント市場は競争が激しく、主要メーカーはイノベーション、技術、製品差別化に注力しています。インプラント設計、生体適合性、長期耐久性に関する研究開発活動に重点を置き、低侵襲ソリューションや個別化インプラントへの投資を通じて患者の治療成績向上を目指しています。市場プレーヤーは、パートナーシップ、コラボレーション、販売契約を通じて地理的範囲を拡大しようとしています。チタンやセラミックなどの先進材料の利用増加もさらなるイノベーションを促進し、メーカーは費用対効果の高いソリューションを提供することで新興市場をターゲットにしています。主要企業には、Bicon、Dentsply Sirona、Institut Straumann AG、Stryker Corporation、Zimmer Biometなどが挙げられます。

最近の動向としては、2024年2月にZimVie Inc.が日本でTSXインプラントを発売し、製品提供を大幅に拡大しました。2023年3月にはDentsply Sironaが幅広い臨床用途に対応するDS OmniTaperインプラントシステムを発表し、効率的なドリルプロトコルと即時修復のためのプレマウント型TempBaseコンポーネントを特徴としています。2023年5月にはZimmer Biomet Holdings Inc.が、カスタマイズされた3Dプリント股関節置換インプラントを製造するOssisを買収し、ポートフォリオを強化するとともに、アジア太平洋地域における既存の協業関係をさらに発展させました。

本レポートは、2019年から2033年までの骨統合インプラント市場の包括的な定量分析を提供し、市場の動向、予測、推進要因、課題、機会を詳述しています。製品(骨固定型補綴物、歯科インプラント)、材料(金属、セラミック、ポリマー、生体材料)、エンドユーザー(病院、外来手術センター、歯科医院)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価を含みます。ステークホルダーは、ポーターの5フォース分析を通じて競争環境を理解し、主要な地域および国レベルの市場を特定することで、市場における競争レベルと魅力を評価できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の骨統合インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 骨固定型義肢

6.1.1 市場トレンド

6.1.2 市場予測

6.2 歯科インプラント

6.2.1 市場トレンド

6.2.2 市場予測

7 材料別市場内訳

7.1 金属

7.1.1 市場トレンド

7.1.2 市場予測

7.2 セラミック

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポリマー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 生体材料

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 歯科医院

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 バイコン

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 CAMLOG バイオテクノロジーズ GmbH

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 コンメッド・コーポレーション

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 デンツプライシロナ

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 エンビスタ・ホールディングス・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 ヘンリー・シャイン・インク

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 インスティテュート・ストラウマンAG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 インテグラム

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 オステムインプラント株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 スミス・アンド・ネフュー

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ストライカー・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ジマー・バイオメット

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界のオッセオインテグレーションインプラント市場:主要な推進要因と課題

図2:世界のオッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019-2024年

図3:世界のオッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のオッセオインテグレーションインプラント市場:製品別内訳(%)、2024年

図5:世界のオッセオインテグレーションインプラント市場:材料別内訳(%)、2024年

図6:世界のオッセオインテグレーションインプラント市場:エンドユーザー別内訳(%)、2024年

図7:世界のオッセオインテグレーションインプラント市場:地域別内訳(%)、2024年

図8:世界のオッセオインテグレーションインプラント(骨結合型義肢)市場:販売額(百万米ドル)、2019年および2024年

図9:世界のオッセオインテグレーションインプラント(骨結合型義肢)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界のオッセオインテグレーションインプラント(歯科インプラント)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のオッセオインテグレーションインプラント(歯科インプラント)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界:オッセオインテグレーションインプラント(金属製)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:オッセオインテグレーションインプラント(金属製)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:オッセオインテグレーションインプラント(セラミック製)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:オッセオインテグレーションインプラント(セラミック製)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:オッセオインテグレーションインプラント(ポリマー製)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:オッセオインテグレーションインプラント(ポリマー製)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:オッセオインテグレーションインプラント(生体材料)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:オッセオインテグレーションインプラント(生体材料)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:オッセオインテグレーションインプラント(病院)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:オッセオインテグレーションインプラント(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:オッセオインテグレーションインプラント(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:オッセオインテグレーションインプラント(外来手術センター)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:オッセオインテグレーションインプラント(歯科医院)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:オッセオインテグレーションインプラント(歯科医院)市場予測:販売額(百万米ドル)、2025年~2033年

図26:北米:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図27:北米:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図28:米国:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図29:米国:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図30:カナダ:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図31:カナダ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図32:アジア太平洋:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図34:中国:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図35:中国:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図36:日本:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図37:日本:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図38:インド:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図39:インド:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図40:韓国:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図42:オーストラリア:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図44:インドネシア:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図46:その他:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図47:その他:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図48:欧州:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図49:ヨーロッパ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図50:ドイツ:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図51:ドイツ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図52:フランス:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図54:イギリス:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図55:イギリス:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図56:イタリア:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図57:イタリア:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図58:スペイン:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図59:スペイン:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図60:ロシア:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図63:その他:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図64:ラテンアメリカ:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図66:ブラジル:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図68:メキシコ:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図71:その他:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図72:中東およびアフリカ:オッセオインテグレーションインプラント市場:販売額(百万米ドル)、2019年および2024年

図73:中東およびアフリカ:オッセオインテグレーションインプラント市場:国別内訳(%)、2024年

図74:中東およびアフリカ:オッセオインテグレーションインプラント市場予測:販売額(百万米ドル)、2025年~2033年

図75:世界:オッセオインテグレーションインプラント産業:SWOT分析

図76:世界:オッセオインテグレーションインプラント産業:バリューチェーン分析

図77:世界:オッセオインテグレーションインプラント産業:ポーターのファイブフォース分析

オッセオインテグレーションインプラントとは、生体内に埋入されたインプラント体と周囲の骨組織が、直接的かつ構造的・機能的に結合する現象、またはその状態を指します。スウェーデンのブローネマルク教授によって発見・提唱された概念で、主にチタンやチタン合金といった生体適合性の高い材料が用いられます。この骨との一体化により、インプラントは安定した支持を得て、長期にわたる機能維持が可能となります。特に歯科分野において、インプラント治療の成功の鍵となる重要な要素です。

インプラントの種類は多岐にわたります。最も一般的なのは歯科インプラントで、歯の欠損部に人工歯根として埋め込まれます。その中でも、骨内に直接埋入するエンドステアル型が主流であり、スクリュー型、シリンダー型などがあります。整形外科分野では、人工股関節や人工膝関節などの人工関節の固定に利用されます。また、切断肢に直接義肢を接続するための義肢固定インプラント、骨伝導補聴器を固定する聴覚インプラント、外傷や腫瘍切除後の顔面欠損部に補綴物を固定する顔面補綴インプラントなど、様々な医療分野で応用されています。

これらのインプラントの用途・応用は広範囲に及びます。歯科では、一本の歯の欠損から複数の歯の欠損、さらには全ての歯を失った無歯顎の治療に用いられ、ブリッジや義歯の安定性を高める支持体としても機能します。これにより、審美性の回復だけでなく、咀嚼機能の向上に大きく貢献します。整形外科では、変形性関節症や関節リウマチによる関節の破壊に対する治療として、患者様の生活の質の向上に寄与しています。義肢固定インプラントは、従来のソケット式義肢に比べて、より高い安定性、快適性、そして操作性を提供します。聴覚インプラントは、伝音性難聴や混合性難聴、片側性難聴の患者様に対し、効果的な聴覚補助を提供します。顔面補綴インプラントは、眼窩、鼻、耳などの欠損部に精巧な補綴物を固定し、患者様の外観と心理的な負担を軽減します。

関連技術も日々進化しています。インプラント体の表面処理技術は、骨細胞の接着や増殖を促進し、骨結合を早めるために重要です。具体的には、チタン表面の粗化処理(サンドブラスト、酸エッチングなど)や、ハイドロキシアパタイト(HA)コーティング、フッ素処理、陽極酸化処理などが挙げられます。生体材料科学の進歩により、チタン合金(Ti-6Al-4V)やジルコニアなど、より生体適合性、強度、耐久性に優れた材料が開発されています。また、CTやCBCTを用いた3D画像診断、サージカルガイド(手術用テンプレート)による精密な埋入、CAD/CAM技術によるカスタムアバットメントや上部構造の製作といったデジタル技術が、治療の安全性と精度を向上させています。さらに、インプラント埋入に必要な骨量を確保するための骨造成術(GBR、サイナスリフトなど)や、PRP/PRF(多血小板血漿/フィブリン)などの成長因子を用いた再生医療技術も、オッセオインテグレーションの成功率を高める上で不可欠な要素となっています。