❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

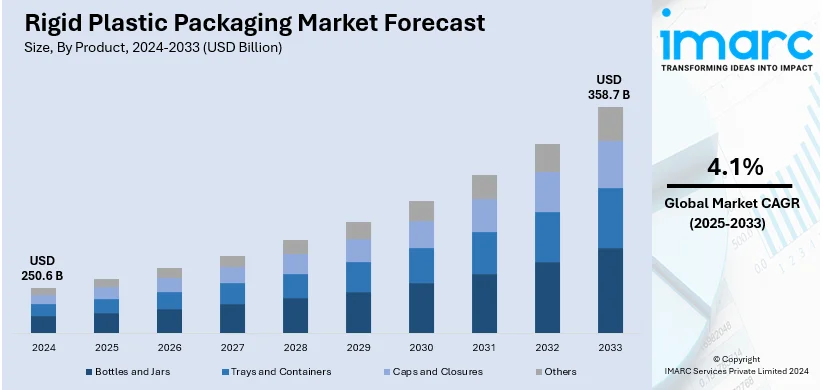

世界の硬質プラスチック包装市場は、2024年に2506億米ドルと評価され、2025年から2033年にかけて年平均成長率4.1%で成長し、2033年には3587億米ドルに達すると予測されている。2024年にはアジア太平洋地域が39.7%以上の市場シェアを占め、米国も主要な地域市場として浮上している。

この市場の成長は、食品・飲料、ヘルスケア、パーソナルケアといった多様な産業における耐久性・軽量包装ソリューションへの需要増加、Eコマースの拡大、射出成形や熱成形などのプラスチック製造技術の進歩、そしてリサイクル可能性と持続可能な包装ソリューションへの注力によって推進されている。特に、Eコマース市場は2024年の26.8兆米ドルから2033年には214.5兆米ドルに達すると予測されており、安全な製品配送のための硬質プラスチック包装の需要を大きく押し上げている。

主な市場トレンドとして、以下の3点が挙げられる。

1. **持続可能な包装ソリューションの導入:** 消費者の環境意識の高まりと、政府・業界によるプラスチック廃棄物削減への取り組みが市場を牽引している。メーカーはリサイクル可能・生分解性素材の採用を進め、使用済み再生プラスチック(PCR)の利用を拡大。例えば、AmcorはCadbury Australiaに約1,000トンのPCRプラスチックを供給する契約を締結した。

2. **利便性への需要増加:** 製品品質の保持と携帯性を求める声が高まる中、耐久性と汎用性に優れた硬質プラスチック包装が選好されている。スクリューキャップやフリップトップなどの再封可能なクロージャーは、製品の鮮度を保ち、こぼれを防ぐのに役立つ。Guillin Groupが革新的なrPET、カートン、ハイブリッドソリューションを導入した事例や、カップ、パウチ、ボトルといった持ち運び可能な包装形式の人気が市場を刺激している。

3. **スマートパッケージングの導入:** 硬質プラスチック包装はスマートパッケージングソリューションの実現に不可欠であり、拡張現実(AR)機能やスマートフォンアプリを介したパーソナライズされたコンテンツなど、インタラクティブな体験を提供することで、消費者のエンゲージメントとブランドロイヤルティを向上させる。研究開発への大規模な投資も市場収益を押し上げている。

市場は製品、素材、製造プロセス、最終用途産業に基づいてセグメント化されている。

* **製品別では、** ボトルとジャーが2024年に約40.5%を占め最大の構成要素となっている。これは、ブランド化、差別化、製品保護、視認性、容易なディスペンスへの注力によって推進されている。Ring Container Technologiesによる炭酸飲料用PETソリューションや、Vetroplasによる高品質ボトル・ジャーの提供がその例である。

* **素材別では、** ポリプロピレン(PP)が2024年に約24.7%の市場シェアを占めリードしている。PPは耐薬品性、高い剛性、低密度といった優れた特性を持つため、耐久性・軽量包装に広く利用されている。RavagoとRepsolによるPPコンパウンド工場の開設や、GEKAによる化粧品包装向けPCR PP素材の導入がその例である。

* **製造プロセス別では、** 押出成形が2024年に市場シェアの大部分を占めている。押出成形は、容器、ボトル、キャップなどの多様な包装部品を精密かつ一貫して生産することを可能にし、ハンドルやクロージャーの組み込み、複雑なデザイン、コスト効率と耐久性のための壁厚の最適化を実現する。

これらの要因と継続的な技術革新により、世界の硬質プラスチック包装市場は今後も堅調な成長を続けると見込まれる。

剛性プラスチック包装市場は、機能的で耐久性のある包装ソリューションへの需要増大、持続可能性への強い注力、外出先での消費トレンドの拡大、そしてEコマースの発展といった複数の要因により、予測期間を通じて顕著な成長を遂げると見込まれている。市場では企業の統合も進んでおり、例えば2023年10月には押出成形装置の世界的リーダーであるDavis-StandardがExtrusion Technology Groupを買収した。

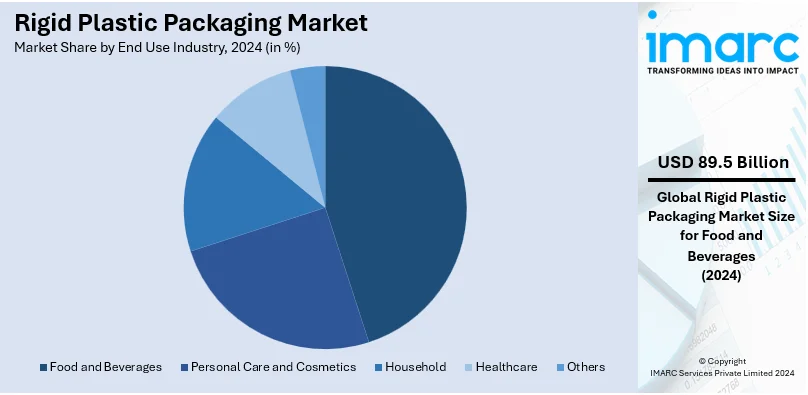

エンドユース産業別では、食品・飲料セグメントが2024年に市場シェアの約35.7%を占める最大の分野である。この分野では、製品の鮮度と利便性を重視する企業が増加しており、特に調理済み食品や持ち帰り製品向けに長期保存可能な包装の需要が拡大している。また、ネスレが2023年11月にリサイクル施設に投資し、多国籍食品包装・加工会社テトラパックの2024年4月の調査が持続可能な慣行への移行を示唆するように、主要企業は持続可能な包装材料の採用を積極的に進めている。ヘルスケアおよび医薬品業界では、医療製品や機器の改ざん防止特性が重視されるため、剛性プラスチック容器の採用が進んでいる。パーソナルケア・化粧品分野では、急成長する都市市場の消費者を惹きつけるプレミアムな外観が剛性プラスチック容器によって実現されている。

地域別分析では、アジア太平洋地域が2

硬質プラスチック包装市場は、食品・飲料、パーソナルケア、ヘルスケア産業の成長、電子商取引の拡大、持続可能性への注目の高まりを背景に、世界的に需要が急増しています。

ラテンアメリカでは、食品・飲料分野での利便性志向から、軽量化とバリア特性の向上が主要トレンドです。電子商取引の普及は、製品を安全に輸送するための堅牢な包装需要を増加させ、ブラジルの電子商取引市場は2018年に12%成長しました。パーソナルケアや医薬品分野では、改ざん防止と美的特性から硬質プラスチックが求められ、化粧品市場ではデザインの多様化が進んでいます。メーカーは、樹脂価格変動や貿易の複雑化に対応するため、コスト削減とサプライチェーン簡素化のため現地サプライヤーとの提携を強化しています。

中東・アフリカ地域でも、食品・飲料、パーソナルケア、ヘルスケア産業が需要を牽引しています。高温気候下での製品保存期間延長のため、優れたバリア特性を持つ硬質プラスチックが採用され、環境規制と消費者のエコ志向に応えるため、リサイクル可能で持続可能なプラスチックへの注力が進んでいます。電子商取引の成長も包装需要を促進し、UAEは2020年に電子商取引売上が39億ドルに達し、53%急増しました。医薬品包装では、改ざん防止やチャイルドレジスタント機能が統合され、都市人口増加と可処分所得向上も需要を後押ししています。製造技術の進歩がコスト効率と生産効率を高め、市場成長を支えています。

世界の主要企業は、製品革新と持続可能性への取り組みを通じて成長を推進しています。環境規制と消費者の要求に応えるため、リサイクルプラスチックやバイオベースプラスチックを含む先進技術に投資し、食品・飲料・ヘルスケア分野との協業でカスタマイズされたソリューションを開発しています。新興市場への拡大や地域生産施設の設立により、サプライチェーン効率を高め、需要に対応。IoT対応スマート包装などのデジタル技術も導入し、製品追跡可能性と消費者エンゲージメントを向上させています。

最近の動向として、2024年2月にはAmcorがCadbury Australiaと提携し、チョコレート包装に約1,000トンの使用済みリサイクル(PCR)プラスチックを供給する契約を締結しました。同年4月にはAmcorが100%PCR素材を使用した炭酸飲料用PETボトルを発売し、リサイクル素材を用いた責任ある包装のポートフォリオを拡大。7月にはVersalisとForever Plastの協業により、食品接触包装向けの革新的なリサイクルポリマー「REFENCE」が登場し、ヨーグルト容器などに利用されています。

本レポートは、2019年から2033年までの硬質プラスチック包装市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。製品、材料、製造プロセス、最終用途産業、地域ごとの市場評価を含み、競争環境と主要企業の市場での位置付けを理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の硬質プラスチック包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ボトルとジャー

6.1.1 市場トレンド

6.1.2 市場予測

6.2 トレイと容器

6.2.1 市場トレンド

6.2.2 市場予測

6.3 キャップとクロージャー

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 材料別市場内訳

7.1 ポリエチレン (PET)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリプロピレン (PP)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 高密度ポリエチレン (HDPE)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 製造プロセス別市場内訳

8.1 押出成形

8.1.1 市場トレンド

8.1.2 市場予測

8.2 射出成形

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ブロー成形

8.3.1 市場トレンド

8.3.2 市場予測

8.4 熱成形

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途産業別市場内訳

9.1 食品・飲料

9.1.1 市場トレンド

9.1.2 市場予測

9.2 パーソナルケア・化粧品

9.2.1 市場トレンド

9.2.2 市場予測

9.3 家庭用品

9.3.1 市場トレンド

9.3.2 市場予測

9.4 ヘルスケア

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競合情勢

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 ALPLA

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.2 Altium Packaging LLC

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.3 Amcor plc

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.4 Berry Global Inc.

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 DS Smith plc

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Graham Packaging Company

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.7 Pactiv Evergreen Inc.

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.8 Plastipak Holdings Inc.

15.3.8.1 企業概要

15.3.8.2 製品ポートフォリオ

15.3.9 Saudi Basic Industries Corporation (Saudi Arabian Oil Company)

15.3.9.1 企業概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 Silgan Holdings Inc.

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Sonoco Products Company

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 Winpak Ltd.

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

図表リスト

Figure 1: 世界の硬質プラスチック包装市場:主要な推進要因と課題

Figure 2: 世界の硬質プラスチック包装市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界の硬質プラスチック包装市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界の硬質プラスチック包装市場:製品別内訳(%)、2024年

Figure 5: 世界の硬質プラスチック包装市場:材料別内訳(%)、2024年

Figure 6: 世界の硬質プラスチック包装市場:製造プロセス別内訳(%)、2024年

Figure 7: 世界の硬質プラスチック包装市場:最終用途産業別内訳(%)、2024年

Figure 8: 世界の硬質プラスチック包装市場:地域別内訳(%)、2024年

Figure 9: 世界の硬質プラスチック包装(ボトルおよびジャー)市場:販売額(100万米ドル)、2019年および2024年

Figure 10: 世界の硬質プラスチック包装(ボトルおよびジャー)市場予測:販売額(100万米ドル)、2025-2033年

Figure 11: 世界の硬質プラスチック包装(トレイおよび容器)市場:販売額(100万米ドル)、2019年および2024年

Figure 12: 世界の硬質プラスチック包装(トレイおよび容器)市場予測:販売額(100万米ドル)、2025-2033年

Figure 13: 世界の硬質プラスチック包装(キャップおよびクロージャー)市場:販売額(100万米ドル)、2019年および2024年

Figure 14: 世界の硬質プラスチック包装(キャップおよびクロージャー)市場予測:販売額(100万米ドル)、2025-2033年

Figure 15: 世界の硬質プラスチック包装(その他の製品)市場:販売額(100万米ドル)、2019年および2024年

Figure 16: 世界の硬質プラスチック包装(その他の製品)市場予測:販売額(100万米ドル)、2025-2033年

Figure 17: 世界の硬質プラスチック包装(ポリエチレン -PET)市場:販売額(100万米ドル)、2019年および2024年

Figure 18: 世界の硬質プラスチック包装(ポリエチレン -PET)市場予測:販売額(100万米ドル)、2025-2033年

Figure 19: 世界の硬質プラスチック包装(ポリプロピレン -PP)市場:販売額(100万米ドル)、2019年および2024年

Figure 20: 世界の硬質プラスチック包装(ポリプロピレン -PP)市場予測:販売額(100万米ドル)、2025-2033年

Figure 21: 世界の硬質プラスチック包装(高密度ポリエチレン -HDPE)市場:販売額(100万米ドル)、2019年および2024年

Figure 22: 世界の硬質プラスチック包装(高密度ポリエチレン -HDPE)市場予測:販売額(100万米ドル)、2025-2033年

Figure 23: 世界の硬質プラスチック包装(その他の材料)市場:販売額(100万米ドル)、2019年および2024年

Figure 24: 世界の硬質プラスチック包装(その他の材料)市場予測:販売額(100万米ドル)、2025-2033年

Figure 25: 世界の硬質プラスチック包装(押出成形)市場:販売額(100万米ドル)、2019年および2024年

Figure 26: 世界の硬質プラスチック包装(押出成形)市場予測:販売額(100万米ドル)、2025-2033年

Figure 27: 世界の硬質プラスチック包装(射出成形)市場:販売額(100万米ドル)、2019年および2024年

Figure 28: 世界の硬質プラスチック包装(射出成形)市場予測:販売額(100万米ドル)、2025-2033年

Figure 29: 世界の硬質プラスチック包装(ブロー成形)市場:販売額(100万米ドル)、2019年および2024年

Figure 30: 世界の硬質プラスチック包装(ブロー成形)市場予測:販売額(100万米ドル)、2025-2033年

Figure 31: 世界の硬質プラスチック包装(熱成形)市場:販売額(100万米ドル)、2019年および2024年

Figure 32: 世界の硬質プラスチック包装(熱成形)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界:硬質プラスチック包装(その他の生産プロセス)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:硬質プラスチック包装(その他の生産プロセス)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:硬質プラスチック包装(食品・飲料)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:硬質プラスチック包装(食品・飲料)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:硬質プラスチック包装(パーソナルケア・化粧品)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:硬質プラスチック包装(パーソナルケア・化粧品)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:硬質プラスチック包装(家庭用)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:硬質プラスチック包装(家庭用)市場予測:販売額(百万米ドル)、2025年~2033年

図41:世界:硬質プラスチック包装(ヘルスケア)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:硬質プラスチック包装(ヘルスケア)市場予測:販売額(百万米ドル)、2025年~2033年

図43:世界:硬質プラスチック包装(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:硬質プラスチック包装(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図45:北米:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図46:北米:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図47:米国:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図48:米国:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図49:カナダ:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図50:カナダ:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図51:アジア太平洋:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図52:アジア太平洋:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図53:中国:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図54:中国:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図55:日本:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図56:日本:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図57:インド:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図58:インド:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図59:韓国:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図60:韓国:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図61:オーストラリア:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図62:オーストラリア:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図63:インドネシア:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図64:インドネシア:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図66:その他:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図67:欧州:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図68:欧州:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図69:ドイツ:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図70:ドイツ:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図71:フランス:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図72:フランス:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図73:イギリス:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図74:イギリス:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図75:イタリア:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図76:イタリア:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図77:スペイン:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図78:スペイン:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図79:ロシア:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図80:ロシア:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図81:その他:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図82:その他:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図83:ラテンアメリカ:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図84:ラテンアメリカ:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図85:ブラジル:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図86:ブラジル:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図87:メキシコ:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図88:メキシコ:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図89:その他:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図90:その他:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図91:中東・アフリカ:硬質プラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図92:中東・アフリカ:硬質プラスチック包装市場:国別内訳(%)、2024年

図93:中東・アフリカ:硬質プラスチック包装市場予測:販売額(百万米ドル)、2025年~2033年

図94:世界:硬質プラスチック包装産業:SWOT分析

図95:世界:硬質プラスチック包装産業:バリューチェーン分析

図96:世界:硬質プラスチック包装産業:ポーターのファイブフォース分析

硬質プラスチック包装とは、プラスチック素材で作られ、内容物を保護し、その形状を維持する固い容器やパッケージを指します。柔軟なプラスチック包装とは異なり、通常の取り扱いにおいて容易に変形せず、自立性や積載性に優れている点が特徴です。主にPET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、HDPE(高密度ポリエチレン)、PS(ポリスチレン)、PVC(ポリ塩化ビニル)などの樹脂が使用されます。内容物の保護、バリア機能の提供、製品の視認性向上、そして輸送・保管効率の向上を目的として広く利用されています。

硬質プラスチック包装には多種多様な形状と機能を持つものがあります。代表的なものとしては、飲料水や洗剤、化粧品などに用いられる「ボトル」、ジャムや調味料、クリームなどの食品や化粧品に使われる「ジャー」、ヨーグルトや惣菜、弁当などに使われる「カップ」や「容器」が挙げられます。また、肉や野菜、菓子などの食品トレイ、電子部品や雑貨の保護に使われる「ブリスターパック」や「クラムシェル」、工業用途や大容量の食品に使われる「ペール缶」や「バケツ」なども含まれます。これらの容器に付属する「キャップ」や「蓋」も、多くの場合、硬質プラスチック製です。

その堅牢性と多様な成形性から、硬質プラスチック包装は非常に幅広い分野で活用されています。食品・飲料分野では、ミネラルウォーターボトル、清涼飲料水ボトル、乳製品のカップ、調味料ボトル、惣菜容器などが一般的です。化粧品・パーソナルケア製品では、シャンプーやリンスのボトル、ローションやクリームのジャー、メイクアップコンパクトなどに利用されます。医薬品分野では、錠剤やシロップの容器として、内容物の品質保持と安全性を確保するために不可欠です。家庭用品では、洗剤や柔軟剤のボトル、清掃用品の容器として使われています。さらに、工業用途では化学薬品や潤滑油の容器、塗料のペール缶など、耐久性が求められる場面で活躍します。電子機器や一般消費財の分野では、製品の保護や陳列を目的としたトレイやブリスターパックが広く用いられています。

硬質プラスチック包装の製造と機能向上には、様々な技術が関わっています。成形技術としては、複雑な形状や高精度が求められるキャップや小型容器に用いられる「射出成形」、中空容器であるボトルやジャーの製造に適した「ブロー成形」、シート状のプラスチックを加熱してトレイやクラムシェルを成形する「熱成形」などがあります。内容物の品質保持を目的とした「バリア技術」も重要で、酸素や水蒸気の透過を防ぐために、EVOHやナイロンなどの特殊な樹脂を多層に組み合わせる「多層共押出成形」や、表面にコーティングを施す技術が開発されています。製品の魅力を高める「装飾・ラベリング技術」としては、成形と同時にラベルを一体化させる「インモールドラベリング(IML)」、容器全体を覆う「シュリンクラベル」、粘着性の「感圧ラベル」、そして容器に直接印刷する技術などがあります。環境負荷低減のための「リサイクル技術」も進化しており、使用済みプラスチックを素材ごとに自動選別し、洗浄・粉砕後にペレット化して再利用する「マテリアルリサイクル」や、化学的に分解して原料に戻す「ケミカルリサイクル」が進められています。また、資源の節約と輸送効率の向上のため、容器の厚みを薄くしたり、デザインを最適化したりする「軽量化技術」も継続的に追求されています。