❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

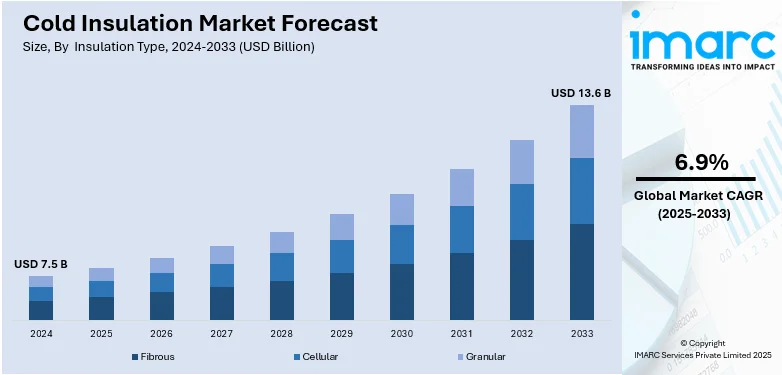

世界のコールドインシュレーション市場は、2024年に75億米ドルと評価され、2033年までに136億米ドルに達し、2025年から2033年にかけて年平均成長率6.9%で成長すると予測されています。特にアジア太平洋地域は、2024年に38.0%以上の市場シェアを占め、市場を牽引する重要な地域となっています。

この市場成長の主要な推進要因は多岐にわたります。まず、建設プロジェクトへの投資が世界的に増加しており、コールドインシュレーションは冷凍設備や産業用配管、HVAC(冷暖房空調)システムの性能を最適化するために不可欠です。特に、発展途上地域における建設および産業活動の活発化は、市場拡大に大きく貢献しています。建築・エンジニアリング・建設(AEC)産業は12兆ドル規模に達し、持続可能な建築慣行や先進的な建設技術の導入が進む中で、エネルギー効率の高いコールドインシュレーション材料の需要が加速しています。これらの材料は、エネルギー消費を大幅に削減し、グリーンビルディング基準や環境に優しい建設への業界の注力と合致しています。

次に、環境保護とエネルギー保全を目的とした政府規制の厳格化が市場を強く後押ししています。世界各国の政府機関や規制委員会は、企業に対し、環境負荷の低い断熱材の使用やエネルギー効率の向上を義務付けています。医薬品、食品、化学製品などの輸送・保管プロセスにおいて、コールドインシュレーションの使用は規制遵守のために不可欠です。ASTM、CPR、BSIといった主要機関が建築物の熱断熱基準を監督しており、企業はこれらの規制要件を満たしつつ、炭素排出量を削減するために、より高性能でエネルギー効率の高いコールドインシュレーションソリューションへの投資を余儀なくされています。

さらに、エネルギー効率向上への意識の高まりも市場成長の重要な要素です。世界的なエネルギー消費量の増加に伴い、産業界ではエネルギー損失を最小限に抑え、冷蔵施設、冷凍ユニット、パイプライン内の最適な温度を維持するために、コールドインシュレーション材料の採用が拡大しています。これは、製品品質とエネルギーコスト削減の両面で温度管理が極めて重要となる食品・飲料、医薬品、化学などの分野で特に顕著です。国際的なコールドチェーンインフラの拡大も、コールドインシュレーションソリューションの需要を促進しており、グローバルコールドチェーンアライアンスによると、世界の冷蔵倉庫容量は2018年から2020年にかけて16.7%増加し、7億1900万立方メートルに達しました。これは、グローバルサプライチェーンにおける製品配送の持続可能性を確保するための信頼性の高い保管オプションへの需要の高まりを示唆しています。

技術革新も市場を牽引しており、エアロゲルやポリウレタンフォームといった新素材は、優れた熱抵抗と耐久性を提供し、より幅広い用途で人気を集めています。また、液化天然ガス(LNG)ターミナル、水素貯蔵、太陽光発電式冷蔵施設など、再生可能エネルギープロジェクトへの投資が世界的に進む中で、エネルギー損失を最小限に抑えるための高性能コールドインシュレーションの需要が新たに生まれています。医療分野においても、ワクチンや医薬品の厳格な温度管理が求められるため、コールドインシュレーション材料の利用が促進されています。

地域別では、米国がコールドインシュレーション市場の主要な地域として浮上しています。これは、エネルギー効率向上への強い需要、クリーンエネルギーへの積極的な投資、そして厳格な環境規制の実施によるものです。米国農務省(USDA)は、再生可能エネルギーと国内肥料イニシアチブに2億700万ドルを割り当て、エネルギーコスト削減と米国の農家、牧場主、農業生産者の追加収入創出を支援しています。

市場は断熱タイプ、材料タイプ、用途に基づいて分類されています。断熱タイプ別では、セルラー型が2024年に33.6%の市場シェアを占め、優れた断熱性、軽量性、耐湿性といった特性から市場をリードしています。

セルラー断熱材は、エタンフォーム、ポリイソシアヌレート、エラストマーフォームなどがあり、冷蔵・冷凍貯蔵、パイプラインで優れた断熱性能を発揮します。これらは空気を閉じ込めて熱伝達を低減し、低温を効率的に維持。設置が容易で耐久性、費用対効果に優れ、食品・飲料や化学産業で広く採用されています。結露や腐食を防ぎ、柔軟性も高いため、複雑な配管システムにも適応。エネルギー効率と持続可能性への関心が高まる中、エネルギーコスト削減と信頼性の高い温度管理を可能にするため、需要が増大しています。

材料タイプ別では、ポリウレタンフォームが市場シェアの45%を占めます。これは、卓越した熱効率、軽量性、耐湿性、低熱伝導率によるものです。耐久性と柔軟性も高く、建築から極低温貯蔵まで幅広い用途で利用され、設置も簡単です。費用対効果、信頼性、寿命のバランスが優れており、効果的な断熱とエネルギー消費削減を両立できるため、引き続き最有力候補です。

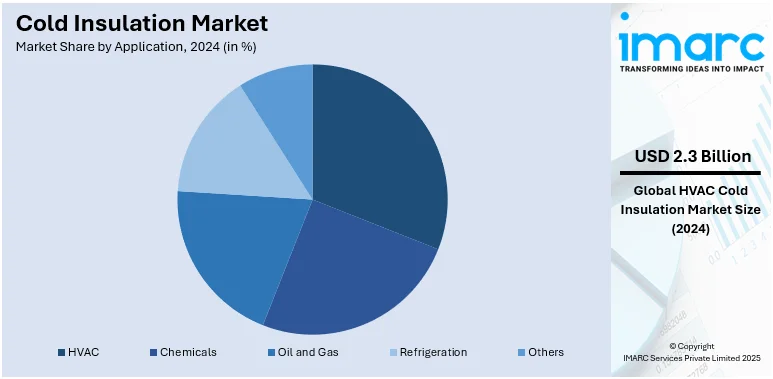

用途別では、HVAC(冷暖房空調)が市場シェアの30.5%を占めます。HVACシステムにおいて冷間断熱ソリューションは、建物、産業施設、冷凍貯蔵施設での温度管理に不可欠です。エネルギー損失を防ぎ、運用コストを削減し、安定した室内温度維持と結露防止に貢献します。エネルギーコスト上昇や規制強化、スマートビルディング、グリーン建設の普及が需要を牽引しており、ポリウレタンフォームなどがシステムの効率的な稼働を支援しています。

地域別分析では、アジア太平洋地域が市場の38.0%を占め、主導的な地位にあります。産業活動の増加とコールドチェーン物流の拡大が背景にあり、中国、インド、日本などで食品加工、製薬、化学産業への投資が活発です。省エネルギー型HVACシステムに注力する建設プロジェクトも需要を牽引。インドのインフラ投資拡大や政府のエネルギー効率規制も後押しし、強力な製造基盤と原材料の入手容易性も利点です。

北米市場では米国が74.40%のシェアを占め、住宅・商業ビルでのエネルギー効率重視が主要因です。夏の冷房費上昇(2014年476ドルから2024年719ドルへの増加予測)が電力最適化と費用削減を促しています。ポリウレタンフォームやグラスファイバーなどの断熱材は、HVACシステムや冷凍貯蔵施設におけるエネルギー損失を最小限に抑える上で不可欠であり、環境規制と持続可能性への対応も需要を促進しています。

欧州市場も著しい成長を遂げており、持続可能な断熱ソリューションとエネルギー効率の高い技術の採用が進んでいます。ロックウール・インターナショナルA/Sがフランスに低炭素生産施設を開設した事例もその一例です。高いエネルギーコストと厳格な環境規制が冷間断熱ソリューションの利用を増加させ、低炭素技術やグリーンビルディング基準への適合を後押ししています。アジアは加工・製造・組立の世界的なハブとして台頭しており、これが需要を大きく牽引しています。

世界のコールドインシュレーション市場は、産業の拡大、経済成長、都市化、持続可能性への意識の高まりを背景に、需要が大きく伸びています。

アジア市場では、製造業が世界の付加価値の29%から53%へと大幅に成長(1992-2021年)したことが主要な牽引力です。冷蔵、食品加工、医薬品貯蔵、F&B、化学産業など、多くの分野で省エネソリューションとコールドインシュレーションの必要性が高まっています。特に、エネルギー意識が高く持続可能性を重視する国々では、高度なコールドインシュレーション技術への需要が今後数年間で高まると予想されます。

ラテンアメリカ市場では、ブラジルの堅調な経済成長(2023年実質GDP 2.9%増)が主要な推進要因です。この経済成長は、製造業、建設業、コールドチェーン物流など、様々な分野での産業活動と商業活動の増加に寄与しています。食品加工や医薬品産業の成長に伴い、温度に敏感な製品の最適な温度を維持するためのコールドインシュレーション材料の需要が高まっています。また、経済発展に牽引されるブラジルの建設プロジェクトへの高い投資は、HVACシステムや冷凍における省エネソリューションの必要性を生み出しています。ブラジル政府の持続可能性と省エネへの注力も、先進的な断熱技術の使用を促進しています。

中東・アフリカ市場では、都市化の傾向が重要な推進力となっています。2023年にはアラブ首長国連邦の都市人口比率が約87.78%と、観測期間中で最高値を記録しました。都市人口の増加に伴い、HVACシステム、冷凍、産業用途向けのコールドインシュレーションソリューションを含む、省エネ建材の需要が増加しています。さらに、この地域の都市部における持続可能な開発と省エネへの関心の高まりが、電力最適化、冷却コストの削減、F&B分野で非常に重要な温度に敏感な製品の維持に不可欠なコールドインシュレーション材料の需要を促進しています。

競争環境では、主要企業は高い市場需要に応えるため、高耐久性・高熱抵抗性を持つエアロゲルやポリウレタンフォームなどの先進材料の開発に注力しています。製品範囲の拡大、省エネソリューションの改善、持続可能性に配慮した環境配慮型製品の提供を進めています。市場拡大と技術強化のため、提携や買収も活発であり、例えば2023年12月にはROCKWOOL A/SがポーランドのBoerner Insulation Sp. z o.o.の買収を完了し、欧州での足場を固めました。これらの企業は、建設やF&Bのような産業と密接に協力し、カスタマイズされた断熱ソリューションを提供しています。コールドストレージと物流への需要が増加するにつれて、製造および流通ネットワークを強化し、エネルギーコスト削減、製品品質維持、効率向上に貢献しています。主要企業にはArmacell、Aspen Aerogels Inc.、BASF SEなどが挙げられます。

最新の動向として、2024年3月にはBASFが山東威斯金建築鋼材有限公司と提携し、コールドチェーン用途向けの環境配慮型ポリウレタン(PU)サンドイッチパネルを発表しました。

本レポートは、2019年から2033年までのコールドインシュレーション市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析は、業界の競争レベルと魅力を評価するのに役立ち、競争環境の分析は、ステークホルダーが市場における主要企業の現状を把握するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の低温断熱材市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 断熱材タイプ別市場内訳

6.1 繊維質

6.1.1 市場トレンド

6.1.2 市場予測

6.2 気泡質

6.2.1 市場トレンド

6.2.2 市場予測

6.3 粒状

6.3.1 市場トレンド

6.3.2 市場予測

7 材料タイプ別市場内訳

7.1 グラスファイバー

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリウレタンフォーム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポリスチレンフォーム

7.3.1 市場トレンド

7.3.2 市場予測

7.4 フェノールフォーム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 HVAC

8.1.1 市場トレンド

8.1.2 市場予測

8.2 化学品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 石油・ガス

8.3.1 市場トレンド

8.3.2 市場予測

8.4 冷凍

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Armacell

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Aspen Aerogels Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 BASF SE

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CertainTeed (Compagnie de Saint-Gobain S.A.)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 Covestro AG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Dow Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 Evonik Industries AG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Huntsman Corporation

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Kingspan Group plc

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Owens Corning

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1:世界のコールドインシュレーション市場:主要な推進要因と課題

図2:世界のコールドインシュレーション市場:販売額(10億米ドル)、2019-2024年

図3:世界のコールドインシュレーション市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のコールドインシュレーション市場:断熱材タイプ別内訳(%)、2024年

図5:世界のコールドインシュレーション市場:材料タイプ別内訳(%)、2024年

図6:世界のコールドインシュレーション市場:用途別内訳(%)、2024年

図7:世界のコールドインシュレーション市場:地域別内訳(%)、2024年

図8:世界のコールドインシュレーション(繊維質)市場:販売額(百万米ドル)、2019年および2024年

図9:世界のコールドインシュレーション(繊維質)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界のコールドインシュレーション(セルラー)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のコールドインシュレーション(セルラー)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界のコールドインシュレーション(粒状)市場:販売額(百万米ドル)、2019年および2024年

図13:世界のコールドインシュレーション(粒状)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界のコールドインシュレーション(グラスファイバー)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:保冷材(グラスファイバー)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:保冷材(ポリウレタンフォーム)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:保冷材(ポリウレタンフォーム)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:保冷材(ポリスチレンフォーム)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:保冷材(ポリスチレンフォーム)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:保冷材(フェノールフォーム)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:保冷材(フェノールフォーム)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:保冷材(その他の材料タイプ)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:保冷材(その他の材料タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:保冷材(HVAC)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:保冷材(HVAC)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:保冷材(化学品)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:保冷材(化学品)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界:保冷材(石油・ガス)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:保冷材(石油・ガス)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界:保冷材(冷凍)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:保冷材(冷凍)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:保冷材(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:保冷材(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図34:北米:保冷材市場:販売額(百万米ドル)、2019年および2024年

図35:北米:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図36:米国:保冷材市場:販売額(百万米ドル)、2019年および2024年

図37:米国:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図38:カナダ:保冷材市場:販売額(百万米ドル)、2019年および2024年

図39:カナダ:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図40:アジア太平洋:保冷材市場:販売額(百万米ドル)、2019年および2024年

図41:アジア太平洋:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図42:中国:保冷材市場:販売額(百万米ドル)、2019年および2024年

図43:中国:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図44:日本:保冷材市場:販売額(百万米ドル)、2019年および2024年

図45:日本:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図46:インド:保冷材市場:販売額(百万米ドル)、2019年および2024年

図47:インド:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図48:韓国:保冷材市場:販売額(百万米ドル)、2019年および2024年

図49:韓国:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図50:オーストラリア:保冷材市場:販売額(百万米ドル)、2019年および2024年

図51:オーストラリア:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図52:インドネシア:保冷材市場:販売額(百万米ドル)、2019年および2024年

図53:インドネシア:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図54:その他:保冷材市場:販売額(百万米ドル)、2019年および2024年

図55:その他:保冷材市場予測:販売額(百万米ドル)、2025-2033年

図56:欧州:保冷材市場:販売額(百万米ドル)、2019年および2024年

図57:欧州:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図58:ドイツ:保冷材市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図60:フランス:保冷材市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図62:英国:保冷材市場:販売額(百万米ドル)、2019年および2024年

図63:英国:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図64:イタリア:保冷材市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図66:スペイン:保冷材市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図68:ロシア:保冷材市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:保冷材市場:販売額(百万米ドル)、2019年および2024年

図71:その他:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図72:ラテンアメリカ:保冷材市場:販売額(百万米ドル)、2019年および2024年

図73:ラテンアメリカ:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図74:ブラジル:保冷材市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図76:メキシコ:保冷材市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:保冷材市場:販売額(百万米ドル)、2019年および2024年

図79:その他:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図80:中東およびアフリカ:保冷材市場:販売額(百万米ドル)、2019年および2024年

図81:中東およびアフリカ:保冷材市場:国別内訳(%)、2024年

図82:中東およびアフリカ:保冷材市場予測:販売額(百万米ドル)、2025年~2033年

図83:世界:保冷材産業:SWOT分析

図84:世界:保冷材産業:バリューチェーン分析

図85:世界:保冷材産業:ポーターの5フォース分析

冷断熱とは、低温環境下において外部からの熱の侵入を防ぎ、内部の温度を低く保つための技術や材料を指します。主に冷蔵・冷凍設備、低温貯蔵施設、極低温輸送容器などで用いられ、熱伝導率の低い材料で熱の流れを遮断し、エネルギー消費の削減、結露防止、貯蔵物の品質維持に貢献します。常温以下の環境、特にマイナス数十度から数百度の極低温領域でその重要性が高まります。

冷断熱材には様々な種類があります。有機系では、高い断熱性能と施工性を持つ硬質ウレタンフォーム、軽量で耐水性に優れるポリスチレンフォーム、耐燃性を持つフェノールフォームが代表的です。無機系では、不燃性で吸音性も兼ね備えるグラスウールやロックウール、高強度で耐熱性も高いケイ酸カルシウム、軽量で耐火性のあるパーライトなどがあります。近年では、非常に高い断熱性能を持つ真空断熱材(VIP)や、超軽量で優れた断熱性能を発揮するエアロゲルなども開発され、高性能な冷断熱が求められる分野で活用されています。

これらの冷断熱材は多岐にわたる用途で利用されます。最も一般的なのは、家庭用・業務用冷蔵庫や冷凍庫、大規模な冷蔵倉庫や冷凍倉庫です。産業分野では、液化天然ガス(LNG)や液体窒素などの極低温流体を貯蔵・輸送するタンクや配管、化学プラント、食品加工工場などで不可欠です。建築分野では、データセンターやクリーンルーム、特殊な研究施設などの壁、屋根、床に適用されます。また、冷凍食品や医薬品、化学物質などを運ぶ冷凍車、保冷コンテナ、冷凍運搬船といった輸送機器にも広く用いられ、積荷の品質保持に貢献しています。医療分野では、ワクチンや血液製剤の保管、実験室での低温保存装置などにも応用されています。

冷断熱の性能を最大限に引き出すためには、関連技術も重要です。低温環境では空気中の水蒸気が断熱材内部に侵入し、結露や凍結で性能が低下するため、防湿層の設置が必須です。また、断熱材の継ぎ目や構造部材からの熱の侵入(熱橋)を防ぐためのシーリング技術や熱橋対策設計も重要です。断熱厚さの最適化は、初期コストと運用コストのバランスを考慮し、最も効率的な断熱性能を実現するために行われます。さらに、断熱材の経年劣化や損傷を監視する健全性監視技術、そしてより高性能で環境負荷の低い新素材の開発といった先端材料研究も、冷断熱技術の進化を支える重要な要素です。これらの技術が複合的に作用することで、安全で効率的な低温環境の維持が可能となります。