❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

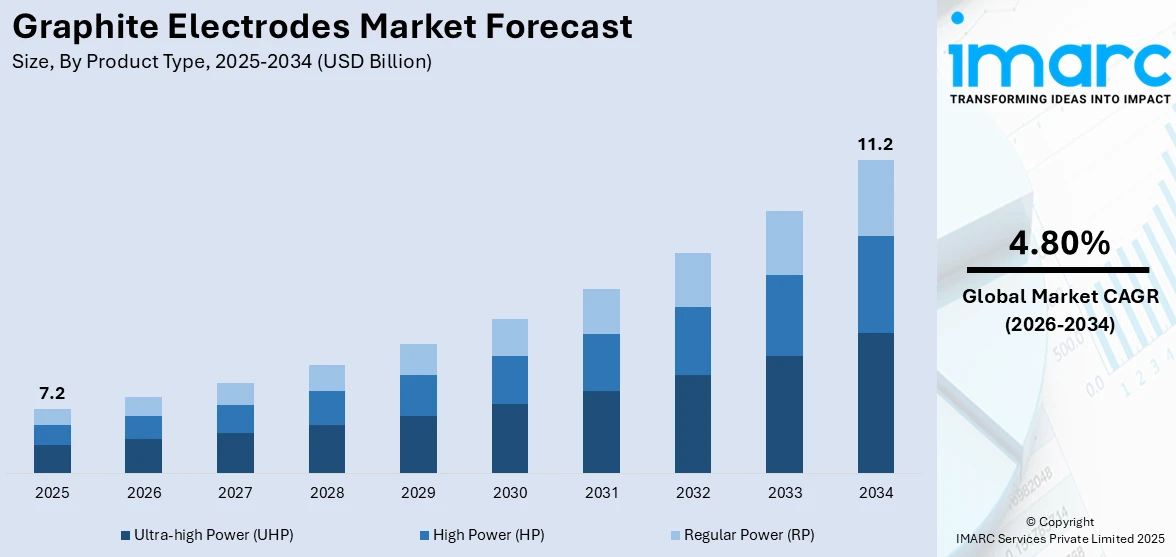

世界の黒鉛電極市場は、2025年に72億米ドルと評価され、2034年までに112億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.80%で成長する見込みです。アジア太平洋地域が2025年に45.7%以上の市場シェアを占め、現在市場を牽引しています。この成長は、鉄鋼生産の増加、電気アーク炉(EAF)の採用拡大、電気自動車(EV)バッテリーの改良、航空宇宙分野での需要増、継続的な技術革新、製造業の拡大、および電気製鋼プロセスに対する環境関連の有利な法規制など、複数の要因に支えられています。

市場を主に牽引しているのは、効率的な運用に黒鉛電極が不可欠なEAFを用いた鉄鋼生産需要の増加です。都市化と工業化の進展は建設およびインフラ開発を促進し、鉄鋼需要を押し上げ、結果として黒鉛電極の需要も増加しています。EAF技術は、他のプロセスと比較してエネルギー効率が高く、炭素排出量が少ないため、持続可能な鉄鋼生産方法として注目されています。EAFはスクラップ鋼を溶融するため、生産の柔軟性とリサイクル能力に優れており、持続可能性の目標に合致しています。世界鉄鋼協会によると、2021年にはEAFベースの鉄鋼生産が世界の鉄鋼生産量の30%を占めており、この傾向は黒鉛電極の需要をさらに押し上げるでしょう。

また、EV生産の成長も市場を大きく牽引しています。各国政府や消費者がグリーンで環境に優しい交通手段へと移行する中でEV市場は継続的に拡大しており、2023年にはEVが世界販売の18.6%を占めました。EVの動力源であるリチウムイオンバッテリーのアノードには、高純度黒鉛が不可欠であり、その効率性と長寿命化に貢献しています。EV需要の急増に伴い、高品質黒鉛の需要も高まっており、黒鉛電極業界は最先端のバッテリー技術に対応するため、高純度黒鉛の生産能力増強と研究開発に注力しています。

技術革新と進歩も市場成長の重要な推進力です。企業は、より効率的で耐久性があり、高温耐性と性能に優れた電極の開発に研究開発投資を行っています。特に、優れた導電性と長寿命を持つ超高出力(UHP)電極は、現代の製鋼プロセスやその他の産業分野での応用が拡大しています。さらに、黒鉛電極の主要原材料であるニードルコークスの製造技術の進歩も、製品の品質向上と供給安定化に寄与し、生産コストの削減を通じて、より幅広い産業への黒鉛電極の普及を促進しています。

製品タイプ別では、超高出力(UHP)電極が2025年に約65%のシェアを占める最大のセグメントです。UHP電極は、標準および高出力電極と比較して、より高い電気負荷容量と優れた耐熱性を持ち、高強度の用途で求められる優れた性能特性を提供します。これにより、スクラップ金属を溶融するために必要な高温を維持し、一貫した効率的なエネルギー伝達を要求する現代の製鋼方法に理想的です。UHP電極の長寿命化と電極消費率の低減は、製鋼業者にとってコスト削減と生産性向上をもたらし、市場拡大に肯定的な見通しをもたらしています。米国では、持続可能でエネルギー効率の高い製造への需要増加がEAF技術の普及を促進し、黒鉛電極市場の成長を後押ししており、例えば2024年8月にはNLMK Indianaが改修された118トンのEAFを稼働させ、その高い性能を示しています。

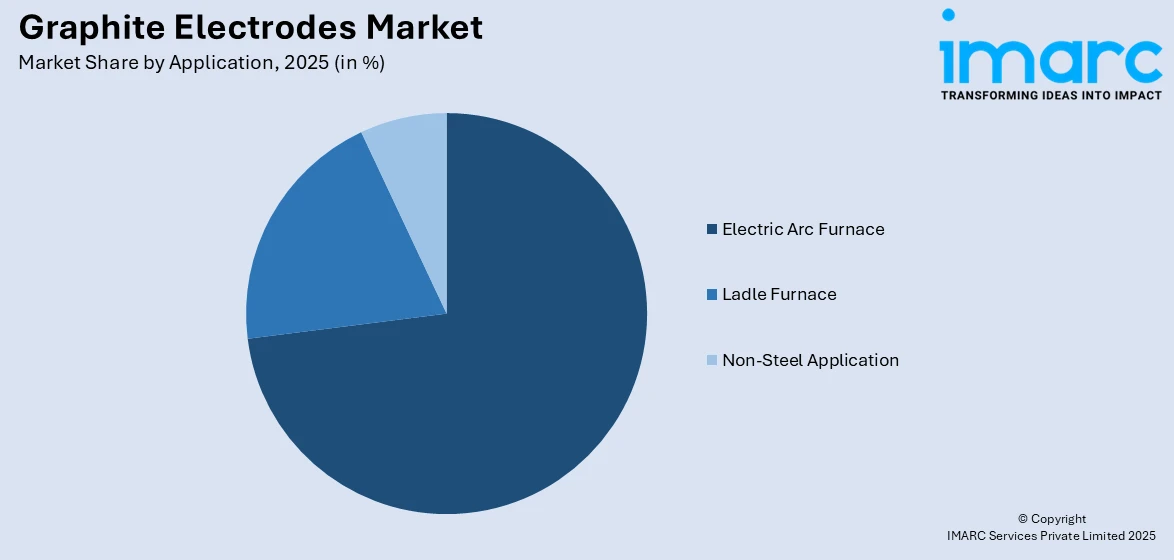

グラファイト電極市場は、電炉(EAF)が2025年に市場シェアの約72.9%を占め、主導的な地位を確立しています。EAFは、グラファイト電極によって発生するアーク熱でスクラップ鋼を溶融し、高炉法に比べて排出量が少なく、より環境に優しく持続可能な製鋼方法として注目されています。リサイクル可能なスクラップ鋼の入手可能性の向上、途上国における継続的な工業化、そして厳しい環境規制が、EAFの採用とそれに伴うグラファイト電極の需要増加の主要因となっています。

地域別に見ると、2025年にはアジア太平洋地域が45.7%を超える最大の市場シェアを占めると予測されています。この地域の需要は、中国やインドを中心とした急速な工業化と都市化、建設・インフラプロジェクトの活況、そして環境持続可能性への意識の高まりに起因しています。特に、中国の鉄鋼輸出は2023年に前年比36.2%増加しており、製鋼におけるグラファイト電極の役割が強化されています。また、電気自動車(EV)の普及拡大に伴う高品質鋼材の需要増も、グラファイト電極市場の収益を押し上げています。政府による製造能力拡大や既存施設近代化への投資も、市場成長を後押ししています。

北米市場では、持続可能でエネルギー効率の高い製鋼法への強い重点が、グラファイト電極の需要を牽引しています。建設、自動車、インフラ分野における鋼材需要の増加に加え、低排出製鋼を奨励する厳格な環境規制がEAF技術への移行を加速させています。EVの台頭とリチウムイオン電池の生産拡大も、高品質グラファイトの需要を高めています。米国は2025年に北米市場の78.80%以上を占め、工業化の進展が需要を大きく押し上げています。例えば、2024年11月には米国の製造業生産が0.2%増加し、特に自動車・部品部門が3.5%増を記録しました。これは、自動車、エレクトロニクス、重工業といった製造業の急速な拡大が、EAF製鋼とグラファイト電極への需要を急増させていることを示しています。

欧州市場では、EVの普及がグラファイト電極需要の主要な推進要因です。国際エネルギー機関によると、欧州におけるEV市場は急速に成長しており、2023年の新規EV登録台数は約320万台に達し、2022年と比較して約20%増加しました。EV製造には、バッテリーケースやモーターなどの重要部品の生産にEAFが不可欠であり、高品質のグラファイト電極が求められます。環境問題と持続可能性目標に対応したEVへの移行は、EVに使用される高性能材料の生産におけるグラファイト電極の必要性を高めています。

ラテンアメリカでは、新規製造施設の増加がグラファイト電極の需要拡大に大きく貢献しています。自動車、建設、エネルギーなど様々な製造業が成長するにつれて、EAFによる鉄鋼生産が顕著に増加しています。例えば、ブラジルの工業生産は2024年10月に前年比4.2%増加しており、これは地域の継続的な拡大を反映しています。

グラファイト電極市場は、世界的な工業化の進展、特に発展途上国における製造業の近代化と高効率な生産施設への移行に伴い、高品質な電極の需要が著しく高まっています。拡大する人口と増加する産業生産量に対応するため、新たな製造工場の設立が加速しており、鉄鋼をはじめとする基幹材料の現地生産が地域経済の発展を促進し、これらの製造施設におけるグラファイト電極の採用を強力に後押ししています。

中東およびアフリカ地域では、活況を呈する不動産および建設部門がグラファイト電極の需要を牽引しています。例えば、サウジアラビアでは8,190億ドル相当の5,200件を超える建設プロジェクトが進行中であり、これは湾岸協力会議(GCC)地域全体の建設活動総額の約35%を占めます。この地域が急速な都市開発を経験する中で、橋梁、高層ビル、交通網といった大規模インフラプロジェクトを支える鉄鋼の需要が急増しており、電炉による効率的な鉄鋼生産に不可欠なグラファイト電極の需要も比例して高まっています。

競争環境は非常に激しく、主要企業は競争優位性を確立するため、イノベーション、生産能力の拡大、および戦略的提携に重点を置いています。GrafTech International Ltd.やHEG Limitedなどの大手企業が市場を支配し、先進的な製造技術と強固なサプライチェーンネットワークを駆使しています。高性能電極への需要増加は、研究開発と製品強化への投資を促進する要因となっています。また、企業は生産の安定性を維持するため、ニードルコークスなどの主要原材料の供給確保にも注力しています。市場は、統合、合弁事業、地理的多角化の傾向が顕著です。主要企業には、Fangda Carbon New Materials Technology Co., Ltd.、GrafTech International Ltd.、Graphite India Limited、HEG Limited、Nippon Carbon Co. Ltd、Tokai Carbon Co. Ltdなどが挙げられます。

最近の動向として、2024年12月にはHEGがグラファイト電極工場の生産能力を10万トンに拡大し、西側世界最大の単一工場としての地位を確立、グローバル市場でのリーダーシップを一層強化しました。同月、POSCO Future Mは韓国で電炉製鋼に不可欠なグラファイト電極の製造技術の国産化に成功し、長年の輸入依存を解消する画期的な成果を達成しました。また、Norge Miningは欧州最大の天然グラファイト生産者であるSkaland Graphite ASを買収し、高品質グラファイト電極の供給体制を強化しました。2024年11月にはGrafTech International Ltd.が流動性改善のための新たな資本調達契約を発表し、短期的な業界課題に対応するための財務支援を確保しました。

本レポートは、2020年から2034年までのグラファイト電極市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。製品タイプ(超高出力、高出力、通常出力)、用途(電炉、取鍋炉、非鉄鋼用途)、地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)ごとの詳細な市場評価が含まれます。ステークホルダーは、ポーターの5フォース分析を通じて新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威といった競争レベルと市場の魅力を評価し、主要企業の競争環境と市場における現在の位置付けを深く理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の黒鉛電極市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 用途別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 製品タイプ別市場内訳

6.1 超高出力 (UHP)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高出力 (HP)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 標準出力 (RP)

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 電気アーク炉

7.1.1 市場トレンド

7.1.2 市場予測

7.2 取鍋炉

7.2.1 市場トレンド

7.2.2 市場予測

7.3 非鉄鋼用途

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ヨーロッパ

8.2.1 市場トレンド

8.2.2 市場予測

8.3 北米

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの競争要因分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 方大炭素新材料科技有限公司

13.3.2 グラフテック・インターナショナル株式会社

13.3.3 グラファイト・インディア・リミテッド

13.3.4 HEGリミテッド

13.3.5 南通揚子カーボン株式会社

13.3.6 日本カーボン株式会社

13.3.7 レゾナック・グラファイト・ジャパン株式会社

13.3.8 サングラフ・インターナショナル

13.3.9 SECカーボン株式会社

13.3.10 シグリ新材料技術(天津)有限公司

13.3.11 東海カーボン株式会社

図のリスト

図1:世界の黒鉛電極市場:主要な推進要因と課題

図2:世界の黒鉛電極市場:販売額(10億米ドル)、2020-2025年

図3:世界の黒鉛電極市場:製品タイプ別内訳(%)、2025年

図4:世界の黒鉛電極市場:用途別内訳(%)、2025年

図5:世界の黒鉛電極市場:地域別内訳(%)、2025年

図6:世界:黒鉛電極市場予測:販売額(10億米ドル)、2026年~2034年

図7:世界:黒鉛電極産業:SWOT分析

図8:世界:黒鉛電極産業:バリューチェーン分析

図9:世界:黒鉛電極産業:ポーターの5フォース分析

図10:世界:黒鉛電極(超高出力)市場:販売額(100万米ドル)、2020年および2025年

図11:世界:黒鉛電極(超高出力)市場予測:販売額(100万米ドル)、2026年~2034年

図12:世界:黒鉛電極(高出力)市場:販売額(100万米ドル)、2020年および2025年

図13:世界:黒鉛電極(高出力)市場予測:販売額(100万米ドル)、2026年~2034年

図14:世界:黒鉛電極(通常出力)市場:販売額(100万米ドル)、2020年および2025年

図15:世界:黒鉛電極(通常出力)市場予測:販売額(100万米ドル)、2026年~2034年

図16:世界:黒鉛電極(電気アーク炉)市場:販売額(100万米ドル)、2020年および2025年

図17:世界:黒鉛電極(電気アーク炉)市場予測:販売額(100万米ドル)、2026年~2034年

図18:世界:黒鉛電極(取鍋炉)市場:販売額(100万米ドル)、2020年および2025年

図19:世界:黒鉛電極(取鍋炉)市場予測:販売額(100万米ドル)、2026年~2034年

図20:世界:黒鉛電極(非鉄鋼用途)市場:販売額(100万米ドル)、2020年および2025年

図21:世界:黒鉛電極(非鉄鋼用途)市場予測:販売額(100万米ドル)、2026年~2034年

図22:アジア太平洋:黒鉛電極市場:販売額(100万米ドル)、2020年および2025年

図23:アジア太平洋:黒鉛電極市場予測:販売額(100万米ドル)、2026年~2034年

図24:ヨーロッパ:黒鉛電極市場:販売額(100万米ドル)、2020年および2025年

図25:ヨーロッパ:黒鉛電極市場予測:販売額(100万米ドル)、2026年~2034年

図26:北米:黒鉛電極市場:販売額(100万米ドル)、2020年および2025年

図27:北米:黒鉛電極市場予測:販売額(100万米ドル)、2026年~2034年

図28:中東およびアフリカ:黒鉛電極市場:販売額(100万米ドル)、2020年および2025年

図29:中東およびアフリカ:黒鉛電極市場予測:販売額(100万米ドル)、2026年~2034年

図30:ラテンアメリカ:黒鉛電極市場:販売額(100万米ドル)、2020年および2025年

図31:ラテンアメリカ:黒鉛電極市場予測:販売額(100万米ドル)、2026年~2034年

黒鉛電極は、主に石油コークスとコールタールピッチを原料として製造される、高い導電性と耐熱性を持つ炭素材料です。これらの原料を混練、成形し、高温で焼成(炭化)した後、さらに2500℃以上の超高温で黒鉛化処理を施し、最終的に所定の形状に加工されます。この製造工程により、優れた電気伝導性、熱伝導性、耐熱性、低い熱膨張率、そして優れた化学的安定性を兼ね備えた製品となります。特に、高温環境下での電気アーク発生源として不可欠な役割を果たします。

黒鉛電極には、その性能と用途に応じていくつかの種類があります。一般電力用(RP)、高電力用(HP)、そして超高電力用(UHP)に大別されます。UHP電極は、最も高い密度、強度、低い電気抵抗率、そして優れた耐熱衝撃性を持つように設計されており、現代の高性能電炉製鋼において主流となっています。これらの種類は、使用される原料の品質、製造工程における焼成・黒鉛化条件、そして含浸処理の有無や回数によって性能が大きく異なります。直径や長さも多岐にわたり、炉の規模や要求される電力に応じて選択されます。

主な用途は、電炉製鋼におけるスクラップ鋼の溶解です。電炉では、黒鉛電極を通して大電流を流し、発生するアーク熱によってスクラップ鋼を溶融させ、高品質な鋼材を製造します。この他にも、取鍋精錬炉(LF)での溶鋼の温度調整や成分調整、フェロアロイ、シリコン、リンなどの製造に用いられるアーク炉、さらにはアルミニウム電解やカーバイド製造といった化学工業分野でも利用されています。また、放電加工機(EDM)の電極としても精密加工に貢献します。

関連技術としては、まず製造工程における原料の選定と精製技術の向上が挙げられます。高品質な原料を用いることで、電極の性能が飛躍的に向上します。また、焼成・黒鉛化プロセスの最適化や、ピッチ含浸による密度と強度の向上技術も重要です。電極の寿命を延ばすためには、高温酸化環境下での消耗を抑えるための耐酸化コーティング技術も開発されています。電炉操業においては、電極の消耗を最小限に抑えつつ、アークの安定化やエネルギー効率を高めるための電流制御技術、そして電極の自動供給や破損検知を行う電極管理システムなども進化しています。さらに、使用済み黒鉛電極のリサイクル技術や、製造・使用過程における環境負荷低減への取り組みも進められています。