❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

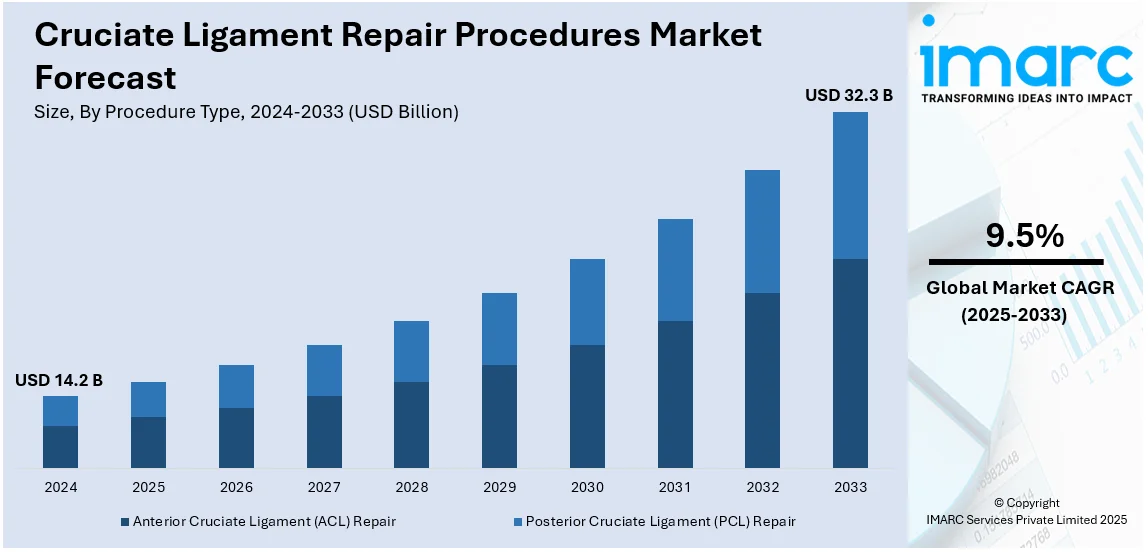

2024年の世界十字靭帯修復手術市場は142億ドルと評価され、2033年には323億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)9.5%で拡大するとIMARC Groupは予測しています。北米が2024年に28.9%超の市場シェアを占め、市場を牽引しています。この市場成長の主要因は、大手企業による研究開発(R&D)活動への継続的な投資と戦略的提携、スポーツ関連負傷の増加、そして世界的な医療インフラの改善です。

スポーツやフィットネスへの参加が増加するにつれて、特に十字靭帯に影響を及ぼす膝の負傷が増えています。米国では2023年にアウトドアレクリエーション参加者が4.1%増加し、1億7580万人に達しました。フットボール、バスケットボール、サッカー、スキーなどの高強度スポーツは、膝に大きな負担をかけ、十字靭帯損傷のリスクを高めます。また、スポーツ負傷に対する意識の向上と、MRIや関節鏡検査といった先進的な診断技術の進歩により、軽微な靭帯損傷も早期に特定できるようになり、タイムリーな治療を受ける患者が増加し、市場の成長を後押ししています。

米国は北米市場の86.50%を占める主要市場であり、高齢化に伴い変形性関節症の罹患率が高まっています。米国では3250万人の成人が変形性関節症に罹患しており、この変性関節疾患は膝靭帯を弱め、損傷しやすくします。特に高齢者は変形性関節症関連の靭帯損傷に脆弱であり、軟骨の摩耗により膝関節が不安定になるため、軽微な動きや転倒でも靭帯断裂を引き起こしやすく、手術的介入の必要性が高まっています。

十字靭帯修復手術市場のトレンドとしては、まず手術技術の革新が挙げられます。関節鏡手術のような低侵襲で精密な手術が広く普及し、患者の転帰改善、回復期間の短縮、術後合併症の最小化に貢献しています。さらに、生分解性インプラントやロボット手術といった新たな技術やツールのR&Dが市場成長を促進すると期待されています。例えば、インドでは2023年7月時点で100台以上のロボットが導入され、過去12年間で12,800件以上のロボット支援手術が実施されています。

次に、スポーツ関連負傷の増加も市場成長の大きな要因です。2023年にはスポーツ・レクリエーション負傷が2%増加しました。プロ・アマチュアを問わずスポーツ参加が増加しており、フットボール、バスケットボール、サッカーなどの高負荷スポーツが膝の負傷を招いています。活動的なライフスタイルへの移行も、靭帯損傷のリスクを高めています。

最後に、医療インフラの改善と保険適用範囲の拡大が市場トレンドを形成しています。世界的に医療システムが進化し、十字靭帯修復を含む専門的な医療処置へのアクセスが拡大しています。インドの例では、2023年3月時点で多数の医療施設が存在し、ユニバーサルヘルスケアの導入や各国政府による医療への投資増加により、より多くの人々がこれらの処置を受けられるようになり、市場成長を促進すると予想されます。

市場は手術の種類、用途、エンドユーザーに基づいて分類されており、前十字靭帯(ACL)修復が90.3%のシェアを占める最大のセグメントです。スポーツ関連負傷の増加、未治療の靭帯損傷の長期的な影響への意識向上、技術進歩、質の高い医療施設へのアクセス改善、健康保険適用範囲の拡大がACL修復の需要を牽引しています。

十字靭帯修復術市場は、技術進歩、スポーツ傷害の増加、高齢化、肥満率の上昇、そして未治療の靭帯損傷の長期的な影響に対する意識向上といった複数の要因によって成長を続けています。

用途別分析では、外傷が最大の市場シェアを占めています。スポーツ傷害、事故、転倒の増加が手術介入の必要性を高めており、慢性的な痛みや関節機能の低下といった未治療の靭帯損傷の長期的な影響への認識が、修復術の需要を促進しています。また、手術技術と医療技術の継続的な進歩が、治療成績と回復期間を改善し、これらの処置をより利用しやすく魅力的なものにしています。

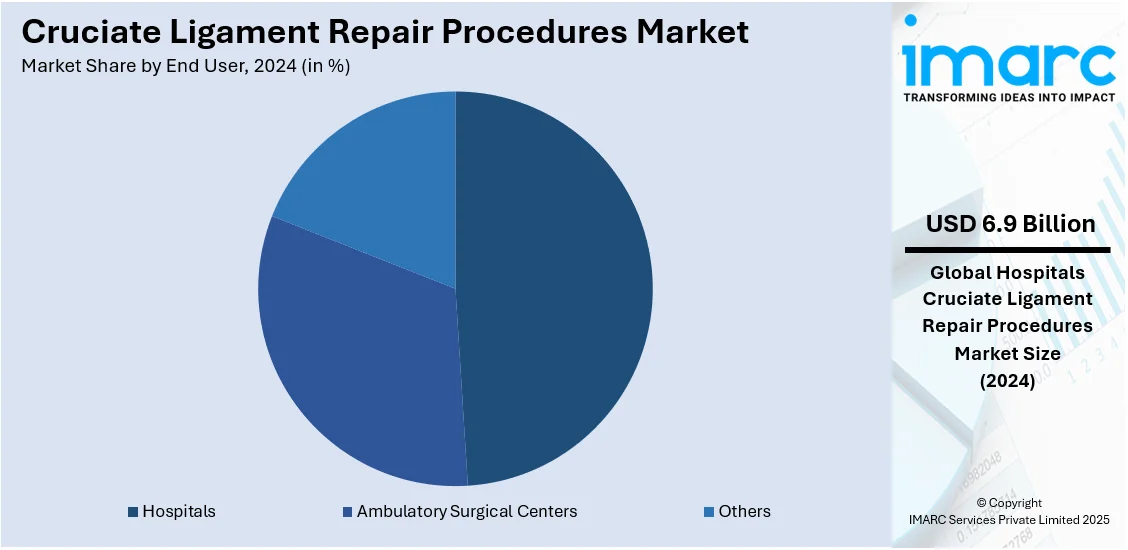

エンドユーザー別では、病院が48.7%のシェアで最大のセグメントです。病院は医療インフラ、設備、手術技術を継続的に進歩させ、より効果的で成功率の高い十字靭帯修復術を提供しています。整形外科部門と専門チームの拡充、熟練した外科医の存在、そして包括的な術後ケアが、患者にとって病院を第一の選択肢としています。

地域別分析では、北米が2024年に28.9%のシェアで市場を支配しました。強固な医療インフラ、高度な医療施設、最新設備、資格のある整形外科医への容易なアクセスが市場を牽引しています。アメリカンフットボールやバスケットボールのような高接触スポーツが膝の負傷を頻繁に引き起こし、修復術の需要を高めています。米国やカナダにおける広範な保険適用も、多くの患者にとって手術を費用面で利用しやすくしています。さらに、北米、特に米国における肥満率の上昇も、靭帯損傷などの膝関連の問題を抱える人々が増え、市場成長に寄与しています。

米国は北米市場において86.50%のシェアを持つ主要な市場牽引役です。スポーツ傷害の増加、ACL損傷に関する知識の向上、手術技術の進歩が市場を推進しています。サッカー、バスケットボール、フットボールなどのスポーツへの高い参加率が、特に若年アスリートにおけるACL損傷の増加を引き起こしており、年間20万件以上のACL損傷が報告されています。低侵襲手術、ロボット手術システム、強化されたインプラント設計といった技術的強化は、回復時間を大幅に短縮し、合併症を減少させることで、ACL修復術の魅力を高めています。また、高齢者人口の増加も、転倒や身体活動の低下によるACL損傷が多いため、予防的および矯正的手術の両方の需要を促進する重要な要因です。

アジア太平洋地域の十字靭帯修復術市場は、ヘルスケア改善への注力、スポーツ参加者の増加、ライフスタイル関連の傷害の蔓延が主な推進力です。インドのスポーツ部門は年間11%の成長を見せており、中国、インド、日本などの経済成長国では医療へのアクセスが向上し、ACL損傷の診断と治療が増加しています。また、若年層が高衝撃スポーツにますます参加するようになり、ACL修復術の需要が高まっています。関節鏡視下手術のような低侵襲手術技術の開発や、ロボット支援手術、コンピューター支援ナビゲーションシステムといった最新医療技術の進歩と専門整形外科センターの普及が、ACL修復術をより利用しやすく、手頃な価格にしています。これにより、回復時間の短縮、合併症の減少、入院期間の短縮、リハビリテーションの迅速化が実現し、医療費の削減にもつながっています。

ヨーロッパの十字靭帯修復術市場の成長は、スポーツ関連の傷害の増加、ACL損傷への意識向上、手術手技における技術進歩によって推進されています。多くのヨーロッパ諸国では、サッカー、ラグビー、スキーなどのスポーツへの参加率が高く、ACL損傷の発生率が増加しています。公衆キャンペーンや教育プログラムがACL損傷とその治療法に関する人々の意識を高め、需要を促進しています。関節鏡視下手術と高度なインプラント設計における著しい進歩は、回復期間が短く、侵襲性の低いより良いACL手術につながっています。また、高齢者人口の増加も、事故や変性によるACL損傷が一般的であるため、重要な側面です。

十字靭帯修復術市場は、世界的に多様な要因により持続的な成長を続けている。

欧州地域では、高齢者人口の増加(2023年には65歳以上が21.3%に達した)とスポーツ参加の拡大が市場を牽引している。これに加えて、医療システムと専門治療へのアクセス改善もACL修復術の需要を高めている。ラテンアメリカでは、スポーツ傷害への意識向上とサッカーやバスケットボールなどの人気上昇が、ブラジルやアルゼンチンを中心にACL損傷の増加につながっている。医療技術の進歩と低侵襲手術の普及により、手術の費用対効果が向上し、医療システムや専門整形外科クリニックの改善も市場拡大を後押し。さらに、中間層の医療費支出増加や、ブラジルで2000年の8.7%から2023年には15.6%へと倍増した高齢者人口の増加も、需要を押し上げる重要な要因となっている。中東およびアフリカ地域では、特に若年層におけるスポーツや身体活動の採用増加と医療費支出の拡大(GCC諸国の医療費は2027年までに1355億ドルに達すると予測)が成長の原動力である。UAEや南アフリカでのスポーツインフラ投資、国際スポーツイベントの開催が高負荷スポーツへの参加を促し、結果としてACL損傷を増加させている。ACL損傷への意識向上、高度な手術技術の利用可能性、医療システム開発、専門クリニックの増加も市場を活性化させている。

競争環境においては、Arthrex GmbH、B. Braun SE、Johnson & Johnsonなどの主要企業が、製品提供の強化とグローバル展開を積極的に進めている。企業は研究開発(R&D)に多額の投資を行い、患者の転帰を改善する高度な手術技術や材料を導入している。また、市場での存在感を強化し、新規顧客を獲得するため、戦略的提携やパートナーシップを追求しており、新興市場への拡大も重要な焦点の一つとして、整形外科手術への高まる需要を活用している。

最近の動向として、2024年12月にはArthrexがInternalBrace技術を用いたACL再建術が若年アスリートの再負傷防止に有効であるとの研究結果を発表した。2024年5月にはマーシャル大学が、患者の幹細胞、骨髄、自家骨由来の生物濃縮物と内部ブレースを組み合わせたACL再建術の観察試験を実施し、安定性向上と治癒促進を目指している。2022年2月にはCedars-Sinaiが、損傷したACLの自己治癒を助ける米国FDA承認の初の医療機器であるBEAR Implantを導入した。2022年1月にはSymbiosが、後十字靭帯(PCL)を温存したカスタム膝関節置換術を可能にするORIGIN CR Total Knee Systemを発表している。

本レポートは、2019年から2033年までの十字靭帯修復術市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。また、主要な地域市場および国レベル市場を特定し、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤー、バイヤー、代替品の脅威を評価し、競争レベルと市場の魅力度を分析する。ステークホルダーは、競争環境を理解し、主要企業の現状を把握することで、戦略的な意思決定を行うことができる。分析の基準年は2024年で、予測期間は2025年から2033年。対象となる手技タイプにはACL修復とPCL修復が含まれ、用途は変形性関節症、関節リウマチ、外傷など多岐にわたる。エンドユーザーは病院や外来手術センターなどである。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の十字靭帯修復術市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の十字靭帯修復術市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の十字靭帯修復術市場 – 手術タイプ別内訳

6.1 前十字靭帯 (ACL) 修復

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 後十字靭帯 (PCL) 修復

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 手術タイプ別の魅力的な投資提案

7 世界の十字靭帯修復術市場 – 用途別内訳

7.1 変形性関節症

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 関節リウマチ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 外傷

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024年)

7.4.2 市場予測 (2025-2033年)

7.5 用途別の魅力的な投資提案

8 世界の十字靭帯修復術市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 外来手術センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 その他

8.3.1 過去および現在の市場動向 (2019-2024年)

8.3.2 市場予測 (2025-2033年)

8.4 エンドユーザー別の魅力的な投資提案

9 世界の十字靭帯修復術市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024年)

9.1.1.3 手術タイプ別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024年)

9.1.2.3 手術タイプ別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024年)

9.2.1.3 手術タイプ別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024年)

9.2.2.3 手術タイプ別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024年)

9.2.3.3 手術タイプ別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024年)

9.2.4.3 手術タイプ別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024年)

9.2.5.3 手術タイプ別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033年)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024年)

9.2.6.2 市場予測 (2025-2033年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024年)

9.3.1.3 手術タイプ別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033年)

9.3.2 日本

9.3.2.1 市場推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024年)

9.3.2.3 手術タイプ別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033年)

9.3.3 インド

9.3.3.1 市場推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3.3 手術タイプ別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033年)

9.3.4 韓国

9.3.4.1 市場推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024年)

9.3.4.3 手術タイプ別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033年)

9.3.5 オーストラリア

9.3.5.1 市場推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024年)

9.3.5.3 手術タイプ別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033年)

9.3.6 インドネシア

9.3.6.1 市場推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024年)

9.3.6.3 手術タイプ別市場内訳

9.3.6.4 用途別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033年)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024年)

9.3.7.2 市場予測 (2025-2033年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024年)

9.4.1.3 手術タイプ別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033年)

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024年)

9.4.2.3 手術タイプ別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東およびアフリカ

9.5.1 市場推進要因

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 手術タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033年)

9.6 地域別魅力的な投資提案

10 世界の十字靭帯修復術市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 Arthrex GmbH

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 B. Braun SE (B. Braun Melsungen AG)

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Bauerfeind AG

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 CONMED Corporation

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要なニュースとイベント

11.5 Djo LLC (Enovis Corporation)

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 ジョンソン・エンド・ジョンソン

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 RTIサージカル

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 ティッシュ・レジェニックス・グループ Plc

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 ザイロス株式会社

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の十字靭帯修復術市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

十字靭帯修復術は、膝関節の安定性に不可欠な前十字靭帯(ACL)や後十字靭帯(PCL)が損傷した場合に行われる外科的処置でございます。これらの靭帯は、大腿骨と脛骨をつなぎ、膝の前後方向のずれや回旋の安定性を保つ重要な役割を担っております。スポーツ活動中の急な方向転換や着地、交通事故などにより損傷することが多く、損傷すると膝の不安定感、痛み、腫れが生じ、日常生活やスポーツ活動に支障をきたします。修復術の主な目的は、損傷した靭帯を再建または修復し、膝関節の安定性を取り戻すことでございます。

手術の種類には、主に前十字靭帯再建術と後十字靭帯再建術がございます。前十字靭帯再建術では、患者様ご自身の組織(自家組織)を用いることが一般的で、ハムストリング腱(半腱様筋腱、薄筋腱)、膝蓋腱、大腿四頭筋腱などがグラフトとして選択されます。自家組織は生体適合性が高く、拒絶反応のリスクが低いという利点がございます。また、他の方の組織(同種組織)や人工靭帯が使用されることもございますが、それぞれに利点と欠点がございます。後十字靭帯再建術も同様に自家組織や同種組織が用いられますが、前十字靭帯損傷に比べて発生頻度は低い傾向にございます。靭帯の損傷部位や状態によっては、直接縫合による修復術が選択される場合もございますが、再建術が主流でございます。

これらの手術は、主にスポーツ選手や活動的な方が、膝の不安定性により日常生活やスポーツ活動に支障をきたしている場合に適用されます。保存療法(リハビリテーションや装具療法)で症状が改善しない場合や、重度の不安定性、半月板損傷や軟骨損傷などの他の膝関節内損傷を合併している場合に手術が検討されます。手術の目的は、膝の安定性を回復させ、痛みを軽減し、将来的な変形性関節症への進行を防ぎ、患者様が安全に元の活動レベルに戻れるようにすることでございます。特に、スポーツ復帰を目指す方にとっては、手術後の適切なリハビリテーションが極めて重要となります。

関連技術としましては、まず関節鏡視下手術が挙げられます。これは小さな切開でカメラと手術器具を挿入し、モニターを見ながら手術を行う低侵襲な方法で、患者様の負担が少なく、回復が早いという利点がございます。グラフトを骨に固定するためには、吸収性のスクリュー、金属製のスクリュー、エンドボタン、ステープルなどの様々な固定具が使用されます。術前の診断や手術計画には、MRI(磁気共鳴画像診断)などの高度な画像診断技術が不可欠でございます。また、手術後の機能回復には、個々の患者様に合わせた段階的なリハビリテーションプロトコルが非常に重要で、理学療法士による専門的な指導が欠かせません。近年では、PRP(多血小板血漿)や幹細胞治療といった生物学的製剤を併用することで、靭帯の治癒促進や組織再生を期待する研究も進められております。