❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

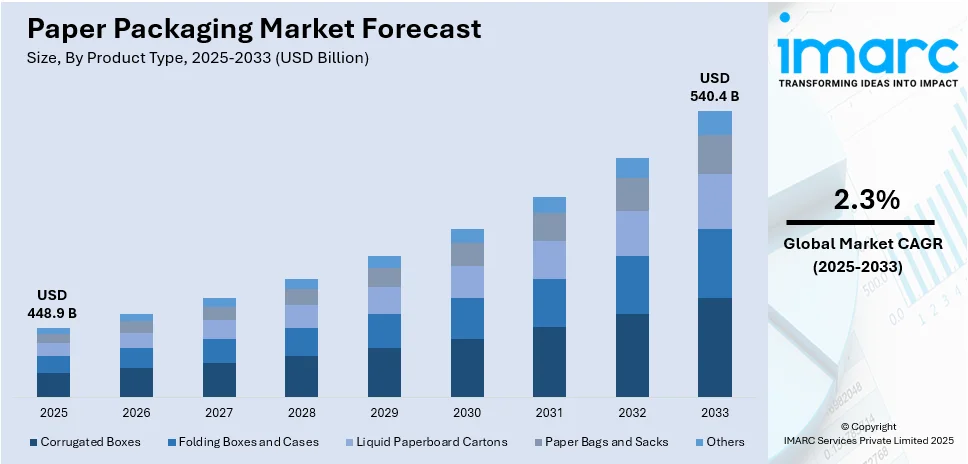

世界の紙包装市場は、環境意識の高まりと持続可能で生分解性の包装ソリューションへの世界的な移行を背景に、力強い成長を遂げています。2025年には4489億ドルに達し、2033年には年平均成長率2.3%で5404億ドルに拡大すると予測されています。

この市場成長を牽引する主な要因は多岐にわたります。第一に、地球規模での環境問題への関心の高まりと、プラスチックに代わる持続可能な素材への需要が、紙包装の採用を促進しています。第二に、電子商取引の爆発的な拡大が、製品の安全性確保、顧客体験の向上、カスタマイズやブランディングの可能性を提供する、軽量で耐久性のある保護的な紙包装ソリューションの必要性を高めています。第三に、各国政府による使い捨てプラスチックの規制や禁止措置が、食品、小売、消費財などの幅広い分野で紙ベースの代替品への切り替えを後押ししています。さらに、印刷、コーティング、スマートパッケージング技術の革新が、紙包装の性能、美観、情報共有、製品追跡能力を向上させ、顧客エンゲージメントの機会を拡大しています。最後に、包装食品、飲料、医薬品の消費増加が、製品品質と保存期間を維持するための安全で衛生的かつ効率的な紙ベースの包装需要を押し上げています。

2024年の市場をセグメント別に見ると、製品タイプでは折り畳み箱とケースが市場の約45.2%を占め、食品、電子機器、消費財など幅広い産業での汎用性、費用対効果、持続可能性が評価され、最大の構成要素となっています。グレード別では、環境上の利点と柔軟性から未塗工再生紙が約38.8%でリード。包装レベルでは、製品に直接接触する一次包装が約48.3%と最大です。最終用途産業では食品分野が約30.8%を占め、生鮮食品から冷凍食品まで多様な包装ニーズに対応しています。地域別では、電子商取引の活況を背景にアジア太平洋地域が約39.3%と最大の市場シェアを誇ります。

主要な市場プレイヤーには、Amcor plc、DS Smith Plc、International Paper Group、Mondi Group Plc、Nippon Paper Industries、Smurfit Kappa Group、Stora Enso Oyj、WestRock Companyなどが挙げられます。

将来の展望として、市場は持続可能性、生分解性、リサイクル可能性を重視する産業の優先順位付け、および消費者の嗜好と企業の社会的責任目標への対応により、今後も拡大を続けるでしょう。技術統合、スマートパッケージング、革新的なデザインが市場を再形成し、機能性、ブランディングの可能性、環境に優しいソリューションを向上させると期待されています。例えば、Mondiによる二次紙包装「TrayWrap」や、NestléがVital Proteinsブランドで導入したプラスチック使用量を90%削減する紙製キャニスターなど、機能性と環境性能を両立させる技術革新が進んでいます。

一方で、紙包装市場にはいくつかの課題も存在します。紙包装は、重い製品の取り扱いや過酷な環境下での耐久性において、金属やプラスチックといった代替素材に劣り、容易に破損する可能性があります。また、紙生産における森林伐採方法や有害化学物質の排出に関する厳しい環境規制も市場成長の制約となる可能性があります。しかし、業界はこれらの課題を克服するため、強度と耐久性を高めつつ環境価値を維持する新たな包装ソリューションの開発に注力しており、持続可能性への取り組みは天然資源の保護と市場の拡大に貢献すると見られています。消費者の82%が環境に優しい選択肢に追加料金を支払う用意があるという調査結果も、この傾向を強く後押ししています。

紙製パッケージングは、リサイクル可能性と再生可能資源の利用という利点を提供し、規制遵守とパッケージの完全性・魅力を両立させる企業にとって重要なソリューションである。規制環境は、パッケージングの適応だけでなく、品質、耐久性、持続可能性を高めるための研究開発投資も促進している。IMARC Groupの分析によると、世界の紙製パッケージング市場は2025年から2033年まで成長が見込まれ、製品タイプ、グレード、パッケージングレベル、最終用途産業に基づいて分類されている。

製品タイプ別では、2024年に「折り畳み箱・ケース」が市場の約45.2%を占める最大の構成要素である。これらは多用途で軽量、使いやすく、優れた印刷適性と美的魅力から、食品・飲料、医薬品、化粧品、小型消費財など幅広い分野で広く利用されている。特に外観とブランドの差別化が重要な小売パッケージングに適しており、多様な形状・サイズでの製造や高品質なグラフィックデザインのオプションが、持続可能性と利便性の要件を満たしつつ製品パッケージの美的魅力を向上させたい企業にとって魅力的な選択肢となっている。

グレード別では、2024年に「未コーティング再生紙(URB)」が市場シェアの約38.8%を占め、市場をリードする。URBは完全に再生材料から作られ、バージン繊維の需要を減らし、環境フットプリントを最小限に抑える環境上の利点と柔軟性を持つ。パッケージの視認性よりも構造的側面が重視される用途(輸送コンテナ、工業用パッケージ、ラミネート基材など)で使用され、費用対効果と高いリサイクル可能性から持続可能な選択肢となっている。

パッケージングレベル別では、2024年に「一次包装」が市場シェアの約48.3%を占め、市場をリードする。一次包装は製品と直接接触し、製品の保護、保存、安全性、完全性を確保するために不可欠である。保護、美的魅力、ブランドコミュニケーションのために設計され、販売時点での主要なマーケティングツールとして機能する。食品・飲料、医薬品、化粧品、家電製品など、多様な産業でボトル、缶、包装紙、箱などが含まれる。

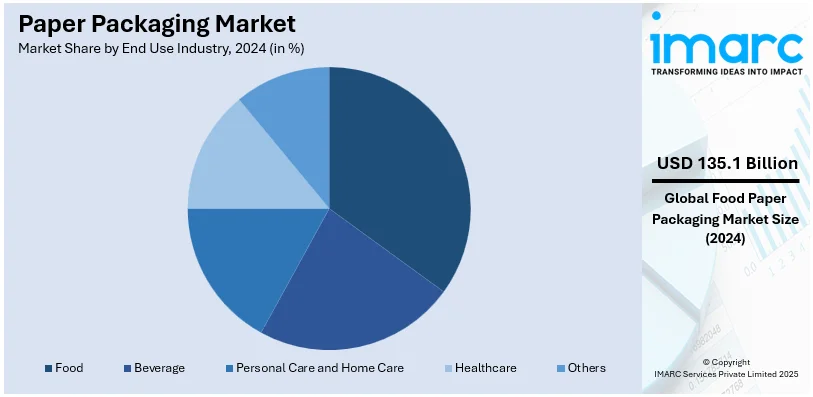

最終用途産業別では、2024年に「食品」が市場シェアの約30.8%を占め、市場をリードする。食品産業は、生鮮食品から冷凍食品まで幅広いパッケージングニーズを持ち、食品の安全性と最適な保存期間を確保しつつ、厳格な規制基準を遵守するソリューションが重要である。段ボール箱から折り畳みカートン、紙ベースのフレキシブルパッケージングまで、特定の要件に合わせて調整され、バリア技術と持続可能なパッケージングソリューションの革新が需要をさらに強固にする。

地域別分析では、2024年にアジア太平洋地域が39.3%以上の最大の市場シェアを占めた。Eコマースの急増が輸送と製品保護のための紙ベースのソリューションを重視させ、インドのEコマース市場の急速な成長がその傾向を裏付ける。企業はプラスチック代替品として段ボール箱や保護用紙ラップを選択し、持続可能性と製品の完全性という二重のニーズに応えている。軽量でカスタマイズ可能な紙製パッケージングは効率的な輸送を確保し、環境に優しい慣行に対する消費者の需要と一致する。強化段ボールや堆肥化可能な充填材などの革新も進み、サブスクリプションサービスの台頭も美的で持続可能な開封体験のための紙製パッケージング採用に貢献している。

北米市場の成長は、消費者と企業の環境意識の高まり、プラスチック使用に対する厳しい規制、Eコマースと宅配サービスの台頭、利便性と環境意識の高い製品に対する消費者の選好によって推進されている。強度とバリア特性の向上など、紙製パッケージングの革新は、食品、飲料、パーソナルケアなど多様な産業での応用を拡大している。特に米国は2024年に北米市場で88.0%以上の最大の市場シェアを占め、持続可能なソリューションへの重点が高まり、環境影響に関する意識の高まりが紙袋などの代替品への移行を推進している。米国消費者の約50%が持続可能なオプションに対して1~3%多く支払う意思があり、小売業者やブランドは生分解性と低い炭素排出量のために紙製パッケージングを採用している。政策転換に伴い、再利用可能で耐水性の紙製パッケージングなどの革新も模索されている。

欧州では、食品・飲料部門の拡大が紙ベースのソリューションの採用を促進している。欧州の食品・飲料卸売業界は堅調な成長を遂げ、ファストフード用の耐油性紙ラップ、冷凍品用の防湿性板紙、グルメ製品用の美的紙スリーブなどのパッケージング革新が進んでいる。持続可能性への関心の高まりから、カフェやレストランはテイクアウトやデリバリー用に紙ベースの代替品に置き換えている。機能性紙コーティングの進歩は幅広い食品タイプとの互換性を確保し、使い捨てプラスチックを抑制する規制は、安全性と衛生基準を満たしつつブランディング機会を強化する紙製パッケージング革新への投資を奨励している。

消費者は食品や消費財の包装において環境に優しいソリューションを強く求め、持続可能な包装への環境意識の高まりが紙包装市場の成長を強力に推進しています。

アジア太平洋地域では、人口増加、都市化、強力な製造業を背景に中国が市場をリードし、インドと日本が主要な貢献国です。この地域の進展は、プラスチック廃棄物削減と持続可能性を目指す政府プログラムからも恩恵を受けています。紙包装ソリューションは、素材と設計工学の改善により進化を続け、オンラインショッピングの成長も電子商取引企業が持続可能な配送ソリューションを求めるため、紙包装への需要を促進しています。

ラテンアメリカ市場では、使い捨て所得の増加が消費支出を押し上げ、持続可能な紙ベースの包装製品への需要を高めています。2021年から2040年までに総使い捨て所得が実質約60%増加すると予測され、高級品から日常品まで、魅力的で機能的な紙包装の使用が増加しています。これは環境責任を重視する消費行動への移行を反映し、ブランドが多様な層にアピールするユニークな包装を創造することを可能にしています。

中東およびアフリカ市場では、医療業務の規模拡大が、厳格な要件を満たす専門的な紙包装ソリューションの需要を牽引しています。ドバイの医療インフラの増加は、医療機器の滅菌ラップ、医薬品輸送用の保護層、市販薬用の環境に優しいブリスターパックなど、包装を必要とする医療サービスの需要を示しています。紙包装は、安全基準を維持しつつ環境負荷を最小限に抑える医療分野の重点と合致し、耐湿性や改ざん防止コーティングの進歩により適用範囲が拡大しています。リサイクル可能で生分解性の素材への移行は、持続可能性を統合しようとするこの分野の取り組みを強調しています。

紙包装市場は競争が激しく、International Paper Group、WestRock Company、Smurfit Kappa Groupなどの主要企業は、持続可能性、革新、製品多様化に注力しています。小規模企業はニッチ市場向けに専門的なソリューションを提供し、リサイクル可能・生分解性素材への需要増加が研究開発投資を促しています。電子商取引の成長は段ボール包装の需要を押し上げ、企業は生産能力を拡大。戦略的な合併、買収、提携も一般的で、市場での存在感を強化し、進化する消費者の要求や規制に対応しています。

最近の動向として、2024年11月にはMasterFoods™がプラスチック使用量を58%削減する紙リサイクル可能なシングルサーブトマトソースパックを導入。2024年10月にはUPM Specialty PapersとEastmanが、バイオベースで堆肥化可能なコーティングを施した食品包装ソリューションを発表。2024年9月にはMondiがAmazonと共同で、プラスチック気泡材を使用しない完全紙製Eコマース用メーラーを導入。2024年6月にはMondelezとSaica Groupが、ヒートシール性、高印刷品質、効率的な機械適合性を持つリサイクル可能な紙ベースのマルチパック包装を導入。2024年4月にはParksideが、耐久性、バリア性能、ヒートシール性を重視したリサイクル可能な紙ベースのフレキシブル包装ライン「Recoflex」を発表しました。

本レポートは、2019年から2033年までの紙包装市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、競争環境に関する最新情報を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の紙包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 段ボール箱

6.1.1 市場トレンド

6.1.2 市場予測

6.2 折りたたみ箱とケース

6.2.1 市場トレンド

6.2.2 市場予測

6.3 液体紙容器

6.3.1 市場トレンド

6.3.2 市場予測

6.4 紙袋とサック

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 グレード別市場内訳

7.1 晒し板紙

7.1.1 市場トレンド

7.1.2 市場予測

7.2 塗工再生板紙

7.2.1 市場トレンド

7.2.2 市場予測

7.3 非塗工再生板紙

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 包装レベル別市場内訳

8.1 一次包装

8.1.1 市場トレンド

8.1.2 市場予測

8.2 二次包装

8.2.1 市場トレンド

8.2.2 市場予測

8.3 三次包装

8.3.1 市場トレンド

8.3.2 市場予測

9 最終用途産業別市場内訳

9.1 食品

9.1.1 市場トレンド

9.1.2 市場予測

9.2 飲料

9.2.1 市場トレンド

9.2.2 市場予測

9.3 パーソナルケアおよびホームケア

9.3.1 市場トレンド

9.3.2 市場予測

9.4 ヘルスケア

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 フランス

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 英国

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 イタリア

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 スペイン

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 ロシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 日本

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 インド

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 韓国

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 オーストラリア

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 インドネシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 アルゼンチン

10.4.3.1 市場動向

10.4.3.2 市場予測

10.4.4 コロンビア

10.4.4.1 市場動向

10.4.4.2 市場予測

10.4.5 チリ

10.4.5.1 市場動向

10.4.5.2 市場予測

10.4.6 ペルー

10.4.6.1 市場動向

10.4.6.2 市場予測

10.4.7 その他

10.4.7.1 市場動向

10.4.7.2 市場予測

10.5 中東およびアフリカ

10.5.1 トルコ

10.5.1.1 市場動向

10.5.1.2 市場予測

10.5.2 サウジアラビア

10.5.2.1 市場動向

10.5.2.2 市場予測

10.5.3 イラン

10.5.3.1 市場動向

10.5.3.2 市場予測

10.5.4 アラブ首長国連邦

10.5.4.1 市場動向

10.5.4.2 市場予測

10.5.5 その他

10.5.5.1 市場動向

10.5.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

12.1 概要

12.2 製紙工場

12.3 紙製包装製品メーカー

12.4 流通業者/小売業者

12.5 最終用途産業

12.6 廃棄物管理会社

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業概要

15.3.1 Amcor plc

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務

15.3.1.4 SWOT分析

15.3.2 DS Smith Plc

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 Georgia-Pacific LLC

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務

15.3.3.4 SWOT分析

15.3.4 Holmen Group

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 Hood Packaging Corporation

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務

15.3.5.4 SWOT分析

15.3.6 Huhtamäki Oyj

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 International Paper Group

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 Mondi Group Plc

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 Napco National

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務

15.3.9.4 SWOT分析

15.3.10 日本製紙株式会社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 サッピ社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 スマーフィット・カッパ・グループ

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 ソノコ・プロダクツ・カンパニー

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

15.3.14 ストラ・エンソ Oyj

15.3.14.1 会社概要

15.3.14.2 製品ポートフォリオ

15.3.14.3 財務状況

15.3.14.4 SWOT分析

15.3.15 ウェストロック・カンパニー

15.3.15.1 会社概要

15.3.15.2 製品ポートフォリオ

図目次

図1: 世界: 紙包装市場: 主要な推進要因と課題

図2: 世界: 紙包装市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: 紙包装市場: 製品タイプ別内訳(%)、2024年

図4: 世界: 紙包装市場: グレード別内訳(%)、2024年

図5: 世界: 紙包装市場: 包装レベル別内訳(%)、2024年

図6: 世界: 紙包装市場: 最終用途産業別内訳(%)、2024年

図7: 世界: 紙包装市場: 地域別内訳(%)、2024年

図8: 世界: 紙包装市場予測: 販売額(10億米ドル)、2025-2033年

図9: 世界: 紙包装(段ボール箱)市場: 販売額(100万米ドル)、2019年および2024年

図10: 世界: 紙包装(段ボール箱)市場予測: 販売額(100万米ドル)、2025-2033年

図11: 世界: 紙包装(折りたたみ箱およびケース)市場: 販売額(100万米ドル)、2019年および2024年

図12: 世界: 紙包装(折りたたみ箱およびケース)市場予測: 販売額(100万米ドル)、2025-2033年

図13: 世界: 紙包装(液体紙容器)市場: 販売額(100万米ドル)、2019年および2024年

図14: 世界: 紙包装(液体紙容器)市場予測: 販売額(100万米ドル)、2025-2033年

図15: 世界: 紙包装(紙袋および袋)市場: 販売額(100万米ドル)、2019年および2024年

図16: 世界: 紙包装(紙袋および袋)市場予測: 販売額(100万米ドル)、2025-2033年

図17: 世界: 紙包装(その他)市場: 販売額(100万米ドル)、2019年および2024年

図18: 世界: 紙包装(その他)市場予測: 販売額(100万米ドル)、2025-2033年

図19: 世界: 紙包装(晒しクラフト)市場: 販売額(100万米ドル)、2019年および2024年

図20: 世界: 紙包装(晒しクラフト)市場予測: 販売額(100万米ドル)、2025-2033年

図21: 世界: 紙包装(塗工再生紙)市場: 販売額(100万米ドル)、2019年および2024年

図22: 世界: 紙包装(塗工再生紙)市場予測: 販売額(100万米ドル)、2025-2033年

図23: 世界: 紙包装(非塗工再生紙)市場: 販売額(100万米ドル)、2019年および2024年

図24: 世界: 紙包装(非塗工再生紙)市場予測: 販売額(100万米ドル)、2025-2033年

図25: 世界: 紙包装(その他)市場: 販売額(100万米ドル)、2019年および2024年

図26: 世界: 紙包装(その他)市場予測: 販売額(100万米ドル)、2025-2033年

図27: 世界: 紙包装(一次包装)市場: 販売額(100万米ドル)、2019年および2024年

図28: 世界: 紙包装(一次包装)市場予測: 販売額(10

図29:世界:紙包装(二次包装)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:紙包装(二次包装)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界:紙包装(三次包装)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:紙包装(三次包装)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:紙包装(食品)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:紙包装(食品)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:紙包装(飲料)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:紙包装(飲料)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:紙包装(パーソナルケア・ホームケア)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:紙包装(パーソナルケア・ホームケア)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:紙包装(ヘルスケア)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:紙包装(ヘルスケア)市場予測:販売額(百万米ドル)、2025年~2033年

図41:世界:紙包装(その他産業)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:紙包装(その他産業)市場予測:販売額(百万米ドル)、2025年~2033年

図43:北米:紙包装市場:販売額(百万米ドル)、2019年および2024年

図44:北米:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図45:米国:紙包装市場:販売額(百万米ドル)、2019年および2024年

図46:米国:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図47:カナダ:紙包装市場:販売額(百万米ドル)、2019年および2024年

図48:カナダ:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図49:欧州:紙包装市場:販売額(百万米ドル)、2019年および2024年

図50:欧州:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図51:ドイツ:紙包装市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図53:フランス:紙包装市場:販売額(百万米ドル)、2019年および2024年

図54:フランス:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図55:英国:紙包装市場:販売額(百万米ドル)、2019年および2024年

図56:英国:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図57:イタリア:紙包装市場:販売額(百万米ドル)、2019年および2024年

図58:イタリア:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図59:スペイン:紙包装市場:販売額(百万米ドル)、2019年および2024年

図60:スペイン:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図61:ロシア:紙包装市場:販売額(百万米ドル)、2019年および2024年

図62:ロシア:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:紙包装市場:販売額(百万米ドル)、2019年および2024年

図64:その他:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図65:アジア太平洋:紙包装市場:販売額(百万米ドル)、2019年および2024年

図66:アジア太平洋:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図67:中国:紙包装市場:販売額(百万米ドル)、2019年および2024年

図68:中国:紙包装市場予測:販売額(百万米ドル)、2025年~2033年

図69:日本:紙包装市場:販売額(百万米ドル)、2019年および2024年

図70: 日本: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図71: インド: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図72: インド: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図73: 韓国: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図74: 韓国: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図75: オーストラリア: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図76: オーストラリア: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図77: インドネシア: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図78: インドネシア: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図79: その他: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図80: その他: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図81: ラテンアメリカ: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図82: ラテンアメリカ: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図83: ブラジル: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図84: ブラジル: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図85: メキシコ: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図86: メキシコ: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図87: アルゼンチン: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図88: アルゼンチン: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図89: コロンビア: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図90: コロンビア: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図91: チリ: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図92: チリ: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図93: ペルー: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図94: ペルー: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図95: その他: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図96: その他: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図97: 中東・アフリカ: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図98: 中東・アフリカ: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図99: トルコ: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図100: トルコ: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図101: サウジアラビア: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図102: サウジアラビア: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図103: イラン: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図104: イラン: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図105: アラブ首長国連邦: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図106: アラブ首長国連邦: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図107: その他: 紙包装市場: 販売額 (百万米ドル), 2019年および2024年

図108: その他: 紙包装市場予測: 販売額 (百万米ドル), 2025-2033年

図109: 世界: 紙包装産業: SWOT分析

図110: 世界: 紙包装産業: バリューチェーン分析

図111: 世界: 紙包装産業: ポーターのファイブフォース分析

紙包装とは、紙や板紙を主原料とする包装材の総称でございます。製品を外部の衝撃や環境要因から保護し、輸送、保管、販売を円滑にする重要な役割を担います。再生可能な木材パルプを原料とし、リサイクル可能で生分解性も有するため、環境負荷の低い持続可能な包装材として広く認識されております。

紙包装には多様な種類がございます。代表的なものとして、重量物の輸送や保護に用いられる「段ボール」がございます。これは波状の芯材とライナーを貼り合わせた構造で、強度に応じて種類がございます。食品、医薬品、化粧品などの個装箱に多用される「板紙(カートン)」は、折り加工で様々な形状に組み立てられます。また、ショッピングバッグや食品の小分けに使われる「紙袋」、ロール状製品の芯材に利用される「紙管」、製品の衝撃吸収材となる「紙パルプモールド」や「紙製緩衝材」などもございます。さらに、防水、防湿、耐油などの機能を持たせた「特殊加工紙」も用途に応じて活用されております。

紙包装の用途は非常に多岐にわたります。食品分野では、菓子箱、飲料パック、冷凍食品包装、テイクアウト容器などに広く利用されております。医薬品や化粧品では、製品の個装箱やギフトボックスとして使われます。日用品では、洗剤、ティッシュペーパーなどの外装に用いられ、家電製品や精密機器の輸送時には、外箱や緩衝材として不可欠でございます。アパレル製品や雑貨では、ショッピングバッグやギフトボックスとして活用され、Eコマースの普及に伴い、配送用の梱包材としても需要が拡大しております。

紙包装の進化を支える関連技術も多々ございます。製品のデザイン性や情報伝達を高める「印刷技術」には、オフセット、フレキソ、デジタル印刷などがあり、多様な表現を可能にしております。包装材の形状や機能性を決定する「加工技術」としては、特定の形状に切り抜く「打ち抜き」、箱を組み立てる「折り加工」、防水性や光沢、質感を与える「表面加工(ラミネート、ニス引きなど)」、そして包装の強度や密閉性を確保する「接着技術」などが挙げられます。環境面では、持続可能な森林管理を認証する「FSC認証紙」の利用、バリア性を高める「バイオマスプラスチックとの複合化」、VOCを削減する「水性インクや接着剤」の使用、資源消費を抑える「軽量化技術」などが進展しております。さらに、QRコードやRFIDタグを組み込むことで、製品のトレーサビリティや情報提供を可能にする「スマートパッケージング」も注目されております。