❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

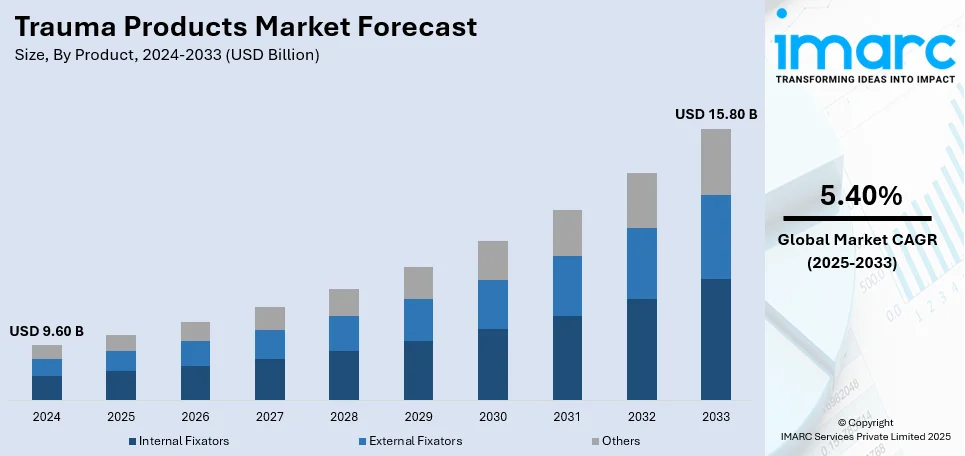

世界の外傷製品市場は、2024年に96億ドルと評価され、2033年には158億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率5.40%で拡大する見込みです。北米が市場を牽引し、2024年には46.3%以上の市場シェアを占めています。特に米国は、骨粗しょう症などの骨関連疾患を抱える高齢者人口の増加、職場事故の多発、低侵襲手術(MI)などの技術革新、そして医療機器企業の研究開発投資が市場成長の主要因となっています。

市場拡大の背景には、骨折や整形外科的損傷のリスクが高い高齢者人口の世界的な増加があります。また、職場での事故やスポーツ外傷の増加も、効果的な外傷治療製品への需要を高めています。さらに、交通事故や転倒事故の多発、都市化・工業化の進展に伴う外傷リスクの増大も、高度な外傷ケアソリューションの必要性を加速させています。世界保健機関(WHO)の報告によると、2023年には交通事故により年間119万人が死亡し、2000万〜5000万人が非致死的な負傷を負っており、その多くが永続的な障害につながっています。筋骨格系疾患、特に変形性関節症の患者数も世界的に急増しており、2019年には約5億2800万人に達し、1990年以降113%増加しています。これらの要因が、外傷管理ソリューション、整形外科損傷デバイス、および救急医療システムの進歩を促しています。

医療技術の進歩も市場成長の重要な推進力です。3Dプリントインプラント、生体吸収性インプラント、低侵襲整形外科手術の開発は、手術結果を改善し、患者の回復時間を短縮することで、外傷ケアを大きく変革しました。コンピューター支援手術(CAS)やロボット支援整形外科手術といった高度な画像診断技術も、患者の転帰を向上させ、医療提供者間での採用を促進しています。チタンや生体吸収性ポリマーなどの次世代素材は、外傷インプラントの強度、靭性、生体適合性を継続的に向上させています。例えば、Zimmer Biometは2021年6月にBactiguardコーティングされた外傷製品を欧州などで発売し、Orthofix Medical Inc.は2020年7月に小児患者向けのJuniOrtho Plating Systemを導入するなど、革新的な製品が市場に投入されています。

医療インフラと救急サービスの拡充も市場を支えています。政府機関や民間の医療機関は、高まる外傷製品の需要に対応するため、救急医療サービス(EMS)や整形外科部門への投資を強化しています。米国、中国、インドなどの医療費支出が高い国々では、外傷ケアインフラが拡大されています。特に発展途上地域における有利な償還政策や政府の取り組みも、外傷製品の利用を促進しています。また、外傷への迅速な対応の重要性に対する意識の高まりも、スクリュー、プレート、外部固定システムなどの固定具の需要を増加させています。

製品別に見ると、内部固定具(プレート、スクリュー、ネイルなど)が市場をリードしており、2024年には87.8%の市場シェアを占めています。これらのデバイスは、骨折した骨に強力で安定した支持を提供し、適切な治癒を促進します。体内に留置されることで、骨折部位のずれを抑え、回復を早める効果があります。外部固定具と比較して、快適性と可動性に優れているため、患者はより早く日常生活に戻ることができ、外科医からも長期的な安定性から好まれています。

内固定器具は、安定性を提供し、感染症や不適切な治癒といった合併症のリスクを低減するため、骨折治療において主要な選択肢であり続けています。生体吸収性インプラントやチタンなどの材料の進歩により、耐久性と生体適合性が向上しています。事故、スポーツ外傷、骨粗鬆症などの加齢に伴う疾患による骨折症例の増加に伴い、内固定器具の需要は拡大しています。また、外科手術技術や低侵襲手術の発展により、インプラントの挿入が容易になり、回復がスムーズになっています。

手術部位別では、下肢(股関節、骨盤、足、足首、膝など)が市場シェアの88.2%を占めています。事故、転倒、スポーツ関連活動により、足や足首の損傷がより一般的です。下半身は体重の大部分を支えるため、これらの部位の骨折には適切な治癒のために強力で安定した固定が必要です。骨粗鬆症や関節炎などの疾患も高齢者の骨折リスクを高め、外傷製品の需要をさらに促進しています。下肢の手術では、安定性を提供し、可動性を回復させるためにプレート、スクリュー、ロッドなどの内固定器具が頻繁に使用されます。これらの損傷は治癒に時間がかかり、しばしば外科的介入が必要となるため、病院や整形外科クリニックは治療のために外傷製品に依存しています。低侵襲技術の進歩により、手術の信頼性が高まり、患者の回復時間も短縮されています。交通事故や職場での負傷の増加に伴い、下肢外傷製品の需要は引き続き増加しています。

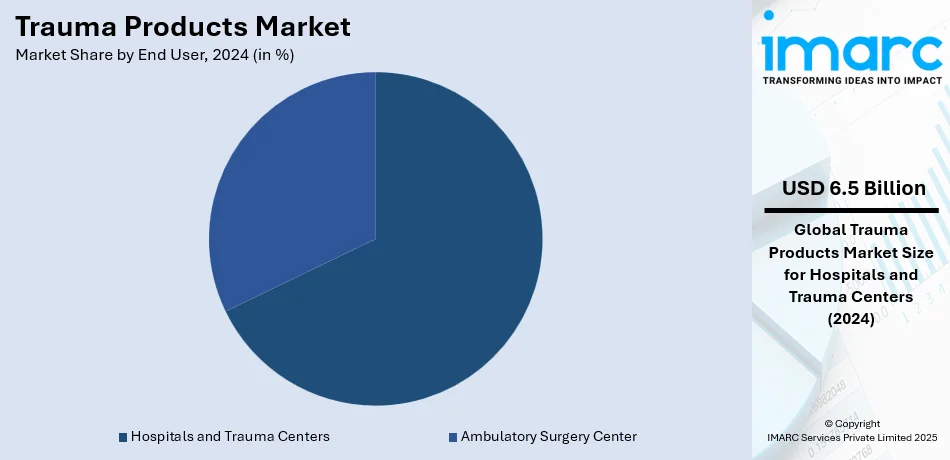

エンドユーザー別では、病院と外傷センターが市場シェアの67.5%を占め、市場をリードしています。これらの施設は、骨折、事故、重傷を含む最も多くの緊急症例に対応しています。最新の外科器具、熟練した医療専門家、専門の外傷ユニットを備え、迅速かつ効果的な治療を提供しています。ほとんどの外傷症例は手術や集中治療を必要とするため、病院と外傷センターは外固定器具、内固定器具、その他の外傷製品の主要な使用者です。交通事故、スポーツ外傷、加齢に伴う骨折により患者が安定的に流入するため、需要は高く維持されています。整形外科手術や低侵襲手術の進歩に伴い、病院は患者の転帰を改善するために、より高度な外傷製品を導入しています。さらに、緊急治療に対する政府の資金提供や保険適用も、病院を外傷ケアの主要な選択肢としています。

地域別分析では、北米が46.3%を占め、市場で主導的な地位を享受しています。この地域は、先進的な医療システム、高い事故発生率、骨折しやすい高齢者人口の増加が特徴です。交通事故、スポーツ外傷、職場での事故が一般的であり、整形外科インプラント、内固定器具、外固定器具などの外傷製品の必要性を生み出しています。国家安全評議会(NSC)のデータによると、2024年上半期の自動車関連死亡者数は20,900人と予測されており、2023年の改訂値20,930人とほぼ同数です。この地域には主要な医療機器メーカーも強く存在し、継続的な革新と高品質な外傷ソリューションの提供を保証しています。北米の病院や外傷センターは、高度な外科器具と熟練した専門家を十分に備えており、治療をより効果的かつ利用しやすくしています。さらに、政府の資金提供、保険適用、有利な償還政策の増加が、患者が適切な医療を受けることを奨励しています。加えて、MI手術や3Dプリントインプラントの採用増加が市場の成長を促進しています。

米国は北米市場の90.60%を占めており、外傷関連の負傷の増加と高齢者人口の増加により、外傷製品市場は急速に成長しています。米国運輸省の報告によると、2022年には米国の高速道路で42,514人が死亡し、2020年から10%増加しました。この高い交通事故件数は、交通事故による負傷を治療するための最先端の外傷ケア製品の継続的な必要性を示しています。また、米国では大幅な人口構造の変化が起きています。米国国勢調査局によると、65歳以上の人口は2020年から2023年にかけて9.4%増加し、約5,920万人に達しました。この高齢者人口は骨折、転倒、その他の外傷関連の負傷を起こしやすいため、外傷ケアソリューションの需要をさらに促進しています。これらの傾向は、インプラントや再生医療を含む外傷治療技術の強化と相まって、市場の成長を促進しています。

欧州市場も、交通事故の犠牲者が増加し、高齢者人口が存在するため、勢いを増しています。報告によると、2023年にはEUの道路で20,400人が死亡しており、外傷ケアのための適切なソリューションの継続的な緊急性を示しています。この地域での交通による負傷の増加は、このような重度の外傷状態を管理するための外傷製品の革新を奨励しています。欧州地域も急速に高齢者人口が増加しています。WHOによると、2021年にはこの地域の60歳以上の人口は2億1,500万人でしたが、2030年には2億4,700万人に、2050年には3億人を超えると予測されています。この人口構造の変化は、転倒、骨折、その他の種類の外傷関連の負傷の増加を意味し、様々な年齢層の外傷製品の需要を促進しています。これは、医療技術の進歩と相まって、市場の成長を推進しています。

アジア太平洋地域では、高い医療投資と外傷関連の負傷の増加により、市場が大きく成長しています。IBEFによると、インドのヘルスケア分野へのプライベートエクイティおよびベンチャーキャピタル投資は、2024年最初の5ヶ月間で10億米ドルを超え、前年比220%の増加を記録しました。この資金流入の急増は、医療の進歩に対する投資家の信頼の高まりを反映しており、地域全体の外傷ケアソリューションに良い影響を与えると予想されます。業界報告によると、インドでは2023年に48万件以上の交通事故が発生し、17万2千人以上の死亡者が出ました。これは2022年の16万8千人から2.6%の増加です。アジア太平洋地域全体での交通事故の発生率の高さは、外傷製品の需要を強く後押ししています。

世界の外傷製品市場は、交通事故の増加、スポーツ外傷、高齢化、急速な都市化、政府の緊急医療サービス推進、外科技術の進歩といった複合的な要因により、持続的な成長を遂げています。

アジア太平洋地域では、中国やインドネシアなどの高人口国における交通事故の増加、スポーツ外傷の発生、急速な都市化が、高度な外傷ケアソリューションへの需要を強く牽引しています。政府による救急医療サービス促進の取り組みや外科技術の継続的な進歩も、この地域の市場拡大に大きく寄与しています。

ラテンアメリカ市場は、交通事故死者数の増加と高齢化が主な成長要因です。コロンビアでは2022年に交通事故死者数が8,146人に達し、過去数年と比較して顕著な増加を示しました。このような高い死亡率は、交通事故による負傷を効果的に管理するための現代的な外傷ケアソリューションの導入を不可欠にしています。さらに、同地域では2025年までに60歳以上の高齢者人口が大幅に増加すると予測されており、それに伴う転倒、骨折、その他の外傷の増加が外傷製品の需要を一層高めています。

中東およびアフリカ(MEA)地域においても、交通事故死者数と高齢化が市場を牽引する主要因です。アラブ首長国連邦では、2023年に人口10万人あたり5.5人が交通事故で死亡しており、その半数が18歳から

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の外傷製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 内固定器

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 プレート

6.1.2.2 スクリュー

6.1.2.3 ネイル

6.1.2.4 その他

6.1.3 市場予測

6.2 外固定器

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 片側および両側外固定器

6.2.2.2 環状外固定器

6.2.2.3 ハイブリッド外固定器

6.2.3 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 手術部位別市場内訳

7.1 上肢

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 手と手首

7.1.2.2 肩

7.1.2.3 肘

7.1.3 市場予測

7.2 下肢

7.2.1 市場トレンド

7.2.2 主要セグメント

7.2.2.1 股関節と骨盤

7.2.2.2 足と足首

7.2.2.3 膝

7.2.2.4 その他

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および外傷センター

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Acumed LLC

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Arthrex, Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 SWOT分析

14.3.3 B. Braun SE

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 Citieffe s.r.l.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Double Medical Technology Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Enovis Corporation

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Globus Medical Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Johnson & Johnson MedTech

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Medartis AG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 Orthofix Medical Inc.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Smith & Nephew plc

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 Stryker Corporation

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Zimmer Biomet Holdings, Inc.

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図表リスト

図1:世界の外傷製品市場:主要な推進要因と課題

図2:世界の外傷製品市場:販売額(10億米ドル)、2019-2024年

図3:世界の外傷製品市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の外傷製品市場:製品別内訳(%)、2024年

図5:世界の外傷製品市場:手術部位別内訳(%)、2024年

図6:世界の外傷製品市場:エンドユーザー別内訳(%)、2024年

図7:世界の外傷製品市場:地域別内訳(%)、2024年

図8:世界:外傷製品(内固定器)市場:販売額(単位:100万米ドル)、2019年および2024年

図9:世界:外傷製品(内固定器)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図10:世界:外傷製品(外固定器)市場:販売額(単位:100万米ドル)、2019年および2024年

図11:世界:外傷製品(外固定器)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図12:世界:外傷製品(その他の製品)市場:販売額(単位:100万米ドル)、2019年および2024年

図13:世界:外傷製品(その他の製品)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図14:世界:外傷製品(上肢)市場:販売額(単位:100万米ドル)、2019年および2024年

図15:世界:外傷製品(上肢)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図16:世界:外傷製品(下肢)市場:販売額(単位:100万米ドル)、2019年および2024年

図17:世界:外傷製品(下肢)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図18:世界:外傷製品(病院および外傷センター)市場:販売額(単位:100万米ドル)、2019年および2024年

図19:世界:外傷製品(病院および外傷センター)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図20:世界:外傷製品(外来手術センター)市場:販売額(単位:100万米ドル)、2019年および2024年

図21:世界:外傷製品(外来手術センター)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図22:北米:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図23:北米:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図24:米国:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図25:米国:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図26:カナダ:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図27:カナダ:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図28:アジア太平洋:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図29:アジア太平洋:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図30:中国:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図31:中国:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図32:日本:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図33:日本:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図34:インド:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図35:インド:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図36:韓国:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図37:韓国:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図38:オーストラリア:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図39:オーストラリア:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図40:インドネシア:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図41:インドネシア:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図42:その他:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図43:その他:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図44:欧州:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図45:欧州:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図46:ドイツ:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図47:ドイツ:外傷製品市場予測:販売額(単位:100万米ドル)、2025年~2033年

図48:フランス:外傷製品市場:販売額(単位:100万米ドル)、2019年および2024年

図49:フランス:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図50:イギリス:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図51:イギリス:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図52:イタリア:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図53:イタリア:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図54:スペイン:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図55:スペイン:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図56:ロシア:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図57:ロシア:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図59:その他:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図60:ラテンアメリカ:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図62:ブラジル:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図64:メキシコ:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図67:その他:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図68:中東・アフリカ:外傷製品市場:販売額(百万米ドル)、2019年および2024年

図69:中東・アフリカ:外傷製品市場:国別内訳(%)、2024年

図70:中東・アフリカ:外傷製品市場予測:販売額(百万米ドル)、2025年~2033年

図71:世界:外傷製品産業:SWOT分析

図72:世界:外傷製品産業:バリューチェーン分析

図73:世界:外傷製品産業:ポーターのファイブフォース分析

トラウマ製品とは、事故、転倒、スポーツ外傷などによる骨、関節、靭帯、腱といった筋骨格系の損傷を治療するために用いられる医療機器やインプラントの総称です。これらは、損傷部位の安定化、機能回復、治癒促進を目的とし、生体適合性の高い素材と精密な設計が特徴です。

トラウマ製品には多岐にわたる種類があります。主なものとして、骨折を体内で固定する骨プレート、スクリュー、髄内釘などの「内固定材」があります。体外から固定する「外固定器」は、重度の開放骨折や一時的な固定に用いられます。重度の関節損傷には人工股関節や人工膝関節などの「関節置換・再建製品」が、脊椎の骨折や不安定性にはロッドやスクリューを含む「脊椎固定システム」が使用されます。また、靭帯や腱の修復にはスーチャーアンカーなどの「軟部組織修復製品」が、骨の治癒促進には「骨移植代替材」が利用されます。

これらの製品は、整形外科領域における様々な外傷治療に応用されます。具体的には、大腿骨、脛骨、上腕骨などの長管骨骨折、手足の小さな骨の骨折、骨盤骨折、脊椎骨折などの「骨折固定」に広く用いられます。関節の不安定性に対する「関節安定化」や、重度の損傷を受けた関節の「再建手術」、前十字靭帯やアキレス腱などの「靭帯・腱の修復」にも不可欠です。外傷後の変形を矯正する手術や、「四肢延長術」にも応用され、救急医療現場での初期対応から、専門的な整形外科手術に至るまで、患者さんの機能回復と生活の質の向上に大きく貢献しています。

トラウマ製品の進化は、様々な先端技術によって支えられています。「材料科学」の進歩により、チタン合金、ステンレス鋼、PEEK(ポリエーテルエーテルケトン)、生体吸収性ポリマーなどの生体適合性素材や、骨との結合を促進する表面処理技術が開発されています。製品の最適な設計と応力分散を解析する「生体力学」は、安全性と機能性を高める上で不可欠です。患者への負担を軽減する「低侵襲手術(MIS)」の技術発展に伴い、専用の器具やナビゲーションシステムが進化しました。個々の患者に合わせたインプラントや手術ガイドを作成する「3Dプリンティング(積層造形)」も注目されています。CTやMRI、透視装置といった「画像診断技術」は、診断から術中ガイダンスまで幅広く活用されます。さらに、より高い精度と合併症の低減を目指す「コンピュータ支援手術(CAS)」や「ロボット支援手術」も、トラウマ製品の応用範囲を広げています。