❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

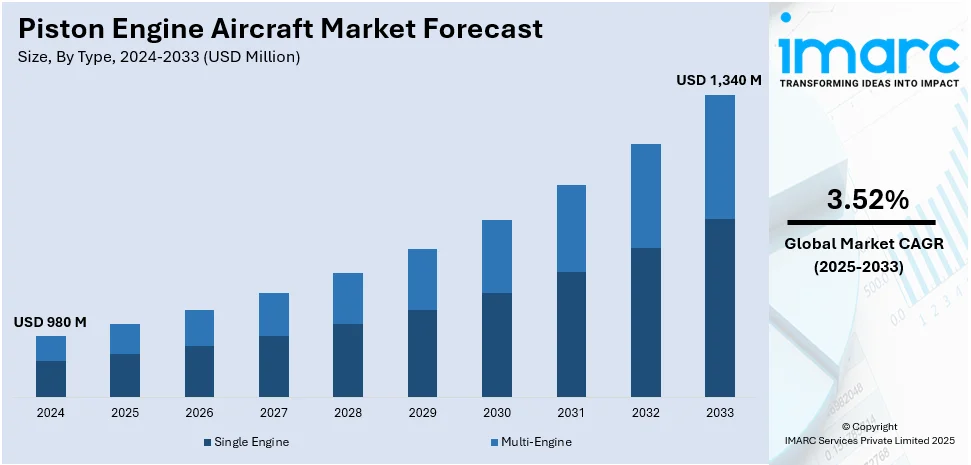

ピストンエンジン航空機の世界市場は、2024年に9億8,000万米ドルと評価され、2033年までに13億4,000万米ドルに達し、2025年から2033年のCAGRは3.52%と予測されています。2024年には北米が市場を支配し、強力な航空インフラ、広範な飛行訓練、活発なゼネラルアビエーション、主要メーカーの存在により、66.3%以上の市場シェアを占めています。

市場成長の主な推進要因は、パイロット訓練とゼネラルアビエーション活動の需要増加です。飛行学校や個人運航者は、ピストンエンジン機がタービン機に比べ費用対効果が高く、燃費が良く、メンテナンス要件が低いことから投資を続けています。商用パイロット不足も訓練機の需要を加速。Garminがデジタルオートパイロットの認証を取得した例や、アビオニクス・燃料技術の進歩が運用効率と信頼性を高めていることも市場を支援しています。

米国は、強固な製造基盤、広範なゼネラルアビエーションインフラ、堅牢なパイロット訓練エコシステムにより、市場で重要な役割を担っています。Textron AviationやPiper Aircraftなどの主要メーカーが革新と生産を推進し、高性能モデルの安定供給を確保。Textron Aviationがカナダ空軍向けに航空機を販売した例もあります。

ピストンエンジン航空機市場の主なトレンドは以下の通りです。

1. **費用対効果の高さ**: ピストンエンジン機は、初期購入価格、メンテナンス、運用費用(燃料費含む)の全てにおいて、ガスタービン機より大幅に安価です。例えば、ピストンエンジンが2.5万ドルから10万ドル以上であるのに対し、ターボプロップエンジンは70万ドルから100万ドルを超えます。この経済性は、小規模事業者や訓練機関にとって魅力的です。

2. **訓練およびレクリエーション用途での広範な利用**: 設計の単純さ、操縦の容易さ、低コストから、ピストンエンジン機はレクリエーション飛行や訓練で広く利用されています。米国のピストンエンジン機フリートの飛行時間の約40.5%がパイロット訓練に、39.2%が個人・レクリエーション飛行に充てられており、基礎訓練や個人的な航空活動における重要性を示しています。

3. **技術進歩**: 燃料噴射システム、電子エンジン管理、先進材料の研究開発により、現代のピストンエンジンは燃費効率、信頼性、環境性能が向上しています。DeltaHawk Enginesがジェット燃料対応の新しい高馬力ピストンエンジンモデルを発表した例や、現代アビオニクスの統合が飛行安全性と快適性を高めていることも挙げられます。

4. **航空旅行需要の増加**: 新興経済国を中心に航空旅行需要が増加しており、特に短距離や地域間の移動、大規模空港へのフィーダーサービスとしてピストンエンジン機が選ばれる傾向があります。IATAは、2025年までに世界の航空会社収益が1兆ドルを超え、乗客数が52億人に達すると予測しています。

世界のピストンエンジン航空機市場は、遠隔地接続の汎用性、遊覧飛行やスカイダイビングなどの観光需要増により成長しています。パイロット免許取得や機体認証の規制緩和(例:2025年1月のMOSAICによる軽スポーツ航空機規則拡大)が市場参入障壁を下げ、成長を後押し。安全規制の強化と地域間の規制調和も市場拡大に貢献しています。

IMARC Groupの分析によると、2024年の市場は以下の傾向を示します。

タイプ別では、単発機が市場の約86.2%を占め、圧倒的に優位です。費用対効果、運用効率、パイロット訓練、プライベート航空、小規模商業運航での広範な利用がその理由です。アビオニクスや燃費効率の技術進歩も採用を促進しています。

最大離陸重量別では、2000kg超のセグメントが市場の約61.4%を占めます。これは、長距離飛行、高い積載能力、複雑な運用要件に対応する高性能な多発機が含まれるため、商業運航者や富裕層に広く利用されています。

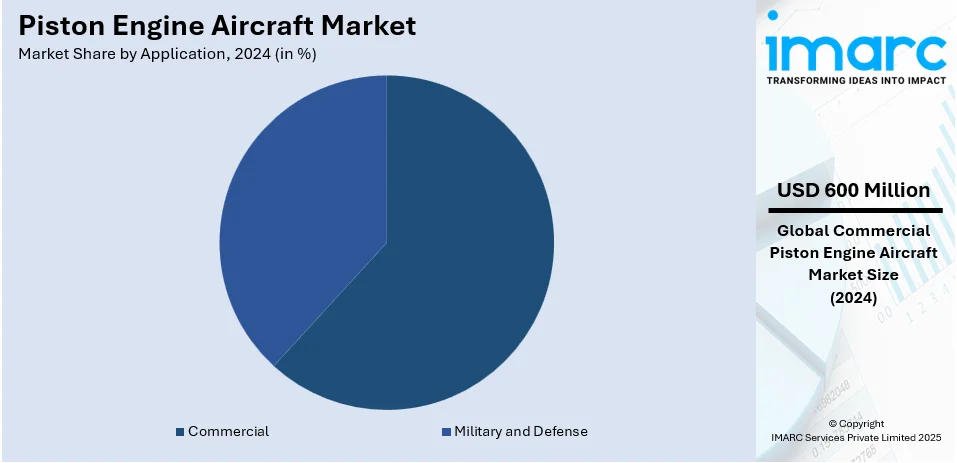

用途別では、商業セグメントが市場の約61.5%を占め、主導的です。飛行訓練、一般航空、チャーターサービス、航空観光など多岐にわたり、費用効率、汎用性、アクセシビリティが魅力です。パイロット不足が深刻化する中、飛行学校は操縦の容易さと運用コストの低さからこれらの航空機に大きく依存しています。

地域別では、2024年に北米が市場シェアの66.3%以上を占める最大の市場です。確立された航空産業、広範な一般航空コミュニティ、強力な規制枠組みが成長を牽引。多数の飛行訓練学校や個人航空機所有者が需要を促進し、Textron Aviation、Piper Aircraft、Cirrus Aircraftなどの主要メーカーが国内外の需要に応えています。

米国は北米市場の82.90%を占め、一般航空、飛行訓練、個人所有の需要増に支えられ堅調です。パイロット不足が訓練機購入を加速させ、燃費向上エンジンやハイブリッド電動推進技術の進化も市場を形成。Textron AviationとPiper Aircraftが市場をリードし、SAF導入への連邦インセンティブや電動推進の進歩がさらなる拡大を促進しています。

欧州市場は、飛行訓練、個人航空、エアタクシーサービスの需要増により成長しています。パイロット不足による訓練学校の入学者増加が主要な推進力です。持続可能な航空(ハイブリッド電動、代替燃料)に向けた好意的な規制が市場の未来を形作り、ドイツ、フランス、英国などで個人所有とチャーター運航が活発です。Diamond AircraftとTecnamが市場をリードし、燃費効率と低排出に注力しています。

アジア太平洋地域のピストンエンジン航空機市場は、飛行訓練と個人航空の需要増加により、指数関数的な成長傾向にあります。

ピストンエンジン航空機市場は、パイロット需要の増加と一般航空の成長に牽引され、世界的に拡大しています。特にアジア太平洋地域では、インドが地域拡大を主導しており、エア・インディアは2024年12月にマハラシュトラ州アムラバティに南アジア最大の飛行訓練組織(FTO)を2025年後半に開設する計画を発表しました。このFTOは34機の訓練機を保有し、年間180人の商業パイロットを育成することで、航空部門における熟練パイロットの需要増大に対応する見込みです。中国の飛行訓練市場も成長しており、多くのアカデミーがパイロット需要に応えるためピストンエンジン機材を増強しています。オーストラリアや日本といった国々では、規制上のインセンティブに後押しされ、一般航空が着実な成長を見せています。Cirrus AircraftやDiamond Aircraftなどの主要メーカーは、ハイブリッド電気推進や燃料効率の向上といった技術革新を継続的に推進しています。

中南米地域では、パイロット訓練とプライベート航空の需要が高まっており、ピストンエンジン航空機市場が上昇傾向にあります。ブラジル国家民間航空庁(ANAC)のデータによると、2023年9月時点でブラジルでは合計10,042機の航空機が定期的に飛行しており、そのうち5,558機がピストンエンジン機(単発4,479機、双発1,079機)でした。メキシコも訓練および一般航空の需要が強い主要市場の一つです。この地域の広大な地理的条件は、遠隔地の接続、エアタクシーサービス、農業運航においてピストン航空機を不可欠なものとしています。政府の航空イニシアチブや飛行学校への投資増加も市場成長に貢献しています。EmbraerやPiper Aircraftなどの主要メーカーは、業界の変化するニーズに対応するため、燃料効率と持続可能性の面で革新を進め、能力を拡大しています。

中東およびアフリカのピストンエンジン航空機市場は、パイロット訓練と一般航空の需要増大によって牽引されています。中東では、アラブ首長国連邦(UAE)やサウジアラビアなどの国々が、航空業界の増大するニーズを満たすために航空アカデミーを拡大しています。例えば、サウジアラビアは、機材の増加と離職による補充のため、多数のパイロットが必要であることを認識しています。同国の国立航空アカデミーのマネージングディレクターであるバンダー・ハルディ氏は、サウジアラビアが2024年までに8,800人のパイロットと11,700人の航空技術者を必要とすると述べています。この拡大は、ピストンエンジン訓練機の需要を促進しています。アフリカでは、パイロット不足が訓練機に対する喫緊の需要を生み出しており、南アフリカがこの地域の飛行訓練業務をリードしています。政府主導の航空開発イニシアチブと飛行学校への投資が相まって、この地域の市場成長をさらに強化し、航空訓練の新興ハブとしての地位を確立しています。

ピストンエンジン航空機市場は競争が激しく、主要プレーヤーはイノベーション、性能向上、規制遵守に注力しています。主要メーカーは、単発および双発の多様なモデルを提供し、燃費効率、アビオニクスの進歩、航空機の耐久性を通じて差別化を図り、飛行学校、個人所有者、チャーター運航者を惹きつけています。新興プレーヤーやアフターマーケットサービスプロバイダーは、費用対効果の高いメンテナンスソリューションや改修技術を導入することで競争を激化させています。例えば、2024年7月には、Textron AviationがAble Aerospace Servicesと共同で開発したCessna Citation 560XLシリーズ向けの新しい費用対効果の高い主脚修理プロセスを発表し、タイムリーな工場直結のサポートとメンテナンスを提供しています。戦略的提携、買収、新興市場への進出も競争力学をさらに形成し、セクター内の市場統合と技術進歩を強化しています。

最近の動向としては、2025年1月にPiper AircraftがFTEJerezと20機の新型Piper Archer DX航空機のフリート契約を発表し、訓練能力を強化しました。2024年11月には、Diamond Aircraftがアブダビの「Project Aviation」飛行学校向けにDA40を2機とDA42を1機契約し、中東での事業を拡大するとともに、Air Expo Abu Dhabi 2024で初のDA50 RGをUAEに納入しました。2024年1月には、Cirrus Aircraftがベストセラー単発ピストン機の最新世代であるG7を発表し、タッチスクリーンインターフェース、高解像度ディスプレイ、先進安全システム、視認性向上、足元スペース拡大、リアルタイム機体監視アプリ「Cirrus IQ」といった新機能を搭載しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のピストンエンジン航空機市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 単発エンジン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 多発エンジン

6.2.1 市場トレンド

6.2.2 市場予測

7 最大離陸重量別市場内訳

7.1 1000kg未満

7.1.1 市場トレンド

7.1.2 市場予測

7.2 1000-2000kg

7.2.1 市場トレンド

7.2.2 市場予測

7.3 2000kg超

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 軍事・防衛

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商業

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Cirrus Design Corporation

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Costruzioni Aeronautiche TECNAM S.p.A

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Diamond Aircraft Industries

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Piper Aircraft Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 PistonPower, Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Robinson Helicopter Company

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Textron Aviation Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

図表リスト

Figure 1: 世界:ピストンエンジン航空機市場:主要な推進要因と課題

Figure 2: 世界:ピストンエンジン航空機市場:販売額(百万米ドル)、2019-2024年

Figure 3: 世界:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025-2033年

Figure 4: 世界:ピストンエンジン航空機市場:タイプ別内訳(%)、2024年

Figure 5: 世界:ピストンエンジン航空機市場:最大離陸重量別内訳(%)、2024年

Figure 6: 世界:ピストンエンジン航空機市場:用途別内訳(%)、2024年

Figure 7: 世界:ピストンエンジン航空機市場:地域別内訳(%)、2024年

Figure 8: 世界:ピストンエンジン航空機(単発エンジン)市場:販売額(百万米ドル)、2019年および2024年

Figure 9: 世界:ピストンエンジン航空機(単発エンジン)市場予測:販売額(百万米ドル)、2025-2033年

Figure 10: 世界:ピストンエンジン航空機(多発エンジン)市場:販売額(百万米ドル)、2019年および2024年

Figure 11: 世界:ピストンエンジン航空機(多発エンジン)市場予測:販売額(百万米ドル)、2025-2033年

Figure 12: 世界:ピストンエンジン航空機(1000kg未満)市場:販売額(百万米ドル)、2019年および2024年

Figure 13: 世界:ピストンエンジン航空機(1000kg未満)市場予測:販売額(百万米ドル)、2025-2033年

Figure 14: 世界:ピストンエンジン航空機(1000-2000kg)市場:販売額(百万米ドル)、2019年および2024年

Figure 15: 世界:ピストンエンジン航空機(1000-2000kg)市場予測:販売額(百万米ドル)、2025-2033年

Figure 16: 世界:ピストンエンジン航空機(2000kg超)市場:販売額(百万米ドル)、2019年および2024年

Figure 17: 世界:ピストンエンジン航空機(2000kg超)市場予測:販売額(百万米ドル)、2025-2033年

Figure 18: 世界:ピストンエンジン航空機(軍事および防衛)市場:販売額(百万米ドル)、2019年および2024年

Figure 19: 世界:ピストンエンジン航空機(軍事および防衛)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:ピストンエンジン航空機(商用)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:ピストンエンジン航空機(商用)市場予測:販売額(100万米ドル)、2025年~2033年

図22:北米:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図23:北米:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図24:米国:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図25:米国:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図26:カナダ:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図27:カナダ:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図28:アジア太平洋:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図29:アジア太平洋:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図30:中国:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図31:中国:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図32:日本:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図33:日本:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図34:インド:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図35:インド:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図36:韓国:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図37:韓国:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図38:オーストラリア:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図39:オーストラリア:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図40:インドネシア:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図41:インドネシア:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図42:その他:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図43:その他:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図44:欧州:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図45:欧州:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図46:ドイツ:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図47:ドイツ:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図48:フランス:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図49:フランス:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図50:英国:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図51:英国:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図52:イタリア:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図53:イタリア:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図54:スペイン:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図55:スペイン:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図56:ロシア:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図57:ロシア:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図58:その他:ピストンエンジン航空機市場:販売額(100万米ドル)、2019年および2024年

図59:その他:ピストンエンジン航空機市場予測:販売額(100万米ドル)、2025年~2033年

図60:ラテンアメリカ:ピストンエンジン航空機市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025年~2033年

図62:ブラジル:ピストンエンジン航空機市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025年~2033年

図64:メキシコ:ピストンエンジン航空機市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:ピストンエンジン航空機市場:販売額(百万米ドル)、2019年および2024年

図67:その他:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025年~2033年

図68:中東およびアフリカ:ピストンエンジン航空機市場:販売額(百万米ドル)、2019年および2024年

図69:中東およびアフリカ:ピストンエンジン航空機市場:国別内訳(%)、2024年

図70:中東およびアフリカ:ピストンエンジン航空機市場予測:販売額(百万米ドル)、2025年~2033年

図71:世界:ピストンエンジン航空機産業:SWOT分析

図72:世界:ピストンエンジン航空機産業:バリューチェーン分析

図73:世界:ピストンエンジン航空機産業:ポーターのファイブフォース分析

ピストンエンジン航空機とは、レシプロエンジン(往復動機関)を動力源として飛行する航空機のことです。燃料の燃焼によって発生するガス圧でピストンを往復運動させ、この運動をクランクシャフトで回転運動に変換し、プロペラを駆動して推力を得ます。主にガソリンや航空燃料(AVGAS)を使用する内燃機関であり、比較的低速・低高度での飛行に適しており、ジェットエンジン機と比較して燃費効率が良いという特徴があります。

ピストンエンジンの種類は多岐にわたります。シリンダーが一直線に並ぶ「直列型エンジン」は前面投影面積が小さく冷却が容易ですが、出力向上に限界があります。クランクシャフトを中心に放射状にシリンダーが配置される「星型エンジン」は空冷に適し高出力が得やすいですが、前面投影面積が大きくなります。クランクシャフトを挟んでシリンダーが水平に対向する「水平対向型エンジン」は振動が少なく、重心が低く、小型軽量化に適しており、多くの小型機に採用されています。また、シリンダーがV字型に配置される「V型エンジン」は、高出力とコンパクトさを両立します。プロペラの駆動方式では、エンジンとプロペラが直結する「直結式」と、ギアを介してプロペラを駆動する「減速式」があります。

これらの航空機は、様々な用途で利用されています。最も一般的なのは、飛行訓練や個人でのレジャー飛行に用いられる「自家用機」や「訓練機」です。小型で操作が比較的容易なため、世界中で広く普及しています。また、農薬散布や種まきなど、低速・低高度での精密な飛行が求められる「農業機」としても活躍します。長時間の滞空能力や低速での安定した飛行が有利なため、地形観測、交通監視、国境警備などの「観測機・偵察機」としても利用されます。短距離の貨物輸送や人員輸送を行う「軽輸送機」や、高い運動性能を活かした「曲技飛行機」にもピストンエンジン機が用いられています。

関連技術としては、燃料供給を最適化する「燃料噴射装置」が挙げられます。これにより、燃費効率と出力が向上し、高度変化による性能低下が抑制されます。高高度での出力低下を防ぐためには、エンジンに強制的に空気を送り込む「ターボチャージャー」や「スーパーチャージャー」が用いられます。飛行状況に応じてプロペラのブレード角度を自動または手動で変更し、効率的な推力を得る「可変ピッチプロペラ」も重要な技術です。従来のマグネトー点火に代わり、より正確で強力な点火を実現する「電子点火システム」は、エンジンの始動性、燃費、信頼性を向上させます。さらに、機体構造に炭素繊維複合材などの「複合材料」を使用することで、軽量化と強度向上を図り、燃費性能や飛行性能を改善しています。