❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

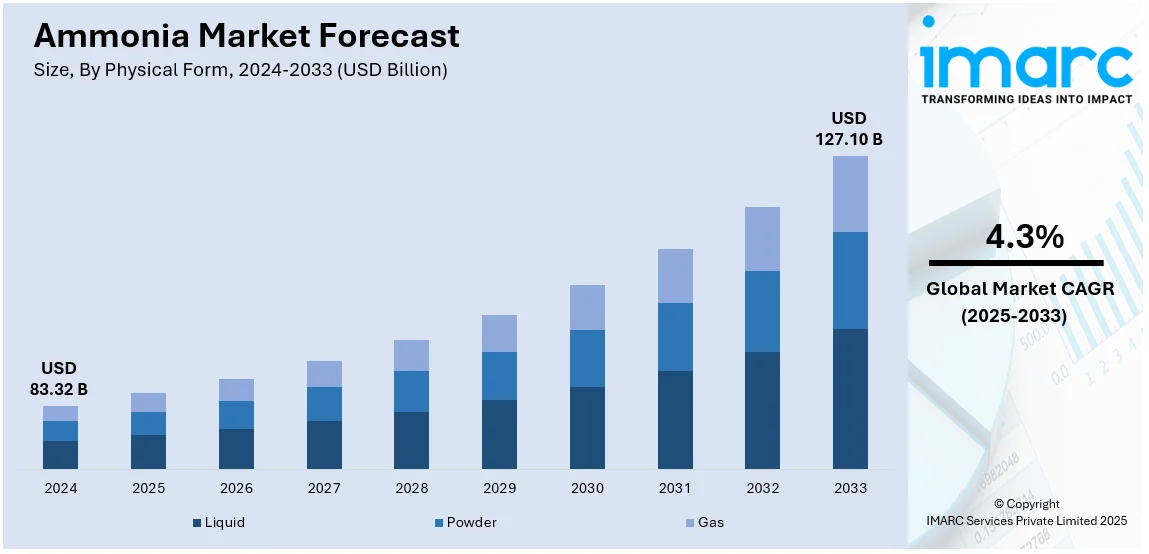

世界のアンモニア市場は、2024年に833.2億米ドルと評価され、2033年までに1271億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.3%で成長すると予測されています。アジア太平洋地域が2024年に55.9%以上の市場シェアを占め、市場を牽引しています。

この成長は、農業における肥料需要の増加、産業用途の拡大、化学品・爆薬生産の増加、冷凍技術の進歩、廃水処理での利用拡大によって推進されています。特に、持続可能で環境に優しい農業慣行への移行が市場を活性化。アンモニアは、尿素や硝酸アンモニウムなどの肥料成分として作物収量向上に不可欠であり、世界的な食料需要の増加と耕作地の圧力が高まる中、その重要性が増しています。また、冷凍、プラスチック、爆薬製造などの産業用途でも採用が拡大。低炭素エネルギーソリューションへの移行に伴い、アンモニアは主要な水素キャリアとして位置づけられ、再生可能エネルギー源を用いたグリーンアンモニア生産への投資が加速しています。

アンモニア市場の顕著なトレンドは、環境への懸念と炭素排出規制に後押しされたグリーンアンモニアへの傾倒です。欧州のアンモニア部門は年間3600万トンのCO2を排出しており、再生可能エネルギー源を使用するグリーンアンモニアは環境に優しい代替品として注目されています。このため、主要企業はCO2排出量削減のため、グリーンアンモニア生産に急速に投資。例えば、Aslan Energy Capitalはメキシコで太陽光発電ベースのグリーンアンモニア生産施設開発のため土地取得に関する覚書を締結し、第一段階で年間約60万トンの生産を計画。米国でも、脱炭素化目標に沿ったグリーンアンモニアプロジェクトへの投資が増加しており、Ohmium Internationalがテキサス州の500MWクリーンアンモニアプロジェクトにグリーン水素を供給する計画を発表、年間140万トンのクリーンアンモニア生産を目指しています。

アンモニア合成技術の進歩も市場機会を拡大しています。触媒プロセスや電気化学プロセスなど、より効果的で費用対効果の高い生産技術の開発は、アンモニア合成能力を向上させ、炭素排出量とエネルギー消費の削減に貢献。例えば、Jupiter Ionicsは電気分解プロセスを用いてゼロカーボン排出でアンモニアを生産する電気化学グリーンアンモニア技術の拡大のため、900万米ドルを確保しました。政府のクリーンエネルギー推進政策や炭素回収技術の進歩も、市場の発展と長期的な成長軌道に影響を与えています。

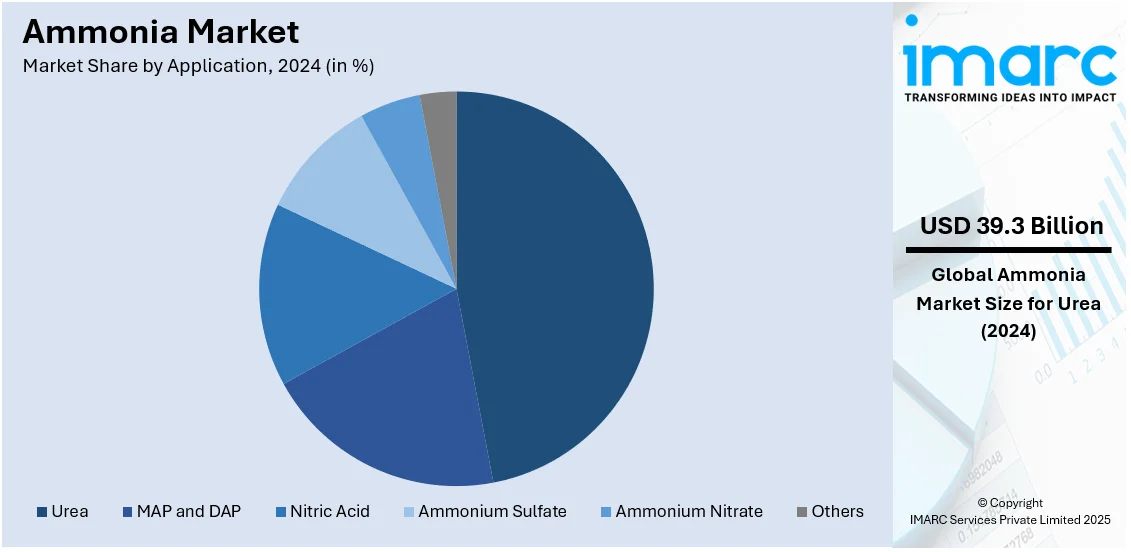

市場は物理的形態、用途、最終用途産業に基づいて分類。物理的形態では、液体アンモニアが2024年に最大のセグメントであり、化学製造、農業、産業用冷凍における広範な利用、貯蔵・輸送の容易さ、高い効率とエネルギー密度がその優位性を支えています。例えば、INOX Airはインドのマハラシュトラ州政府と年間50万トンの液体アンモニア生産施設を30億米ドルで設立する覚書を締結。用途別では、尿素が2024年に約47.2%の市場シェアを占め、市場をリードしています。

アンモニアは肥料市場で極めて重要な役割を担い、その需要は農業と産業の両方で高まっています。最も一般的な窒素肥料として、作物に効率的な窒素源を提供し、収穫量を向上させます。世界の窒素肥料用途の50%以上が尿素であり、アンモニアは接着剤、樹脂、自動車用ディーゼル排気液など産業用途にも広く利用されています。

エンドユース産業では、2024年にアグロケミカル分野が市場を牽引しています。生産されるアンモニアの約90%が農業肥料として使われ、世界の農業生産の約50%が鉱物肥料に依存しています。これは、増加する世界人口の食料需要を満たすための、作物収量向上に向けた効果的な農業実践への高い需要に起因します。

地域別では、2024年にアジア太平洋地域が55.9%以上の最大の市場シェアを占めました。急速な都市化、工業化、農業需要の拡大が主な要因です。中国はアンモニアの主要生産国で、総生産量の30%を占めます。日本、韓国、インド、中国などの主要市場では、肥料としてのアンモニアの広範な使用が農業部門の成長を支えています。例えば、2023年12月には、三菱商事、SKイノベーション、Amogyが東アジアのアンモニアサプライチェーン改善に向けた戦略的パートナーシップを発表し、水素キャリア用途のアンモニア分解技術に焦点を当てています。

北米では、2024年に米国が北米市場シェアの83.70%を占めました。米国のアンモニア市場は農業が主要な牽引役であり、窒素溶液、尿素、アンモニアベース肥料が消費されます。トウモロコシ、小麦、大豆などの主要作物生産国であるため、アンモニアベース肥料の需要は高く、石油化学産業もプラスチックや化学品の生産で需要に貢献しています。持続可能な農業実践への移行や政府の支援も需要を強化しています。北米全体では、豊富な天然ガス供給が競争力のある生産コストを保証し、グリーンアンモニアなどの持続可能な技術への投資が進んでいます。例えば、2024年7月にはCF IndustriesとPOETが低炭素アンモニア肥料の試験導入で協力し、エタノール生産の脱炭素化を目指しました。

欧州のアンモニア市場も農業が主要な牽引役であり、食料安全保障に不可欠な窒素肥料の需要を支えています。2022年にはEUの有機生産農地が1690万ヘクタールに増加し、持続可能な農業実践への需要が高まっています。石油化学産業の需要も市場成長を支え、欧州は炭素排出量削減とグリーン技術の採用に注力しており、グリーンアンモニアや低排出プロセスが重要性を増しています。

アンモニア市場は、世界的な人口増加に伴う農業生産性向上、特に窒素肥料の需要増大により大きく牽引されている。アジア太平洋地域では、急速な人口増加と農業生産性向上のため窒素系肥料が不可欠であり、化学・石油化学産業の拡大もプラスチックや爆薬などの用途でアンモニア消費を促進。現代農業の実践、高効率肥料の需要、持続可能な農業への関心の高まりが、アンモニア生産と肥料技術の革新を促し、中国やインドなどの主要農業市場が収穫量増加に注力していることから、同地域は著しい成長が見込まれる。

ラテンアメリカ市場は、ブラジルが主導する強力な農業部門に支えられ、同国の肥料市場は2024年から2032年にかけて年平均成長率7.20%で成長予測。大豆、トウモロコシ、サトウキビの世界有数の生産国であるブラジルでは、効率的な肥料の需要が高まっている。化学・石油化学を含む産業基盤の拡大もアンモニア消費を後押しし、長期的な市場成長を支える。

中東・アフリカ市場は、特に北アフリカで作物収量向上に不可欠な農業部門が牽引。OPEC加盟国が豊富な原油埋蔵量を持つため、アンモニア生産に必要な天然ガスが安定供給され、国内需要と輸出を支える。持続可能な農業実践への注力とインフラ拡大も需要を促進する。

競争環境では、主要企業が大規模生産能力と戦略的パートナーシップで市場を支配。2024年5月にはJohnson Matthey(JM)とthyssenkrupp Uhdeが、CO2を最大99%回収する統合型ブルーアンモニアソリューション開発の覚書を締結した。産業・農業用途での需要増が競争を加速させ、市場参加者は優れた技術と持続可能な加工方法に投資。市場での地位強化と地理的範囲拡大を目的とした戦略的合併も一般的である。主要企業にはAB Achema、Acron Group、BASF SE、CF Industries Holdings, Inc.、Yara International ASAなどが含まれる。

最新動向として、2024年10月、Hygenco Green Energiesがインドでグリーンアンモニアプロジェクト向けに1.1 GWの再生可能エネルギー調達を発表し、国家グリーン水素ミッションを支援。2024年5月には、Yara Clean AmmoniaとGreenko ZeroCがインドのAM Greenから再生可能アンモニアを供給する契約を締結し、低排出肥料生産や電力・海運部門の脱炭素化に活用される。また、2023年12月にはNYK、JERA、レゾナック・ホールディングスが船舶燃料としてのアンモニア利用を共同検討する合意を結び、海運業界の排出削減努力を支援している。

本レポートは、2019年から2033年までのアンモニア市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のアンモニア市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 物理的形態別市場内訳

6.1 液体

6.1.1 市場トレンド

6.1.2 市場予測

6.2 粉末

6.2.1 市場トレンド

6.2.2 市場予測

6.3 気体

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 MAPおよびDAP

7.1.1 市場トレンド

7.1.2 市場予測

7.2 尿素

7.2.1 市場トレンド

7.2.2 市場予測

7.3 硝酸

7.3.1 市場トレンド

7.3.2 市場予測

7.4 硫酸アンモニウム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 硝酸アンモニウム

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 最終用途産業別市場内訳

8.1 農業化学品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 工業化学品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 鉱業

8.3.1 市場トレンド

8.3.2 市場予測

8.4 医薬品

8.4.1 市場トレンド

8.4.2 市場予測

8.5 繊維

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 AB Achema

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Acron Group

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 BASF SE

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CF Industries Holdings, Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 JSC Togliattiazot

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Koch Fertilizer, LLC

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 SWOT分析

14.3.7 Mitsui Chemicals, Inc

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Nutrien

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 OCI

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 Orica Limited

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Qatar Fertiliser Company

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 Saudi Basic Industries Corporation (SABIC)

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Yara International ASA

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図表リスト

図1:世界のアンモニア市場:主要な推進要因と課題

図2:世界のアンモニア市場:販売額(10億米ドル)、2019-2024年

図3:世界のアンモニア市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のアンモニア市場:物理的形態別内訳(%)、2024年

図5:世界のアンモニア市場:用途別内訳(%)、2024年

図6:世界のアンモニア市場:最終用途産業別内訳(%)、2024年

図7:世界のアンモニア市場:地域別内訳(%)、2024年

図8:世界の:アンモニア(液体)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の:アンモニア(液体)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界の:アンモニア(粉末)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の:アンモニア(粉末)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界の:アンモニア(ガス)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の:アンモニア(ガス)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界の:アンモニア(MAPおよびDAP)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の:アンモニア(MAPおよびDAP)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界の:アンモニア(尿素)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の:アンモニア(尿素)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界の:アンモニア(硝酸)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の:アンモニア(硝酸)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界の:アンモニア(硫酸アンモニウム)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の:アンモニア(硫酸アンモニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界の:アンモニア(硝酸アンモニウム)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の:アンモニア(硝酸アンモニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界の:アンモニア(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の:アンモニア(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界の:アンモニア(農薬)市場:販売額(百万米ドル)、2019年および2024年

図27:世界の:アンモニア(農薬)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界の:アンモニア(工業用化学品)市場:販売額(百万米ドル)、2019年および2024年

図29:世界の:アンモニア(工業用化学品)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界の:アンモニア(鉱業)市場:販売額(百万米ドル)、2019年および2024年

図31:世界の:アンモニア(鉱業)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界の:アンモニア(医薬品)市場:販売額(百万米ドル)、2019年および2024年

図33:世界の:アンモニア(医薬品)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界の:アンモニア(繊維)市場:販売額(百万米ドル)、2019年および2024年

図35:世界の:アンモニア(繊維)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界の:アンモニア(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図37:世界の:アンモニア(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図38:北米:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図39:北米:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図40:米国:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図41:米国:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図42:カナダ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図43:カナダ:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図44:アジア太平洋:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図45:アジア太平洋:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図46:中国:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図47:中国:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図48:日本:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図49:日本:アンモニア市場予測:販売額(百万米ドル)、2025年~2033年

図50:インド:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図51:インド:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図52:韓国:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図53:韓国:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図54:オーストラリア:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図55:オーストラリア:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図56:インドネシア:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図57:インドネシア:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図58:その他:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図59:その他:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図60:ヨーロッパ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図61:ヨーロッパ:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図62:ドイツ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図63:ドイツ:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図64:フランス:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図65:フランス:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図66:イギリス:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図67:イギリス:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図68:イタリア:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図69:イタリア:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図70:スペイン:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図71:スペイン:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図72:ロシア:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図73:ロシア:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図74:その他:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図75:その他:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図76:ラテンアメリカ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図78:ブラジル:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図79:ブラジル:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図80:メキシコ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図81:メキシコ:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図82:その他:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図83:その他:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図84:中東・アフリカ:アンモニア市場:販売額(百万米ドル)、2019年および2024年

図85:中東・アフリカ:アンモニア市場:国別内訳(%)、2024年

図86:中東・アフリカ:アンモニア市場予測:販売額(百万米ドル)、2025-2033年

図87:世界:アンモニア産業:SWOT分析

図88:世界:アンモニア産業:バリューチェーン分析

図89:世界:アンモニア産業:ポーターの5フォース分析

アンモニアは、化学式NH3で表される、窒素と水素からなる化合物です。常温では無色の気体で、特有の刺激臭を持ちます。水に非常によく溶け、水溶液は弱アルカリ性を示します。生命活動に不可欠な窒素の供給源であり、化学工業における最も基本的な原料の一つとして極めて重要な物質です。主にハーバー・ボッシュ法という工業プロセスによって、空気中の窒素と天然ガスなどから得られる水素を原料として合成されます。

アンモニアにはいくつかの種類があります。一つは「無水アンモニア」で、これは純粋なNH3ガスまたは液体アンモニアを指します。高濃度で、肥料や冷媒、各種化学品の原料として直接利用されます。もう一つは「アンモニア水」で、これはアンモニアガスを水に溶かした溶液です。濃度によって用途が異なり、家庭用洗剤や実験室での試薬として使われます。また、特定の用途向けに、高純度の「冷媒用アンモニア」や、農業用に特化した「肥料用アンモニア」なども存在します。液体アンモニアは、高圧下または低温下で液化したもので、特殊な溶媒としても利用されます。

アンモニアの用途は非常に多岐にわたります。最も主要な用途は農業分野で、尿素、硝酸アンモニウム、硫酸アンモニウムなどの窒素肥料の原料として世界中で広く使われています。これにより、食料生産を支える上で不可欠な役割を担っています。工業分野では、硝酸、カプロラクタム(ナイロンの原料)、爆薬、医薬品、染料など、多種多様な化学製品の基礎原料となります。また、優れた熱力学的特性を持つため、大規模な産業用冷凍設備や空調システムにおいて冷媒としても利用されています。その他、家庭用洗剤の成分、水処理におけるpH調整剤やクロラミン生成、ゴム産業での安定剤、繊維産業での染色助剤など、幅広い分野で活用されています。近年では、脱炭素社会の実現に向けた次世代エネルギー源としても注目されており、火力発電や船舶燃料、水素キャリアとしての利用が研究・開発されています。

アンモニアに関連する技術も進化を続けています。アンモニアの工業的合成法である「ハーバー・ボッシュ法」は、高温・高圧下で触媒を用いて窒素と水素を反応させる技術であり、20世紀の科学技術の金字塔とされています。このプロセスで使用される触媒の効率向上や、より省エネルギーな合成法の開発が続けられています。また、アンモニアを水素の貯蔵・輸送媒体として利用する「アンモニア分解技術」は、アンモニアを再び水素と窒素に分解し、燃料電池などで利用する水素を取り出すための重要な技術です。発電所や工場から排出される窒素酸化物(NOx)を低減する「選択的触媒還元法(SCR)」では、アンモニアが還元剤として用いられ、環境保全に貢献しています。さらに、アンモニアを直接燃料として利用する「アンモニア燃料電池」や、CO2排出量を削減するための「アンモニア燃焼技術」、安全かつ効率的な「アンモニア貯蔵・輸送技術」の開発も進められており、持続可能な社会の実現に向けたキーテクノロジーとして期待されています。