❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

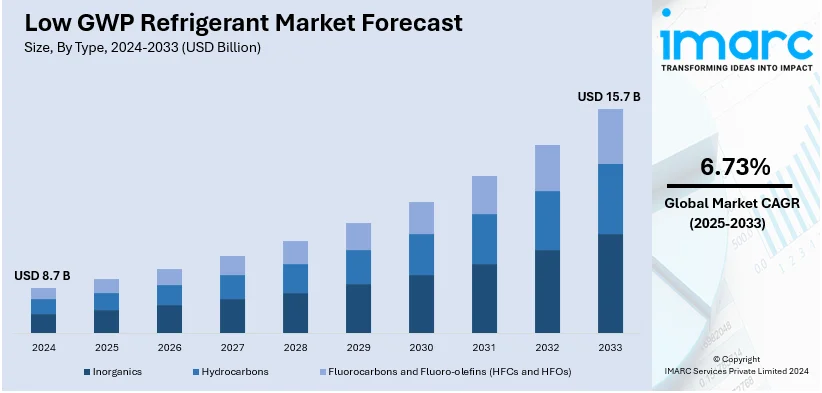

低GWP冷媒の世界市場は、2024年に87億米ドルと評価され、2033年までに157億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.73%で成長する見込みです。現在、アジア太平洋地域が市場を牽引しており、2024年には34.7%以上の市場シェアを占めています。これは、急速な工業化、厳格な環境規制、および多様な産業や用途における持続可能な冷却ソリューションへの高い需要が主な要因です。産業界では、持続可能性目標の達成と運用コスト管理のため、エネルギー効率の高い低GWP冷媒への需要が加速しています。これらの冷媒は熱力学的に優れており、エネルギー消費を抑えることでより高い効率を提供し、商業、住宅、産業の各分野のエンドユーザーが長期的なコスト削減と環境負荷低減を目指して採用を進めています。

米国は、ハイドロフルオロカーボン(HFC)を段階的に削減するAIM法などの先進的な環境政策と、持続可能な技術への多大な投資を通じて、低GWP冷媒市場を強力にリードしています。連邦政府のインセンティブやカリフォルニア州などの州レベルの義務化も、低GWP代替品への移行を加速させる重要な要素です。例えば、2024年にはハネウェルが、同社の低GWP冷媒Solstice® 454Bがボッシュのフロリダヒートポンプシリーズに採用され、従来の冷媒と比較して温室効果ガス排出量を78%削減すると発表しました。ハネウェルはSolstice技術に10億ドル以上を投資し、これまでに3億2600万メトリックトンのCO2換算排出量削減に貢献しています。主要なHVACおよび自動車メーカーも、法規制要件を満たし、かつ「グリーン」で省エネなソリューションに対する消費者の強い需要に応えるため、このアプローチを積極的に採用しています。

市場の主要なトレンドとしては、新しい環境に優しい低GWP冷媒の導入が挙げられます。世界的に環境への圧力が強まる中、産業界は従来の高GWP冷媒ではなく、代替の環境に優しい冷媒を積極的に選択するようになっています。これらの先進的な冷媒は、法的要件や人々の環境意識に合致しており、商業、産業、住宅分野の企業が企業の社会的責任(CSR)活動を強化し、カーボンフットプリントを最小限に抑える上で不可欠な要素となっています。また、住宅部門における低GWP冷媒の使用増加も市場の重要な推進要因です。住宅購入者や建設業者は、環境への配慮から、カーボンフットプリントに優しい冷暖房ソリューションへの需要をますます高めています。国際エネルギー機関(IEA)の予測では、世界のエアコンは現在の約20億台から2050年までに55億台以上に増加するとされており、低GWP冷媒は住宅部門の持続可能性目標を達成する上で極めて重要です。政府の政策や温室効果ガス排出量削減に向けた取り組み、さらには健康と安全への意識の高まりも、住宅部門がこれらの環境に優しい冷媒を採用することを強く奨励しています。

冷凍食品製品への需要の高まりも、低GWP冷媒市場の成長を促進するもう一つの大きな要因です。消費者のライフスタイルが多忙になるにつれて、冷凍食品の利便性と入手しやすさが広く受け入れられています。低GWP冷媒は、これらの冷凍製品を新鮮で安全に保ちながら、その生産・流通に伴う環境への悪影響を軽減するのに役立ちます。これらは、冷凍食品の冷蔵施設、流通センター、小売冷凍庫で使用される効率的で環境に優しい冷却システムの構築に不可欠です。2023年に2525億米ドルに達した冷凍食品の需要増加は、持続可能性目標を達成するための低GWP冷媒の革新を推進しており、製品品質の維持と食品安全基準への準拠をサポートする信頼性の高い冷凍ソリューションへの並行する需要を保証しています。

低GWP冷媒は、冷凍食品サプライチェーンを含む様々な産業において、炭素排出量を最小限に抑え、環境責任を強化する持続可能性の取り組みの重要な一部である。

世界の低GWP冷媒市場は、タイプ別、用途別、地域別に分析されている。タイプ別では、炭化水素が2024年に市場の約35.3%を占める最大のセグメントである。その優れた熱力学特性、低い環境負荷、既存の冷凍・HVAC機器との互換性、費用対効果、持続可能性、そして世界的な規制要件への適合性から広く受け入れられている。プロパンやイソブタンなどの天然冷媒である炭化水素は、高GWP冷媒に代わる費用対効果の高い持続可能な選択肢として、商業、産業、住宅用途での効率性と拡張性により、市場の成長と革新の主要な推進力であり続けるだろう。

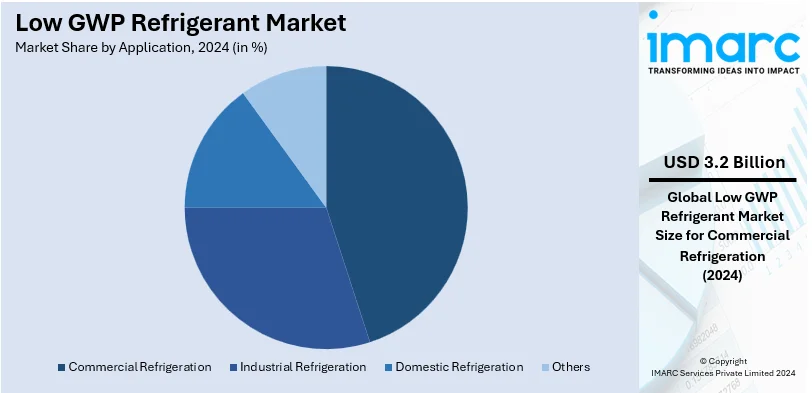

用途別では、商業用冷凍が2024年に約36.8%の市場シェアを占め、市場を牽引している。小売、食品貯蔵、コールドチェーン物流など、多くの産業でエネルギー効率が高く、より持続可能な冷却ソリューションが求められていることがこの優位性を加速させている。また、低GWP冷媒を義務付ける世界的な環境規制への企業の順守も、このセグメントを推進する重要な要因となっている。

地域別では、アジア太平洋地域が2024年に34.7%以上の市場シェアを占め、最大の市場となっている。急速な工業化と都市化の進展、商業、住宅、産業分野におけるエネルギー効率の高い冷媒への強い需要がこの成長を牽引している。温室効果ガス削減を義務付け、高GWP冷媒を禁止または段階的に廃止する厳格な政府規制も、この地域での採用を促進している。中国、インド、日本は、持続可能な技術とインフラへの多額の投資により、この移行を積極的に推進している。

米国市場では、北米市場の83.1%を占め、AIM法などの厳格な規制措置がHFCの段階的削減を義務付け、低GWP冷媒の採用を促進している。これらの規制環境は、ハイドロフルオロオレフィンや自然冷媒などの代替品への革新と採用を加速させている。強力な研究開発能力とグリーン技術への政府インセンティブが市場の主要な推進力であり、ハネウェルやケマーズなどの企業がエネルギー効率の高い製品を導入している。商業用および住宅用HVACシステムでの低GWP冷媒の採用拡大は、エネルギー効率の義務化を支援しており、スーパーマーケットがCO2冷凍システムに移行する例がある。住宅部門は米国の電力使用量の6%を占め、年間290億ドルの費用と1億1700万トンのCO2を排出しており、環境に安全な代替品への移行はこれらのシステムの炭素排出量を削減する鍵となる。

アジア太平洋市場では、急速な都市化と持続可能な冷却ソリューションの需要が低GWP冷媒の採用を推進している。キガリ改正などの国際議定書を統合する地域政府の取り組みが進んでおり、例えば中国の自動車エアコン向け低GWP冷媒政策は、年間2000万トン以上のCO2換算排出量を削減できると見込まれている。これは、中国が2030年の炭素排出ピークアウトと2060年のカーボンニュートラル目標達成を支援する。広範な製造基盤により、アンモニアやプロパンなどの費用対効果の高い冷媒を大量生産できる。インドの炭化水素ベースエアコンや日本のコンビニエンスストア向けCO2ベース冷凍技術など、効率性と手頃な価格を両立させる革新が進んでいる。消費者の気候変動への意識向上とエネルギーコストの上昇も、住宅および商業空間でのこれらのソリューションの採用を加速させている。

欧州市場は、Fガス規制やグリーンディール構想などの厳格な指令により、低GWP冷媒への世界的な移行を主導している。これらの政策は、高GWP冷媒からHFOブレンドや自然冷媒への移行を奨励している。強力な研究インフラと政策実施体制が業界全体の協力を促進し、ダンフォスやエマーソンなどの欧州メーカーは、小売および産業用冷凍における需要増に対応するため、最先端のソリューションを革新している。欧州のエアコン販売は年間1190万台に達し、主に高GWPのR410Aが使用されているが、EUの2030年までにHFCを79%削減する目標や、R32、CO2、R290などの代替品が登場する中、低GWP冷媒への移行は気候変動への影響を緩和するために不可欠である。CO2トランス臨界システムはスーパーマーケットチェーンで標準となりつつあり、欧州の持続可能な技術におけるリーダーシップを示している。公共および民間部門でのエネルギー効率の高い冷媒採用へのインセンティブも市場変革を推進している。

ラテンアメリカでは、環境持続可能性への意識の高まりとキガリ改正などの国際公約が、低GWP冷媒への移行を促進している。この地域は、成長する産業部門と農業における冷凍需要の拡大から恩恵を受けている。

低GWP(地球温暖化係数)冷媒市場は、環境規制強化と持続可能性への意識の高まりを背景に、世界的に拡大。特にラテンアメリカ、中東、アフリカ地域では、それぞれの気候条件と経済発展に合わせた独自の市場動向が見られます。

ラテンアメリカでは、食品加工や冷蔵倉庫施設でアンモニアなどの自然冷媒の採用がブラジルとメキシコを中心に進んでいます。Emergent Cold LatAmのグアルーリョス新施設は、ラテンアメリカ最大の温度管理倉庫としてブラジルの貯蔵能力を20%増加させ、持続可能な食品物流を支援。国際機関との協力により、既存システムの低GWP冷媒への改修も活発化し、温室効果ガス排出削減とエネルギーコスト削減に貢献。

中東およびアフリカ地域では、極端な気候下での冷却需要増大に対応するため、プロパンやCO2などの自然冷媒への移行が進んでいます。コールドチェーン物流やホスピタリティ分野での大規模導入が特徴で、サウジアラビアの広範な交通網は低GWP冷媒導入を支援し、ビジョン2030に沿ったエネルギー効率の高い物流を促進。UAEでは地域冷房システムに先進技術を導入し、国際パートナーシップを通じて環境に優しいソリューションの普及を図る。

低GWP冷媒市場は、技術革新と市場拡大を目指す主要企業による競争が激化。大手企業は広範な製品、グローバルネットワーク、戦略的提携で優位性を保ち、規制に合致した環境冷媒の開発に多額の研究開発投資。新興企業はニッチ市場で費用対効果の高いソリューションを提供し、消費者の環境意識の高まりも競争を加速。2024年にはHoneywellがHisenseと提携し、低GWP冷媒Solstice® 454Bを家庭用エアコンに統合すると発表。主要企業にはA

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の低GWP冷媒市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 無機物

6.1.1 市場トレンド

6.1.2 市場予測

6.2 炭化水素

6.2.1 市場トレンド

6.2.2 市場予測

6.3 フッ素炭素およびフッ素オレフィン (HFCsおよびHFOs)

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 商業用冷凍

7.1.1 市場トレンド

7.1.2 市場予測

7.2 産業用冷凍

7.2.1 市場トレンド

7.2.2 市場予測

7.3 家庭用冷凍

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入者の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 A-Gas International Ltd.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Arkema

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 ダイキン工業株式会社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Danfoss A/S

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 SWOT分析

13.3.5 GTS SPA

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Harp International Ltd

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Honeywell International Inc.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Linde plc

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Messer Group

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Tazzetti S.p.A

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 The Chemours Company

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の低GWP冷媒市場:主要な推進要因と課題

図2:世界の低GWP冷媒市場:販売額(10億米ドル)、2019-2024年

図3:世界の低GWP冷媒市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の低GWP冷媒市場:タイプ別内訳(%)、2024年

図5:世界の低GWP冷媒市場:用途別内訳(%)、2024年

図6:世界の低GWP冷媒市場:地域別内訳(%)、2024年

図7:世界の低GWP冷媒(無機物)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の低GWP冷媒(無機物)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の低GWP冷媒(炭化水素)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の低GWP冷媒(炭化水素)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の低GWP冷媒(フッ素炭素およびフッ素オレフィン(HFCおよびHFO))市場:販売額(百万米ドル)、2019年および2024年

図12:世界の低GWP冷媒(フッ素炭素およびフッ素オレフィン(HFCおよびHFO))市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の低GWP冷媒(業務用冷凍)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の低GWP冷媒(業務用冷凍)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の低GWP冷媒(産業用冷凍)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の低GWP冷媒(産業用冷凍)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:低GWP冷媒(家庭用冷凍冷蔵)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:低GWP冷媒(家庭用冷凍冷蔵)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:低GWP冷媒(その他用途)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:低GWP冷媒(その他用途)市場予測:販売額(百万米ドル)、2025年~2033年

図21:北米:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図22:北米:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図23:米国:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図24:米国:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図25:カナダ:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図26:カナダ:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図27:アジア太平洋:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図29:中国:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図30:中国:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図31:日本:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図32:日本:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図33:インド:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図34:インド:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図35:韓国:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図36:韓国:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図37:オーストラリア:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図38:オーストラリア:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図39:インドネシア:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図40:インドネシア:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図41:その他:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図42:その他:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図43:欧州:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図45:ドイツ:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図47:フランス:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図49:英国:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図50:英国:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図51:イタリア:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図53:スペイン:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図55:ロシア:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:低GWP冷媒市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:低GWP冷媒市場:販売額(百万米ドル)、2019年および2024年

図58: その他: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図59: ラテンアメリカ: 低GWP冷媒市場: 販売額(百万米ドル)、2019年および2024年

図60: ラテンアメリカ: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図61: ブラジル: 低GWP冷媒市場: 販売額(百万米ドル)、2019年および2024年

図62: ブラジル: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図63: メキシコ: 低GWP冷媒市場: 販売額(百万米ドル)、2019年および2024年

図64: メキシコ: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図65: その他: 低GWP冷媒市場: 販売額(百万米ドル)、2019年および2024年

図66: その他: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図67: 中東・アフリカ: 低GWP冷媒市場: 販売額(百万米ドル)、2019年および2024年

図68: 中東・アフリカ: 低GWP冷媒市場: 国別内訳(%)、2024年

図69: 中東・アフリカ: 低GWP冷媒市場予測: 販売額(百万米ドル)、2025年~2033年

図70: 世界: 低GWP冷媒産業: 促進要因、抑制要因、および機会

図71: 世界: 低GWP冷媒産業: バリューチェーン分析

図72: 世界: 低GWP冷媒産業: ポーターの5つの力分析

低GWP冷媒とは、地球温暖化係数(GWP: Global Warming Potential)が低い冷媒を指します。GWPは、二酸化炭素を基準(GWP=1)として、物質が地球温暖化に与える影響を相対的に示す数値です。従来のハイドロフルオロカーボン(HFC)冷媒はGWP値が高く、地球温暖化への影響が懸念されていました。低GWP冷媒は、高GWP冷媒に代わり、地球温暖化抑制に貢献するため開発・導入が進められています。国際的な規制強化や環境意識の高まりから、冷媒のGWP値低減は喫緊の課題です。

低GWP冷媒には、主に自然冷媒と次世代合成冷媒があります。自然冷媒としては、二酸化炭素(CO2、R744、GWP=1)、アンモニア(NH3、R717)、炭化水素(プロパンR290、イソブタンR600aなど)が挙げられます。CO2は高圧運転、アンモニアは毒性・可燃性、炭化水素は可燃性といった特性を持ちますが、いずれもGWPは極めて低いのが特徴です。次世代合成冷媒はハイドロフルオロオレフィン(HFO)類が主流で、HFO-1234yfやHFO-1234ze(E)などが代表的です。GWP値