❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

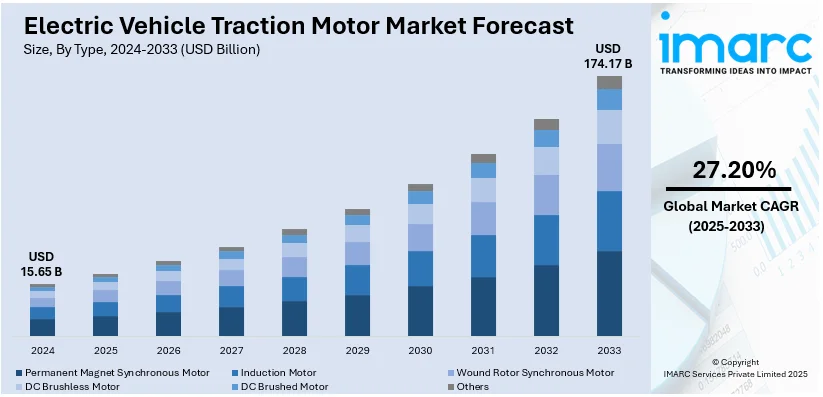

世界の電気自動車(EV)トラクションモーター市場は、2024年の156.5億ドルから2033年には1741.7億ドルへと、2025年から2033年にかけて年平均成長率(CAGR)27.20%で大幅な拡大が見込まれています。2024年現在、アジア太平洋地域が市場の52.7%以上を占め、主導的な地位を確立しています。

市場成長の主要な推進要因としては、各国政府による厳格な環境規制とEV導入を促す奨励策(例:英国でのEVに対するVAT半減提案など)、モーター効率と設計における継続的な技術革新、バッテリーコストの着実な低下、変動する燃料価格、急速な都市化とそれに伴う交通渋滞の増加、そして世界の主要自動車メーカーによるEV生産拡大への強力なコミットメントが挙げられます。特に米国では、総所有コストの低減と企業の持続可能性目標に牽引された商用フリートにおけるEV導入の増加、EV関連製造拠点の成長による現地生産能力の向上とサプライチェーン依存度の低減、急速充電技術の継続的な進歩によるEVの魅力向上、再生可能エネルギーへの大規模投資と送電網の近代化、さらに燃費基準の厳格化や都市部でのゼロエミッションゾーンへの移行などが市場を強力に牽引しています。

現在の市場トレンドは以下の3点に集約されます。

1. **高効率・小型モーターへのシフト:** EVの航続距離延長とエネルギー効率向上への要求が高まる中、顧客はより高性能でコンパクト、かつ軽量なトラクションモーターを求めています。この傾向は、車両のボディ構造改善や、より大容量のバッテリーまたは他の部品を搭載するためのスペース確保を可能にします。永久磁石同期モーター(PMSM)やアキシャルフラックスモーターといった革新的な技術は、EVの性能とエネルギー効率を決定づけるパワーウェイトレシオの向上に大きく貢献しています。

2. **先進材料の統合:** 希土類磁石、高強度鋼合金、軽量複合材料などの多様な先進材料が、モーターの電力密度、放熱性、耐久性を高め、全体的な機能向上に寄与しています。特に希土類磁石は、小型モーターで高い磁場を生成できるため、その使用が増加しています。米国国立再生可能エネルギー研究所(NREL)によるEV研究インフラの強化も、システム組み込み型研究を促進し、先進EV技術の開発を後押ししています。これらの材料価格の変動は、持続可能な代替材料の探求も促しており、EVモーターの最適化、軽量化、性能・効率向上を通じて、顧客と規制要件への対応を強化しています。

3. **モーター制御システムとソフトウェアの進化:** 高度な制御アルゴリズムとリアルタイムデータ分析の統合により、トルク供給、速度制御、エネルギー回生といったモーター機能の精密な管理が可能になり、よりスムーズな運転体験、エネルギー効率の向上、バッテリー寿命の延長に貢献しています。AI(人工知能)やML(機械学習)技術の継続的な進歩がこのトレンドをさらに加速させ、自動運転車の普及に伴い、多様な運転条件下でのシームレスな性能提供に不可欠な要素となっています。

市場のセグメンテーションでは、タイプ別において永久磁石同期モーター(PMSM)が最大の市場シェアを占めています。これは、PMSMが優れた効率と性能、高い電力密度、コンパクトな設計、最小限のエネルギー損失を提供し、航続距離とエネルギー効率が重視されるEV用途に理想的であるためです。特にアジア太平洋や欧州におけるEV生産の増加と、革新的な磁石技術の進歩がPMSMの需要を押し上げています。また、出力別では100kW未満のセグメントが成長しており、これは都市型EVやエントリーレベルEVに対する需要の高まり、費用対効果の高さ、バッテリーコストの低減、そして政府の奨励策が複合的に作用していることが背景にあります。

電気自動車(EV)トラクションモーター市場は、環境意識の高まり、政府のインセンティブ、技術革新に牽引され、堅調に成長している。出力別では、100kW未満は小型EV、100kW~250kWはセダンやコンパクトSUVなどの中型EV向けに、性能と航続距離のバランスが評価され成長。250kW超はスポーツカーや高級EVといった高性能車向けに需要が拡大し、バッテリー技術の進歩がこれを後押しする。

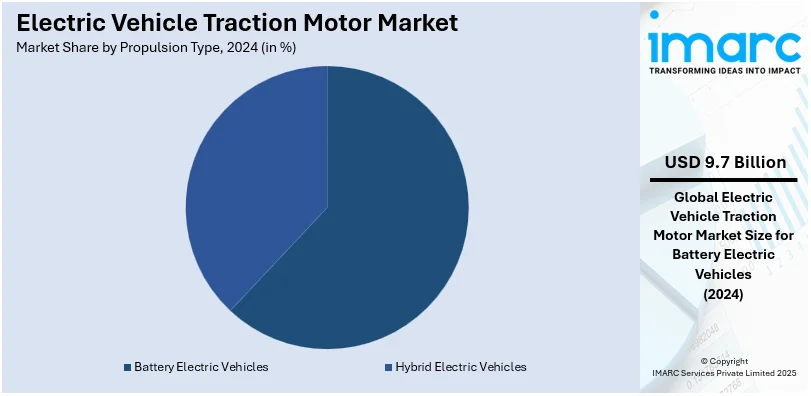

推進タイプ別では、バッテリー電気自動車(BEV)が市場の61.7%を占め、圧倒的なシェアを誇る。これは、排出ガスゼロという環境面での利点、環境意識の高まり、政府による排出ガス規制強化が主な要因だ。BEVは、バッテリー技術の向上によるエネルギー密度と充電時間の改善、低いメンテナンスコスト、税額控除や補助金といった政府インセンティブにより魅力を高めている。充電インフラの拡大と多様なBEVモデルの提供も成長を加速する。

車両タイプ別では、乗用車が市場全体の72.5%を占める最大のセグメントだ。持続可能で費用対効果の高い交通手段への需要増、大気汚染や炭素排出への懸念が牽引要因。政府の政策やインセンティブ、バッテリー効率の改善、コスト削減、航続距離の延長が普及を促進している。充電インフラの整備、新規参入企業、多様なモデル選択肢も需要を押し上げる。

地域別分析では、アジア太平洋地域が市場をリードし、52.7%のシェアを占める。政府の政策、技術の進歩、強力な製造能力が主な推進力だ。中国は世界最大のEV市場として牽引役を果たし、多額の政府インセンティブ、補助金、野心的なEV導入目標がこれを支える。急速な都市化、環境意識の高まり、クリーンな交通手段への需要も導入を促進。日本、韓国、中国に主要EVメーカーやサプライヤーが存在し、バッテリー技術と充電インフラの進歩が、アジア太平洋地域をEV生産の主要ハブとしている。

北米市場は、環境モビリティへの意識向上と政府インセンティブ(例:税額控除)により成長。CO2排出基準の改善、EVおよび部品生産への投資、トラクションモーター技術の効率化・軽量化も市場を押し上げる。米国市場では、交通システムの脱炭素化に向けた政府の取り組みが顕著で、バイデン政権のクリーンエネルギー計画やインフレ削減法が税額控除、助成金、インフラ支援を通じてEV需要を高めている。環境・燃費への懸念、EV技術の進歩、燃料費高騰もEV移行を加速。大手自動車メーカーによるEV生産増加と充電ネットワークの進歩が、トラクションモーター販売を後押しする。

欧州市場は、グリーンエネルギーと排出ガス規制目標により成長。EUの排出基準と、EV購入補助金や税制免除を含む各国インセンティブがEV利用を促進する。2023年3月のネットゼロ産業法では、2030年までに年間EVトラクションモーター需要の90%を現地調達する目標が掲げられた。トラクションモーターの効率、性能、コストの継続的な改善と、環境に優しい車両への需要増加が市場成長を牽引している。

電気自動車(EV)トラクションモーター市場は、世界的に急速な成長を遂げています。

**欧州市場**は、EUグリーンディールや脱炭素化目標といった政府の強力な支援、EVおよび充電インフラへの需要増加により拡大。フォルクスワーゲン、BMW、ルノーなどの主要自動車メーカーがEV生産に大規模投資を行い、高性能トラクションモーターの需要を牽引しています。バッテリー供給制約のリスクはあるものの、経済の脱炭素化が市場を強化しています。

**アジア太平洋市場**は、中国、日本、韓国を中心に前例のない成長を見せています。中国は最大のEV市場として多額の補助金とインフラ投資で牽引。韓国と日本もEVソリューションに注力し、トヨタ、現代、BYDなどがモーター技術を強化しています。希土類金属の強固なサプライチェーン、インドのPLIスキーム、環境規制、消費者のニーズも市場を促進しています。

**ラテンアメリカ市場**は、汚染意識の高まりと政府政策により拡大。ブラジルやメキシコではEVインフラ整備と利用促進策が進み、ブラジルでは自動車メーカーが電力とサトウキビ由来エタノールで走行する「フレックスハイブリッド」車を主導しています。燃料費高騰と環境意識向上も市場を後押しし、地元メーカーの参入で安定成長が見込まれます。

**中東およびアフリカ市場**は、UAEやサウジアラビアの厳しい政府規制、EVインセンティブ、インフラ開発により成長。エチオピアは燃料依存抑制のため非電気式自家用車の輸入を禁止しました。世界的な燃料価格上昇と環境意識がEV採用を促す一方、充電ステーション不足やEV需要の低さが課題ですが、インフラ改善で解消される見込みです。

**競争環境**は、高いイノベーションと戦略的パートナーシップが特徴です。市場参加者は、EVの性能、航続距離、エネルギー密度を向上させる高効率モーターの開発に注力。希土類磁石や高強度合金などの高価な材料を使用し、出力重量比と信頼性を高める傾向が見られます。コンパクトで高効率な永久磁石同期モーター(PMSM)とアキシャルフラックスモーターの需要が増加しており、企業はパワートレインシステム最適化のためサプライヤーとの提携を進めています。コスト最適化、生産量増加、規制・顧客要件への対応のため、サプライチェーンの直接管理を目指す垂直統合も顕著です。主要企業には、ABB、Continental、Dana TM4、Delta、Nidec、Bosch、Valeoなどが挙げられます。

**最新の動向**として、2024年9月にはDeepDriveが「デュアルローター」モーター製造加速のため3350万ドルを調達。2024年3月にはABBがクイーンズランド鉄道向けに1.5億ドルのトラクションパッケージ契約を獲得し、センターオブエクセレンスを設立。2024年2月にはNidecがAIRと協力し、eVTOL航空機用の新型電動モーターを設計しました。

本レポートは、2019年から2033年までのEVトラクションモーター市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域・国レベルの市場を詳述。ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の競争レベルと主要プレーヤーの動向を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の電気自動車用トラクションモーター市場 – 序論

4.1 電気自動車用トラクションモーターとは

4.2 業界動向

4.3 競合インテリジェンス

5 世界の電気自動車用トラクションモーター市場の展望

5.1 市場の過去および現在の動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の電気自動車用トラクションモーター市場 – タイプ別内訳

6.1 永久磁石同期モーター

6.1.1 概要

6.1.2 市場の過去および現在の動向 (2019-2024年)

6.1.3 市場予測 (2025-2033年)

6.1.4 出力別市場内訳

6.1.5 推進タイプ別市場内訳

6.1.6 車両タイプ別市場内訳

6.2 誘導モーター

6.2.1 概要

6.2.2 市場の過去および現在の動向 (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.2.4 出力別市場内訳

6.2.5 推進タイプ別市場内訳

6.2.6 車両タイプ別市場内訳

6.3 巻線形同期モーター

6.3.1 概要

6.3.2 市場の過去および現在の動向 (2019-2024年)

6.3.3 市場予測 (2025-2033年)

6.3.4 出力別市場内訳

6.3.5 推進タイプ別市場内訳

6.3.6 車両タイプ別市場内訳

6.4 DCブラシレスモーター

6.4.1 概要

6.4.2 市場の過去および現在の動向 (2019-2024年)

6.4.3 市場予測 (2025-2033年)

6.4.4 市場セグメンテーション

6.4.4.1 アウターローター型BLDCモーター

6.4.4.2 インナーローター型BLDCモーター

6.4.5 出力別市場内訳

6.4.6 推進タイプ別市場内訳

6.4.7 車両タイプ別市場内訳

6.5 DCブラシモーター

6.5.1 概要

6.5.2 市場の過去および現在の動向 (2019-2024年)

6.5.3 市場予測 (2025-2033年)

6.5.4 出力別市場内訳

6.5.5 推進タイプ別市場内訳

6.5.6 車両タイプ別市場内訳

6.6 その他

6.6.1 概要

6.6.2 市場の過去および現在の動向 (2019-2024年)

6.6.3 市場予測 (2025-2033年)

6.7 タイプ別魅力的な投資提案

7 世界の電気自動車用トラクションモーター市場 – 出力別内訳

7.1 100 kW未満

7.1.1 概要

7.1.2 市場の過去および現在の動向 (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.1.4 タイプ別市場内訳

7.1.5 推進タイプ別市場内訳

7.1.6 車両タイプ別市場内訳

7.2 100 kW~250 kW

7.2.1 概要

7.2.2 市場の過去および現在の動向 (2019-2024年)

7.2.3 市場予測 (2025-2033年)

7.2.4 タイプ別市場内訳

7.2.5 推進タイプ別市場内訳

7.2.6 車両タイプ別市場内訳

7.3 250 kW超

7.3.1 概要

7.3.2 市場の過去および現在の動向 (2019-2024年)

7.3.3 市場予測 (2025-2033年)

7.3.4 タイプ別市場内訳

7.3.5 推進タイプ別市場内訳

7.3.6 車両タイプ別市場内訳

7.4 出力別魅力的な投資提案

8 世界の電気自動車用トラクションモーター市場 – 推進タイプ別内訳

8.1 ハイブリッド電気自動車

8.1.1 概要

8.1.2 市場の過去および現在の動向 (2019-2024年)

8.1.3 市場予測 (2025-2033年)

8.1.4 市場セグメンテーション

8.1.4.1 ピュアハイブリッド電気自動車

8.1.4.2 プラグインハイブリッド電気自動車

8.1.5 タイプ別市場内訳

8.1.6 出力別市場内訳

8.1.7 車両タイプ別市場内訳

8.2 バッテリー電気自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 タイプ別市場内訳

8.2.5 出力別市場内訳

8.2.6 車両タイプ別市場内訳

8.3 推進タイプ別魅力的な投資提案

9 世界の電気自動車トラクションモーター市場 – 車両タイプ別内訳

9.1 乗用車

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測 (2025-2033)

9.1.4 タイプ別市場内訳

9.1.5 出力別市場内訳

9.1.6 推進タイプ別市場内訳

9.2 大型商用車

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場予測 (2025-2033)

9.2.4 タイプ別市場内訳

9.2.5 出力別市場内訳

9.2.6 推進タイプ別市場内訳

9.3 小型商用車

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場予測 (2025-2033)

9.3.4 タイプ別市場内訳

9.3.5 出力別市場内訳

9.3.6 推進タイプ別市場内訳

9.4 二輪車

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024)

9.4.3 市場予測 (2025-2033)

9.4.4 タイプ別市場内訳

9.4.5 出力別市場内訳

9.4.6 推進タイプ別市場内訳

9.5 車両タイプ別魅力的な投資提案

10 世界の電気自動車トラクションモーター市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 出力別市場内訳

10.1.1.5 推進タイプ別市場内訳

10.1.1.6 車両タイプ別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 出力別市場内訳

10.1.2.5 推進タイプ別市場内訳

10.1.2.6 車両タイプ別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 出力別市場内訳

10.2.1.5 推進タイプ別市場内訳

10.2.1.6 車両タイプ別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 日本

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 出力別市場内訳

10.2.2.5 推進タイプ別市場内訳

10.2.2.6 車両タイプ別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 インド

10.2.3.1 市場推進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 出力別市場内訳

10.2.3.5 推進タイプ別市場内訳

10.2.3.6 車両タイプ別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 韓国

10.2.4.1 市場推進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 出力別市場内訳

10.2.4.5 推進タイプ別市場内訳

10.2.4.6 車両タイプ別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 オーストラリア

10.2.5.1 市場推進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 出力別市場内訳

10.2.5.5 推進タイプ別市場内訳

10.2.5.6 車両タイプ別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 インドネシア

10.2.6.1 市場の推進要因

10.2.6.2 過去および現在の市場動向 (2019-2024)

10.2.6.3 タイプ別市場内訳

10.2.6.4 出力別市場内訳

10.2.6.5 推進タイプ別市場内訳

10.2.6.6 車両タイプ別市場内訳

10.2.6.7 主要企業

10.2.6.8 市場予測 (2025-2033)

10.2.7 その他

10.2.7.1 過去および現在の市場動向 (2019-2024)

10.2.7.2 市場予測 (2025-2033)

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場の推進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 出力別市場内訳

10.3.1.5 推進タイプ別市場内訳

10.3.1.6 車両タイプ別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 フランス

10.3.2.1 市場の推進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 出力別市場内訳

10.3.2.5 推進タイプ別市場内訳

10.3.2.6 車両タイプ別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 イギリス

10.3.3.1 市場の推進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 出力別市場内訳

10.3.3.5 推進タイプ別市場内訳

10.3.3.6 車両タイプ別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 イタリア

10.3.4.1 市場の推進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 出力別市場内訳

10.3.4.5 推進タイプ別市場内訳

10.3.4.6 車両タイプ別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 スペイン

10.3.5.1 市場の推進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 出力別市場内訳

10.3.5.5 推進タイプ別市場内訳

10.3.5.6 車両タイプ別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 その他

10.3.6.1 過去および現在の市場動向 (2019-2024)

10.3.6.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場の推進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 出力別市場内訳

10.4.1.5 推進タイプ別市場内訳

10.4.1.6 車両タイプ別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場の推進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 出力別市場内訳

10.4.2.5 推進タイプ別市場内訳

10.4.2.6 車両タイプ別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東

10.5.1 市場の推進要因

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 タイプ別市場内訳

10.5.4 出力別市場内訳

10.5.5 推進タイプ別市場内訳

10.5.6 車両タイプ別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033)

10.6 アフリカ

10.6.1 市場推進要因

10.6.2 市場の過去および現在のトレンド (2019-2024年)

10.6.3 タイプ別市場内訳

10.6.4 出力別市場内訳

10.6.5 推進タイプ別市場内訳

10.6.6 車両タイプ別市場内訳

10.6.7 国別市場内訳

10.6.8 主要プレーヤー

10.6.9 市場予測 (2025-2033年)

10.7 地域別魅力的な投資提案

11 市場の動向

11.1 市場推進要因

11.2 市場阻害要因

11.3 市場機会

12 主要な技術トレンドと開発

13 政府の規制と戦略

14 最近の業界ニュース

15 ポーターの5つの競争要因分析

15.1 概要

15.2 買い手の交渉力

15.3 供給者の交渉力

15.4 競争の程度

15.5 新規参入の脅威

15.6 代替品の脅威

16 バリューチェーン分析

17 世界の電気自動車用トラクションモーター市場 – 競争環境

17.1 概要

17.2 市場構造

17.3 主要プレーヤー別市場シェア

17.4 市場プレーヤーのポジショニング

17.5 主要な勝利戦略

17.6 競争ダッシュボード

17.7 企業評価象限

18 競争環境

18.1 ABB Ltd

18.1.1 事業概要

18.1.2 提供サービス

18.1.3 事業戦略

18.1.4 SWOT分析

18.1.5 主要ニュースとイベント

18.2 Continental Engineering Services

18.2.1 事業概要

18.2.2 提供サービス

18.2.3 事業戦略

18.2.4 SWOT分析

18.2.5 主要ニュースとイベント

18.3 Dana TM4 Inc.

18.3.1 事業概要

18.3.2 提供サービス

18.3.3 事業戦略

18.3.4 SWOT分析

18.3.5 主要ニュースとイベント

18.4 Delta Electronics, Inc

18.4.1 事業概要

18.4.2 提供サービス

18.4.3 事業戦略

18.4.4 SWOT分析

18.4.5 主要ニュースとイベント

18.5 e-comer Srl

18.5.1 事業概要

18.5.2 提供サービス

18.5.3 事業戦略

18.5.4 SWOT分析

18.5.5 主要ニュースとイベント

18.6 GEM Motors d.o.o

18.6.1 事業概要

18.6.2 提供サービス

18.6.3 事業戦略

18.6.4 SWOT分析

18.6.5 主要ニュースとイベント

18.7 LG Magna e-Powertrain Co., Ltd

18.7.1 事業概要

18.7.2 提供サービス

18.7.3 事業戦略

18.7.4 SWOT分析

18.7.5 主要ニュースとイベント

18.8 Nidec Motor Corporation

18.8.1 事業概要

18.8.2 提供サービス

18.8.3 事業戦略

18.8.4 SWOT分析

18.8.5 主要ニュースとイベント

18.9 Robert Bosch GmbH

18.9.1 事業概要

18.9.2 提供サービス

18.9.3 事業戦略

18.9.4 SWOT分析

18.9.5 主要ニュースとイベント

18.10 Turntide

18.10.1 事業概要

18.10.2 提供サービス

18.10.3 事業戦略

18.10.4 SWOT分析

18.10.5 主要ニュースとイベント

18.11 Valeo

18.11.1 事業概要

18.11.2 提供サービス

18.11.3 事業戦略

18.11.4 SWOT分析

18.11.5 主要ニュースとイベント

18.12 YASA Limited

18.12.1 事業概要

18.12.2 提供サービス

18.12.3 事業戦略

18.12.4 SWOT分析

18.12.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

19 戦略的提言

20 付録

電気自動車のトラクションモーターとは、電気自動車(EV)、ハイブリッド車(HV)、プラグインハイブリッド車(PHEV)などの電動車両において、車輪を駆動するための主要な動力源となる電動機のことです。バッテリーからの電力を機械エネルギーに変換し、車両を走行させる役割を担います。高いトルクと効率が求められ、車両の加速性能、最高速度、航続距離に直接影響を与えます。また、回生ブレーキ機能も持ち、減速時に運動エネルギーを電力に変換してバッテリーに戻すことで、エネルギー効率を高める重要な役割を果たしています。

トラクションモーターにはいくつかの主要な種類があります。一つ目は「永久磁石同期モーター(PMSM)」です。これはローターに強力な永久磁石を使用することで、高い出力密度と効率を実現し、小型軽量であるため、現在のEVの主流となっています。希土類磁石(ネオジム磁石など)を使用するため、材料コストが課題となることもあります。二つ目は「誘導モーター(IM)」です。ローターに磁石を使用せず、電磁誘導によってトルクを発生させます。構造が比較的シンプルで堅牢、コストも抑えられますが、PMSMに比べて効率や出力密度で劣る場合があります。高速域での安定性に優れる特徴があります。三つ目は「巻線界磁同期モーター(WFSynRM)」です。ローターに巻線を使用し、電流を流すことで磁界を生成します。磁石を使用しないため、希土類磁石の供給リスクやコスト変動の影響を受けず、磁界の強さを制御できるため、広い速度範囲で高効率を維持しやすい利点があります。その他、「スイッチトリラクタンスモーター(SRM)」なども研究開発が進められています。

これらのトラクションモーターは、様々な電動車両に利用されています。バッテリーからの電力のみで走行する「電気自動車(EV)」では唯一の動力源として、日産リーフやテスラ各モデルなどに搭載されています。エンジンとモーターを併用する「ハイブリッド車(HV)」では、発進・低速走行、加速アシスト、回生ブレーキなどに利用され、トヨタプリウスなどが代表的です。外部充電が可能な「プラグインハイブリッド車(PHEV)」では、EV走行距離が長く、モーターの役割がより重要になります。また、水素と酸素の化学反応で発電し、その電力でモーターを駆動する「燃料電池車(FCV)」にも搭載されています。さらに、電気バスや電気トラックといった商用車、鉄道車両などにも応用されています。

トラクションモーターの性能を支える、または密接に関連する技術も多岐にわたります。最も重要なものの一つが「パワーエレクトロニクス(インバーター)」です。これはバッテリーの直流電力をモーター駆動に適した交流電力に変換し、モーターの回転数やトルクを精密に制御します。SiC(炭化ケイ素)などの次世代半導体材料の採用により、高効率化、小型軽量化が進んでいます。また、モーターに電力を供給する「バッテリー技術」も不可欠であり、その性能がEVの航続距離や性能を左右します。モーターやインバーターは高出力時に発熱するため、効率的な「冷却技術」も重要です。モーターの回転数を車輪に適切なトルクと速度で伝える「減速機・トランスミッション」、高精度なトルク制御や回生ブレーキ制御を実現する「モーター制御技術」、そして高効率な磁石材料や高耐熱・高強度な巻線材料などの「材料技術」も、トラクションモーターの進化に大きく貢献しています。