❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

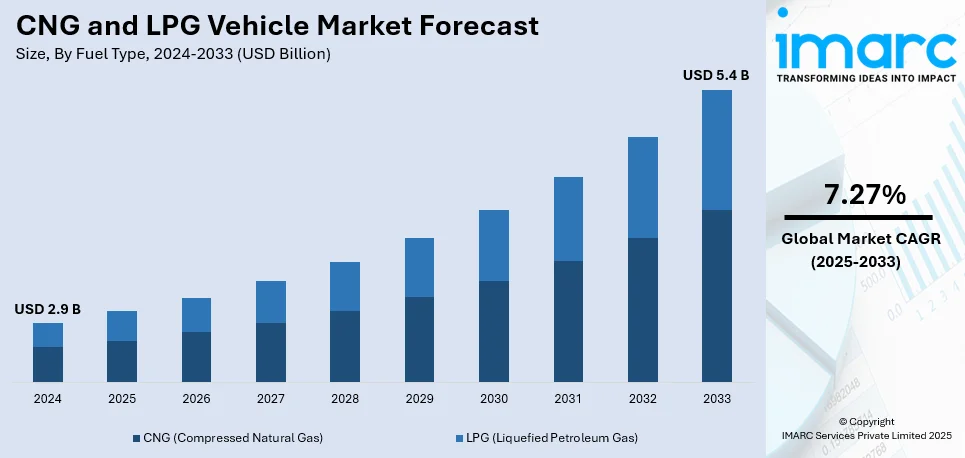

世界のCNGおよびLPG車市場は、2024年に29億ドルと評価され、2033年には54億ドルに達すると予測されており、2025年から2033年までの年平均成長率(CAGR)は7.27%です。アジア太平洋地域が2024年に38.2%以上の市場シェアを占め、市場を牽引しています。この成長は、自動車産業の発展、燃料価格の高騰、OEM(相手先ブランド製造)装着車両への需要増加、環境汚染への懸念の高まり、および厳格な排出ガス規制によって推進されています。

CNGおよびLPG車は、従来のガソリン車やディーゼル車と比較して炭素排出量が少ないため、環境意識の高い消費者やグリーンな代替燃料を推進する政府にとって好ましい選択肢となっています。例えば、インドのAuto LPG連合は、Auto LPGをクリーン燃料として認識し、税制優遇や政策支援を求めることで、その環境的・経済的利点を強調しました。また、CNGおよびLPGは燃料費の節約にもつながるため、コストに敏感な顧客の間での採用も促進されています。政府の支援政策、税制優遇、補助金も市場成長に大きく貢献しており、エンジン技術の進歩と給油インフラの拡大が、車両性能とアクセシビリティを向上させ、世界的な需要を押し上げています。米国では、環境意識の高まりと温室効果ガス削減を目的とした連邦および州レベルの排出ガス規制が市場を牽引しています。同国には700以上の公共CNG給油所が存在し、利便性と効率性が向上しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **低排出ガス車への注力:** 世界中の政府が、大気汚染や気候変動といった環境課題に対処するため、低排出ガス車を優先しています。排出基準やグリーン認証などの政策、税制優遇、補助金、規制緩和が、CNGやLPGのようなクリーンな代替燃料への移行を促しています。これにより、輸送部門の環境負荷を軽減する実行可能な解決策として、CNGおよびLPG車の需要が高まり、自動車メーカーは低排出ガス車のポートフォリオを拡大しています(例:タタ・モーターズのNexon iCNGの発売)。

2. **アフターマーケット改造キットの登場:** 特に新興地域において、アフターマーケット改造キットの普及がCNGおよびLPG車市場のシェアを大幅に押し上げています。これらのキットは、新車を購入することなく、従来の燃料からクリーンな代替燃料へ移行するための費用対効果の高い方法を提供します。現代のキットは、燃料噴射装置、レギュレーター、軽量貯蔵タンクなどの先進部品を含み、安全性と効率性を確保しています。インドのKR Fuelsは、BS4二輪車用LPG改造キットの承認を初めて取得し、クリーン燃料ソリューションの普及を目指しています。

3. **政府の補助金とインセンティブ:** 世界中の政府が、財政的インセンティブと政策支援を通じてCNGおよびLPG車の採用を積極的に奨励しています。これには、車両購入補助金、登録料の減免、税額控除などが含まれ、消費者の初期費用を軽減します。一部の地域では、給油インフラ開発を支援するための助成金も提供されており、アクセシビリティを向上させています(例:ムンバイ、ターネ、ライガドにおけるCNG商用車オーナー向けのマハナガル・ガス・リミテッドのインセンティブスキーム)。

市場は燃料タイプ、車両タイプ、販売チャネルに基づいて分類されています。燃料タイプ別では、CNG(圧縮天然ガス)が2024年に約95.4%の市場シェアを占め、最大のセグメントとなっています。これは、従来の燃料と比較して低コストであることによる大幅な節約効果、クリーンな燃焼プロセスによる温室効果ガス排出量の削減、都市部および地方におけるCNG給油所の堅牢なインフラ整備、そしてCNGエンジン技術と貯蔵システムの進歩による車両効率と性能の向上に起因しています。

CNGおよびLPG車市場は、車両タイプ別、販売チャネル別、地域別に異なる動向を示している。

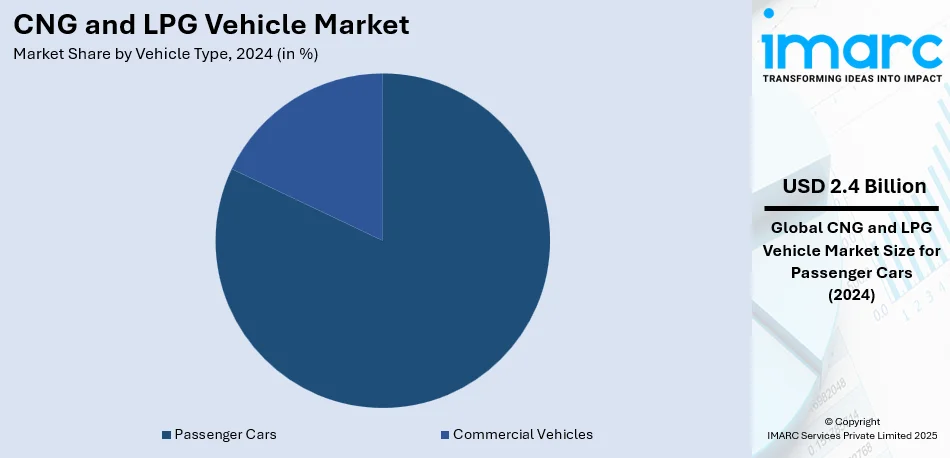

車両タイプ別では、乗用車が2024年に約82.3%の市場シェアを占め、市場を牽引している。これは、費用対効果と環境への配慮を求める需要の高まり、燃料価格の上昇、都市化の進展が背景にある。自動車メーカーによる性能と安全性を高めたCNG/LPG車モデルの投入、政府のインセンティブ、代替燃料インフラの拡大も乗用車の優位性を確立している。

販売チャネル別では、既存車両を代替燃料車に改造するレトロフィットが最大の市場シェアを保持している。これは、新車のOEMモデルが高価な地域において、費用対効果の高いソリューションとして広く受け入れられているためである。レトロフィットキットの技術進歩、多様な車種への対応性、新車購入不要な柔軟性、政府の支援政策、低い設置コストがその人気を支えている。

地域別では、アジア太平洋地域が2024年に38.2%以上の市場シェアを占め、最大の市場となっている。中国、インド、インドネシアなどの国々での高い需要が牽引役であり、急速な都市化、燃料価格の高騰、政府による補助金やインフラ整備(給油所など)の推進が背景にある。また、豊富な天然ガス資源が安定供給を保証し、自動車メーカーが地域ニーズに合わせた手頃なモデルを投入していることも、この地域の市場成長を後押ししている。

各地域の詳細な分析では、以下の点が挙げられる。

北米のCNGおよびLPG車市場は、環境問題への意識の高まりと経済的利益により着実に成長している。米国が地域市場の81.90%を占め、大気汚染や温室効果ガス排出への懸念から、消費者や企業がよりクリーンな代替手段へと移行している。ガソリンやディーゼルに比べて天然ガスのコストが低いことも、特にフリート車両の運用コスト削減に貢献している。税額控除、リベート、インフラ拡大などの政府支援も導入を促進しており、カナダも同様の措置で市場成長に貢献している。米国ではすでに13万5千台以上の天然ガス車が走行しており、イノベーションと支援政策によりさらなる拡大が見込まれる。

アジア太平洋地域では、厳しい環境政策と従来の燃料に代わる安価な代替品の入手可能性が需要の主要な推進力となっている。インドや中国では、より厳しい排出基準が設定され、クリーンな車両への移行が求められている。インドには2050年まで需要を満たすと推定される膨大な未開発天然ガス資源があり、これが安価で信頼性の高いCNG車の利用を促進している。政府による補助金や税額控除政策、手頃な信用供与、中間層の増加、輸入石油依存度低減への企業の注力も、クリーン燃料への移行を加速させている。

欧州のCNGおよびLPG車市場の需要は、厳格な環境基準、温室効果ガス排出量削減を求める政策、クリーン技術への需要、従来の自動車燃料の代替といった要因によって説明される。欧州連合は2021年に「第一次気候法」を制定し、2030年までに排出量を40%削減し、2050年までに気候中立経済になるという目標を設定した。さらに、欧州委員会は2024年2月に2040年までに温室効果ガス排出量を90%削減するという中間目標を提案し、持続可能な交通への移行を深化させている。これらの野心的な政策が、CNGやLPG車のような低排出ガス車の需要を大きく押し上げている。税制優遇、燃料補助金、インフラ改善のための政府助成金といった市場インセンティブも導入を後押ししている。

CNGおよびLPG車市場は、環境意識の高まり、ガソリンやディーゼル燃料費の高騰、政府の奨励策、そして天然ガスの社会経済的利点によって成長を続けている。給油インフラの拡大と技術革新も市場拡大の重要な要因である。

地域別に見ると、欧州では環境意識と燃料費が市場を牽引し、給油インフラの整備が進むことで市場シェアを拡大している。ラテンアメリカでは、燃料価格の高騰に対するコスト削減効果と政府のインセンティブが主な推進力となっている。例えば、ブラジルやアルゼンチンでは給油所の増加が見られ、税制優遇や補助金が市場を活性化させている。中東およびアフリカ地域では、経済的および環境的懸念が市場を牽引。特に中東は世界最大の天然ガス埋蔵量を誇り、その豊富さがCNG車の普及を後押ししている。各国政府もクリーンな交通手段を奨励する政策を導入している。

競争環境は非常に激しく、技術革新、政府のインセンティブ、環境持続可能性への注力が競争を促進している。市場参加企業は、エンジン効率の向上、軽量貯蔵システム、デュアル燃料技術の開発に注力し、性能と魅力を高めている。また、費用対効果の高い改造ソリューションを提供することで、より広範な層が代替燃料へ移行できるよう支援している。給油インフラの拡大やエネルギー供給業者との戦略的提携も競争を激化させている。新興市場では手頃な価格と現地生産能力が、先進地域では厳格な排出基準と先進技術の採用が主要な競争要因となっている。

最近の動向として、2024年11月にはHyundai Motor IndiaがCNG車への注力を強化し、CNG車の販売が同社全体の12.8%を占めるまでに成長。2030年までに17,500箇所のCNGステーション設置を目指している。主要企業にはAB Volvo、Hyundai Motor Company、IVECO S.p.A、Suzuki Motor Corporation、Tata Motors Limitedなどが挙げられる。

2024年10月にはトヨタ自動車がLPGハイブリッドシステムを搭載した「JPNタクシー」を発表し、優れた燃費とCO2排出量削減を実現した。同月、タタ・モーターズはLNGトラック「Tata Prima 5530 S LNG」の供給を開始し、150台のLNG動力トラック受注の一部を納入した。9月には、マルチ・スズキがインドで14番目のCNGモデルとなる「Swift CNG」を発売し、燃費性能を向上させた。また、タタ・モーターズは「Nexon」のiCNGバージョンを発表し、高性能で環境に優しいサブコンパクトSUV市場に参入した。同じく9月、ルノーの子会社であるダチアは、2010年以来LPG車販売が100万台を突破したことを発表。2020年に導入されたECO-G100デュアル燃料システムは、ガソリンエンジンよりも優れたトルクと効率を提供し、ツインタンク技術により最大1,500kmの航続距離を実現している。

本レポートは、2019年から2033年までのCNGおよびLPG車市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の評価、主要企業の競争状況などを詳細に分析している。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のCNGおよびLPG車市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のCNGおよびLPG車市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のCNGおよびLPG車市場 – 燃料タイプ別内訳

6.1 CNG (圧縮天然ガス)

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 LPG (液化石油ガス)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.7 燃料タイプ別の魅力的な投資提案

7 世界のCNGおよびLPG車市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.3.1 スーパーマーケットおよびハイパーマーケット

7.1.3.2 コンビニエンスストア

7.1.3.3 専門店

7.1.3.4 その他

7.1.4 市場予測 (2025-2033)

7.2 商用車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.3.1 企業ウェブサイト

7.2.3.2 サードパーティウェブサイト

7.2.4 市場予測 (2025-2033)

7.3 車両タイプ別の魅力的な投資提案

8 世界のCNGおよびLPG車市場 – 販売チャネル別内訳

8.1 OEM (相手先ブランド製造)

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.3.1 スーパーマーケットおよびハイパーマーケット

8.1.3.2 コンビニエンスストア

8.1.3.3 専門店

8.1.3.4 その他

8.1.4 市場予測 (2025-2033)

8.2 レトロフィット

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.3.1 企業ウェブサイト

8.2.3.2 サードパーティウェブサイト

8.2.4 市場予測 (2025-2033)

8.3 販売チャネル別の魅力的な投資提案

9 世界のCNGおよびLPG車市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 燃料タイプ別市場内訳

9.1.1.4 車両タイプ別市場内訳

9.1.1.5 販売チャネル別市場内訳

9.1.1.6 主要プレーヤー

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 燃料タイプ別市場内訳

9.1.2.4 車両タイプ別市場内訳

9.1.2.5 販売チャネル別市場内訳

9.1.2.6 主要プレーヤー

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 燃料タイプ別市場内訳

9.2.1.4 車両タイプ別市場内訳

9.2.1.5 販売チャネル別市場内訳

9.2.1.6 主要プレーヤー

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 燃料タイプ別市場内訳

9.2.2.4 車両タイプ別市場内訳

9.2.2.5 販売チャネル別市場内訳

9.2.2.6 主要プレーヤー

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 燃料タイプ別市場内訳

9.2.3.4 車両タイプ別市場内訳

9.2.3.5 販売チャネル別市場内訳

9.2.3.6 主要プレーヤー

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 燃料タイプ別市場内訳

9.2.4.4 車両タイプ別市場内訳

9.2.4.5 販売チャネル別市場内訳

9.2.4.6 主要プレーヤー

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 燃料タイプ別市場内訳

9.2.5.4 車両タイプ別市場内訳

9.2.5.5 販売チャネル別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 燃料タイプ別市場内訳

9.3.1.4 車両タイプ別市場内訳

9.3.1.5 販売チャネル別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 燃料タイプ別市場内訳

9.3.2.4 車両タイプ別市場内訳

9.3.2.5 販売チャネル別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 燃料タイプ別市場内訳

9.3.3.4 車両タイプ別市場内訳

9.3.3.5 販売チャネル別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 燃料タイプ別市場内訳

9.3.4.4 車両タイプ別市場内訳

9.3.4.5 販売チャネル別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 燃料タイプ別市場内訳

9.3.5.4 車両タイプ別市場内訳

9.3.5.5 販売チャネル別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 燃料タイプ別市場内訳

9.3.6.4 車両タイプ別市場内訳

9.3.6.5 販売チャネル別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 燃料タイプ別市場内訳

9.4.1.4 車両タイプ別市場内訳

9.4.1.5 販売チャネル別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 燃料タイプ別市場内訳

9.4.2.4 車両タイプ別市場内訳

9.4.2.5 販売チャネル別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 燃料タイプ別市場内訳

9.5.4 車両タイプ別市場内訳

9.5.5 販売チャネル別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のCNGおよびLPG車市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 ABボルボ

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースおよびイベント

11.2 現代自動車

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要ニュースおよびイベント

11.3 IVECO S.p.A

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要ニュースおよびイベント

11.4 スズキ株式会社

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要ニュースおよびイベント

11.5 タタ・モーターズ・リミテッド (タタ・グループ)

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

これは企業の部分的なリストに過ぎず、完全なリストはレポートに記載されていることにご留意ください。

12 世界のCNGおよびLPG車市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

14 戦略的提言

15 付録

CNGおよびLPG車両は、ガソリンやディーゼル燃料の代わりに圧縮天然ガス(CNG)または液化石油ガス(LPG)を燃料として走行する自動車です。これらの車両は、化石燃料と比較して燃焼時の排出ガスがクリーンであるという環境上の利点と、燃料コストが比較的安価であるという経済的な利点を持っています。特に、二酸化炭素(CO2)排出量の削減や、PM(粒子状物質)やNOx(窒素酸化物)の排出抑制に貢献し、地球温暖化対策や大気汚染改善に寄与する代替燃料車として注目されています。

車両の種類としては、主に二つに分けられます。一つは「専焼車(専用車)」で、CNGまたはLPGのみを燃料として走行するように設計された車両です。これらは新車製造時にガス燃料専用として作られます。もう一つは「バイフューエル車(二元燃料車)」で、ガソリンとCNG/LPGの両方を燃料として使用できる車両です。通常、エンジン始動時はガソリンを使用し、その後CNG/LPGに切り替えるか、ドライバーが任意で燃料を切り替えることができます。このタイプは、新車として製造される場合と、既存のガソリン車にガス燃料システムを後付け(コンバージョン)する場合があります。これにより、燃料供給インフラが限られている地域でも航続距離の不安なく柔軟な運用が可能です。

用途や応用例は多岐にわたります。日本では特にタクシー車両でLPG車が広く普及しており、走行距離が長く燃料費の削減効果が大きいことから経済的なメリットを享受しています。また、路線バスやごみ収集車、清掃車などの公共交通機関や業務用車両では、環境負荷低減の観点からCNG車が導入されるケースが増えています。特に都市部での大気質改善に貢献しています。倉庫内で使用されるフォークリフトなどでも、排気ガスがクリーンであるため屋内の作業環境を損なうことなくLPG車が利用されています。フリート車両や配送トラック、長距離輸送を行う車両など、走行距離が長い車両での導入も進んでおり、燃料コストの安定化と環境性能の両立が図られています。

関連技術としては、まず燃料タンクが挙げられます。CNG車は高圧ガスを貯蔵するため、高強度な鋼鉄、アルミニウム、または炭素繊維複合材料製の円筒形タンクが使用され、厳格な安全基準を満たしています。LPG車は比較的低圧ですが、頑丈な鋼鉄製タンクが用いられ、スペアタイヤスペースに収まるドーナツ型(トロイダル型)も一般的です。燃料供給システムでは、ガス燃料をエンジンに供給するための専用インジェクターや、高圧ガスを適切な圧力に減圧し、液体のLPGを気化させるレギュレーター(気化器)が不可欠です。エンジンの燃焼を最適化するため、ガス燃料の特性に合わせたエンジン制御ユニット(ECU)が搭載され、空燃比や点火時期を精密に制御し、最適な燃費と排出ガス性能を実現します。安全性確保のため、ガス漏れ検知システム、自動遮断弁、耐衝撃性設計なども重要な技術です。また、燃料を供給するためのCNGステーションやLPGスタンドといった専用のインフラ整備も、これらの車両の普及には欠かせません。これらの車両は、定期的な点検と適切なメンテナンスが安全な運用に不可欠とされています。