❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

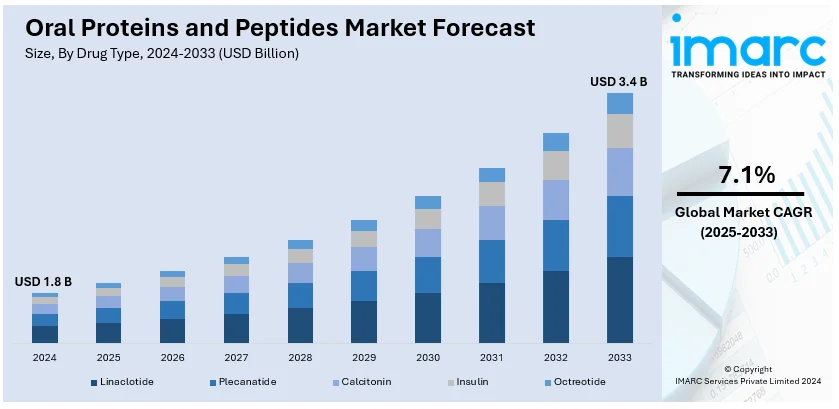

世界の経口タンパク質・ペプチド市場は、2024年に18億ドルと評価され、2033年までに34億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.13%で成長する見込みです。2024年現在、北米が市場の97.8%以上を占め、圧倒的なシェアを誇っています。

この市場成長の主要因は、糖尿病やがんといった慢性疾患の罹患率の増加、非侵襲的治療法への需要の高まり、そしてドラッグデリバリー技術の継続的な進歩です。国際糖尿病連合によると、世界の糖尿病患者数は2021年に約5億3700万人でしたが、2045年には7億8300万人に達すると予測されています。経口GLP-1受容体作動薬のような経口ペプチド療法は、注射治療に代わる効果的で患者に優しい選択肢を提供します。また、世界保健機関(WHO)の報告では、世界のがん負担は2040年までに47%増加すると見込まれており、これにより新たな非侵襲的薬物送達方法の必要性が高まり、経口タンパク質・ペプチド製剤の開発が促進されています。

米国は、その高度な医療インフラと慢性疾患の高い罹患率により、経口タンパク質・ペプチド市場を牽引しています。疾病対策予防センター(CDC)によると、3700万人以上のアメリカ人が糖尿病を患っており、セマグルチドのような経口GLP-1受容体作動薬への需要が高まっています。また、米国がん協会は、米国におけるがんの新規症例が年間190万件を超えると予測しており、革新的な経口治療ソリューションへのニーズを浮き彫りにしています。研究開発への多大な投資と強固な規制枠組みも、米国における先進的な経口タンパク質・ペプチド療法の開発と商業化を後押ししています。

ドラッグデリバリー技術の進歩、特にナノテクノロジーや遺伝子工学の活用は、市場の見通しを向上させています。例えば、ノボ ノルディスクは、2型糖尿病治療薬である経口セマグルチド(Rybelsus)の生体利用率を向上させるためにナノ粒子技術を採用しました。これにより、消化管の過酷な環境下でもペプチドが安定し、腸での効率的な吸収が可能になります。ファイザーの科学者たちも、ナノテクノロジーを用いて腫瘍を標的とする薬物送達方法を開発しており、副作用を最小限に抑えつつ、健康な細胞を温存する可能性を秘めています。

非侵襲的治療への需要の高まりも市場成長を促進しています。これらの治療法は、頻繁な注射に伴う不快感や不便さを解消し、患者の服薬遵守と快適性を向上させます。2023年10月には、GEヘルスケアとノボ ノルディスクが、超音波技術を用いた2型糖尿病および肥満の非侵襲的治療を進めるために提携しました。これは、慢性疾患管理のための非薬理学的代替療法を提供するものです。

慢性疾患の蔓延は、効果的で使いやすい経口タンパク質・ペプチド治療薬への需要をさらに高めています。WHOのデータによると、非感染性疾患(NCDs)は毎年4100万人を死亡させ、世界の全死亡の74%を占めています。米国では推定1億2900万人が少なくとも一つの慢性疾患を抱えています。

市場は薬物タイプ、用途、地域に基づいて分類されています。薬物タイプ別では、リナクロチドが市場の77.6%という圧倒的なシェアを占めています。これは、過敏性腸症候群(IBS-C)や慢性特発性便秘(CIC)といった消化器疾患の治療におけるその実証された有効性によるものです。アイアンウッド・ファーマシューティカルズとアレガンによって開発されたリナクロチドは、グアニル酸シクラーゼCアゴニストとして作用し、腸内の水分分泌を促進して症状を緩和します。その経口投与は、侵襲的治療に代わる便利な選択肢を提供し、患者の服薬遵守を大幅に改善しています。強力な臨床的証拠と一貫した治療効果、そして米国、欧州、アジアなどの主要市場での規制当局の承認が、その世界的な普及を確固たるものにしています。

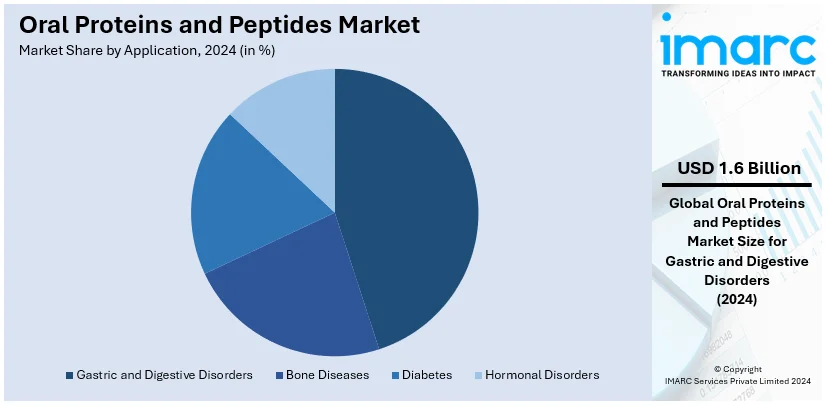

経口タンパク質・ペプチド市場は、プロモーション活動、医療機関からの推奨、患者の意識向上により成長している。用途別では、消化器疾患が市場の87.0%を占め、圧倒的なシェアを持つ。これは、過敏性腸症候群(IBS)、慢性特発性便秘(CIC)、炎症性腸疾患(IBD)といった疾患の有病率が高く、長期管理が必要なためである。経口製剤は注射剤に代わる便利で非侵襲的な選択肢を提供し、患者の服薬遵守率と生活の質を向上させる。リナクロチドやプレカナチドなどがこの分野の成長に貢献し、消化管環境でのバイオアベイラビリティと安定性向上に向けた研究開発投資も活発化している。規制当局の承認と治療選択肢の拡大により、消化器疾患分野は市場の主要な牽引役となるだろう。

地域別では、北米が市場の97.8%を占め、優位性を示している。これは、先進医療インフラ、高額な医療費支出、革新的な薬剤送達システムへの投資に起因する。同地域の製薬業界は、糖尿病、炎症性腸疾患、心血管疾患などの慢性疾患に対応するため、経口製剤の開発と商業化を積極的に進めている。米国FDAのような規制機関の支援は、経口セマグルチドのような治療薬の迅速な市場投入を可能にする。また、非侵襲的治療への選好、ノボノルディスクやファイザーといった主要企業の存在も、北米の市場リーダーシップを強化している。

特に米国は、薬剤送達技術の進歩と多額の医療費支出(2023年には世界の製薬R&D費の約40%に相当する1200億ドル)により、北米市場の99.8%を占める。国内の糖尿病患者が3840万人に達するなど、慢性疾患の影響が続き、ペプチド治療の需要が増大。FDAによる経口GLP-1受容体作動薬の承認強化も進む。ノボノルディスクやイーライリリーなどの主要企業も米国で事業を展開し、ポートフォリオを拡大している。2032年までに国民医療費が7.7兆ドルに増加すると予測され、費用対効果の高い経口ペプチド治療の開発の必要性が高まっている。

欧州市場は、強力なバイオ医薬品セクターと好ましい規制条件が市場を大きく左右する。2023年の製薬市場は約2890億ドルと評価され、バイオ医薬品とペプチドベースの治療法が大きく貢献。ドイツ、英国、フランスが開発を主導する。6000万人を超える欧州人が糖尿病に罹患するなど、慢性疾患が脅威となり、経口ペプチド薬の需要を押し上げている。EMAのPRIMEスキームは革新的な治療法の承認を保証し、市場成長を促進。アストラゼネカやサノフィなどの企業は、経口ペプチド製剤の進歩に向けた提携に投資し、市場を強化している。

アジア太平洋地域は、糖尿病やがんの有病率増加、医療アクセス向上、R&D投資の増加により、経口タンパク質・ペプチド市場で急速に成長している。中国とインドは、大規模な患者層と政府の支援により優位に立つ。WHOデータによると、非感染性疾患(NCDs)は東南アジア地域で健康と開発に大きな負担を課し、全死亡の62%を占める。2024年には中国でGan & Lee Pharmaceuticalsが経口インスリン製剤の治験を開始。日本の製薬セクターも発展し、武田薬品などが消化器疾患向け経口バイオ製剤を評価。インドの迅速承認経路のような規制改善も市場成長に拍車をかける。非侵襲的治療への大きな需要と医療費が、この地域の市場シェアを牽引している。

ラテンアメリカの経口タンパク質・ペプチド市場は、糖尿病人口の増加と非侵襲的治療への意識向上によって牽引される。ブラジルとメキシコは、医療インフラの拡大と慢性疾患管理を支援する政府プログラムにより、地域をリード。ブラジルのBiomm Pharmaceuticalsのような企業は、患者に優しい治療法として経口バイオ製剤に注目。メキシコの規制機関COFEPRISは、バイオシミラーの普及を促進している。

経口タンパク質およびペプチド市場は、多国籍企業と現地企業の戦略的提携による知識移転と技術向上、および活発なイノベーションが特徴である。

中東・アフリカ(MEA)地域は、糖尿病有病率の増加と医療インフラ投資により、この分野の新興市場として注目される。湾岸協力会議(GCC)諸国(サウジアラビア、UAEなど)は慢性疾患管理を推進。2024年にはノボ ノルディスクがUAEで経口ペプチド療法薬リベルサスの提供を拡大し、地域での受容度を示した。南アフリカでも地元企業が薬剤送達ソリューション開発に取り組む。農村部での医療アクセス不足は課題だが、政府の慢性疾患管理プログラム強化や非侵襲的薬剤送達方法による服薬遵守改善への注力は、市場の成長機会を創出している。

競争環境は、経口バイオアベイラビリティと安定性の課題克服に向けた製薬会社の研究開発投資、およびバイオテクノロジー企業と学術機関による送達システム(腸溶性コーティング、ナノ粒子技術など)の進歩を加速させる提携が特徴。市場リーダーは独自技術で差別化を図り、新興企業は糖尿病や腫瘍学といったニッチ分野を開拓。規制当局の承認と特許保護は競争優位性に不可欠であり、非侵襲的薬剤送達方法への需要増加や個別化医療におけるバイオ医薬品への移行が競争を促進する。

最近の動向では、2024年10月にノボ ノルディスクが経口セマグルチドの心血管アウトカム試験SOULの主要結果を発表。2024年5月には、バイオコン・リミテッドが韓国のハンドクと合成リラグルチドの商業化に関する独占契約を締結した。2023年11月には、アストラゼネカとEccogeneが肥満・2型糖尿病治療薬ECC5004のライセンス契約を結び、第I相試験で有望な結果を示した。2023年4月には、キエシ・ファルマシューティチS.p.A.が希少疾患分野強化のためAmryt Pharma Plcを買収。2023年1月、オラメドの2型糖尿病向け経口インスリン第3相試験は主要評価項目を達成しなかったが、特定の患者層で反応が見られ、新たな試験を開始予定。

本レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を網羅した包括的な分析を提供し、主要企業のプロファイルやポーターのファイブフォース分析を通じて市場の競争状況を詳細に評価する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の経口タンパク質およびペプチド市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 薬剤タイプ別市場内訳

6.1 リナクロチド

6.1.1 市場トレンド

6.1.2 市場予測

6.2 プレカナチド

6.2.1 市場トレンド

6.2.2 市場予測

6.3 カルシトニン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 インスリン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 オクトレオチド

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 胃腸および消化器疾患

7.1.1 市場トレンド

7.1.2 市場予測

7.2 骨疾患

7.2.1 市場トレンド

7.2.2 市場予測

7.3 糖尿病

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ホルモン障害

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 促進要因、阻害要因、および機会

9.1 概要

9.2 促進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入者の脅威

11.6 代替品の脅威

12 価格分析

13 競合情勢

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アムリット・ファーマ・ピーエルシー

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 アストラゼネカ・ピーエルシー

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 バイオコン・リミテッド

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 ノボ・ノルディスク・エーエス

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 オラメド・リミテッド

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 プロキシマ・コンセプツ・リミテッド

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

これは企業の一部リストであり、完全なリストはレポートに記載されています。

図目次

図1:世界:経口タンパク質およびペプチド市場:主要な促進要因と課題

図2:世界:経口タンパク質およびペプチド市場:販売額(10億米ドル)、2019-2024年

図3:世界:経口タンパク質およびペプチド市場予測:販売額(10億米ドル)、2025-2033年

図4:世界:経口タンパク質およびペプチド市場:薬剤タイプ別内訳(%)、2024年

図5:世界:経口タンパク質およびペプチド市場:用途別内訳(%)、2024年

図6:世界:経口タンパク質およびペプチド市場:地域別内訳(%)、2024年

図7:世界:経口タンパク質およびペプチド(リナクロチド)市場:販売額(100万米ドル)、2019年および2024年

図8:世界:経口タンパク質およびペプチド(リナクロチド)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界:経口タンパク質およびペプチド(プレカナチド)市場:販売額(100万米ドル)、2019年および2024年

図10:世界:経口タンパク質およびペプチド(プレカナチド)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界:経口タンパク質およびペプチド(カルシトニン)市場:販売額(100万米ドル)、2019年および2024年

図12:世界:経口タンパク質およびペプチド(カルシトニン)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界:経口タンパク質およびペプチド(インスリン)市場:販売額(100万米ドル)、2019年および2024年

図14:世界:経口タンパク質およびペプチド(インスリン)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界:経口タンパク質およびペプチド(オクトレオチド)市場:販売額(100万米ドル)、2019年および2024年

図16:世界:経口タンパク質およびペプチド(オクトレオチド)市場予測:販売額(100万米ドル)、2025-2033年

図17: 世界: 経口タンパク質およびペプチド(胃腸障害および消化器疾患)市場: 売上高(百万米ドル)、2019年および2024年

図18: 世界: 経口タンパク質およびペプチド(胃腸障害および消化器疾患)市場予測: 売上高(百万米ドル)、2025年~2033年

図19: 世界: 経口タンパク質およびペプチド(骨疾患)市場: 売上高(百万米ドル)、2019年および2024年

図20: 世界: 経口タンパク質およびペプチド(骨疾患)市場予測: 売上高(百万米ドル)、2025年~2033年

図21: 世界: 経口タンパク質およびペプチド(糖尿病)市場: 売上高(百万米ドル)、2019年および2024年

図22: 世界: 経口タンパク質およびペプチド(糖尿病)市場予測: 売上高(百万米ドル)、2025年~2033年

図23: 世界: 経口タンパク質およびペプチド(ホルモン障害)市場: 売上高(百万米ドル)、2019年および2024年

図24: 世界: 経口タンパク質およびペプチド(ホルモン障害)市場予測: 売上高(百万米ドル)、2025年~2033年

図25: 北米: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図26: 北米: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図27: 米国: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図28: 米国: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図29: カナダ: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図30: カナダ: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図31: アジア太平洋: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図32: アジア太平洋: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図33: 中国: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図34: 中国: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図35: 日本: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図36: 日本: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図37: インド: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図38: インド: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図39: 韓国: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図40: 韓国: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図41: オーストラリア: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図42: オーストラリア: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図43: インドネシア: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図44: インドネシア: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図45: その他: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図46: その他: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図47: 欧州: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図48: 欧州: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図49: ドイツ: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図50: ドイツ: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図51: フランス: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図52: フランス: 経口タンパク質およびペプチド市場予測: 売上高(百万米ドル)、2025年~2033年

図53: 英国: 経口タンパク質およびペプチド市場: 売上高(百万米ドル)、2019年および2024年

図54:英国:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図55:イタリア:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図56:イタリア:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図57:スペイン:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図58:スペイン:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図59:ロシア:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図60:ロシア:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図61:その他:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図62:その他:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図63:ラテンアメリカ:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図64:ラテンアメリカ:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図65:ブラジル:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図66:ブラジル:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図67:メキシコ:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図68:メキシコ:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図69:その他:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図70:その他:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図71:中東・アフリカ:経口タンパク質・ペプチド市場:販売額(百万米ドル)、2019年および2024年

図72:中東・アフリカ:経口タンパク質・ペプチド市場:国別内訳(%)、2024年

図73:中東・アフリカ:経口タンパク質・ペプチド市場予測:販売額(百万米ドル)、2025年~2033年

図74:グローバル:経口タンパク質・ペプチド産業:促進要因、抑制要因、機会

図75:グローバル:経口タンパク質・ペプチド産業:バリューチェーン分析

図76:グローバル:経口タンパク質・ペプチド産業:ポーターの5フォース分析

経口タンパク質およびペプチドとは、口から摂取され、消化管を経て体内に吸収されることを意図した、薬効成分や機能性成分としてのタンパク質やペプチドを指します。これらの分子は、注射剤と比較して患者さんの負担が少なく、自己投与が容易であるという大きな利点があります。しかし、消化管内では胃酸による変性や、プロテアーゼなどの消化酵素による分解を受けやすく、また分子サイズが大きいため腸管からの吸収が極めて困難であるという本質的な課題を抱えています。このため、全身作用や局所作用を効果的に発揮させるためには、これらの課題を克服するための特別な製剤技術や送達システムが不可欠となります。

種類としては、まず消化管での分解を受けにくい比較的低分子のペプチド、例えばジペプチドやトリペプチド、あるいはデスモプレシンなどの一部のホルモン様ペプチドが挙げられます。これらは比較的経口吸収が期待しやすい部類です。さらに、インスリン、GLP-1アナログ、成長因子、カルシトニンなどのより大きな治療用ペプチドや小さなタンパク質も、経口投与を目指して活発に研究開発が進められています。栄養補助食品の分野では、コラーゲンペプチド、ホエイプロテイン加水分解物、カゼインペプチドなどが、その機能性に着目され広く利用されています。

用途・応用例は非常に多岐にわたります。医薬品としては、糖尿病治療薬(例:経口インスリン、GLP-1受容体作動薬)、骨粗鬆症治療薬、自己免疫疾患治療薬、疼痛管理薬、さらにはがん治療薬としての開発が進められています。患者さんのQOL向上に大きく貢献する可能性を秘めています。また、栄養補助食品や機能性食品の分野では、筋肉量の維持・増強、関節の健康維持、皮膚の弾力性向上や保湿、血圧降下作用、免疫機能の調整、満腹感の促進による体重管理などを目的とした製品が数多く提供されています。その他、経口ワクチンとしての感染症予防や、消化管疾患の診断薬としての応用も研究されています。

関連技術としては、経口タンパク質・ペプチドの消化管内での安定性向上と吸収促進を目的とした様々な革新的なアプローチが開発されています。具体的には、胃酸からの保護を目的とした腸溶性コーティング技術、腸管上皮細胞間のタイトジャンクションを開き、吸収を高める吸収促進剤(例:サリチル酸誘導体、胆汁酸塩)、消化酵素による分解を防ぐプロテアーゼ阻害剤(例:バシトラシン、アプロチニン)などが挙げられます。さらに、薬剤をナノスケールやマイクロスケールでカプセル化し、安定性向上、徐放性、標的部位への選択的送達を目指すナノ粒子やマイクロ粒子技術、薬剤の溶解性や吸収性を改善するリポソームやエマルション、生体内で活性型に変換されることで吸収効率を高めるプロドラッグ化、そして腸管粘膜との接触時間を延長し吸収機会を増やす粘膜付着性システムなども、経口タンパク質・ペプチド製剤の実用化に不可欠な重要な技術群です。