❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

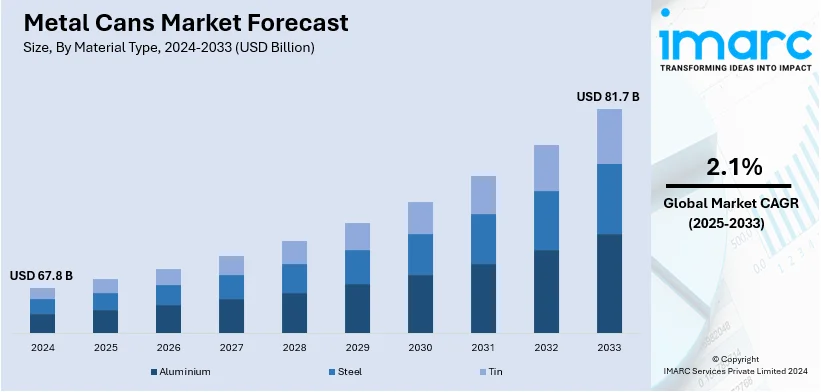

世界の金属缶市場は、2024年に678億米ドルと評価され、2033年までに817億米ドルに達すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)2.1%を示す見込みです。2024年には北米が市場を牽引し、32.7%以上の市場シェアを占めています。

この市場成長は、包装食品や飲料、特にソフトドリンク、ビール、エナジードリンク分野における需要の増加、持続可能性へのトレンド、リサイクル性、利便性、そして包装技術の革新によって推進されています。消費者は、保存期間が長く、持ち運びに便利な包装を好む傾向にあり、これが需要をさらに高めています。持続可能性のトレンドは極めて重要であり、特にアルミニウム製の金属缶は100%リサイクル可能で、他の素材と比較して環境負荷が低いとされています。軽量化された缶や印刷技術の向上といった包装技術の進歩は、コスト効率と製品の魅力を向上させています。メーカーと消費者の両方で環境に優しく持続可能な慣行への関心が高まっており、リサイクル可能で耐久性のある素材への移行を後押ししています。

米国市場では、包装飲料、特にソフトドリンク、ビール、エナジードリンクの需要が成長を牽引しています。外出先での利便性や、耐久性がありリサイクル可能な包装の必要性が重要な要因です。持続可能性への懸念から、メーカーはより環境に優しい素材の採用を進めており、アルミニウムはそのリサイクル性の高さから人気のある選択肢となっています。例えば、2024年10月にはPPGが「2 Million Cans Recycling Contest」に参加し、数百万個のアルミニウム飲料缶の回収を促進する取り組みを発表しました。これは、缶製造業者協会(CMI)などとのパートナーシップによるもので、リサイクルの重要性を学生に教えることを目的としています。

包装済み加工食品の需要増加も市場成長の主要因の一つです。現代の忙しいライフスタイルにおいて、これらの食品は消費者に利便性を提供します。インドの食品加工産業がGDPの13%を占め、政府が製造能力向上と輸出促進のためのPLIスキームを承認した例は、このトレンドを裏付けています。金属缶は、果物、野菜、スープ、ソース、レディミールなど、幅広い加工食品にとって理想的な包装ソリューションであり、長期保存、開けやすさ、分量管理、そして衛生的で安全な保護を提供します。

飲料需要の増加も市場シェアを刺激しており、コカ・コーラのような大手企業の収益成長がその一例です。金属は品質を損なうことなく容易にリサイクルできるため、環境問題への意識の高まりと埋立処分を減らしたいという消費者の願望が、金属缶市場の需要を促進しています。米国環境保護庁(EPA)によると、2018年のアルミニウム飲料缶のリサイクル率は50.4%で、67万トンがリサイクルされました。リサイクルインフラと技術への大規模な投資が進められており、政府や規制機関もリサイクルと廃棄物削減のための厳しい規制と目標を設定しています。例えば、2023年10月にはバドワイザー・ブリューイング・カンパニーAPACが中国で「Can-to-Can」リサイクルイニシアチブを開始し、アルミニウム缶のリサイクル率向上を目指しています。多くの金属缶メーカーも、包装にリサイクル素材を使用する目標を含む持続可能性目標を設定しており、これがリサイクル金属の需要増加につながっています。

廃棄物を最小限に抑え、資源効率を最大化することを目指す循環型経済の概念も、リサイクルの需要を後押ししています。インドのエネルギー・資源研究所(TERI)の分析では、アルミニウム缶が完全に循環型経済を支え、地球温暖化係数(GWP)が最も低いことが示されています。アイスティー、エナジードリンク、アルコール飲料、ソーダ、炭酸飲料など、様々な製品の包装ソリューションとして食品・飲料業界で金属缶の採用が拡大していることも、市場収益を牽引する主要因の一つです。ヨーロッパ地域におけるビールや炭酸飲料などのアルコール・非アルコール飲料の消費増加も、重要な成長促進要因となっています。例えば、2021年にはドイツがヨーロッパの金属缶市場で最大のビール生産国でした。

金属缶市場は、持続可能性とリサイクル性への意識の高まり、特にアルミニウム缶の需要増加により、堅調な成長を続けている。

材料別分析では、アルミニウムが2024年に市場シェアの約74.5%を占め、圧倒的なリードを保っている。アルミニウム缶の需要は、Ball Corporationによるネバダ州での新工場建設など、市場プレーヤーによる新規製造インフラへの投資増加と、品質やエネルギー効率を損なうことなく容易にリサイクルできるという持続可能性の利点に対する消費者の意識向上によって促進されている。

製造方法別では、ツーピース金属缶が2024年に市場シェアの約69.5%を占め、市場を牽引している。加工乳や練乳などに使用されるDWIスチール缶の製造・販売が増加しており、その多様な用途がこのセグメントの成長に貢献している。

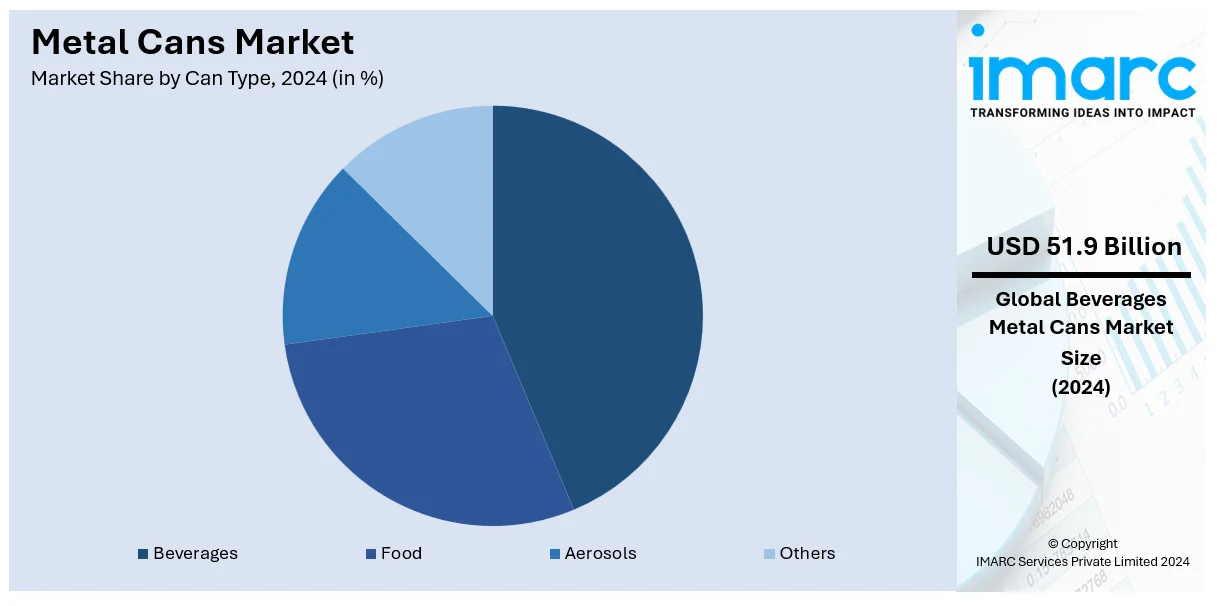

缶の種類別では、飲料用途が2024年に市場シェアの約76.5%を占め、最大のセグメントとなっている。金属缶は飲料を劣化、漏洩、汚染から守るために広く使用されており、これがセグメント成長の主要因である。特に若年層における炭酸飲料の需要増加や、ミレニアル世代におけるアルコール飲料への嗜好の高まり、可処分所得の増加も成長を後押ししている。

地域別分析では、北米が2024年に32.7%以上の市場シェアを占め、最大の市場となっている。高度に発達したインフラとリサイクル産業、主要市場プレーヤーの存在が成長を牽引している。持続可能な包装ソリューションへの戦略的取り組みや、カナダを含む国々での缶詰食品の需要増加も市場を活性化させている。米国は2024年に北米市場の65.40%以上を占め、飲料と食品が中心である。アルミニウム缶の需要は、そのリサイクル性から特に強く、2023年にはビールやソフトドリンクなどのアルコール飲料向けに約1505億缶が出荷された。持続可能性と軽量包装への消費者トレンド、Ball CorporationやCrown Holdingsなどの主要メーカーによる環境配慮型ソリューションへの投資、堅固な国内製造能力が市場を支えている。RTD飲料の消費増加と環境意識の高まりが、米国を金属缶産業のトップに押し上げている。

欧州の金属缶市場は、環境に優しい包装ソリューションへの需要増加により着実に成長している。欧州ではアルミニウム飲料缶の73%、スチール包装の85.5%がリサイクルされており、金属は最もリサイクルされる包装材料となっている。PETなどのポリマー系包装との競合はあるものの、炭酸ソフトドリンクやビールが需要の大きな部分を占める。リサイクル性からアルミニウム缶への移行が進んでおり、2023年にはアルミニウム缶の75%がリサイクルされた。持続可能性と循環経済に関する政府規制も、欧州を世界の持続可能な金属包装市場のリーダーにしている。

アジア太平洋地域の金属缶市場は、急速な都市化、消費者の嗜好の変化、可処分所得の増加により急成長している。中国は2023年に地域全体の金属缶生産量の約45%を占める最大の生産国かつ消費国である。飲料部門、特にソフトドリンク、ビール、エナジードリンクにおけるアルミニウム缶の需要が主要な牽引役となっている。インドも飲料産業の成長に支えられ、アルミニウム缶の輸入が大幅に増加している。持続可能性のトレンドとリサイクルを支援する政府政策がアルミニウム缶の需要をさらに加速させており、メーカーはこの地域の成長する需要に対応し、コスト優位性を活用するため生産施設への投資を増やしている。これにより、アジア太平洋地域は世界の金属缶産業の主要ハブとなっている。

ラテンアメリカの金属缶市場は、飲料消費の増加と中間層の拡大により好調である。ブラジルが地域最大の経済国として市場を牽引しており、2023年にはブラジルのアルミニウム缶市場の売上が1.65%増加した。

ブラジルの金属缶市場は、年間323億缶の消費量を誇り、一人当たり年間165個の12缶パックを消費するなど、特にビール分野で強い国内需要を示しています。2024年には、良好な経済状況、個人消費のトレンド、ノンアルコール飲料やフレーバー飲料の新製品投入に支えられ、市場の拡大が予測されています。ブラジルはリサイクル率が95%以上と世界的に高く、持続可能性とコスト効率の重要な推進力となっています。年間400億缶まで生産能力を拡大できるため、ラテンアメリカの金属缶部門において重要な存在です。2024年11月には、ブラジルアルミニウム缶製造者協会(Abralatas)がWorld of Cansと提携し、技術コンテンツの普及と業界情報へのアクセスを強化しました。

中東およびアフリカ地域では、金属缶の採用が徐々に進んでいます。医療システムの改善と医療研究への投資増加が市場成長を後押ししており、サウジアラビア、UAE、南アフリカなどが医療インフラの近代化と高度な治療へのアクセス向上を推進しています。UAEでは、国民一人当たり年間60缶以上、合計で年間約6億6千万個のアルミニウム飲料缶が消費されています。慢性疾患への意識の高まりと効果的な治療法の必要性も、この地域の市場発展に影響を与えています。2024年2月には、UAEでCrown、CANPACK、Emirates Global Aluminium(EGA)が協力し、使用済みアルミニウム飲料缶のリサイクルを促進する「Every Can Counts」キャンペーンを開始しました。

金属缶市場は競争が激しく、Ball CorporationやArdagh Groupなどの主要企業が業界を牽引しています。これらの企業は、環境に優しいパッケージングに対する消費者の需要に応えるため、製品革新、持続可能性、技術進歩に注力しています。主要戦略には、合併・買収、飲料・食品企業との提携、改良された缶デザインのための研究開発への投資が含まれます。リサイクル可能で軽量な素材への移行は競争をさらに激化させており、新興企業も特に発展途上市場での地域的な成長機会を活用しています。規制圧力と持続可能なパッケージングに対する消費者の嗜好の変化も、競争環境を形成しています。

最近の動向としては、2024年11月にBall CorporationがAlucanを買収し、ヨーロッパでの持続可能なアルミニウムパッケージング製品を拡大しました。2024年7月にはSilgan Holdings Inc.がWeener Plastics Holdings B.V.を買収し、グローバルなディスペンシングおよび特殊クロージャー事業を強化。2024年6月にはSonocoがEviosysを買収し、世界をリードする金属食品缶およびエアロゾルパッケージングプラットフォームを構築しました。2023年12月にはVincaがArdagh Metal Packagingのワイン缶でオーガニックシチリアワインを発売しています。

本市場調査レポートは、2019年から2033年までの金属缶市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境は主要企業の現在の位置付けに関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の金属缶市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場内訳

6.1 アルミニウム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 スチール

6.2.1 市場トレンド

6.2.2 市場予測

6.3 錫

6.3.1 市場トレンド

6.3.2 市場予測

7 製造方法別市場内訳

7.1 2ピース金属缶

7.1.1 市場トレンド

7.1.2 市場予測

7.2 3ピース金属缶

7.2.1 市場トレンド

7.2.2 市場予測

8 缶タイプ別市場内訳

8.1 食品

8.1.1 市場トレンド

8.1.2 主要セグメント

8.1.2.1 野菜

8.1.2.2 果物

8.1.2.3 ペットフード

8.1.2.4 その他

8.1.3 市場予測

8.2 飲料

8.2.1 市場トレンド

8.2.2 主要セグメント

8.2.2.1 アルコール飲料

8.2.2.2 非アルコール飲料

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Allied Cans Limited

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Ardagh Group

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Ball Corporation

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Berlin Packaging

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Envases Group

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Hindustan Tin Works Ltd.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 Independent Can Company

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Kaira Can Company Limited

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Kian Joo Can Factory Berhad

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Mauser Packaging Solutions

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 SKS Bottle & Packaging, Inc.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 The Cary Company

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図目次

図1:世界:金属缶市場:主要な推進要因と課題

図2:世界:金属缶市場:販売額(10億米ドル)、2019-2024年

図3:世界:金属缶市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の:金属缶市場:材料タイプ別内訳(%)、2024年

図5:世界の:金属缶市場:製造方法別内訳(%)、2024年

図6:世界の:金属缶市場:缶タイプ別内訳(%)、2024年

図7:世界の:金属缶市場:地域別内訳(%)、2024年

図8:世界の:金属缶(アルミニウム)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の:金属缶(アルミニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界の:金属缶(スチール)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の:金属缶(スチール)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界の:金属缶(錫)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の:金属缶(錫)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界の:金属缶(ツーピース金属缶)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の:金属缶(ツーピース金属缶)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界の:金属缶(スリーピース金属缶)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の:金属缶(スリーピース金属缶)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界の:金属缶(食品)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の:金属缶(食品)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界の:金属缶(飲料)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の:金属缶(飲料)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界の:金属缶(エアゾール)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の:金属缶(エアゾール)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界の:金属缶(その他の缶タイプ)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の:金属缶(その他の缶タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図26:北米:金属缶市場:販売額(百万米ドル)、2019年および2024年

図27:北米:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図28:米国:金属缶市場:販売額(百万米ドル)、2019年および2024年

図29:米国:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図30:カナダ:金属缶市場:販売額(百万米ドル)、2019年および2024年

図31:カナダ:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図32:アジア太平洋:金属缶市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図34:中国:金属缶市場:販売額(百万米ドル)、2019年および2024年

図35:中国:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図36:日本:金属缶市場:販売額(百万米ドル)、2019年および2024年

図37:日本:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図38:インド:金属缶市場:販売額(百万米ドル)、2019年および2024年

図39:インド:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図40:韓国:金属缶市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図42:オーストラリア:金属缶市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図44:インドネシア:金属缶市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図46:その他:金属缶市場:販売額(百万米ドル)、2019年および2024年

図47:その他:金属缶市場予測:販売額(百万米ドル)、2025年~2033年

図48:欧州:金属缶市場:販売額(百万米ドル)、2019年および2024年

図49:欧州:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図50:ドイツ:金属缶市場:販売額(百万米ドル)、2019年および2024年

図51:ドイツ:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図52:フランス:金属缶市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図54:英国:金属缶市場:販売額(百万米ドル)、2019年および2024年

図55:英国:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図56:イタリア:金属缶市場:販売額(百万米ドル)、2019年および2024年

図57:イタリア:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図58:スペイン:金属缶市場:販売額(百万米ドル)、2019年および2024年

図59:スペイン:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図60:ロシア:金属缶市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図62:その他:金属缶市場:販売額(百万米ドル)、2019年および2024年

図63:その他:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図64:ラテンアメリカ:金属缶市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図66:ブラジル:金属缶市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図68:メキシコ:金属缶市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図70:その他:金属缶市場:販売額(百万米ドル)、2019年および2024年

図71:その他:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図72:中東・アフリカ:金属缶市場:販売額(百万米ドル)、2019年および2024年

図73:中東・アフリカ:金属缶市場:国別内訳(%)、2024年

図74:中東・アフリカ:金属缶市場予測:販売額(百万米ドル)、2025-2033年

図75:世界:金属缶産業:SWOT分析

図76:世界:金属缶産業:バリューチェーン分析

図77:世界:金属缶産業:ポーターのファイブフォース分析

金属缶は、スチール(ブリキ、ティンフリースチール)やアルミニウムなどの金属材料で作られる容器です。食品、飲料、化学製品などの内容物を気密に保存・輸送するために広く利用されています。優れた気密性、遮光性、耐久性、そして高いリサイクル性が特徴です。

金属缶は材料と製法で分類されます。材料では、スチール缶(ブリキ缶、ティンフリースチール缶)とアルミ缶が主流です。アルミ缶は軽量でリサイクル性に優れ、主に飲料用途で使われます。製法では、胴と底が一体成形される「2ピース缶」と、胴、底、蓋が別々に製造される「3ピース缶」があります。2ピース缶にはDI(Draw and Iron)缶やDRD(Draw and Redraw)缶があり、主に飲料や一部食品に用いられます。3ピース缶は食品缶や一般缶に多く見られます。用途別では、飲料缶、食品缶、一般缶、エアゾール缶などがあります。

金属缶の用途は広範です。飲料分野では、ビール、清涼飲料水、コーヒー、お茶、ジュースなどにアルミ缶が多用され、軽量性や冷却性が評価されています。食品分野では、魚介類、肉類、野菜、果物などの缶詰にスチール缶が主に用いられ、長期保存や栄養保持に貢献します。粉ミルクや菓子、食用油の容器としても利用されます。また、塗料、溶剤、潤滑油などの化学製品や工業製品の容器(一般缶)としても不可欠です。ヘアスプレー、制汗剤、殺虫剤などのエアゾール製品にも使われています。

金属缶の製造には高度な技術が関わります。製缶技術では、アルミ缶の軽量化に貢献するDI製法や、深絞り加工のDRD製法、3ピース缶の胴接合に用いられる溶接技術、蓋と胴の巻き締め技術などがあります。内容物の品質保持と安全性を確保するため、内面コーティング技術は重要で、エポキシ樹脂やポリエステル樹脂などが使われ、近年はBPAフリーコーティングの開発が進んでいます。消費者の購買意欲を高める印刷・装飾技術も進化し、オフセット印刷やUV印刷、エンボス加工など多様なデザイン表現が可能です。環境負荷低減のため、使用済み金属缶の効率的な回収・選別・溶解・再利用といったリサイクル技術が確立されています。軽量化技術も継続的に開発され、材料の薄肉化や形状最適化により資源消費量の削減が図られています。開口部についても、ステイオンタブ(SOT)やフルオープンエンド(FOE)など、利便性を高める技術が進化しています。