❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

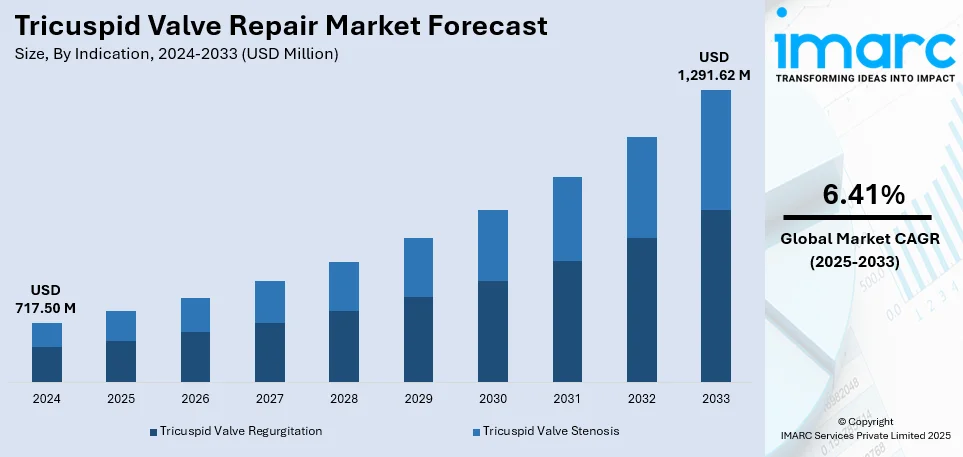

世界の三尖弁修復市場は、2024年に7億1,750万米ドルと評価され、2033年までに12億9,162万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.41%で成長すると予測されています。2024年には北米が市場の40%以上を占め、優位な地位を確立しています。

この市場成長は、主に低侵襲経カテーテルエッジ・ツー・エッジ修復(TEER)手技の利用増加、診断と患者選択におけるAIの著しい進歩、そして革新的なデバイス開発と臨床試験の急速な拡大によって牽引されています。また、心不全や肺高血圧症を抱える高齢者を中心に弁膜症の症例が増加していることも背景にあります。診断技術の向上、高度な画像診断、リアルタイムモニタリング、低侵襲修復技術への投資増加も市場を後押ししています。個別化された治療アプローチへの需要、有利な償還政策、ロボット支援手術の採用増加も市場拡大に貢献しています。

市場の主要なトレンドとして、まず低侵襲TEER手技の採用拡大が挙げられます。三尖弁逆流症(TR)の有病率上昇と従来の外科的介入の限界により、市場はTEER手技への顕著な移行を経験しています。TRは米国成人の5%から20%に影響し、孤立性TRも独立した病態として認識されています。TEERは開心術の適応とならない高リスク患者にとって好ましいアプローチであり、患者転帰を改善し、入院期間を短縮します。クリップベースのデバイスやカテーテル技術の進歩、規制当局の承認増加、医師のトレーニング強化により、TEERは世界の三尖弁修復市場を支配する態勢を整えています。

次に、診断と患者選択における人工知能(AI)の統合が進んでいます。AIは診断精度、患者選択、手技計画を向上させることで市場に革命をもたらしています。心エコー検査や心臓MRIのようなAI搭載画像診断ツールは、TRの正確な評価を可能にし、タイムリーな介入を保証します。例えば、AISAPはAI駆動型ポイントオブケア超音波プラットフォーム「AISAP CARDIO」のFDA承認を取得し、心臓専門医以外の医師でも迅速かつ正確な診断を可能にしました。機械学習モデルは、介入の理想的な候補者を特定するのに役立ち、AI搭載の予測分析は合併症を早期に検出します。AIの採用拡大は、意思決定と手技効率の最適化を促進し、市場シェアを拡大すると期待されています。

最後に、臨床試験と新規デバイス開発の拡大が挙げられます。市場は、専用の修復ソリューションが不足していた問題に対処するため、臨床試験と革新的なデバイス開発によって急速な成長を遂げています。三尖弁逆流症が罹患率と死亡率に与える影響が認識されるにつれて、メーカーはリーフレット修復、弁輪形成リング、腱索置換術などの高度な経カテーテル修復システムに投資しています。進行中の臨床試験は、新たなデバイスを評価し、治療選択肢の拡大への道を開いています。研究機関と業界リーダー間の戦略的協力、および規制当局の承認増加により、より効果的で耐久性のあるソリューションが世界の市場状況を再形成すると期待されています。

適応症別では、三尖弁逆流症が2024年に市場の約84.7%を占める最大のセグメントであり、その高い有病率と診断率の増加が要因となっています。

三尖弁修復市場は、心不全、肺高血圧症、心房細動の症例増加、経カテーテル三尖弁修復(TTVR)デバイスの普及、患者転帰の改善により成長を続けている。特に三尖弁逆流症が市場を牽引する主要セグメントであり、意識向上、介入適応の拡大、高齢化がその優位性をさらに強固にしている。

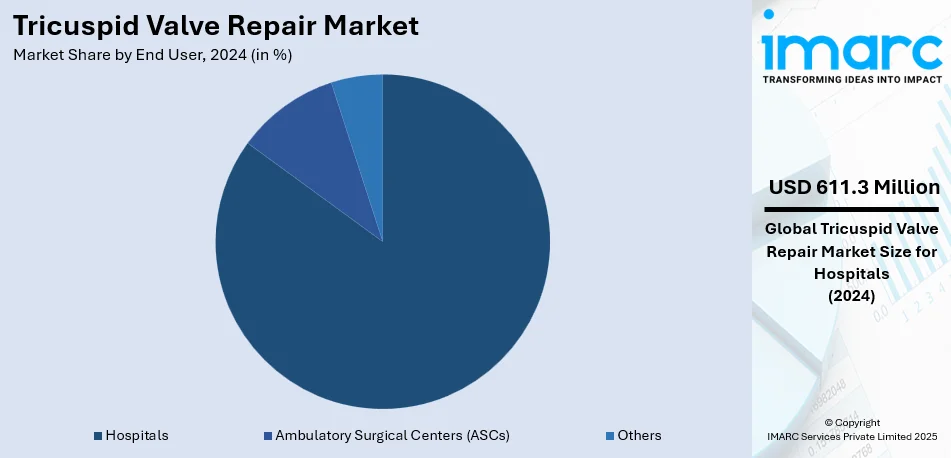

エンドユーザー別では、病院が2024年に約85.2%の市場シェアを占め、市場をリードしている。これは、高度なインフラ、専門的な心臓病ユニット、熟練した医療専門家の存在による。三尖弁逆流症の症例増加が病院への入院を促し、病院は包括的な患者管理、術後モニタリング、高度な画像診断技術を提供することで優れた治療成果を保証している。また、低侵襲手術への嗜好の高まり、医療費の増加、償還範囲の拡大も病院ベースの治療を後押ししている。患者からの高い信頼、設備の整った手術室、学際的なケアも病院の優位性を強化している。

地域別では、北米が2024年に40.0%以上の最大市場シェアを占めている。これは、発達した医療インフラ、低侵襲手術の高い採用率、三尖弁逆流症の有病率増加に起因する。強力な研究開発投資、有利な償還政策、革新的な経カテーテル修復技術へのアクセスも市場成長に貢献している。心血管疾患を持つ高齢者人口の増加、主要市場プレーヤーの存在、意識向上、専門的な心臓センターの多さも市場を牽引している。

米国は2024年に北米三尖弁修復市場の86.70%を占め、心不全症例の増加が主な要因である。2024年時点で20歳以上の米国人約670万人が心不全を抱え、この数は2050年までに1140万人に達すると予測されている。高齢化に伴う心不全の増加は、効果的な治療法への需要を高め、低侵襲技術の統合や医療技術の進歩が修復術の採用を促進している。

欧州では、高齢化が三尖弁修復の採用を大きく推進している。WHO欧州地域では、60歳以上の人口が2021年の2億1500万人から2050年には3億人以上に増加すると予測されており、これに伴い三尖弁機能不全を含む心血管疾患の有病率が上昇している。高齢患者のニーズに対応するため、高度な心臓ケアソリューションへの注力が進み、低侵襲技術の革新と手術転帰の改善が採用を後押ししている。

アジア太平洋地域では、医療費の増加が三尖弁修復の採用を促進している。インドの公的医療費はGDP比で2021年度の1.6%から2023年度には2.1%に増加した。経済成長に伴い、医療インフラと高度な治療へのアクセス改善に資源が配分され、医療技術の拡大と専門的な心臓センターの増加が需要を高めている。心臓関連疾患への意識向上と高度な治療法の利用可能性も採用を広げている。

ラテンアメリカでは、心血管疾患(CVD)の罹患率上昇が三尖弁修復の実施増加につながっている。1990年から2020年にかけて、ラテンアメリカにおけるCVDおよび脳卒中による死亡率が145%増加すると推定されており、心臓疾患の増加が効果的な介入の必要性を高めている。地域におけるCVDの負担増大は、病院が高度な心臓処置を通じて患者ケアシステムを改善する必要性を高めている。

中東およびアフリカ地域では、病院施設の増加が市場成長に寄与している。

三尖弁修復市場は、中東・アフリカ地域における医療インフラの急速な拡大と技術革新により、著しい成長を遂げています。特にドバイの医療部門は目覚ましい発展を遂げ、医療施設の増加と専門家数の拡大が、心臓弁手術を含む高度な専門サービスの普及を促進。医療システム拡充とアクセス改善が、三尖弁修復のような先進治療の普及を後押しし、増加する心血管疾患への対応能力を向上させています。

市場は、継続的な技術進歩と規制承認によって非常に競争が激化しています。主要な医療機器企業は、革新的な経カテーテル修復ソリューションの研究開発に投資し、安全性と有効性を高めています。戦略的提携、合併、買収も市場での地位を強化し、グローバルな展開を拡大する重要な手段です。例えば、2024年7月にはAnteris Technologiesとv2vmedtechが次世代TEERデバイス「VClip」のコンセプトを発表。新規デバイスの臨床試験増加やFDA、CEマークの承認は商業化を加速させ、多様な患者プロファイルへのカスタマイズや新興スタートアップ、病院との提携が市場拡大に貢献しています。主要企業にはAbbott Laboratories、Edwards Lifesciences Corporation、Medtronic plcなどが挙げられます。

2024年から2025年にかけ、三尖弁修復市場では複数の重要な進展がありました。P&F USAはTricValve®システムの

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の三尖弁修復市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の三尖弁修復市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の三尖弁修復市場 – 適応症別内訳

6.1 三尖弁逆流症

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 三尖弁狭窄症

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 適応症別の魅力的な投資提案

7 世界の三尖弁修復市場 – エンドユーザー別内訳

7.1 病院

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 外来手術センター (ASCs)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024)

7.3.2 市場予測 (2025-2033)

7.4 エンドユーザー別の魅力的な投資提案

8 世界の三尖弁修復市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 適応症別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 適応症別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 適応症別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 適応症別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 適応症別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 適応症別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 適応症別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 適応症別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 適応症別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 適応症別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 適応症別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 適応症別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 適応症別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 適応症別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 適応症別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 適応症別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の三尖弁修復市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 アボット・ラボラトリーズ

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースとイベント

10.2 コルシムUKリミテッド

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 エドワーズライフサイエンスコーポレーション

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 ラブコール・ラボラトリーズ Ltda.

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 メドトロニック plc

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界の三尖弁修復市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

三尖弁修復術は、右心房と右心室の間にある三尖弁の機能不全を外科的に改善する手術です。この弁は、心臓が収縮する際に血液が右心房へ逆流するのを防ぐ役割を担っています。機能不全により弁が完全に閉じなくなると、血液の逆流(三尖弁閉鎖不全症)が生じ、心臓に負担がかかり、全身のうっ血や肝機能障害などを引き起こす可能性があります。修復術の目的は、弁の機能を温存しながら、逆流や狭窄を改善し、心臓のポンプ機能を正常に保つことです。人工弁に置換するのではなく、患者さん自身の弁組織を最大限に活用するため、術後の抗凝固療法が不要になる、感染のリスクが低いなどの利点があります。

修復術にはいくつかの種類があります。最も一般的なのは「弁輪形成術」で、弁の付け根である弁輪が拡大している場合に、そのサイズを縮小して弁の閉鎖を改善します。これには、人工のリング状の器具を弁輪に縫い付けて補強する「リング弁輪形成術」や、直接弁輪を縫い縮める「縫縮による弁輪形成術」があります。また、弁尖自体に問題がある場合には「弁尖修復術」が行われます。例えば、弁尖の一部が過剰に伸びている場合はその部分を切除して縫い合わせたり、欠損がある場合は自己組織や人工パッチで補填したりします。腱索が断裂している、あるいは伸びすぎている場合には「腱索修復術」として、人工腱索を移植したり、既存の腱索を短縮したりすることもあります。これらの方法は、患者さんの弁の状態に応じて単独または組み合わせて実施されます。

この手術は主に「三尖弁閉鎖不全症」の治療に適用されます。特に、左心系の疾患(僧帽弁疾患など)や肺高血圧症に続発して生じる「機能性三尖弁閉鎖不全症」が最も多く、しばしば他の心臓手術(僧帽弁手術や冠動脈バイパス術など)と同時に行われます。また、心内膜炎、外傷、先天性心疾患(エプスタイン奇形など)による「器質性三尖弁閉鎖不全症」も対象となります。三尖弁狭窄症に対する修復術は比較的稀ですが、主にリウマチ熱の後遺症として生じた場合に検討されることがあります。手術のタイミングは、症状の有無、心臓の拡大の程度、肺高血圧の有無などを総合的に判断して決定されます。

三尖弁修復術を支える関連技術も多岐にわたります。術前の診断や術中の弁機能評価には「心エコー検査」が不可欠です。手術自体は、心臓を一時的に停止させ、その間、心肺機能を代行する「体外循環装置」を用いて行われます。手術には、微細な弁組織を扱うための「特殊な手術器具」が用いられ、弁輪形成術では様々な形状や素材の「人工弁輪(リング)」が使用されます。近年では、患者さんの負担を軽減するための「低侵襲手術(MICS)」も一部で試みられていますが、三尖弁修復術においてはまだ限定的です。さらに、外科手術が困難なハイリスク患者さんを対象に、カテーテルを用いて弁の修復を行う「経カテーテル三尖弁修復術」が開発され、クリップデバイスや弁輪形成デバイスなどが臨床応用され始めています。これらの技術の進歩により、より多くの患者さんが治療を受けられるようになっています。