❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

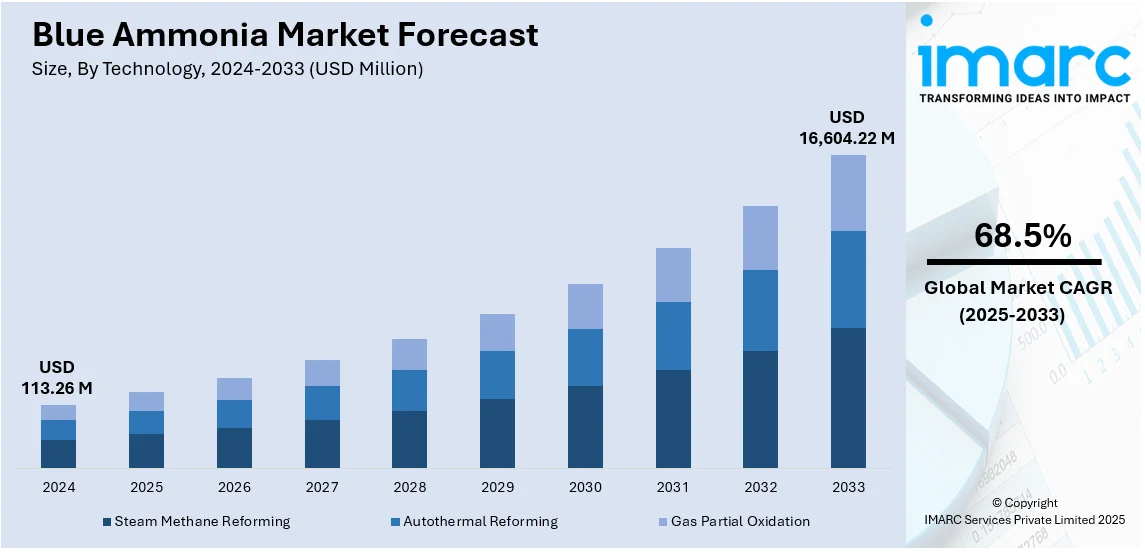

世界のブルーアンモニア市場は、2024年の1億1326万ドルから、2033年には166億422万ドルへと急成長し、2025年から2033年にかけて年平均成長率(CAGR)68.5%を記録すると予測されています。2024年には北米が市場の42.5%以上を占め、豊富な天然ガス資源、炭素回収プロジェクト、政府支援、水素需要の増加、アンモニア燃料の採用、強力な産業脱炭素化イニシアチブがその優位性を支えています。

低炭素アンモニアへの需要拡大が、炭素回収を統合した大規模生産プロジェクトを推進しており、新たな施設は排出量を削減しつつ供給を強化し、発電、海運、産業におけるエネルギー転換を支援しています。炭素回収技術の進歩は、世界の脱炭素化においてアンモニアがよりクリーンな代替手段としての役割を強化しています。例えば、2023年7月にはBASFとYara Clean Ammoniaが米国湾岸で年間120万~140万トンのブルーアンモニア生産施設開発に向けた共同研究を実施し、CO₂排出量の約95%を回収することを目指しています。米国では、浮体式貯蔵積出(FPSO)技術と先進工学を統合した洋上アンモニア生産も進められており、2024年9月にはMcDermottとBW OffshoreがFPSOユニットでの洋上ブルーアンモニア生産を模索する提携を結びました。

市場の主要トレンドとしては、低炭素水素およびアンモニア生産の拡大が挙げられます。大規模生産と炭素回収統合に焦点を当てたプロジェクトが世界的に加速しており、国際的なパートナーシップも活発化しています。2024年9月には三菱商事とExxonMobilがテキサス州ベイタウンで低炭素水素プロジェクトの枠組み合意を締結し、日量10億立方フィートの水素を生産し、CO₂の約98%を除去、年間100万トン以上の低炭素アンモニアを生産する計画です。三菱商事はこのアンモニアを日本での発電や産業用途に利用する予定です。

また、クリーンアンモニア生産におけるイノベーションも進んでおり、先進的な空気分離技術や水素輸送インフラを統合した新規プロジェクトへの投資が加速しています。サプライチェーンとパイプラインネットワークの拡大は、主要セクターでの排出量削減を支援しています。2024年6月にはExxonMobilとAir Liquideがベイタウンでの低炭素アンモニア生産強化で協力し、Air Liquideが酸素と窒素を供給し、既存のパイプラインネットワークを通じて水素を輸送する計画です。

脱炭素化に向けたブルーアンモニアの推進も重要なトレンドであり、高いCO₂回収率を持つブルーアンモニアの開発が革新的なパートナーシップによって加速しています。発電、海運、製造業といった分野で需要が高まっており、統合型ソリューションの採用が進んでいます。2024年5月にはJohnson Mattheyとthyssenkrupp Uhdeが、最大99%のCO₂回収率を持つ統合型低炭素アンモニアソリューションを共同で提供するための覚書を締結しました。

技術別では、2024年には蒸気メタン改質(SMR)が市場の63.7%を占め、主導的な地位を確立しています。SMRは費用対効果の高い水素生産を可能にし、炭素回収を統合することで排出量を削減します。既存のインフラを活用できるため、産業界が低炭素アンモニアへ移行する上で重要な役割を果たしており、肥料、海運、エネルギー分野からの需要が増加しています。

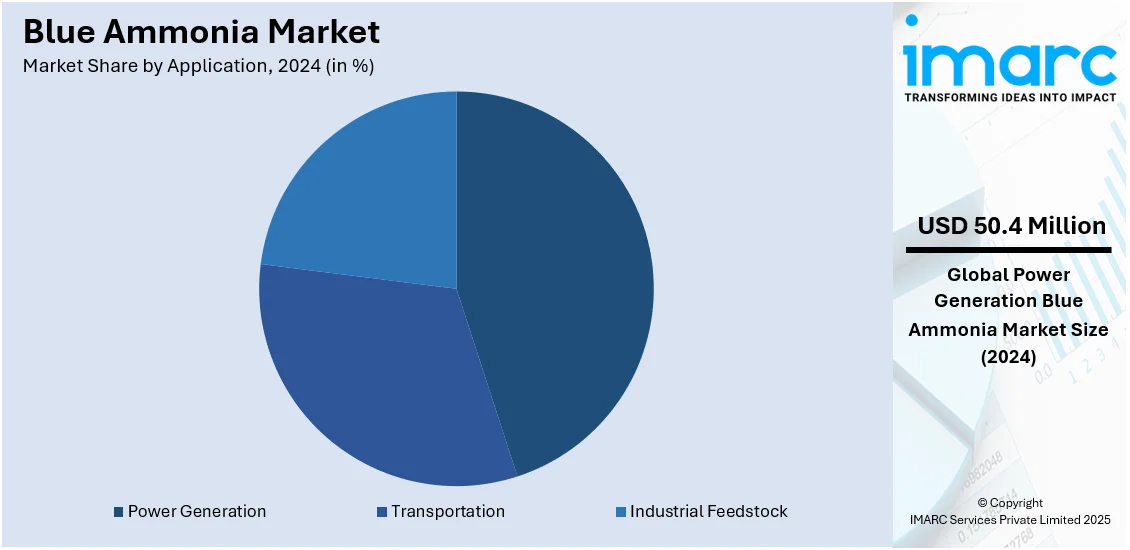

世界的な脱炭素化目標の達成に向け、SMRベースのブルーアンモニア生産の採用が急速に加速している。2024年には、発電分野が市場全体の44.5%を占め、主要な牽引役となった。ブルーアンモニアは、水素キャリアとして機能し、発電所での混焼により温室効果ガス排出量の削減に大きく貢献する。クリーンエネルギーソリューションへの需要増加、各国政府による脱炭素政策の推進、そしてアンモニア燃焼技術の進歩が、発電分野でのその採用を強力に後押ししている。

地域別に見ると、2024年には北米が市場の42.5%を占め、主導的な地位を確立した。これは、豊富な天然ガス資源、整備された高度な炭素回収インフラ、そして強力な政府インセンティブが主な要因である。低炭素水素生産への積極的な投資、クリーンエネルギー需要の持続的な増加、さらに輸出市場との戦略的提携が、北米の市場における優位性を一層強化している。この地域の産業脱炭素化への強いコミットメントが、ブルーアンモニアの生産と採用を加速させている。

米国は北米市場の77.6%を占め、低炭素生産と炭素回収技術の統合に強く注力している。エネルギー・産業部門は、効率向上と増大する輸出需要への対応のため、革新的なプロセス技術の採用を加速させている。技術プロバイダーと生産者間の戦略的協力が次世代アンモニアプラントへの投資を推進し、政府のインセンティブと政策支援が炭素回収インフラの拡大を後押ししている。これらの取り組みは、国内および国際市場におけるアンモニア生産の長期的な持続可能性を確保し、産業脱炭素化への国のコミットメントを反映している。具体例として、2024年1月には、KBRのブルーアンモニア技術がINPEXとLSB Industriesによる米国湾岸での年間110万トンの低炭素アンモニア生産・輸出プロジェクトに採用された。

欧州のブルーアンモニア市場は、大規模な供給契約と政府支援の低炭素水素派生品イニシアチブに焦点を当てて進化している。競争入札が長期契約確保のメカニズムとして登場し、炭素回収または再生可能水素で生産されたアンモニアの安定したサプライチェーンを確保している。クリーンエネルギー代替への需要増加が、主要港を通じた輸入を促進するインフラ投資を推進している。規制支援と産業界での採用が進むにつれて、国際的なパートナーシップも強化され、ブルーアンモニアはエネルギー集約型部門全体の排出量削減における重要な要素として位置づけられている。2024年7月、Hintco GmbHはドイツ政府支援のH2Globalパイロット入札でFertiglobeを選定。Fertiglobeは2027年から2033年にかけ、エジプト産の再生可能水素から生産されたアンモニアを年間最大39.7万トン、ロッテルダム港経由でEUに供給する予定だ。

アジア太平洋地域では、オーストラリアが低炭素生産施設への投資を増やし、大規模プロジェクト開発から能力拡張へと移行している。世界的なクリーンエネルギーソリューションへの需要が高まる中、特に天然ガスと炭素回収の潜在力を持つ地域で、高度なアンモニア生産が勢いを増している。産業脱炭素化が優先されるにつれて、ブルーアンモニアの生産能力拡大は、エネルギー安全保障を支援し、よりクリーンな代替品を供給するための重要な戦略となっている。2025年2月、NH3 Clean Energyは西オーストラリアのWAH2ブルーアンモニアプロジェクトのpre-FEED(事前フロントエンドエンジニアリング設計)フェーズを完了し、低炭素アンモニア生産の推進にコミットしている。

ラテンアメリカ市場では、大規模な水素・アンモニアプロジェクトへの投資が増加し、脱炭素化を支援するため再生可能エネルギー源が統合されている。生産・輸出潜在力を高めるため、主要な工業・港湾地域近くで新施設の計画が進む。このセクターは、低炭素イニシアチブの拡大に伴い、世界のアンモニア市場における主要プレーヤーとしての地位を確立しつつある。2024年12月、AES Andesはチリのアンテナファガスタ地域で提案されている100億ドルのグリーン水素・アンモニアプロジェクト「Inna」の環境影響調査を提出した。このプロジェクトは、3つの太陽光発電所、3つの風力発電所、バッテリーエネルギー貯蔵システム、および水素・アンモニア生産施設を建設する計画である。

中東は、炭素回収技術を統合した新規プロジェクトにより、排出量を削減し、低炭素アンモニア生産における主要プレーヤーとしての地位を強化している。

ブルーアンモニア市場は、特にアジアからの国際需要の高まりに応え、急速な発展を遂げており、これはブルーアンモニア輸出の未来を形成する上で当該地域の役割を強化するものです。

中東では、2024年6月に三井物産がADNOCのTA’ZIZ、Fertiglobe、GS Energyと提携し、UAEのアル・ルワイスでアンモニア生産施設の建設を開始しました。このプラントは2027年から年間100万トンのCO₂排出量削減型アンモニア生産を目指します。

アフリカでもブルーアンモニア生産が拡大しており、排出量削減のための炭素回収を統合した大規模投資が行われています。2025年1月には、SUISOが南アフリカで17億ドルのブルーアンモニアプロジェクトを立ち上げ、炭素回収技術を導入して肥料やメタノールを生産し、産業の脱炭素化と地域サプライチェーンを支援する予定です。

競争環境は、戦略的提携、政府の奨励策、R&D投資によって急速に進展しています。企業は生産能力の拡大と炭素回収効率の向上に向けた合意を確保し、政府は低排出プロジェクトへの資金提供や規制支援を通じて導入を加速させています。研究開発はアンモニア合成の最適化と水素技術の統合に焦点を当てています。主要企業にはYara International、Saudi Arabian Oil Co.、OCI、CF Industries Holdings, Inc.、QATAR FERTILISER COMPANY、Shell、ExxonMobil Corporation、LSB Industries、伊藤忠商事、ADNOC Groupなどが挙げられます。

最新の動向として、2024年12月にはExxonMobilとADNOCがテキサス州ベイタウンの施設で低炭素水素とブルーアンモニアの生産を2029年までに開始する計画を発表しました。ADNOCはプロジェクトの35%の株式を取得し、日量最大10億立方フィートの低炭素水素を生産し、関連するCO₂排出量の約98%を回収することを目指します。2024年11月には、QatarEnergyがメサイード工業都市で世界最大のブルーアンモニアプラントの建設に着手しました。10億ドルを投じ、年間120万トンの低炭素アンモニアを生産し、年間150万トンのCO₂を回収する計画で、2026年第2四半期の生産開始を予定しています。同じく11月には、PT Pupuk IndonesiaがCOP29で「アチェからのグリーンアンモニアイニシアチブ(GAIA)」を発表。これは主にグリーンアンモニアプロジェクトですが、従来のアンモニア生産における炭素排出量削減という点でブルーアンモニア開発と連携し、インドネシアの持続可能なエネルギーにおける役割を強化し、2060年までのネットゼロ排出目標を支援します。また、2024年8月にはOCI Globalがテキサス州ボーモントの年間110万トンのクリーンアンモニアプロジェクトをWoodside Energy Group Ltdに23.5億ドルで売却することに合意しました。

本レポートは、2019年から2033年までのブルーアンモニア市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析や競争環境の分析を通じて、ステークホルダーが市場の競争レベルと魅力を評価し、主要企業の現在の位置を理解するのに役立ちます。

1. 序文

2. 調査範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界のブルーアンモニア市場 – 序論

4.1. 概要

4.2. 業界トレンド

4.3. 競合インテリジェンス

5. 世界のブルーアンモニア市場の展望

5.1. 過去および現在の市場トレンド (2019-2024年)

5.2. 市場予測 (2025-2033年)

6. 世界のブルーアンモニア市場 – 技術別内訳

6.1. 水蒸気メタン改質

6.1.1. 概要

6.1.2. 過去および現在の市場トレンド (2019-2024年)

6.1.3. 市場予測 (2025-2033年)

6.1.4. 用途別市場内訳

6.1.5. 主要企業

6.2. オートサーマル改質

6.2.1. 概要

6.2.2. 過去および現在の市場トレンド (2019-2024年)

6.2.3. 市場予測 (2025-2033年)

6.2.4. 用途別市場内訳

6.2.5. 主要企業

6.3. ガス部分酸化

6.3.1. 概要

6.3.2. 過去および現在の市場トレンド (2019-2024年)

6.3.3. 市場予測 (2025-2033年)

6.3.4. 用途別市場内訳

6.3.5. 主要企業

6.4. 技術別魅力的な投資提案

7. 世界のブルーアンモニア市場 – 用途別内訳

7.1. 輸送

7.1.1. 概要

7.1.2. 過去および現在の市場トレンド (2019-2024年)

7.1.3. 市場予測 (2025-2033年)

7.1.4. 技術別市場内訳

7.1.5. 主要企業

7.2. 発電

7.2.1. 概要

7.2.2. 過去および現在の市場トレンド (2019-2024年)

7.2.3. 市場予測 (2025-2033年)

7.2.4. 技術別市場内訳

7.2.5. 主要企業

7.3. 工業原料

7.3.1. 概要

7.3.2. 過去および現在の市場トレンド (2019-2024年)

7.3.3. 市場予測 (2025-2033年)

7.3.4. 技術別市場内訳

7.3.5. 主要企業

7.4. 用途別魅力的な投資提案

8. 世界のブルーアンモニア市場 – 地域別内訳

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場推進要因

8.1.1.2. 過去および現在の市場トレンド (2019-2024年)

8.1.1.3. 技術別市場内訳

8.1.1.4. 用途別市場内訳

8.1.1.5. 主要企業

8.1.1.6. 市場予測 (2025-2033年)

8.1.1.7. 最近の投資

8.1.2. カナダ

8.1.2.1. 市場推進要因

8.1.2.2. 過去および現在の市場トレンド (2019-2024年)

8.1.2.3. 技術別市場内訳

8.1.2.4. 用途別市場内訳

8.1.2.5. 主要企業

8.1.2.6. 市場予測 (2025-2033年)

8.1.2.7. 最近の投資

8.2. 欧州

8.2.1. ドイツ

8.2.1.1. 市場推進要因

8.2.1.2. 過去および現在の市場トレンド (2019-2024年)

8.2.1.3. 技術別市場内訳

8.2.1.4. 用途別市場内訳

8.2.1.5. 主要企業

8.2.1.6. 市場予測 (2025-2033年)

8.2.1.7. 最近の投資

8.2.2. フランス

8.2.2.1. 市場推進要因

8.2.2.2. 過去および現在の市場トレンド (2019-2024年)

8.2.2.3. 技術別市場内訳

8.2.2.4. 用途別市場内訳

8.2.2.5. 主要企業

8.2.2.6. 市場予測 (2025-2033年)

8.2.2.7. 最近の投資

8.2.3. 英国

8.2.3.1. 市場推進要因

8.2.3.2. 過去および現在の市場トレンド (2019-2024年)

8.2.3.3. 技術別市場内訳

8.2.3.4. 用途別市場内訳

8.2.3.5. 主要企業

8.2.3.6. 市場予測 (2025-2033)

8.2.3.7. 最近の投資

8.2.4. イタリア

8.2.4.1. 市場の牽引要因

8.2.4.2. 過去および現在の市場動向 (2019-2024)

8.2.4.3. 技術別市場内訳

8.2.4.4. 用途別市場内訳

8.2.4.5. 主要企業

8.2.4.6. 市場予測 (2025-2033)

8.2.4.7. 最近の投資

8.2.5. スペイン

8.2.5.1. 市場の牽引要因

8.2.5.2. 過去および現在の市場動向 (2019-2024)

8.2.5.3. 技術別市場内訳

8.2.5.4. 用途別市場内訳

8.2.5.5. 主要企業

8.2.5.6. 市場予測 (2025-2033)

8.2.5.7. 最近の投資

8.2.6. その他

8.2.6.1. 過去および現在の市場動向 (2019-2024)

8.2.6.2. 市場予測 (2025-2033)

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場の牽引要因

8.3.1.2. 過去および現在の市場動向 (2019-2024)

8.3.1.3. 技術別市場内訳

8.3.1.4. 用途別市場内訳

8.3.1.5. 主要企業

8.3.1.6. 市場予測 (2025-2033)

8.3.1.7. 最近の投資

8.3.2. 日本

8.3.2.1. 市場の牽引要因

8.3.2.2. 過去および現在の市場動向 (2019-2024)

8.3.2.3. 技術別市場内訳

8.3.2.4. 用途別市場内訳

8.3.2.5. 主要企業

8.3.2.6. 市場予測 (2025-2033)

8.3.2.7. 最近の投資

8.3.3. インド

8.3.3.1. 市場の牽引要因

8.3.3.2. 過去および現在の市場動向 (2019-2024)

8.3.3.3. 技術別市場内訳

8.3.3.4. 用途別市場内訳

8.3.3.5. 主要企業

8.3.3.6. 市場予測 (2025-2033)

8.3.3.7. 最近の投資

8.3.4. 韓国

8.3.4.1. 市場の牽引要因

8.3.4.2. 過去および現在の市場動向 (2019-2024)

8.3.4.3. 技術別市場内訳

8.3.4.4. 用途別市場内訳

8.3.4.5. 主要企業

8.3.4.6. 市場予測 (2025-2033)

8.3.4.7. 最近の投資

8.3.5. オーストラリア

8.3.5.1. 市場の牽引要因

8.3.5.2. 過去および現在の市場動向 (2019-2024)

8.3.5.3. 技術別市場内訳

8.3.5.4. 用途別市場内訳

8.3.5.5. 主要企業

8.3.5.6. 市場予測 (2025-2033)

8.3.5.7. 最近の投資

8.3.6. インドネシア

8.3.6.1. 市場の牽引要因

8.3.6.2. 過去および現在の市場動向 (2019-2024)

8.3.6.3. 技術別市場内訳

8.3.6.4. 用途別市場内訳

8.3.6.5. 主要企業

8.3.6.6. 市場予測 (2025-2033)

8.3.6.7. 最近の投資

8.3.7. その他

8.3.7.1. 過去および現在の市場動向 (2019-2024)

8.3.7.2. 市場予測 (2025-2033)

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場の牽引要因

8.4.1.2. 過去および現在の市場動向 (2019-2024)

8.4.1.3. 技術別市場内訳

8.4.1.4. 用途別市場内訳

8.4.1.5. 主要企業

8.4.1.6. 市場予測 (2025-2033)

8.4.1.7. 最近の投資

8.4.2. メキシコ

8.4.2.1. 市場の牽引要因

8.4.2.2. 過去および現在の市場動向 (2019-2024)

8.4.2.3. 技術別市場内訳

8.4.2.4. 用途別市場内訳

8.4.2.5. 主要企業

8.4.2.6. 市場予測 (2025-2033)

8.4.2.7. 最近の投資

8.4.3. その他

8.4.3.1. 過去および現在の市場動向 (2019-2024)

8.4.3.2. 市場予測 (2025-2033)

8.5. 中東

8.5.1.1. 市場の牽引要因

8.5.1.2. 過去および現在の市場動向 (2019-2024)

8.5.1.3. 技術別市場内訳

8.5.1.4. アプリケーション別市場内訳

8.5.1.5. 国別市場内訳

8.5.1.6. 主要企業

8.5.1.7. 市場予測 (2025-2033)

8.5.1.8. 最近の投資

8.6. アフリカ

8.6.1.1. 市場の推進要因

8.6.1.2. 過去および現在の市場トレンド (2019-2024)

8.6.1.3. テクノロジー別市場内訳

8.6.1.4. アプリケーション別市場内訳

8.6.1.5. 国別市場内訳

8.6.1.6. 主要企業

8.6.1.7. 市場予測 (2025-2033)

8.6.1.8. 最近の投資

8.7. 地域別魅力的な投資提案

9. テクノロジー分析

9.1. さまざまなテクノロジーの概要

9.2. テクノロジー別ブルーアンモニア用途

9.3. 新製品の市場投入までの期間

9.4. 主要なテクノロジートレンド

10. 政府規制と戦略

11. 世界のブルーアンモニア市場 – 業界分析

11.1. 推進要因、阻害要因、および機会

11.1.1. 概要

11.1.2. 推進要因

11.1.2.1. 低炭素水素キャリアの需要増加

11.1.2.2. 発電および船舶燃料での採用拡大

11.1.2.3. 炭素回収・貯留(CCS)技術の進歩

11.1.3. 阻害要因

11.1.3.1. グレーアンモニアと比較した高い生産コスト

11.1.3.2. グリーンアンモニアおよび代替水素キャリアとの競争

11.1.3.3. 炭素漏洩とCCS効率に関する懸念

11.1.4. 機会

11.1.4.1. 水素およびアンモニア貿易の拡大

11.1.4.2. 炭素市場および炭素クレジットとの統合

11.1.5. 影響分析

11.2. ポーターの5つの競争要因分析

11.2.1. 概要

11.2.2. 買い手の交渉力

11.2.3. 供給者の交渉力

11.2.4. 競争の程度

11.2.5. 新規参入の脅威

11.2.6. 代替品の脅威

11.3. バリューチェーン分析

12. 世界のブルーアンモニア市場 – 競争環境

12.1. 概要

12.2. 市場構造

12.3. 市場プレイヤーのポジショニング

12.4. 主要な勝利戦略

12.5. 競争ダッシュボード

12.6. 企業評価象限

13. 主要企業のプロファイル

13.1. ヤラ・インターナショナル

13.1.1. 事業概要

13.1.2. 提供製品

13.1.3. 事業戦略

13.1.4. 財務

13.1.5. SWOT分析

13.1.6. 主要なニュースとイベント

13.2. サウジアラビア石油会社

13.2.1. 事業概要

13.2.2. 提供製品

13.2.3. 事業戦略

13.2.4. 財務

13.2.5. SWOT分析

13.2.6. 主要なニュースとイベント

13.3. OCI

13.3.1. 事業概要

13.3.2. 提供製品

13.3.3. 事業戦略

13.3.4. 財務

13.3.5. SWOT分析

13.3.6. 主要なニュースとイベント

13.4. CFインダストリーズ・ホールディングス

13.4.1. 事業概要

13.4.2. 提供製品

13.4.3. 事業戦略

13.4.4. 財務

13.4.5. SWOT分析

13.4.6. 主要なニュースとイベント

13.5. カタール肥料会社

13.5.1. 事業概要

13.5.2. 提供製品

13.5.3. 事業戦略

13.5.4. SWOT分析

13.5.5. 主要なニュースとイベント

13.6. シェル

13.6.1. 事業概要

13.6.2. 提供製品

13.6.3. 事業戦略

13.6.4. 財務

13.6.5. SWOT分析

13.6.6. 主要なニュースとイベント

13.7. エクソンモービル・コーポレーション

13.7.1. 事業概要

13.7.2. 提供製品

13.7.3. 事業戦略

13.7.4. 財務

13.7.5. SWOT分析

13.7.6. 主要なニュースとイベント

13.8. LSBインダストリーズ

13.8.1. 事業概要

13.8.2. 提供製品

13.8.3. 事業戦略

13.8.4. 財務

13.8.5. SWOT分析

13.8.6. 主要なニュースとイベント

13.9. 伊藤忠商事

13.9.1. 事業概要

13.9.2. 提供製品

13.9.3. 事業戦略

13.9.4. 財務状況

13.9.5. SWOT分析

13.9.6. 主要ニュース・イベント

13.10. ADNOCグループ

13.10.1. 事業概要

13.10.2. 提供製品

13.10.3. 事業戦略

13.10.4. 財務状況

13.10.5. SWOT分析

13.10.6. 主要ニュース・イベント

14. 戦略的提言

15. 付録

ブルーアンモニアとは、主に天然ガスなどの化石燃料を原料としてアンモニア(NH3)を製造する過程で発生する二酸化炭素(CO2)を、排出される前に回収し、地中深くに貯留(CCS)するか、あるいは他の製品の原料として有効利用(CCU)することで、CO2排出量を大幅に削減した低炭素アンモニアを指します。従来の化石燃料由来でCO2を回収しない「グレーアンモニア」とは異なり、製造時の環境負荷が低い点が特徴です。再生可能エネルギー由来の水素を用いて製造される「グリーンアンモニア」と並び、脱炭素社会への移行期における重要なエネルギーキャリアおよび燃料として、世界的に注目が高まっています。

ブルーアンモニアの種類は、主に水素の供給源とCO2の管理方法によって分類されます。水素源としては、天然ガスを水蒸気改質(SMR)または自己熱改質(ATR)する際に発生するCO2を回収する方式が最も一般的で、技術的にも成熟しています。また、石炭をガス化する際に発生するCO2を回収する方式や、バイオマスをガス化し、そのCO2を回収・貯留することで、理論上カーボンネガティブを実現する可能性のある方式も研究されています。CO2の管理方法としては、回収したCO2を枯渇油ガス田や帯水層などの地層に圧入・貯留するCCSと、回収したCO2を尿素、メタノール、合成燃料などの化学製品の原料として再利用するCCUがあります。

その用途・応用は非常に広範です。まず、脱炭素燃料としての利用が期待されています。発電所の燃料として石炭火力発電との混焼や専焼、船舶や産業用ボイラーの燃料として直接燃焼させることで、燃焼時にCO2を排出しないため、温室効果ガス排出量の削減に大きく貢献します。次に、水素キャリアとしての役割が重要です。アンモニアは水素に比べて液化・貯蔵・輸送が容易であるため、海外で製造したブルーアンモニアを日本へ効率的に輸送し、国内で水素に分解して燃料電池や産業用水素として利用するサプライチェーンの構築が進められています。さらに、従来のアンモニアと同様に、肥料や硝酸、カプロラクタムなどの化学製品の原料としても利用され、これらの既存産業の低炭素化を促進します。

関連技術としては、多岐にわたる分野の技術が不可欠です。まず、CO2の回収・貯留・利用(CCUS)技術が基盤となります。具体的には、アミン溶液を用いた化学吸収法、膜分離法、深冷分離法などが主要なCO2回収技術として開発・実用化されています。水素製造技術では、天然ガスからの水蒸気改質(SMR)や自己熱改質(ATR)とCCSを組み合わせる技術が中心です。アンモニア合成には、長年確立されてきたハーバー・ボッシュ法が引き続き用いられますが、より省エネルギーで効率的なプロセスの開発も進められています。アンモニアを燃料として利用するための燃焼技術、特に燃焼時に発生する窒素酸化物(NOx)の排出を抑制する技術開発は重要な課題です。また、アンモニアを効率的かつ低コストで水素に分解するアンモニア分解(クラッキング)技術の進展も不可欠です。加えて、CO2やアンモニアの大量輸送・貯蔵を可能にするパイプライン、貯蔵タンク、港湾設備などのインフラ整備も重要な要素となります。