❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

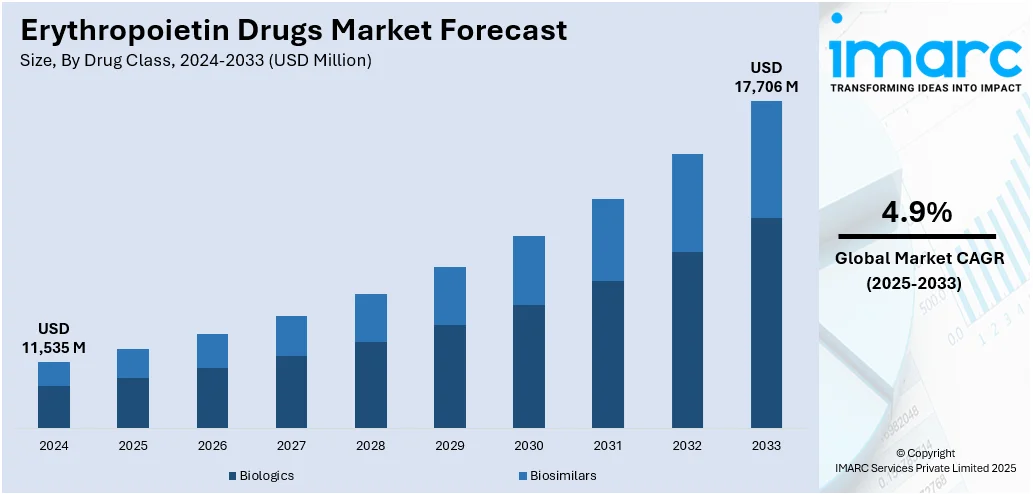

エリスロポエチン(EPO)製剤の世界市場は、2024年に115億3500万米ドルと評価され、2033年には177億600万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.9%で成長する見込みです。地域別では、北米が2024年に40.5%の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因の一つは、癌や慢性腎臓病(CKD)といった慢性疾患の罹患率増加です。これらの疾患はしばしば貧血を引き起こし、赤血球数の調整にEPO製剤が不可欠な治療薬となっています。特に、世界的に高齢者層で癌の発生率が増加しており、化学療法による貧血の治療にはEPO製剤のような支持療法が不可欠です。米国癌協会によると、2025年には新たに204万1910件の癌症例が予測されており、そのうち男性では前立腺癌、肺・気管支癌、大腸癌が約半数を占め、女性では乳癌、肺癌、大腸癌が51%を占めるとされています。また、CKDの症例増加もEPO製剤市場の成長に寄与しており、CKD関連貧血の治療においてこれらの薬剤は依然として不可欠です。医療提供者は、CKDや化学療法における貧血管理への関心を高めており、患者の転帰改善と生活の質の向上を目指して、赤血球造血刺激剤(ESA)の利用を拡大しています。

バイオ医薬品研究の継続的な進歩も市場を後押ししています。次世代のEPO製剤の開発が進み、その有効性と患者の転帰が大幅に改善されています。AlphaSenseの業界レポートによると、2025年までに新規医薬品の30%が人工知能(AI)を用いて開発されると予測されており、これは投与頻度を最小限に抑え、より便利な投与レジメンを提供することで患者の服薬遵守を向上させる持続性EPO製剤の導入に有利に働きます。さらに、バイオテクノロジー企業は、安全性に関する懸念を克服するため、副作用の少ないバイオシミラーや新規ESAの開発に注力しています。これらの進歩は、より優れた治療選択肢を提供するだけでなく、費用対効果の高い価格設定を可能にし、医療予算が限られた国々でも利用可能にすることで、世界的なEPO製剤市場の需要と成長を促進しています。

医療費削減圧力と先行バイオ医薬品の特許切れに伴うバイオシミラーの台頭も重要なトレンドです。PwCは、インフレ、処方薬費用、行動医療サービスの利用が影響し、2025年にはグループ市場で8%、個人市場で7.5%の年間医療費トレンドを予測しています。バイオシミラーは、有効性や安全性を犠牲にすることなく、同等に効果的でありながら安価な選択肢を提供するため、新興市場と先進市場の両方で広く普及しています。政府や医療システムは、特に医療予算が限られた国々で治療費を削減するためにバイオシミラーの利用を奨励しています。この傾向は、より多くのバイオテクノロジー企業がEPOバイオシミラーの開発と発売を開始することで、EPO製剤の市場シェアを大幅に拡大し、これらの重要な治療法への世界的なアクセスをさらに増加させています。規制当局もバイオシミラーや新規適応症の承認手続きを簡素化しており、迅速な市場参入と業界参加者間の競争を促進しています。IMARCは、米国のバイオシミラー市場が2033年までに302億米ドルに達すると予測しています。

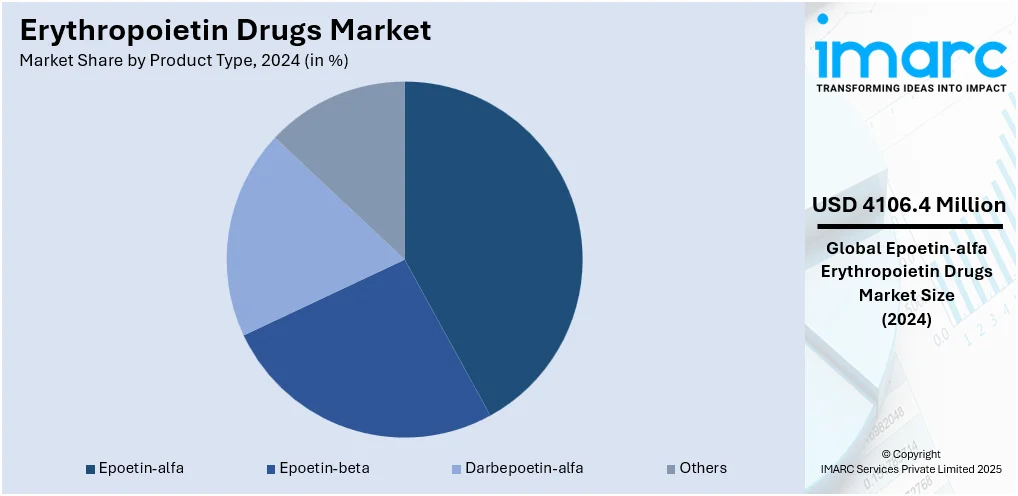

市場は薬剤クラス別ではバイオ医薬品が2024年に55.2%を占める最大のセグメントであり、多くの慢性疾患や複雑な病態の管理に劇的な利点をもたらし、現代医療の分野に革命をもたらしています。製品タイプ別ではエポエチンアルファが35.6%を占め、化学療法、慢性腎臓病、一部のHIV治療に関連する貧血に苦しむ患者を支援する重要なESAとして機能しています。医師は赤血球の産生を促進するためにエポエチンアルファを処方し、繰り返しの輸血頻度を制限し、患者の生活の質を向上させています。病院や透析施設では、治療の一環としてエポエチンアルファの採用が進んでいます。これらの複合的な要因が、エリスロポエチン製剤市場の有利な見通しを支えています。

エリスロポエチン(EPO)製剤市場は、ヘモグロビンレベル維持と重度貧血の副作用軽減に不可欠な役割を果たす。製薬会社はバイオアベイラビリティと患者コンプライアンスを向上させる次世代製剤を開発し、投与レジメンの柔軟性を高めている。臨床試験により治療用途が拡大し、政府はバイオシミラーの市場導入を承認し治療費削減に貢献している。

2024年には腎臓病分野が市場を牽引。慢性腎臓病患者の貧血治療にEPO製剤は極めて重要で、腎機能障害による赤血球産生不全患者に広く使用される。透析施設や腎臓病クリニックでは、目標ヘモグロビンレベル維持と輸血依存度軽減のためEPO療法を日常ケアに統合。製薬企業は投与柔軟性とコンプライアンスを向上させる製剤やバイオシミラーを開発し、研究者は新しい送達デバイスと投与レジメンを模索。病院は医療従事者に対し、患者の反応監視、最適な投与量維持、高血圧や血栓症などの副作用軽減を教育している。

エンドユーザーでは病院が市場をリード。がん、慢性腎臓病などによる貧血管理にEPO製剤の使用を増やしている。腎臓内科および腫瘍内科は、透析や化学療法患者の貧血に対処するためEPO療法をプロトコルに統合。医療提供者は適切な投与量確保と副作用最小化のため患者の反応を監視し、入院・外来両方でEPO製剤を投与し輸血の必要性を減らす。病院は安定性とバイオアベイラビリティが向上した先進製剤を採用し、バイオシミラー導入で治療費を削減しつつ多様な患者層へのアクセスを拡大している。

地域別では、2024年に北米が最大の市場シェア(40.5%)を占めた。慢性腎臓病やがん化学療法関連の貧血対処が増加し、顕著な成長が見られる。製薬会社は利便性と手頃な価格を向上させる次世代EPO製剤(長期作用型、バイオシミラー)の開発に継続的に取り組み、規制当局は新薬承認と適応症追加で利用を促進。

米国は北米市場の88.20%を占め、高齢者人口における慢性腎臓病(CKD)の発生率上昇が市場を牽引。化学療法誘発性貧血の有病率増加も使用を拡大。バイオシミラーの採用拡大は治療費を削減し、市場内のアクセスと競争を改善。輸血依存度を減らす医療界のシフトや医師の意識向上、償還プログラムが市場機会を創出している。

欧州市場は、高齢者人口におけるCKDと貧血の有病率増加により成長。腫瘍患者における貧血の意識向上と早期診断も市場を拡大。欧州医薬品庁(EMA)の支援的な規制枠組みは、革新的な生物製剤やバイオシミラーの迅速な承認と採用を促進。医療インフラへの投資増加と患者アクセス改善、政府のバイオシミラー奨励策が市場成長を推進。個別化医療への需要も、個々の患者ニーズに合わせた標的型EPO療法の開発を促進している。

アジア太平洋地域のEPO製剤市場は、急速な都市化と慢性疾患の有病率上昇に大きく影響される。WHOによると、東南アジアでは非感染性疾患(NCDs)が全死亡の62%を占める。医療インフラ強化と先進生物製剤へのアクセス拡大を目的とした政府のイニシアチブが治療利用可能性を改善。農村部での貧血の意識向上と診断改善が市場需要を強化し、製薬会社による現地製造と研究開発への投資増加が製品のアクセスしやすさと手頃な価格を向上。健康保険適用範囲の拡大も市場の魅力を刺激している。

エリスロポエチン製剤市場は、高齢化人口の増加とそれに伴う併存疾患が需要を牽引し、堅調な成長を続けている。

ラテンアメリカ市場では、慢性腎臓病や化学療法に伴う貧血の有病率増加が主な推進要因である。ブラジル、アルゼンチン、コロンビアにおける政府補助医療プログラムによるアクセス拡大が患者へのリーチを改善し、臨床試験活動の増加と規制の調和がグローバルなバイオ医薬品投資を惹きつけている。ブラジルは臨床研究で世界トップ20にランクインし、2019年から2024年にかけて年間臨床研究数は300から500に増加した。さらに、バイオ医薬品の製造・流通の地域内での現地化努力がサプライチェーンの回復力と手頃な価格を強化し、市場の発展を後押ししている。

中東・アフリカ市場は、特に高齢者および糖尿病患者における慢性腎臓病と関連貧血の有病率上昇により勢いを増している。サウジアラビアのビジョン2030やUAEの保健戦略2021-2031などの国家保健改革計画が、バイオ医薬品へのアクセスを強化し、インフラに投資している。ドバイやケープタウンのようなハブにおけるインバウンド医療観光の成長も市場アクセス性を高めており、2023年にはドバイの医療観光部門は69万1千人以上の国際医療観光客を惹きつけ、10億3千万UAEディルハム以上を費やした。グローバル製薬企業による提携や技術移転を通じた現地化の取り組みも、地域での医薬品供給と市場拡大を加速させている。

競争環境において、市場参加者は製品の有効性、安全性、アクセス性を高めるための研究活動に積極的に取り組んでいる。製薬企業は、費用対効果の高い貧血治療への需要増加に対応するため、革新的な長時間作用型製剤やバイオシミラーの開発に注力している。また、製品ポートフォリオの拡大と流通ネットワークの改善のため、バイオテクノロジー企業との戦略的提携や協業を形成している。新規適応症や製剤の規制承認を得るため、臨床試験への投資も増やしている。エリスロポエチン製剤市場の予測によると、企業は慢性疾患の有病率増加と医療インフラの改善によりEPO製剤の需要が高まっている新興市場での存在感を拡大することに注力すると予想される。主要企業には、Amgen Inc.、Biocon Limited、Dr. Reddy’s Laboratories Ltd.、F. Hoffmann-La Roche AG、Intas Pharmaceuticals Ltd.、Johnson & Johnson、LG Chem Ltd.、Pfizer Inc.、Sun Pharmaceutical Industries Limited、Teva Pharmaceutical Industries Ltd.などが挙げられる。

最新の動向として、2025年3月にはJulpharがDong-A STとMENA地域での長時間作用型エリスロポエチン製剤ダルベポエチンアルファバイオシミラーの製造・販売に関する独占ライセンス提携を発表した。2025年2月にはAstraZenecaがFibroGenから中国におけるロキサデュスタット(CKD関連貧血治療薬)の全権利を1億6000万ドルで取得。2025年1月にはAkebiaが米国で透析患者向けCKD関連貧血治療薬Vafseo(経口HIF-PH阻害剤)の流通を開始し、非透析患者向け第3相試験を計画している。2024年8月にはRNA Therapeuticsが貧血治療用mRNAベース治療タンパク質RNAT-89についてFDAからフィードバックを受け、治療費を1000ドルから50ドル未満に削減することを目指す。2024年7月にはGenexineがEPD Biotherapeuticsと合併し、mRNAベースのbioPROTAC技術を統合。2024年6月にはKeros Therapeuticsが、低リスクMDSにおける輸血非依存性の持続と骨髄線維症における貧血改善を示すエリトリセプトの第2相データを発表した。

本レポートは、2019年から2033年までのエリスロポエチン製剤市場に関する包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅している。分析の基準年は2024年、予測期間は2025年から2033年。ドラッグクラス(バイオ医薬品、バイオシミラー)、製品タイプ(エポエチンアルファ、エポエチンベータ、ダルベポエチンアルファなど)、用途(血液学、腎臓疾患、がんなど)、エンドユーザー(病院、在宅医療、専門クリニックなど)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に詳細な評価を行う。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域市場および国別市場を特定できる。また、ポーターのファイブフォース分析により競争レベルと市場の魅力度を評価し、競合環境を理解するための洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 グローバルエリスロポエチン製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 薬剤クラス別市場内訳

6.1 バイオ医薬品

6.1.1 市場トレンド

6.1.2 市場予測

6.2 バイオシミラー

6.2.1 市場トレンド

6.2.2 市場予測

7 製品タイプ別市場内訳

7.1 エポエチンアルファ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 エポエチンベータ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ダルベポエチンアルファ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 血液学

8.1.1 市場トレンド

8.1.2 市場予測

8.2 腎臓疾患

8.2.1 市場トレンド

8.2.2 市場予測

8.3 がん

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院

9.1.1 市場トレンド

9.1.2 市場予測

9.2 在宅医療

9.2.1 市場トレンド

9.2.2 市場予測

9.3 専門クリニック

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アムジェン株式会社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 バイオコン・リミテッド

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 ドクター・レディーズ・ラボラトリーズ・リミテッド

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 F. ホフマン・ラ・ロシュAG

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 インタス・ファーマシューティカルズ・リミテッド

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 ジョンソン・エンド・ジョンソン

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 LG化学株式会社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 ファイザー株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 サン・ファーマシューティカル・インダストリーズ・リミテッド

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 テバ・ファーマシューティカル・インダストリーズ・リミテッド

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

図のリスト

図1:世界のエリスロポエチン製剤市場:主要な推進要因と課題

図2:世界のエリスロポエチン製剤市場:販売額(百万米ドル)、2019-2024年

図3:世界のエリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のエリスロポエチン製剤市場:薬剤クラス別内訳(%)、2024年

図5:世界のエリスロポエチン製剤市場:製品タイプ別内訳(%)、2024年

図6:世界のエリスロポエチン製剤市場:用途別内訳(%)、2024年

図7:世界のエリスロポエチン製剤市場:最終使用者別内訳(%)、2024年

図8:世界のエリスロポエチン製剤市場:地域別内訳(%)、2024年

図9:世界のエリスロポエチン製剤(バイオ医薬品)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のエリスロポエチン製剤(バイオ医薬品)市場予測:販売額(百万米ドル)、2025-2033年

図11: 世界: エリスロポエチン製剤(バイオシミラー)市場: 販売額(百万米ドル)、2019年および2024年

図12: 世界: エリスロポエチン製剤(バイオシミラー)市場予測: 販売額(百万米ドル)、2025年~2033年

図13: 世界: エリスロポエチン製剤(エポエチンアルファ)市場: 販売額(百万米ドル)、2019年および2024年

図14: 世界: エリスロポエチン製剤(エポエチンアルファ)市場予測: 販売額(百万米ドル)、2025年~2033年

図15: 世界: エリスロポエチン製剤(エポエチンベータ)市場: 販売額(百万米ドル)、2019年および2024年

図16: 世界: エリスロポエチン製剤(エポエチンベータ)市場予測: 販売額(百万米ドル)、2025年~2033年

図17: 世界: エリスロポエチン製剤(ダルベポエチンアルファ)市場: 販売額(百万米ドル)、2019年および2024年

図18: 世界: エリスロポエチン製剤(ダルベポエチンアルファ)市場予測: 販売額(百万米ドル)、2025年~2033年

図19: 世界: エリスロポエチン製剤(その他の製品タイプ)市場: 販売額(百万米ドル)、2019年および2024年

図20: 世界: エリスロポエチン製剤(その他の製品タイプ)市場予測: 販売額(百万米ドル)、2025年~2033年

図21: 世界: エリスロポエチン製剤(血液学)市場: 販売額(百万米ドル)、2019年および2024年

図22: 世界: エリスロポエチン製剤(血液学)市場予測: 販売額(百万米ドル)、2025年~2033年

図23: 世界: エリスロポエチン製剤(腎臓疾患)市場: 販売額(百万米ドル)、2019年および2024年

図24: 世界: エリスロポエチン製剤(腎臓疾患)市場予測: 販売額(百万米ドル)、2025年~2033年

図25: 世界: エリスロポエチン製剤(癌)市場: 販売額(百万米ドル)、2019年および2024年

図26: 世界: エリスロポエチン製剤(癌)市場予測: 販売額(百万米ドル)、2025年~2033年

図27: 世界: エリスロポエチン製剤(その他の用途)市場: 販売額(百万米ドル)、2019年および2024年

図28: 世界: エリスロポエチン製剤(その他の用途)市場予測: 販売額(百万米ドル)、2025年~2033年

図29: 世界: エリスロポエチン製剤(病院)市場: 販売額(百万米ドル)、2019年および2024年

図30: 世界: エリスロポエチン製剤(病院)市場予測: 販売額(百万米ドル)、2025年~2033年

図31: 世界: エリスロポエチン製剤(在宅医療)市場: 販売額(百万米ドル)、2019年および2024年

図32: 世界: エリスロポエチン製剤(在宅医療)市場予測: 販売額(百万米ドル)、2025年~2033年

図33: 世界: エリスロポエチン製剤(専門クリニック)市場: 販売額(百万米ドル)、2019年および2024年

図34: 世界: エリスロポエチン製剤(専門クリニック)市場予測: 販売額(百万米ドル)、2025年~2033年

図35: 世界: エリスロポエチン製剤(その他のエンドユーザー)市場: 販売額(百万米ドル)、2019年および2024年

図36: 世界: エリスロポエチン製剤(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2025年~2033年

図37: 北米: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図38: 北米: エリスロポエチン製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図39: 米国: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図40: 米国: エリスロポエチン製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図41: カナダ: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図42: カナダ: エリスロポエチン製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図43: アジア太平洋: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図44: アジア太平洋: エリスロポエチン製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図45: 中国: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図46: 中国: エリスロポエチン製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図47: 日本: エリスロポエチン製剤市場: 販売額(百万米ドル)、2019年および2024年

図48:日本:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図49:インド:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図50:インド:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図51:韓国:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図52:韓国:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図53:オーストラリア:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図54:オーストラリア:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図55:インドネシア:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図56:インドネシア:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図57:その他:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図58:その他:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図59:ヨーロッパ:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図60:ヨーロッパ:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図61:ドイツ:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図62:ドイツ:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図63:フランス:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図64:フランス:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図65:イギリス:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図66:イギリス:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図67:イタリア:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図68:イタリア:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図69:スペイン:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図70:スペイン:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図71:ロシア:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図72:ロシア:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図73:その他:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図74:その他:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図75:ラテンアメリカ:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図76:ラテンアメリカ:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図77:ブラジル:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図78:ブラジル:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図79:メキシコ:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図80:メキシコ:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図81:その他:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図82:その他:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図83:中東・アフリカ:エリスロポエチン製剤市場:販売額(百万米ドル)、2019年および2024年

図84:中東・アフリカ:エリスロポエチン製剤市場:国別内訳(%)、2024年

図85:中東・アフリカ:エリスロポエチン製剤市場予測:販売額(百万米ドル)、2025-2033年

図86:世界:エリスロポエチン製剤産業:SWOT分析

図87:世界:エリスロポエチン製剤産業:バリューチェーン分析

図88:世界:エリスロポエチン製剤産業:ポーターの5フォース分析

エリスロポエチン製剤は、主に腎臓で産生されるホルモンであるエリスロポエチンの作用を模倣して、赤血球の産生を促進する薬剤です。天然のエリスロポエチンは、骨髄に作用して赤血球前駆細胞の増殖と分化を促し、貧血状態を改善します。エリスロポエチン製剤は、遺伝子組み換え技術を用いて製造されたヒトエリスロポエチン(rHuEPO)またはその誘導体であり、貧血治療に広く用いられています。

種類としては、主に世代別に分類されます。第一世代には、エポエチン アルファやエポエチン ベータなどがあります。これらは比較的半減期が短く、週に数回の投与が必要となる場合があります。第二世代の持続型エリスロポエチン製剤としては、ダルベポエチン アルファが挙げられます。これは糖鎖構造が改変されており、体内での半減期が延長されているため、投与頻度を減らすことができます。さらに第三世代として、メトキシポリエチレングリコール-エポエチン ベータ(CERA)があります。これはポリエチレングリコール(PEG)修飾が施されており、非常に長い半減期を持つため、月に一度程度の投与で効果が持続します。また、これらの先行バイオ医薬品の特許期間満了後に開発されるバイオシミラーも普及しています。

主な用途・応用としては、慢性腎臓病に伴う貧血が最も一般的です。腎臓機能が低下すると、天然のエリスロポエチンの産生が不足するため、この製剤が補充療法として用いられます。その他、がん化学療法による貧血、骨髄異形成症候群(MDS)の一部、HIV感染症に伴う貧血、自己血輸血のための採血前、あるいは術前貧血の改善にも使用されます。これにより、輸血の必要性を減らし、患者さんのQOL向上に貢献します。

関連技術としては、まず遺伝子組み換え技術が不可欠です。チャイニーズハムスター卵巣(CHO)細胞などの培養細胞を用いて、ヒトエリスロポエチンを大量に生産します。また、薬剤の体内動態を改善するための糖鎖工学技術も重要です。ダルベポエチン アルファの開発では、糖鎖構造を最適化することで半減期の延長を実現しました。さらに、CERAの開発では、ポリエチレングリコール(PEG)を結合させるPEG化技術が用いられ、分子量を大きくすることで腎臓からの排泄を遅らせ、作用時間を大幅に延長しています。バイオシミラーの開発においては、参照製品との品質、安全性、有効性の同等性・同質性を厳密に評価するための高度な分析技術(質量分析、クロマトグラフィー、免疫学的アッセイなど)が用いられます。近年では、エリスロポエチン製剤とは異なる作用機序で内因性エリスロポエチン産生を促進するHIF-PH阻害薬などの新しい治療薬も登場しており、貧血治療の選択肢が広がっています。