❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

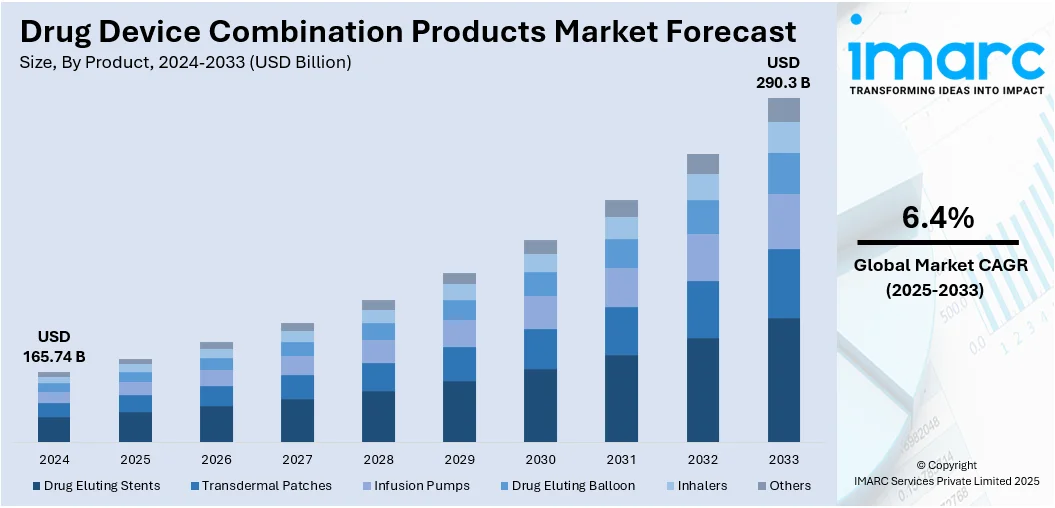

薬物送達デバイス複合製品の世界市場は、2024年に1657.4億ドルと評価され、2033年には2903億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.4%で拡大する見込みです。2024年現在、北米が市場の41.7%を占め、確立された医療インフラ、強固な規制枠組み、研究開発への高い投資がその優位性を支えています。先進技術革新、多額の医療費支出、患者アウトカム改善への注力も市場拡大に寄与しています。

市場の主要な推進要因は、慢性疾患の罹患率上昇と、より効率的で便利な治療法の需要増加です。世界的な高齢者人口の増加も、新たな医療アプローチの需要を刺激しています。さらに、個別化医療への企業の取り組み、特に標的療法のための薬物送達デバイスの採用が市場を後押ししています。開発途上国における医療費支出の拡大や、複合製品開発に対する規制支援と経済的インセンティブも重要な要因です。

主要な市場トレンドとしては、患者の移動性と生活の質の向上を目指すウェアラブル薬物送達デバイスへの関心の高まりがあります。また、患者の服薬遵守や治療反応をリアルタイムで監視し、投与量や治療計画を調整するためのスマートデバイスの利用が増加しています。IoT技術の統合は、患者エンゲージメントとアウトカムモニタリングを向上させます。加えて、3Dプリンティング技術の進展は、患者のニーズに基づいたデバイスの個別製造に新たな機会をもたらすと期待されています。

地域別に見ると、北米は発達した医療インフラ、研究開発への大規模な投資、柔軟な規制により業界をリードしています。欧州も強力な医療システムと品質・安全性への注力によりこれに続き、アジア太平洋地域は医療費支出の増加、現代的治療アプローチの知識向上、慢性疾患患者数の増加に支えられ急速に成長しています。

市場にはアボット・ラボラトリーズ、バクスター・インターナショナル、バイエル、ジョンソン・エンド・ジョンソン、メドトロニック、ノバルティス、テルモなど多数の主要企業が参入しています。

この市場には、高い規制要件による開発期間の長期化とコスト増加、薬物とデバイスの適合性確保といった課題が存在します。しかし、これらは同時にイノベーションの機会でもあります。デバイスの効率向上や患者利便性の向上に向けた新たなアプローチ、未解決の医療ニーズを持つ国々への市場開拓が有利な機会となります。

規制当局は、複合製品の承認と市場参入のための明確な経路を提示し、開発投資を促進しています。これにより、革新的な製品が市場にアクセスしやすくなり、成長に貢献します。薬物送達デバイス複合製品は、投薬プロセスを簡素化し、自己投与の利便性を提供することで、患者の治療計画への遵守率を向上させ、慢性疾患の長期管理に不可欠な要素となっています。

医療機器と薬物送達技術の継続的な進歩は、複合製品の性能と有効性を向上させています。オートインジェクターや輸液ポンプなどの革新的な方法が、より正確で便利かつ効果的な治療選択肢を提供し、患者満足度を高めています。例えば、パーキンソン病向けのSPN-830や、慢性炎症性疾患治療用のPyzchiva®といった自己注射器の登場は、自己投与の利便性を高め、患者の服薬遵守を向上させています。

慢性疾患の罹患率増加と世界的な高齢者人口の増加は、個別化された革新的な複合製品の必要性を強く推進しており、この市場の重要性を一層際立たせています。

世界の高齢者人口は急速に増加しており、2050年には60歳以上が21億人、80歳以上が2020年比3倍の4億2600万人に達すると予測されています。この人口動態の変化は、薬剤送達、患者アドヒアランス、健康転帰を向上させる効率的で革新的な薬剤・医療機器複合製品への需要を促進し、市場の見通しは非常に明るいとされています。

IMARC Groupの分析によると、市場は製品、用途、エンドユーザーで分類されます。製品別では、経皮パッチが24.2%を占め市場を牽引しています。これは、長期間にわたる制御された薬剤送達、非侵襲性による患者アドヒアランス向上、初回通過代謝の回避、簡単な適用性、慢性疾患への適合性、および技術改善によるものです。特に慢性疾患管理において、便利で効果的、非侵襲的な治療選択肢として需要が高まっています。

用途別では、喘息や慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患の有病率が高いため、呼吸器疾患が最大の市場シェアを占めています。これらの疾患は継続的な管理と高度な薬剤送達方法を必要とし、複合製品が有利です。汚染やライフスタイルの影響による呼吸器疾患の世界的負担増大も、市場成長を後押ししています。医療従事者は、呼吸器ケアに特化した高度な治療法と送達システムの開発に注力しています。

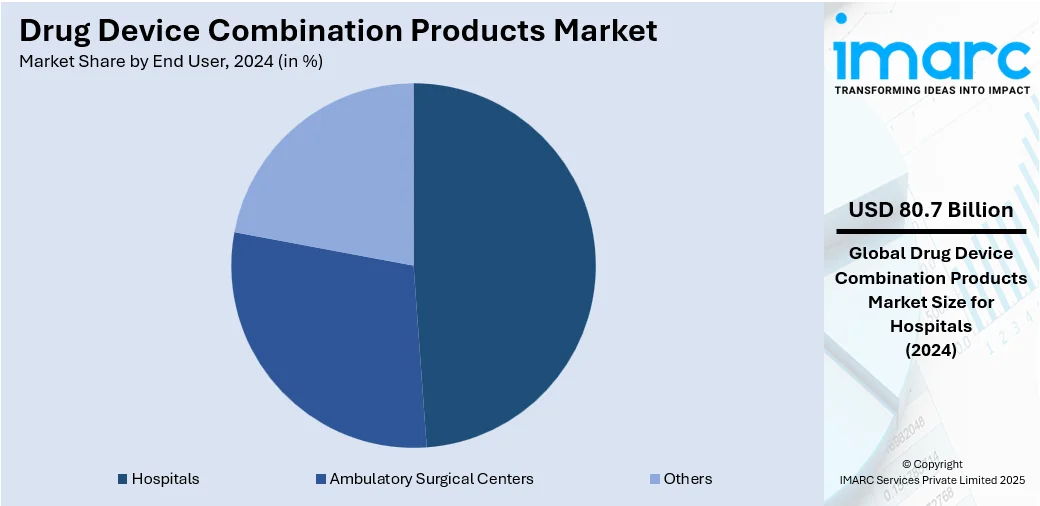

エンドユーザー別では、病院が48.7%の市場シェアで最大セグメントです。病院は複雑な状態の患者に緊急かつ専門的な治療を提供する医療システムの中心であり、最新設備と専門知識により薬剤・医療機器複合製品を含む最先端治療を提供します。一貫したモニタリング、個別化された治療計画、臨床試験の実施、医療資源の集中が、複合製品の効率的な利用と普及を促進しています。

地域別では、北米が41.7%のシェアで市場をリードしています。発達した医療システム、強力な規制枠組み、研究開発への多大な投資が要因です。特に米国は北米市場の86.80%を占め、科学的進歩と個別化治療への需要増加が牽引しています。材料科学と微細加工の進歩により、薬剤溶出ステントや埋め込み型インスリンポンプなどの高度な送達システムが開発され、投与精度と患者コンプライアンスが向上。心臓病や糖尿病などの慢性疾患の増加も、低侵襲で便利な治療選択肢への需要を促進しています。

欧州市場は、在宅医療と自己投与療法のニーズの高まりに牽引されています。外来治療への移行と入院期間短縮の取り組みにより、輸液ポンプや自動注射器などのウェアラブルデバイスの使用が増加し、患者の自立的な治療管理を可能にしています。薬剤送達システムの革新と個別化医療への注力は、より高度でユーザーフレンドリーな複合製品の開発につながっています。規制環境もこれらの製品に適応し、投資とイノベーションを促進。英国の革新的なライセンスおよびアクセス経路(ILAP)再導入はその一例です。

アジア太平洋地域の市場は、急速な都市化と健康意識の高まりにより成長しています。

薬剤・医療機器複合製品市場は世界的に著しい成長を遂げており、特にアジア太平洋地域では、医療意識の向上、医療技術へのアクセス改善、中間層の拡大による医療費支出の増加が市場を牽引しています。利便性と有効性を兼ね備えた革新的な治療法の需要が高まり、政府による医療インフラ強化や医薬品・医療機器の現地生産奨励も成長に寄与しています。喘息、がん、心臓病などの慢性疾患の有病率増加も、精密で効果的な治療法、特に自己投与可能な製品への継続的な需要を生み出しており、インドでは2023年に140万件以上のがん症例が報告され、2022年には約3500万人が喘息に罹患していました。低侵襲治療技術の利用拡大やデジタルヘルス技術の統合も、患者の転帰改善とイノベーションを促進しています。

ラテンアメリカ市場も、医療インフラへの投資増加と保険適用範囲の拡大により、革新的な治療法への患者アクセスが向上しています。都市化の進展とライフスタイルの変化は、糖尿病や呼吸器疾患などの症例増加につながり、効果的な薬剤送達方法の必要性を高めています。ブラジルの糖尿病患者数は2024年に1660万人に達し、2050年には2400万人に増加すると予測されています。製薬企業と医療機器企業間の協力強化や、規制システムの強化、製品承認の迅速化を目指す政府の取り組みも、市場の急速な浸透を後押ししています。

中東およびアフリカ市場では、医療投資の増加と、医療インフラおよびアクセシビリティ向上に焦点を当てた政府の取り組みが成長を促進しています。例えば、サウジアラビア政府は2025会計年度に保健省に992億7967万サウジアラビア・リヤルを割り当て、2024会計年度から大幅に増加させました。現地での医薬品製造能力の強化は、地域特有の医療ニーズに対応した複合製品の供給を改善しています。予防医療と早期発見への認識の高まりも、慢性疾患や生活習慣病に対する複合治療の採用を促しており、官民連携による流通システムの強化は、地方や周辺地域を含む広範なアクセスを保証しています。

競争環境においては、主要企業は個別化された効果的な治療選択肢への高まるニーズに対応するため、イノベーションと製品範囲の拡大に注力しています。薬剤送達システムの進歩、機器機能のアップグレード、患者転帰の改善を目指し、研究開発に多額の投資を行っています。技術的進歩を活用し、製品開発を加速させるために戦略的提携や協力関係が構築されています。規制遵守の確保と患者安全への対応も引き続き主要な優先事項です。2025年には、OneSource Specialty Pharmaのバンガロール工場がUSFDAのコンプライアンスステータスを維持し、「Voluntary Action Indicated (VAI)」に分類されました。

最近の動向として、2025年6月にはOneSource Specialty Pharmaがバンガロールの製造拠点でUSFDAからVAI分類を取得し、継続的なコンプライアンスを証明しました。同年5月には、テルモ株式会社がドイツのWuXi Biologicsの製剤施設を約1億5000万ユーロで買収する計画を確認し、初の国際CDMO製造拠点として活用する意向を示しました。3月にはDDLが薬剤・医療機器複合製品の試験に特化した新しいGMPラボを開設。2月にはSupernus Pharmaceuticalsが、重度のパーキンソン病患者の運動変動治療用として、初の皮下アポモルヒネ注入装置であるONAPGO(アポモルヒネ塩酸塩)のFDA承認を取得しました。2024年9月には、PCI Pharma Servicesが、最先端の薬剤送達技術を用いた複合製品の最終組み立て・包装インフラに3億6500万ドル以上を投資すると発表しました。

本レポートは、2019年から2033年までの薬剤・医療機器複合製品市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場と国レベルの市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置を把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の薬剤・医療機器複合製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 薬剤溶出ステント

6.1.1 市場トレンド

6.1.2 市場予測

6.2 経皮パッチ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 輸液ポンプ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 薬剤溶出バルーン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 吸入器

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 循環器

7.1.1 市場トレンド

7.1.2 市場予測

7.2 糖尿病

7.2.1 市場トレンド

7.2.2 市場予測

7.3 がん治療

7.3.1 市場トレンド

7.3.2 市場予測

7.4 呼吸器疾患

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アボット・ラボラトリーズ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 バクスター・インターナショナル

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイエルAG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ベクトン・ディッキンソン・アンド・カンパニー

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ボストン・サイエンティフィック・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 グラクソ・スミスクラインplc

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ジョンソン・エンド・ジョンソン

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 メドトロニックplc

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ノバルティスAG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 スミス・アンド・ネフューplc

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ストライカー・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表リスト

図1:世界:医薬品・医療機器複合製品市場:主要な推進要因と課題

図2:世界:医薬品・医療機器複合製品市場:販売額(10億米ドル)、2019-2024年

図3:世界:医薬品・医療機器複合製品市場予測:販売額(10億米ドル)、2025-2033年

図4:世界:医薬品・医療機器複合製品市場:製品別内訳(%)、2024年

図5:世界:医薬品・医療機器複合製品市場:用途別内訳(%)、2024年

図6:世界:薬剤・医療機器複合製品市場:エンドユーザー別内訳(%)、2024年

図7:世界:薬剤・医療機器複合製品市場:地域別内訳(%)、2024年

図8:世界:薬剤・医療機器複合製品(薬剤溶出ステント)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:薬剤・医療機器複合製品(薬剤溶出ステント)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界:薬剤・医療機器複合製品(経皮パッチ)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:薬剤・医療機器複合製品(経皮パッチ)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界:薬剤・医療機器複合製品(輸液ポンプ)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:薬剤・医療機器複合製品(輸液ポンプ)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:薬剤・医療機器複合製品(薬剤溶出バルーン)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:薬剤・医療機器複合製品(薬剤溶出バルーン)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:薬剤・医療機器複合製品(吸入器)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:薬剤・医療機器複合製品(吸入器)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:薬剤・医療機器複合製品(その他の製品)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:薬剤・医療機器複合製品(その他の製品)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:薬剤・医療機器複合製品(心血管疾患)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:薬剤・医療機器複合製品(心血管疾患)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:薬剤・医療機器複合製品(糖尿病)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:薬剤・医療機器複合製品(糖尿病)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:薬剤・医療機器複合製品(がん治療)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:薬剤・医療機器複合製品(がん治療)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:薬剤・医療機器複合製品(呼吸器疾患)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:薬剤・医療機器複合製品(呼吸器疾患)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界:薬剤・医療機器複合製品(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:薬剤・医療機器複合製品(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界:薬剤・医療機器複合製品(病院)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:薬剤・医療機器複合製品(病院)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:薬剤・医療機器複合製品(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:薬剤・医療機器複合製品(外来手術センター)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界:薬剤・医療機器複合製品(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:薬剤・医療機器複合製品(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図36:北米:薬剤・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図37:北米:薬剤・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図38:米国:薬剤・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図39:米国:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図40:カナダ:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図41:カナダ:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図42:アジア太平洋:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図43:アジア太平洋:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図44:中国:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図45:中国:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図46:日本:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図47:日本:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図48:インド:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図49:インド:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図50:韓国:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図51:韓国:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図52:オーストラリア:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図53:オーストラリア:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図54:インドネシア:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図55:インドネシア:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図56:その他:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図57:その他:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図58:欧州:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図59:欧州:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図60:ドイツ:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図62:フランス:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図64:英国:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図65:英国:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図66:イタリア:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図68:スペイン:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図70:ロシア:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図72:その他:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図73:その他:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図74:ラテンアメリカ:医薬品・医療機器複合製品市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:医薬品・医療機器複合製品市場予測:販売額(百万米ドル)、2025-2033年

図76: ブラジル: 医薬品・医療機器複合製品市場: 売上高 (百万米ドル), 2019年および2024年

図77: ブラジル: 医薬品・医療機器複合製品市場予測: 売上高 (百万米ドル), 2025年~2033年

図78: メキシコ: 医薬品・医療機器複合製品市場: 売上高 (百万米ドル), 2019年および2024年

図79: メキシコ: 医薬品・医療機器複合製品市場予測: 売上高 (百万米ドル), 2025年~2033年

図80: その他: 医薬品・医療機器複合製品市場: 売上高 (百万米ドル), 2019年および2024年

図81: その他: 医薬品・医療機器複合製品市場予測: 売上高 (百万米ドル), 2025年~2033年

図82: 中東・アフリカ: 医薬品・医療機器複合製品市場: 売上高 (百万米ドル), 2019年および2024年

図83: 中東・アフリカ: 医薬品・医療機器複合製品市場: 国別内訳 (%), 2024年

図84: 中東・アフリカ: 医薬品・医療機器複合製品市場予測: 売上高 (百万米ドル), 2025年~2033年

図85: 世界: 医薬品・医療機器複合製品産業: SWOT分析

図86: 世界: 医薬品・医療機器複合製品産業: バリューチェーン分析

図87: 世界: 医薬品・医療機器複合製品産業: ポーターのファイブフォース分析

医薬品と医療機器が一体となって機能する製品を指します。これらの製品は、医薬品単独、あるいは医療機器単独では達成できない、より高度な治療効果や診断機能を提供することを目的としています。製品の主要な作用が医薬品由来であるか、医療機器由来であるかによって、薬事規制上の分類が異なる点が特徴です。例えば、血管の再狭窄を予防する薬剤溶出ステント、薬剤が充填されたプレフィルドシリンジ、インスリンを自動で注入するインスリンポンプなどが代表的な例として挙げられます。

ドラッグデバイスコンビネーション製品は、主に「一体型」「共同包装型」「参照型」の三つの種類に分類されます。一体型は、医薬品と医療機器が物理的に結合し、単一の製品として提供されるものです。薬剤溶出ステント、プレフィルドシリンジ、吸入器、埋め込み型薬物送達システムなどがこれに該当し、製造段階で一体化されています。共同包装型は、医薬品と医療機器がそれぞれ別々に包装されているものの、特定の治療目的のためにセットとして提供される製品です。例えば、凍結乾燥製剤と、それを溶解して投与するための注射器や溶解液が同梱されているケースがこれにあたります。参照型は、それぞれ独立して承認された医薬品と医療機器が、特定の治療プロトコルにおいて併用されることを意図している場合を指します。特定の抗がん剤と、その薬剤を精密に投与するための専用ポンプなどが該当します。

これらの製品は、薬剤の標的部位への効率的な送達や、持続的な放出を可能にすることで、治療効果の向上、副作用の軽減、患者さんの利便性向上に大きく貢献します。具体的な用途としては、心血管疾患における再狭窄予防のための薬剤溶出ステント、糖尿病患者さんの血糖管理を支援するインスリンポンプ、自己免疫疾患やがん治療における自己注射製剤、喘息治療用の吸入器、眼科領域での薬剤溶出コンタクトレンズなどが挙げられます。診断分野では、診断薬と診断機器の組み合わせにより、より正確で迅速な診断が可能になり、早期発見や個別化医療の推進に寄与しています。

ドラッグデバイスコンビネーション製品の開発には、多岐にわたる先進技術が組み合わされています。材料科学の分野では、生体適合性の高い材料、薬剤の放出速度を精密に制御するポリマー、ナノテクノロジーを用いた微細構造などが不可欠です。マイクロ流体技術は、微量な薬剤を正確に送達・混合するために用いられ、製品の小型化にも寄与します。センサー技術は、薬剤の放出状態や生体情報をリアルタイムでモニタリングし、治療の最適化に役立ちます。情報通信技術(ICT)は、遠隔モニタリング、データ管理、AIによる投与量調整など、スマートな医療機器との連携を可能にします。製造技術では、無菌充填技術、精密加工技術、さらには3Dプリンティングによる個別化医療機器の製造などが進化しています。薬物動態学(PK)や薬力学(PD)の知見は、薬剤放出プロファイルの設計において不可欠であり、遺伝子治療薬や細胞治療薬といった新しいモダリティとの組み合わせも今後の発展が期待されています。