❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

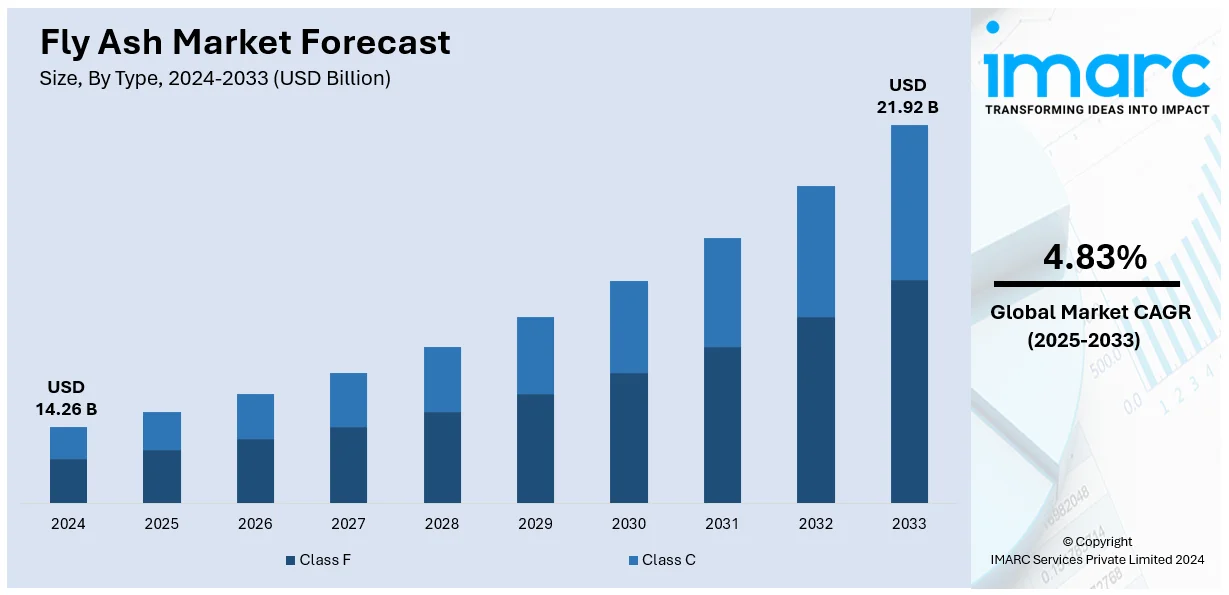

世界のフライアッシュ市場は、2024年に142.6億米ドルと評価され、2033年には219.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.83%で成長する見込みです。地域別では、アジア太平洋地域が2024年に44.2%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、環境持続可能性への注目の高まり、世界的な建設活動の増加、原材料削減のための石炭灰修復ニーズの拡大によって推進されています。フライアッシュは、インフラ整備や都市化に伴う持続可能な建築材料需要に応え、セメント代替としてコンクリートの強度・硬度向上、炭素排出量削減、温室効果ガス抑制に貢献します。また、コンクリートの耐久性向上、コスト削減、劣化耐性強化にも寄与。グリーン建築や廃棄物管理を奨励する政府の法規制も市場を後押ししています。

フライアッシュは道路建設、レンガ、農業など幅広い分野で採用され、加工技術の発展も市場成長を促進。持続可能性と循環型経済に向けた戦略的提携も活発で、例えばBALCOとShree Cementは低炭素セメント生産で提携し、Eco Material TechnologiesはAlabama Powerと組み貯蔵石炭灰を持続可能な建設材料に活用しています。これらの提携は炭素排出量削減と循環型経済普及に貢献し、市場成長を後押しします。

米国市場では、インフラ開発への投資拡大と持続可能な建設の採用増加がフライアッシュ需要を牽引しています。政府による建設における産業副産物の利用促進策や、高速道路・道路建設プロジェクトへの注力も、アスファルトやコンクリート用途でのフライアッシュ消費を増加させています。

持続可能性への注目は市場の主要トレンドであり、大気汚染による健康被害への意識の高まりから、企業は炭素排出量削減のための革新的なソリューションに注力しています。Eco Material TechnologiesによるBoral Resources買収はその一例で、材料産業の脱炭素化を目指しています。

世界の建築建設市場は2024年から2032年にかけて年平均成長率5.13%で成長すると予測され、住宅・商業ビルの建設増加がフライアッシュ市場に好影響を与えています。フライアッシュはレディーミクストコンクリートやコンクリートブロック・パイプに利用され、ひび割れや膨張を防ぎ、透水性を低減します。

石炭灰修復ニーズの高まりも市場成長に寄与。原材料削減、温室効果ガス排出量削減、処理コスト低減に重要であり、企業も市場プレゼンス拡大のためこの方法を採用。NorthStar GroupによるTrans Ash Inc.買収はその一例です。

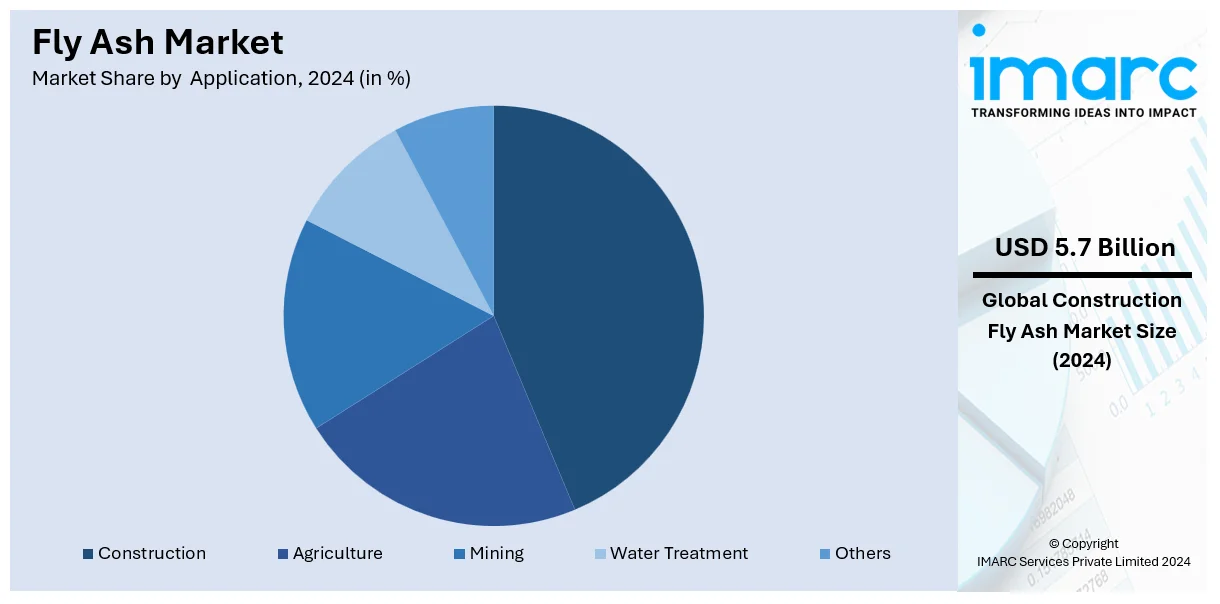

市場はタイプ別と用途別に分類されます。タイプ別では、Class Fが2024年に約60.0%を占める最大セグメントです。Class Fは瀝青炭や無煙炭由来で、低カルシウム酸化物含有量(10%未満)が特徴。水和時の発熱が少なく、ポルトランドセメントと比較して圧縮強度向上、ASR耐性強化、細孔改善、透水性低下などの利点があります。用途別では、建設分野が2024年に約40.0%の市場シェアで主導。フライアッシュは道路建設の構造充填材、レンガ、セメント、コンクリートなどに広く利用され、持続可能な建設材料需要の増加に伴い、市場シェアは今後大幅に拡大すると予想されます。

フライアッシュは、コンクリートに配合することで、ひび割れ、ブリーディング、透水性を抑え、硫酸塩やアルカリ骨材反応に耐える高耐久性コンクリートを実現します。少ない水で済み、収縮しにくい特性も持ちます。また、石炭燃焼廃棄物を再利用し、二酸化炭素(CO₂)排出量を削減する環境に優しい素材であり、ポルトランドセメントの費用対効果の高い代替品として、様々な建設プロジェクトに利用されています。世界的な急速な都市化とインフラ開発への注目の高まりが市場成長を牽引しています。

地域別では、2024年にアジア太平洋地域がフライアッシュ市場で最大のシェア(44.2%)を占めました。インドと中国を中心に建設部門が活況を呈しており、特にインドの建設産業は2025年までに1.4兆米ドルに達すると予測され、道路建設投資も活発です。

北米市場は、持続可能性と環境に優しい建設慣行への重視、およびインフラプロジェクトの増加によって推進されています。フライアッシュは、耐久性、強度、加工性といったコンクリート特性を向上させつつ、生産コストを削減できるため、建設業界で好まれています。加工・分類技術の進歩も用途拡大に貢献。米国は北米市場の85%を占め、持続可能性への注力と厳格な環境規制が主要な推進要因です。フライアッシュはSCMとしてセメント生産の炭素排出量を削減し、脱炭素化目標に貢献、経済的利益も大きいとされます。

欧州市場も、持続可能性、厳格な環境規制、建設技術の進歩が成長を促進しています。フライアッシュの採用は、EUの廃棄物削減、循環経済、建設部門の脱炭素化政策と一致し、ポルトランドセメントの一部代替によりCO₂排出量を大幅に削減します。グリーンビルディング認証もエコフレンドリーな材料の使用を奨励。経済的利益も重要で、耐久性、加工性、強度を向上させつつ生産コストを削減します。交通網や再生可能エネルギー設備などの大規模インフラプロジェクトが市場成長に貢献しており、2023年には18.3 GWの新規風力発電容量が設置されました。

ラテンアメリカ市場は、インフラ開発の進展、都市化、持続可能な建設慣行への注目の高まりによって牽引されています。ブラジル、メキシコ、アルゼンチンなどでの急速な経済成長と都市拡大が、費用対効果が高く耐久性のある建設材料の需要を促進。フライアッシュはSCMとして、強度、耐久性、加工性を高めながら材料コストを削減し、環境面では埋立廃棄物と建設における炭素排出量の削減に貢献します。

中東およびアフリカ市場は、急速な都市開発と持続可能な建築方法への重視の高まりによって推進されています。特に湾岸協力会議(GCC)諸国におけるスマートシティ、交通システム、エネルギーフレームワークなどの大規模な開発が市場を牽引しています。

フライアッシュ市場は、急速な都市化とインフラ整備、特にGCCスマートシティ市場の年平均成長率15.9%(2024-2032年)という成長予測に牽引され、高性能建設資材への需要が高まっている。また、世界的な持続可能性目標に沿い、建設分野での廃棄物再利用と炭素排出量削減が優先されており、フライアッシュは埋立廃棄物とセメント製造からのCO2排出量を削減することで環境負荷軽減に貢献する。

市場競争は激しく、企業は革新、持続可能性、戦略的パートナーシップに注力している。フライアッシュの品質向上と用途拡大のため、高度な処理技術への投資が進む。脱炭素化目標に沿った環境配慮型製品開発が活発で、例えばHolcim North Americaは2024年3月に低炭素・循環型建築を促進する高品位フライアッシュ製品「ECOAsh」を発表した。電力会社との連携による効率的な灰収集・流通も重要である。市場参加者は、費用対効果が高く耐久性があり、厳格な環境規制に準拠したソリューションを提供し、インフラプロジェクトをターゲットにしている。代替材料との競争や地域的な供給格差が課題であり、企業は新たな用途の開拓や地理的拡大を進めている。主要企業にはAceton Industries LLP、Boral Limited、Cemex S.A.B. de C.V.、Holcim Group、Titan America LLCなどが含まれる。

最近の主な動向として、2024年11月にはTitan AmericaがD.M. Conner Sand & Gravel Companyを買収し、持続可能な建設資材供給を強化。同月、NTPCは80%フライアッシュベースの材料で建設された手頃な価格の「Sukh」エコハウスを展示し、セメント、鉄鋼、砂を不要とする持続可能な住宅を提案した。2024年8月には、インド政府と世界銀行がフライアッシュを含む環境技術を活用したグリーン国道回廊プロジェクトに合意し、炭素排出量削減を目指す。2024年5月、Heidelberg Materialsはマレーシア最大の粉砕フライアッシュ供給業者ACE Groupを買収し、東南アジアでの循環経済とCO2削減目標を強化した。2023年4月には、Heidelberg Materialsが米国最大のフライアッシュリサイクル業者The SEFA Groupを買収し、CO2削減とコンクリート生産における持続可能性へのコミットメントを強化している。さらに、2022年2月にはEco Material Technologiesが、従来のセメントより20%強く、CO2排出量を約99%削減するほぼゼロカーボン建材を開発した。

本レポートは、2019年から2033年までのフライアッシュ市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域および国レベルの市場を詳述する。ポーターの5つの力分析や競争環境分析を通じて、市場の魅力度や主要プレーヤーの現状を評価する。対象となるタイプはクラスFとクラスCで、建設(レンガ、道路、セメント、コンクリート)、農業、鉱業、水処理など幅広い用途をカバーし、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東、アフリカの各地域を網羅する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のフライアッシュ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 クラスF

6.1.1 市場トレンド

6.1.2 市場予測

6.2 クラスC

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 建設

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 レンガとブロック

7.1.2.2 道路建設

7.1.2.3 ポルトランドセメントとコンクリート

7.1.3 市場予測

7.2 農業

7.2.1 市場トレンド

7.2.2 市場予測

7.3 鉱業

7.3.1 市場トレンド

7.3.2 市場予測

7.4 水処理

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロフィール

13.3.1 Aceton Industries LLP

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Ashtech India Pvt. Ltd.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Boral Limited

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 Cemex S.A.B. de C.V.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Charah Solutions Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 Holcim Group

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 National Minerals Corporation

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Salt River Materials Group

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Suyog Suppliers

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 The SEFA Group

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Titan America LLC (Titan Cement International SA)

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Waste Management Inc.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

図のリスト

図1:グローバル:フライアッシュ市場:主要な推進要因と課題

図2:グローバル:フライアッシュ市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:フライアッシュ市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:フライアッシュ市場:タイプ別内訳(%)、2024年

図5:グローバル:フライアッシュ市場:用途別内訳(%)、2024年

図6:グローバル:フライアッシュ市場:地域別内訳(%)、2024年

図7:グローバル:フライアッシュ(F級)市場:販売額(100万米ドル)、2019年および2024年

図8:グローバル:フライアッシュ(F級)市場予測:販売額(100万米ドル)、2025-2033年

図9:グローバル:フライアッシュ(C級)市場:販売額(100万米ドル)、2019年および2024年

図10:グローバル:フライアッシュ(C級)市場予測:販売額(100万米ドル)、2025-2033年

図11:グローバル:フライアッシュ(建設)市場:販売額(100万米ドル)、2019年および2024年

図12:グローバル:フライアッシュ(建設)市場予測:販売額(100万米ドル)、2025-2033年

図13:グローバル:フライアッシュ(農業)市場:販売額(100万米ドル)、2019年および2024年

図14:グローバル:フライアッシュ(農業)市場予測:販売額(100万米ドル)、2025-2033年

図15:グローバル:フライアッシュ(鉱業)市場:販売額(100万米ドル)、2019年および2024年

図16:グローバル:フライアッシュ(鉱業)市場予測:販売額(100万米ドル)、2025-2033年

図17:グローバル:フライアッシュ(水処理)市場:販売額(100万米ドル)、2019年および2024年

図18:グローバル:フライアッシュ(水処理)市場予測:販売額(100万米ドル)、2025-2033年

図19:グローバル:フライアッシュ(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図20:世界:フライアッシュ(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図21:北米:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図22:北米:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図23:米国:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図24:米国:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図25:カナダ:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図26:カナダ:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図27:アジア太平洋:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図29:中国:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図30:中国:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図31:日本:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図32:日本:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図33:インド:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図34:インド:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図35:韓国:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図36:韓国:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図37:オーストラリア:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図38:オーストラリア:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図39:インドネシア:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図40:インドネシア:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図41:その他:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図42:その他:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図43:欧州:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図45:ドイツ:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図47:フランス:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図49:英国:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図50:英国:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図51:イタリア:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図53:スペイン:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図55:ロシア:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図58:その他:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図59:ラテンアメリカ:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図61:ブラジル:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図63:メキシコ:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図64:メキシコ:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図66:その他:フライアッシュ市場予測:販売額(百万米ドル)、2025年~2033年

図67:中東およびアフリカ:フライアッシュ市場:販売額(百万米ドル)、2019年および2024年

図68: 中東・アフリカ: フライアッシュ市場: 国別内訳(%)、2024年

図69: 中東・アフリカ: フライアッシュ市場予測: 販売額(百万米ドル)、2025-2033年

図70: 世界: フライアッシュ産業: SWOT分析

図71: 世界: フライアッシュ産業: バリューチェーン分析

図72: 世界: フライアッシュ産業: ポーターの5フォース分析

フライアッシュは、石炭を燃料とする火力発電所などで石炭が燃焼する際に発生する、非常に微細な灰の総称でございます。主にシリカ、アルミナ、酸化鉄、酸化カルシウムなどから構成されており、その粒子は球状でガラス質であることが特徴です。この特性により、セメントと水が反応して生成される水酸化カルシウムと反応し、コンクリートの強度や耐久性を向上させるポゾラン反応性を示します。

フライアッシュの種類は、主にその化学組成、特にカルシウム含有量によって分類されます。ASTM C618規格では、大きくClass FとClass Cの二種類が一般的です。Class Fフライアッシュは、無煙炭や歴青炭の燃焼によって生成され、カルシウム含有量が比較的低く、主にポゾラン反応によってコンクリートの特性を改善します。一方、Class Cフライアッシュは、亜歴青炭や褐炭の燃焼によって生成され、カルシウム含有量が高いため、ポゾラン反応に加えて自己硬化性も有しております。これらの違いは、コンクリートへの適用方法や期待される効果に影響を与えます。

フライアッシュの用途は多岐にわたります。最も主要な用途は、コンクリートの混和材としての利用でございます。フライアッシュをコンクリートに添加することで、流動性の向上、水和熱の低減によるひび割れ抑制、長期強度の増進、硫酸塩浸食やアルカリ骨材反応に対する抵抗性の向上といった耐久性の改善が期待できます。これにより、コンクリート構造物の寿命延長や建設コストの削減に貢献いたします。また、道路の路盤材や地盤改良材、埋め立て材、廃棄物の固化材としても利用されております。さらに、セラミックスや耐火物の原料、一部では土壌改良材としての研究も進められております。

関連技術としましては、まず高フライアッシュコンクリートが挙げられます。これは、セメントの一部を高い割合でフライアッシュに置き換えることで、環境負荷の低減とコンクリート性能のさらなる向上を目指す技術です。次に、フライアッシュの品質改善技術も重要でございます。未燃炭素の分離、粒度調整、磁気分離による鉄分の回収、熱処理などにより、フライアッシュの品質を均一化し、より高度な用途への適用を可能にします。また、セメントを使用せず、フライアッシュなどのアルミノケイ酸塩材料をアルカリ溶液で活性化させて製造するジオポリマーコンクリートは、CO2排出量削減の観点から注目されている革新的な技術です。さらに、フライアッシュが持つCO2吸収能力を利用した炭素固定化技術や、フライアッシュから希土類元素などの有用な資源を回収する技術の研究開発も進められており、持続可能な社会の実現に向けた重要な資源としてその価値が高まっております。