❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

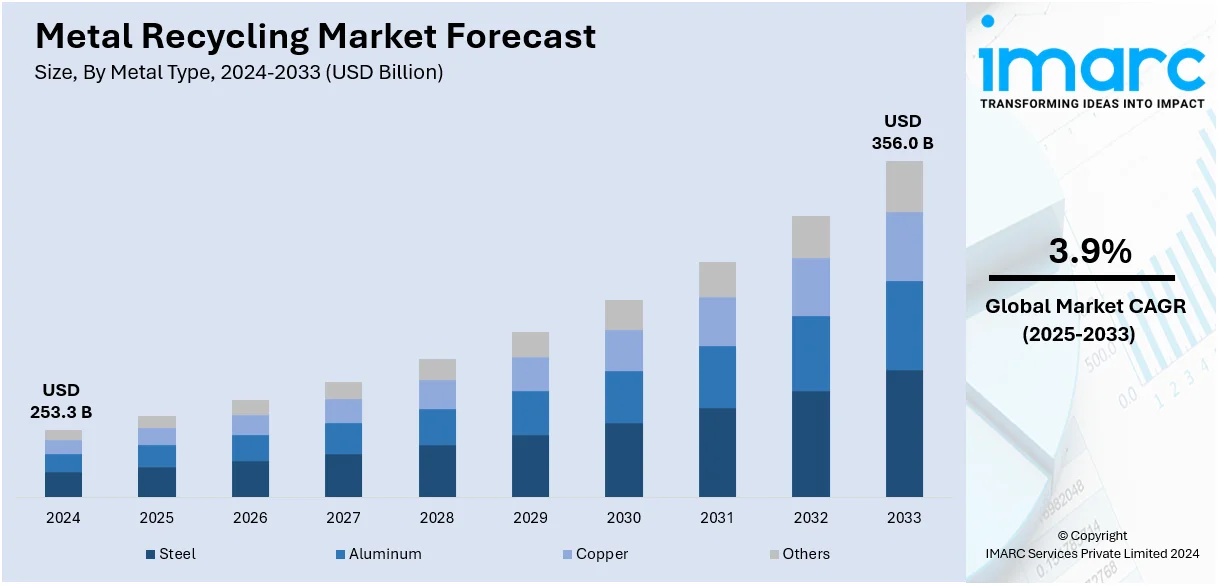

世界の金属リサイクル市場は、2024年に2533億ドルと評価され、2033年には3560億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率3.9%で拡大する見込みです。アジア太平洋地域が2024年に51.9%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、環境意識の高まり、産業の成長加速、省エネルギーの必要性増大、自動車産業での広範な応用、建設部門での需要増加、そしてリサイクル技術の急速な進歩です。環境保護への注力は市場を大きく後押ししており、金属リサイクルはエネルギー消費の削減(アルミニウムで95%、鉄鋼で72%、銅で85%のエネルギー節約)、温室効果ガス排出量の抑制、新規鉱石採掘の需要抑制に貢献します。政府による厳しい環境規制や持続可能な慣行を推進する政策、企業や公共のキャンペーンも、リサイクルを必須のものとしています。

米国では、リサイクルされた鉄鋼スクラップが新たな鉄鋼製品の生産に不可欠な原料であり、1トンの鉄鋼リサイクルで1.1トンの鉄鉱石、0.05トンの石灰石、0.6トンのコークス炭を節約できるとされています。エネルギー効率の向上も重要な推進力であり、リサイクル材料からの金属生産は、バージン鉱石の採掘・精製に比べて大幅に少ないエネルギーで済みます。

市場トレンドとしては、自動車産業での応用拡大が挙げられます。主要企業が持続可能性と環境負荷低減に注力する中、リサイクル金属はフェンダー、トランク、ドア、ボンネットなどの車両部品製造に広く利用されています。2022年の世界的な自動車生産台数の増加は、金属リサイクル市場に好機をもたらしています。

また、スクラップ金属処理施設の増加も顕著です。企業は効率的な金属識別を可能にする最新技術への投資を強化し、処理能力の向上を図っています。例えば、Greenwave Technology Solutionsは2023年12月に約1000万ドルを処理施設に投資しました。さらに、ArcelorMittalのような大手企業は、ポーランドやオランダのリサイクル事業を買収するなど、戦略的提携や買収を通じて市場拡大を推進しています。

建設業界での需要増加も市場を牽引しています。原材料需要の削減、炭素排出量の低減、エネルギー節約のため、リサイクル金属の採用が広がっています。米国における住宅建設の顕著な増加は、この分野での金属リサイクルプロセスの需要を刺激しています。

市場は金属タイプ、タイプ、最終用途産業に基づいて分類されます。金属タイプ別ではアルミニウムが2024年に約56.6%の市場シェアを占め、市場をリードしています。アルミニウムは最もリサイクル可能な材料の一つとされ、リサイクル過程で品質をほぼ100%維持できるため、コスト削減と環境負荷低減を目指すメーカーにとって好ましい選択肢です。タイプ別では、鉄系金属が2024年に約62.0%の市場シェアを占めています。鉄や鋼を含む鉄系金属は、建設、自動車、産業製造における広範な応用、強度、耐久性、そして品質を損なわずにリサイクルできる能力から、金属リサイクル市場で最大のセグメントとなっています。

金属リサイクルは、製造業にとって不可欠な資源であり、特に鉄金属のリサイクルは非常に効率的です。これにより、大幅なエネルギー節約、新規採掘の必要性削減、天然資源の保護、環境劣化の最小化が実現されます。構造材料、機械、輸送部品に対する産業界からの継続的な需要があるため、金属リサイクルは経済と環境の両方に利益をもたらす持続可能なサプライチェーンを確保します。

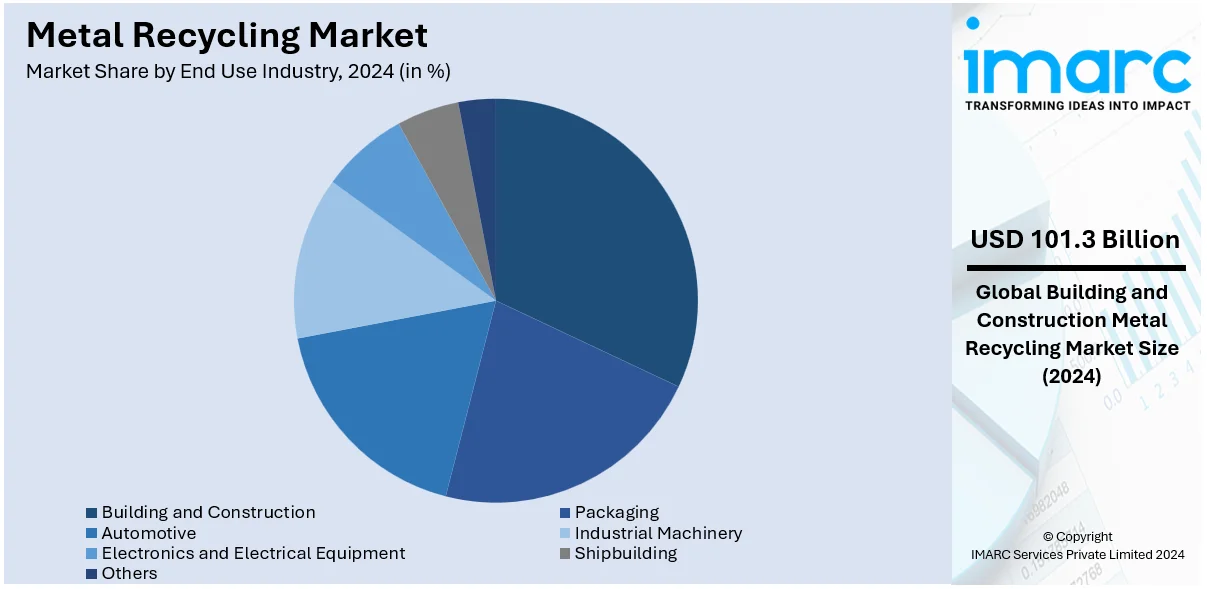

エンドユース産業別では、建設・建築分野が2024年に約40.0%の市場シェアを占め、最大のセグメントとなっています。インフラプロジェクト、住宅開発、商業ビルにおいて、鉄鋼やアルミニウムなどのリサイクル金属が広く使用されており、梁、柱、屋根材、その他の構造部品の製造に不可欠です。リサイクル金属は、バージン材料に代わる費用対効果が高く環境的に持続可能な選択肢であり、その耐久性と強度は重荷重や過酷な条件に耐えるのに理想的です。また、その適応性は現代建築における革新的なデザインを可能にします。グリーンビルディング認証や持続可能な建設慣行への関心の高まりが、開発業者や請負業者が炭素排出量を削減しつつ高品質を維持しようとする中で、この分野でのリサイクル金属の需要をさらに加速させています。進行中の都市化とインフラ更新プロジェクトも、このセグメントの成長を牽引しています。

地域別分析では、2024年にアジア太平洋地域が51.9%を超える最大の市場シェアを占めました。この地域は確立されたリサイクル産業を擁し、2019年には世界の一次アルミニウムの66%、鉄鋼の72%がアジア太平洋地域で生産されました。工業化と都市化の急速な進展がその成長を牽引し、製造業、建設業、自動車産業における金属需要も、域内消費を促進しています。中国、インド、日本は、一人当たりの金属リサイクル量で先行しており、厳格な環境法と資源保全への強い焦点がその背景にあります。大量のスクラップ金属、大規模なインフラ整備プログラム、高い生産能力を持つこの地域は、リサイクル金属消費の中心地です。アジア太平洋地域の政府は、輸入原材料への依存を最小限に抑え、環境劣化を削減するために、政策やインセンティブを通じてリサイクルを推進しています。人口増加と経済発展も、この地域が金属リサイクル産業における最大の生産者および消費者であり続ける要因です。

北米の金属リサイクル市場は、厳格な環境法、高度なリサイクル技術、持続可能性への意識の高まりによって特徴づけられます。米国とカナダはリサイクル率で先行し、建設、自動車、製造業などの主要産業が生産コスト削減とグリーンイニシアティブのためにリサイクル金属に依存しています。税制優遇措置や埋立地禁止などの政府政策もリサイクルを促進し、循環型経済モデルへの移行が進んでいます。米国市場は特に回復力があり、2023年にはリサイクル鋼材の使用量が5680万トンに達し、前年比0.4%増加しました。また、世界の「グリーン製鋼」への注力が高まる中、米国が再び金属リサイクルを主導しています。2022年にはリサイクル金属の総価値が504億ドルを記録し、トルコやベトナムからの強い需要により、リサイクル鋼材の輸出も8%増の510万トンとなりました。

欧州の金属リサイクル市場は、高い産業需要と持続可能な規制に後押しされて成長しています。2023年にはEU-27で7480万トンの鋼材がリサイクルされましたが、全体の鋼材生産量が7.4%減の1億2640万トンに減少したことに伴い、前年比5.7%減少しました。しかし、EUはリサイクル鋼材の世界最大の輸出国であり、輸出量は9.2%増の1920万トンに達しました。ドイツ、フランス、オランダがこの輸出増加に大きく貢献しています。循環型経済への依存度を高め、炭素排出量を削減する取り組みが、欧州におけるリサイクル金属の需要を促進しています。また、電子機器や建設資材のリサイクルへの関心の高まりも市場成長をさらに後押ししており、EUはリサイクル推進政策により、持続可能な生産を通じて世界最大の金属生産者となる可能性を秘めています。

アジア太平洋市場は、急速な工業化と環境意識の高まりにより活況を呈しています。中国は世界最大のリサイクル鋼材使用者であり、2023年には2億1370万トンを使用しました(前年比0.8%減)。インドではリサイクル鋼材の使用量が2900万トンと11.5%急増しました。Worldsteelによると、アジアの粗鋼生産量は2022年比0.9%増の13億9500万トンに達しており、リサイクル材料の需要増加を示しています。地域の政府は持続可能な開発を推進し、金属リサイクル技術への投資を奨励しています。ベトナムも重要なプレーヤーとして台頭し、2023年にはリサイクル鋼材の第三位の輸入国として514万トンと19.6%増加しました。この成長は、建設・自動車部門からの需要と、地域のグリーン製造によって牽引されています。

世界の金属リサイクル市場は、持続可能な成長と産業発展に焦点を当て、地域経済の重要な柱として拡大しています。

ラテンアメリカ地域では、ブラジルが2023年に300万トンの金属を処理し、最大の金属リサイクル国です。同地域の粗鋼生産は5.5%減の4160万トンでしたが、メキシコやアルゼンチンでは自動車・建設産業の需要増に対応するため、先進リサイクル技術への投資が進み、リサイクル金属の需要が高まっています。ブラジルのCBCは100カ国以上への輸出を大幅に増やし、メキシコは北米・欧州からのリサイクル鋼材輸入が56.3%増の250万トンに達しました。政府主導のリサイクルプログラムやインフラ整備が、この地域の循環経済を牽引しています。

中東・アフリカ地域でも金属リサイクル市場が成長しており、サウジアラビア、エジプト、南アフリカが主要な貢献国です。2023年のアフリカの粗鋼生産は5.1%増の2420万トン、中東は0.6%増の5450万トンでした。サウジアラビアの「ビジョン2030」は、グリーン鋼材生産とリサイクル推進の大きな原動力となっています。エジプトはリサイクル金属輸出が前年比26.1%増の176万トンと著しい成長を見せ、トルコはインドや北米からの輸入を40.4%増やし、リサイクル鋼材の世界最大の輸入国としての地位を維持しています。この地域では、持続可能性とリサイクル技術への投資が重視され、建設・自動車分野からの金属需要が成長を支えています。

競争環境においては、主要企業は市場での地位を強化するため、革新的な技術、戦略的買収、持続可能な慣行を採用しています。AIを活用した選別・処理技術への投資により効率と品質を向上させ、建設、エレクトロニクス、自動車などの分野での回収金属需要増に対応するため、リサイクルプラントの拡張を進めています。また、地理的範囲とスクラップ調達ネットワークを拡大するため、地域のリサイクル企業との合併など、戦略的提携が業界を形成しています。企業は環境基準に沿った事業運営を行い、炭素排出量の削減と循環経済原則の推進に注力しています。主要企業には、ArcelorMittal、Aurubis AG、Sims Limitedなどが挙げられます。

最近の動向として、2024年10月にはAurubisとCOFICABが自動車分野向けに持続可能な銅線材供給の複数年契約を更新し、脱炭素化と循環性を強調しました。同年5月にはEMRが英国バーミンガムにEVバッテリーリサイクル実証プラントを設立するため、オーストラリアのRenewable Metalsに投資し、ニッケル、コバルト、リチウムなどの重要鉱物を効率的に回収する計画です。2024年1月には、ドイツの金属リサイクル業界団体がスクラップ金属が排出量削減に果たす役割を指摘する報告書を発表しました。また、GreenSpark Softwareが金属リサイクル業界向けオペレーティングシステムの拡張のため940万ドルの資金調達を発表し、2023年12月にはCaterpillarが重要金属精製に特化したNth Cycleに4400万ドルを投資しました。

本レポートは、2019年から2033年までの金属リサイクル市場の包括的な定量分析を提供し、市場セグメント、歴史的・現在の市場トレンド、市場予測、および市場のダイナミクスを詳細に探求します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場と国レベルの市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。これにより、ステークホルダーは競争環境を理解し、市場における主要企業の現在の位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の金属リサイクル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 金属タイプ別市場内訳

6.1 鉄鋼

6.1.1 市場トレンド

6.1.2 市場予測

6.2 アルミニウム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 銅

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 タイプ別市場内訳

7.1 鉄系金属

7.1.1 市場トレンド

7.1.2 市場予測

7.2 非鉄金属

7.2.1 市場トレンド

7.2.2 市場予測

8 最終用途産業別市場内訳

8.1 建築・建設

8.1.1 市場トレンド

8.1.2 市場予測

8.2 包装

8.2.1 市場トレンド

8.2.2 市場予測

8.3 自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 産業機械

8.4.1 市場トレンド

8.4.2 市場予測

8.5 電子・電気機器

8.5.1 市場トレンド

8.5.2 市場予測

8.6 造船

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの競争要因分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルセロール・ミッタル

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アウルビスAG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 コマーシャル・メタルズ・カンパニー

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 DOWAホールディングス株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ヨーロピアン・メタル・リサイクリング社(アウルスルス・グループ社)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ニューコア・コーポレーション

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 オムニソースLLC(スティール・ダイナミクス社)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 シュニッツァー・スティール・インダストリーズ社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 シムズ・リミテッド

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 タタ・スチール・リミテッド

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図目次

図1: 世界:金属リサイクル市場:主要な推進要因と課題

図2: 世界:金属リサイクル市場:売上高(10億米ドル)、2019-2024年

図3: 世界:金属リサイクル市場予測:売上高(10億米ドル)、2025-2033年

図4: 世界:金属リサイクル市場:金属タイプ別内訳(%)、2024年

図5: 世界:金属リサイクル市場:タイプ別内訳(%)、2024年

図6: 世界の金属リサイクル市場:最終用途産業別内訳(%)、2024年

図7: 世界の金属リサイクル市場:地域別内訳(%)、2024年

図8: 世界の金属リサイクル(鉄鋼)市場:販売額(百万米ドル)、2019年および2024年

図9: 世界の金属リサイクル(鉄鋼)市場予測:販売額(百万米ドル)、2025年~2033年

図10: 世界の金属リサイクル(アルミニウム)市場:販売額(百万米ドル)、2019年および2024年

図11: 世界の金属リサイクル(アルミニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図12: 世界の金属リサイクル(銅)市場:販売額(百万米ドル)、2019年および2024年

図13: 世界の金属リサイクル(銅)市場予測:販売額(百万米ドル)、2025年~2033年

図14: 世界の金属リサイクル(その他の金属タイプ)市場:販売額(百万米ドル)、2019年および2024年

図15: 世界の金属リサイクル(その他の金属タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図16: 世界の金属リサイクル(鉄系金属)市場:販売額(百万米ドル)、2019年および2024年

図17: 世界の金属リサイクル(鉄系金属)市場予測:販売額(百万米ドル)、2025年~2033年

図18: 世界の金属リサイクル(非鉄金属)市場:販売額(百万米ドル)、2019年および2024年

図19: 世界の金属リサイクル(非鉄金属)市場予測:販売額(百万米ドル)、2025年~2033年

図20: 世界の金属リサイクル(建設)市場:販売額(百万米ドル)、2019年および2024年

図21: 世界の金属リサイクル(建設)市場予測:販売額(百万米ドル)、2025年~2033年

図22: 世界の金属リサイクル(包装)市場:販売額(百万米ドル)、2019年および2024年

図23: 世界の金属リサイクル(包装)市場予測:販売額(百万米ドル)、2025年~2033年

図24: 世界の金属リサイクル(自動車)市場:販売額(百万米ドル)、2019年および2024年

図25: 世界の金属リサイクル(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図26: 世界の金属リサイクル(産業機械)市場:販売額(百万米ドル)、2019年および2024年

図27: 世界の金属リサイクル(産業機械)市場予測:販売額(百万米ドル)、2025年~2033年

図28: 世界の金属リサイクル(電子・電気機器)市場:販売額(百万米ドル)、2019年および2024年

図29: 世界の金属リサイクル(電子・電気機器)市場予測:販売額(百万米ドル)、2025年~2033年

図30: 世界の金属リサイクル(造船)市場:販売額(百万米ドル)、2019年および2024年

図31: 世界の金属リサイクル(造船)市場予測:販売額(百万米ドル)、2025年~2033年

図32: 世界の金属リサイクル(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図33: 世界の金属リサイクル(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図34: 北米の金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図35: 北米の金属リサイクル市場予測:販売額(百万米ドル)、2025年~2033年

図36: 米国の金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図37: 米国の金属リサイクル市場予測:販売額(百万米ドル)、2025年~2033年

図38: カナダの金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図39: カナダの金属リサイクル市場予測:販売額(百万米ドル)、2025年~2033年

図40: アジア太平洋の金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図41: アジア太平洋の金属リサイクル市場予測:販売額(百万米ドル)、2025年~2033年

図42: 中国の金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図43: 中国の金属リサイクル市場予測:販売額(百万米ドル)、2025年~2033年

図44: 日本の金属リサイクル市場:販売額(百万米ドル)、2019年および2024年

図45: 日本: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図46: インド: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図47: インド: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図48: 韓国: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図49: 韓国: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図50: オーストラリア: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図51: オーストラリア: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図52: インドネシア: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図53: インドネシア: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図54: その他: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図55: その他: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図56: 欧州: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図57: 欧州: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図58: ドイツ: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図59: ドイツ: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図60: フランス: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図61: フランス: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図62: イギリス: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図63: イギリス: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図64: イタリア: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図65: イタリア: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図66: スペイン: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図67: スペイン: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図68: ロシア: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図69: ロシア: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図70: その他: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図71: その他: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図72: ラテンアメリカ: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図73: ラテンアメリカ: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図74: ブラジル: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図75: ブラジル: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図76: メキシコ: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図77: メキシコ: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図78: その他: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図79: その他: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図80: 中東・アフリカ: 金属リサイクル市場: 売上高 (百万米ドル), 2019年および2024年

図81: 中東・アフリカ: 金属リサイクル市場: 国別内訳 (%), 2024年

図82: 中東・アフリカ: 金属リサイクル市場予測: 売上高 (百万米ドル), 2025年~2033年

図83: 世界: 金属リサイクル産業: SWOT分析

図84: 世界: 金属リサイクル産業: バリューチェーン分析

図85: 世界: 金属リサイクル産業: ポーターの5フォース分析

金属リサイクルとは、使用済み製品や産業廃棄物などから金属を回収し、新たな原材料として再利用する活動を指します。これにより、天然資源の消費を抑制し、採掘や精錬にかかるエネルギーを大幅に削減できるため、二酸化炭素排出量の削減や廃棄物の減量化に貢献します。持続可能な社会の実現に向けた循環型経済の重要な柱の一つでございます。

リサイクルされる金属の種類は多岐にわたります。主なものとしては、鉄鋼製品や鋳鉄などの「鉄系金属」がございます。自動車の車体、家電製品、建築資材などがこれに該当します。次に「非鉄金属」があり、これはさらに細かく分類されます。例えば、飲料缶やサッシ、自動車部品などに使われるアルミニウム、電線や配管、硬貨などに利用される銅、厨房用品や工業設備に使われるステンレス鋼などが挙げられます。また、電子機器や宝飾品から回収される金、銀、プラチナなどの「貴金属」や、バッテリーやハイテク機器に不可欠なリチウム、コバルトなどの「レアメタル」も重要なリサイクルの対象でございます。

回収された金属は、様々な用途に再利用されます。鉄系金属は、再び自動車、建築材料、家電製品などの鉄鋼製品の製造原料となります。アルミニウムは、新たな飲料缶や自動車部品、建材などに生まれ変わります。銅は、電線、配管、電子部品などに再利用され、ステンレス鋼は厨房用品や産業機械の部品として活用されます。貴金属は宝飾品や電子部品、工業用触媒などに、レアメタルは電気自動車のバッテリーや高性能磁石、半導体などの先端技術製品に不可欠な素材として供給されます。このように、リサイクルされた金属は、元の製品と同じ、あるいは類似の製品の製造工程に再び組み込まれることが一般的でございます。

金属リサイクルを支える技術も進化を続けております。まず、効率的な「回収・選別技術」が重要です。磁力選別機や渦電流選別機、光学選別機などを用いて、異なる種類の金属や非金属を正確に分離します。手選別も依然として重要な工程です。次に、回収された金属を加工しやすい大きさに変える「破砕・粉砕技術」があります。シュレッダーや破砕機が用いられます。そして、最も重要な工程の一つが「溶解・精錬技術」です。電気炉や誘導炉で金属を溶かし、不純物を取り除いて純度を高めます。非鉄金属では反射炉や回転炉が使われることもございます。この過程で発生する粉塵や排ガス、排水を適切に処理するための「環境技術」も不可欠であり、集塵装置、排水処理設備、排ガス処理設備などが導入されています。さらに、リサイクル材の品質を保証するため、蛍光X線分析(XRF)や誘導結合プラズマ分析(ICP)といった「高度な材料分析技術」が用いられ、正確な成分分析が行われています。これらの技術の組み合わせにより、高品質な再生金属が安定的に供給されているのでございます。