❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

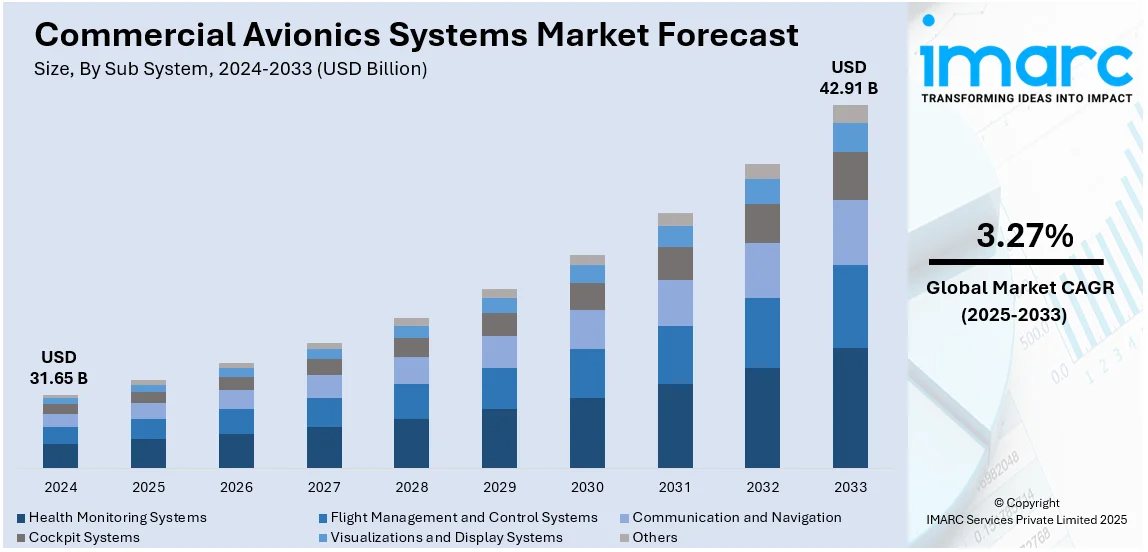

世界の商用アビオニクスシステム市場は、2024年に316.5億米ドルと評価され、2033年までに429.1億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.27%で成長すると予測されています。2024年には北米が市場の33.7%以上を占め、最大のシェアを保持しています。この市場の拡大は、過剰な航空交通量の増加、一般大衆の航空旅行活動の活発化、および航空業界における技術進歩の加速によって推進されています。

航空機の安全性、性能、運用効率を向上させるための高度なアビオニクスシステムの需要が高まっており、特に発展途上国での航空産業の急速な発展と航空交通量の増加に伴い、高信頼性で複雑なアビオニクスシステムの重要性が増しています。最新のアビオニクスシステムは、航空機の状態、気象条件、航空交通に関するリアルタイムデータを提供することで飛行安全性を向上させ、より優れたコックピット管理ツールと自動化により乗務員の効率を高めます。合成視覚システム、衛星ベースのナビゲーションシステム、統合アビオニクススイート、デジタルアビオニクスの登場といった新技術の導入は、現代の航空機の能力を向上させ、市場需要を牽引しています。米国は、老朽化した航空機フリートのアップグレード、規制遵守、安全性向上、乗客の期待に応えるための投資により、主要な市場地域となっています。また、航空交通管制システムの近代化と国家空域システム(NAS)への商用航空機の統合要件も、高度なアビオニクスの必要性を強調しています。

市場の主要トレンドとしては、技術革新、規制遵守、航空旅行需要の増加が挙げられます。人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)を含むアビオニクス技術の継続的な進歩は、システムの性能を大幅に向上させ、フライト管理の最適化、予測保全、リアルタイムデータ分析を通じて航空会社の運用コスト削減に貢献しています。例えば、AIとMLは、航空機システムからの大量データを処理することで、より正確なフライト計画、燃料消費量の削減、運用安全性と性能の向上を実現します。

航空安全に関する規制が厳格化するにつれて、航空会社や航空機メーカーはこれらの規制を遵守するために高度なアビオニクス技術を導入する必要があります。自動従属監視放送(ADS-B)の義務化は、正確な位置報告のためのリアルタイム追跡システムを航空機に装備することを要求し、航空交通管制を改善し衝突を防止します。また、混雑する空域での飛行遅延を減らし、状況認識を高める必要性から、電子飛行計器システム(EFIS)や合成視覚システム(SVS)などの採用が進み、パイロットに明確で信頼性の高い情報を提供し、ヒューマンエラーを減らし安全性を向上させています。

航空旅行の需要は、特に新興経済国からの増加が顕著です。航空交通量の増加に対応するため、航空会社は高効率な技術をフリートに導入しています。新型航空機には次世代アビオニクスシステムが搭載され、運用性能と燃料効率が向上し、旧型機も安全性、規制遵守、能力向上のために近代的なアビオニクス技術でアップグレードされています。

市場はサブシステム、航空機タイプ、フィットに基づいて分類されます。サブシステム別では、通信・ナビゲーションが最大の市場シェアを占めています。世界的な航空交通量の増加と飛行運用の複雑化により、安全でシームレスな運用のための効果的な通信が不可欠です。データリンク通信(DLC)などのデジタル通信は、航空機が航空交通管制や他の航空機とリアルタイム情報を継続的に交換することを保証し、無線混雑を軽減し、データ通信の信頼性と精度を向上させます。通信、ナビゲーション、監視を単一プラットフォームに統合する動きは、運用上の利点をもたらし、コックピットの複雑さと重量を削減し、各機能の信頼性と性能を向上させます。

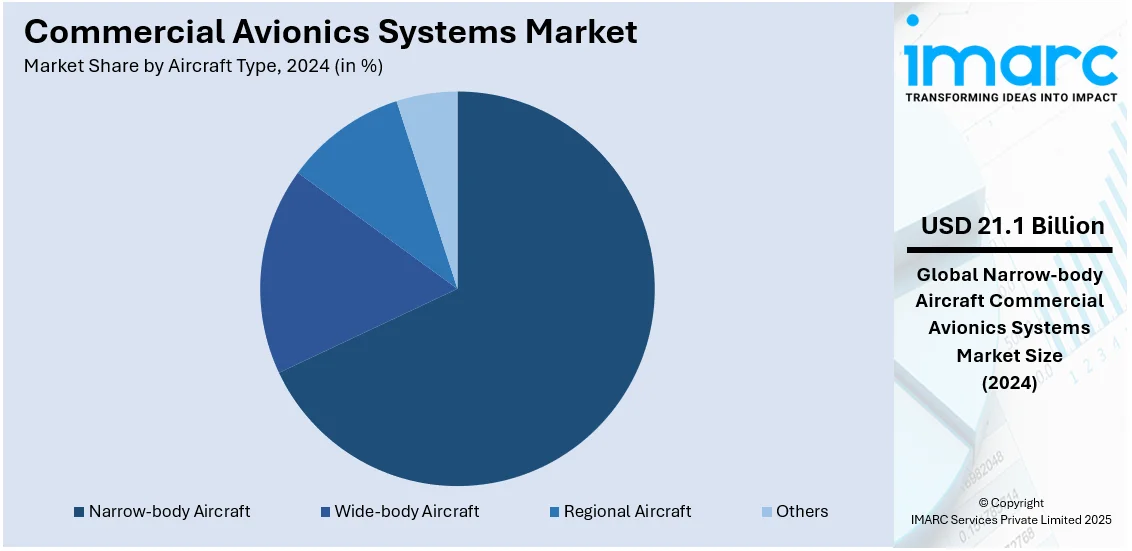

航空機市場において、ナローボディ機は市場シェアの66.7%を占め、その経済性が最大の強みだ。小型軽量で燃料効率が高く、座席あたりのコストが低いため、短距離路線や地域市場の航空会社に理想的。ワイドボディ機より初期費用も低く、格安航空会社や新興市場の航空会社に導入しやすい。これらの要因が、航空会社が競争力のある運賃を提供し、運航マージンを向上させ、フルサービスキャリアとLCCの両方で人気を集めている。

アビオニクス市場は、新造機にシステムを組み込む「ラインフィット」と、既存機をアップグレードする「レトロフィット」に大別される。ラインフィットは製造過程で航空機に直接統合され、特定のモデルに最適化されるもので、メーカーや航空会社からの需要が推進力。一方、レトロフィットは既存機のシステムを最新技術に更新するプロセスで、規制要件への対応、運航効率向上、安全性・性能強化が目的だ。ADS-BやPBNシステムのような義務化に対応するため、旧型機のレトロフィットは一般的になっている。

地域別分析では、2024年に北米が市場シェアの33.7%を占め、最大の市場となった。北米市場は、技術革新、厳格な規制要件、航空交通量の増加、機材の近代化によって大きく成長。AI、機械学習、IoT、衛星ベースのナビゲーションシステムなどの技術統合がアビオニクスシステムの開発に影響を与え、航空機の効率性、安全性、管理の容易さを向上させている。機材数増加に伴い、新造機および既存機における近代化されたアビオニクスシステムの需要が北米市場を牽引。

米国は北米市場の87.00%を占め、技術の進歩、航空交通量の増加、飛行安全に関する規制要件が市場を推進。FAAの次世代航空交通システム(NextGen)構想は、通信、ナビゲーション、監視システムの改善を通じ、混雑する空域での安全性と効率性を確保するためのアビオニクスアップグレードに多大な投資を促す。堅調な国内航空部門に加え、燃料効率や経路最適化のための先進アビオニクス採用が市場を後押し。軍事技術の民間転用や、持続可能性への取り組み、電動・ハイブリッド航空機の開発も、最先端のアビオニクスシステムの需要に貢献。

欧州市場は、厳格な規制枠組み、持続可能性への取り組み、技術革新から恩恵を受ける。EASAは厳しい安全・環境基準を管理し、先進アビオニクスシステムの導入を義務付ける。欧州の航空部門は大量のCO2を排出するため、持続可能性への関心が高く、Horizon EuropeのClean Aviation Joint Undertakingはハイブリッド・電動航空機向けアビオニクスを含むグリーン技術開発を支援。エアバスなど主要企業を擁する航空宇宙産業は、アビオニクス開発・導入のエコシステムを形成。国境を越えた共同プロジェクトは、ADS-B、FMS、合成ビジョンシステムなどの統合を可能にする。デジタル変革も市場成長に影響を与え、航空会社は予測保全、航空交通管理の最適化、乗客の接続性向上にアビオニクスをますます活用。

アジア太平洋地域の市場は、航空インフラへの政府投資と格安航空会社(LCC)の拡大によって推進される。中国やインドなどで旅客数が二桁成長し、航空会社は需要と運航効率確保のため、先進アビオニクスによる機材近代化に多額を投資。中国の民間航空開発基金やインドの地域接続スキーム(RCS)などの政策を通じ、地域の統治機関は航空の近代化を優先。これらのプログラムは機材の成長を促進し、ナビゲーション、通信、安全機能を向上させるアビオニクスシステムの必要性を高める。インド政府は2026年までに空港インフラと航空ナビゲーションサービスに18.3億ドルを投資予定。ADS-Bや衛星ベースのナビゲーションを含む次世代技術の採用も広まっており、これらは世界の空域規制への準拠を確保し、飛行の安全性を向上させている。

商用アビオニクスシステム市場は、技術革新、航空機隊の近代化、航空旅客数の増加、安全性と効率性の向上、そして持続可能性への注力によって世界的に成長を続けています。AI、IoT、データ駆動型ソリューションの統合が進み、燃料効率の高い航空機への移行や排出量削減の取り組みが、先進的なアビオニクスシステムの需要を牽引しています。

アジア太平洋地域では、急速な経済成長と航空旅客数の増加が市場を牽引し、航空機隊の拡張と近代化が進んでいます。安全性、効率性、持続可能性への重点が置かれ、電動・ハイブリッド航空への投資が、革新的な航空機設計に合わせたアビオニクスの需要を生み出しています。地域の大手製造業者や国際的なOEMとの協力も市場成長を後押ししています。

ラテンアメリカ市場は、航空機隊の近代化とインフラ開発が主な推進力です。政府と航空会社は、増加する旅客数に対応するため、航空安全と効率の向上に注力しています。ブラジルでは2023年に1億1200万人以上の旅客が報告されており、ADS-B導入などの国際民間航空機関(ICAO)の義務化がアビオニクスアップグレードを促進しています。ブラジルやメキシコなどの経済成長が航空投資を支え、地域航空会社の拡大が費用対効果の高いアビオニクスソリューションの需要を高めています。低コスト航空会社の台頭も、運用効率向上のための先進システム導入に貢献しています。

中東およびアフリカ市場では、湾岸地域が世界の航空ハブとして機能し、UAEやカタールが航空機隊と空港の近代化に大規模な投資を行っています。これにより、長距離運航における効率性と競争力を確保するための最先端アビオニクスが導入されています。アフリカ全域での地域航空会社や低コスト航空会社の台頭も、多様な運用ニーズに合わせたアビオニクスシステムの需要を刺激しています。ICAO規制への安全遵守と航空管制サービスの改善がこの市場の重要な推進要因であり、政府機関は次世代技術の統合と接続性強化を目的とした政策を通じて業界の成長を支援しています。

競争環境においては、主要企業は研究開発(R&D)に多額の投資を行い、技術的進歩の最前線に留まることを目指しています。企業は個々のアビオニクスシステムだけでなく、ナビゲーション、通信、飛行管理、飛行制御などを統合したアビオニクススイートの提供を強化しています。また、戦略的パートナーシップや提携が市場成長の重要な手段となっており、航空宇宙メーカー、テクノロジー企業、航空会社との協力により、新技術へのアクセス、顧客基盤の拡大、運用効率の向上が図られています。

最近の動向として、2024年8月にはユナイテッド航空がボーイング737 MAX向けアビオニクスとしてハネウェルを選定し、3D気象レーダーや先進的な交通回避システムなどを導入します。2024年7月にはパナソニックアビオニクスがインドに新しいソフトウェア設計開発センターを開設し、機内エンターテイメント・接続(IFEC)ソリューションを強化しています。2024年4月にはL3ハリス・テクノロジーズがエア・インディアとB737-8機隊向けボイス・データレコーダーの主要プロバイダー契約を締結し、パイロット訓練も提供します。2024年2月にはマレーシア航空がコリンズ・エアロスペースと737-8機隊向けアビオニクスハードウェアおよびサポート契約を結びました。

本レポートは、2019年から2033年までの商用アビオニクスシステム市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要企業の競争環境を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の民間航空電子システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 サブシステム別市場内訳

6.1 健全性監視システム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 飛行管理・制御システム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 通信・航法

6.3.1 市場トレンド

6.3.2 市場予測

6.4 コックピットシステム

6.4.1 市場トレンド

6.4.2 市場予測

6.5 可視化・表示システム

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 航空機タイプ別市場内訳

7.1 ナローボディ機

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ワイドボディ機

7.2.1 市場トレンド

7.2.2 市場予測

7.3 リージョナル航空機

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 搭載方式別市場内訳

8.1 ラインフィット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 レトロフィット

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 コブハム・リミテッド

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 SWOT分析

14.3.2 ガーミン株式会社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ゼネラル・エレクトリック・カンパニー

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ハネウェル・インターナショナル株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 L3ハリス・テクノロジーズ株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 パナソニック株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 レイセオン・テクノロジーズ・コーポレーション

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 サフランSA

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 テレダイン・テクノロジーズ株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 タレス・グループ

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ユニバーサル・アビオニクス・システムズ・コーポレーション(エルビット・システムズ株式会社)

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

図のリスト

図1:世界の民間航空電子システム市場:主要な推進要因と課題

図2:世界の民間航空電子システム市場:販売額(10億米ドル)、2019-2024年

図3:世界の民間航空電子システム市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の民間航空電子システム市場:サブシステム別内訳(%)、2024年

図5:世界の民間航空電子システム市場:航空機タイプ別内訳(%)、2024年

図6:世界の民間航空電子システム市場:フィット別内訳(%)、2024年

図7:世界の民間航空電子システム市場:地域別内訳(%)、2024年

図8:世界の民間航空電子システム(ヘルスモニタリングシステム)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の民間航空電子システム(ヘルスモニタリングシステム)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界:民間航空電子システム(飛行管理・制御システム)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:民間航空電子システム(飛行管理・制御システム)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:民間航空電子システム(通信・航法)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:民間航空電子システム(通信・航法)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:民間航空電子システム(コックピットシステム)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:民間航空電子システム(コックピットシステム)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:民間航空電子システム(可視化・表示システム)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:民間航空電子システム(可視化・表示システム)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:民間航空電子システム(その他のサブシステム)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:民間航空電子システム(その他のサブシステム)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:民間航空電子システム(狭胴機)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:民間航空電子システム(狭胴機)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:民間航空電子システム(広胴機)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:民間航空電子システム(広胴機)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:民間航空電子システム(リージョナル航空機)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:民間航空電子システム(リージョナル航空機)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:民間航空電子システム(その他の航空機タイプ)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:民間航空電子システム(その他の航空機タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:民間航空電子システム(ラインフィット)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:民間航空電子システム(ラインフィット)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:民間航空電子システム(レトロフィット)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:民間航空電子システム(レトロフィット)市場予測:販売額(百万米ドル)、2025年~2033年

図32:北米:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図33:北米:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図34:米国:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図35:米国:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図36:カナダ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図37:カナダ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図38:アジア太平洋:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図39:アジア太平洋:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図40:中国:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図41:中国:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図42:日本:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図43:日本:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図44:インド:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図45:インド:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図46:韓国:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図47:韓国:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図48:オーストラリア:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図49:オーストラリア:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図50:インドネシア:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図51:インドネシア:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図52:その他:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図53:その他:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図54:ヨーロッパ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図55:ヨーロッパ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図56:ドイツ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図57:ドイツ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図58:フランス:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図59:フランス:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図60:イギリス:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図61:イギリス:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図62:イタリア:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図63:イタリア:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図64:スペイン:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図65:スペイン:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図66:ロシア:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図67:ロシア:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図69:その他:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図70:ラテンアメリカ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図71:ラテンアメリカ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図72:ブラジル:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図73:ブラジル:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図74:メキシコ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図75:メキシコ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図76:その他:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図77:その他:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図78:中東およびアフリカ:民間航空電子システム市場:販売額(百万米ドル)、2019年および2024年

図79:中東およびアフリカ:民間航空電子システム市場:国別内訳(%)、2024年

図80:中東およびアフリカ:民間航空電子システム市場予測:販売額(百万米ドル)、2025年~2033年

図81:グローバル:民間航空電子システム産業:SWOT分析

図82:グローバル:民間航空電子システム産業:バリューチェーン分析

図83: グローバル: 民間航空電子機器システム産業: ポーターのファイブフォース分析

商用アビオニクスシステムは、民間航空機に搭載される電子機器およびソフトウェアの総称です。これらは、航空機の飛行管理、航法、通信、監視、制御といった多岐にわたる機能を統合的に担い、航空機の安全性、運航効率、そして乗客の快適性を確保するために不可欠な役割を果たしています。現代の航空機運航において、これらのシステムはパイロットの意思決定を支援し、自動化された飛行を可能にする中核技術となっています。

主な種類としては、まず飛行計画の作成、燃料計算、最適な飛行経路の選定を行う飛行管理システム(FMS)が挙げられます。航法システムには、全地球測位システム(GPS)、慣性航法装置(INS)、超短波全方向式無線標識(VOR)/距離測定装置(DME)、計器着陸装置(ILS)などがあり、航空機の正確な位置と経路を特定します。通信システムは、VHF/HF無線、衛星通信(SATCOM)、航空機通信アドレス報告システム(ACARS)を通じて、航空交通管制(ATC)や地上との円滑な情報交換を可能にします。監視システムには、航空交通管制トランスポンダーや空中衝突防止装置(TCAS)、気象レーダーが含まれ、周囲の航空機や気象状況を把握し、安全な飛行を支援します。その他、自動操縦システム、電子飛行計器システム(EFIS)やヘッドアップディスプレイ(HUD)などの表示システム、航空機の状態を監視するヘルスモニタリングシステム、そしてこれら全てのシステムに電力を供給する電源システムなども重要な構成要素です。

これらのシステムは、主に旅客機、貨物機、ビジネスジェット、リージョナルジェット、ヘリコプターなどの商用航空機に広く利用されています。その用途は、安全で効率的な飛行運航の実現、精密な航法、リアルタイムでの地上との通信、自動化された飛行制御、パイロットの状況認識能力の向上、操縦士の作業負荷軽減、燃料効率の最適化、そして予知保全の実現にまで及びます。特に、現代の航空機では、複雑な飛行プロファイルを自動で管理し、悪天候下でも安全な離着陸を支援するなど、その応用範囲は広範です。これにより、航空会社は運航コストを削減し、定時運航率を向上させることが可能になります。

関連技術としては、デジタル信号処理、組み込みシステム、ARINC 429やAFDXといった航空機用データバス技術が基盤となっています。高精度なMEMS慣性センサーやGPS受信機などのセンサー技術も進化を続けています。また、航空機の安全性に直結するため、DO-178Cなどの厳格な基準に基づくソフトウェア開発と認証が不可欠です。近年では、システムの保護を目的としたサイバーセキュリティ技術の導入が進み、人工知能(AI)や機械学習(ML)が予測保守や運航最適化に応用され始めています。さらに、WAASやEGNOSといった衛星航法補強システム、そして次世代航空交通システム(NextGen/SESAR)の推進により、航空交通の効率化と容量増大が図られています。これらの技術革新は、商用アビオニクスシステムのさらなる進化を牽引しています。