❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

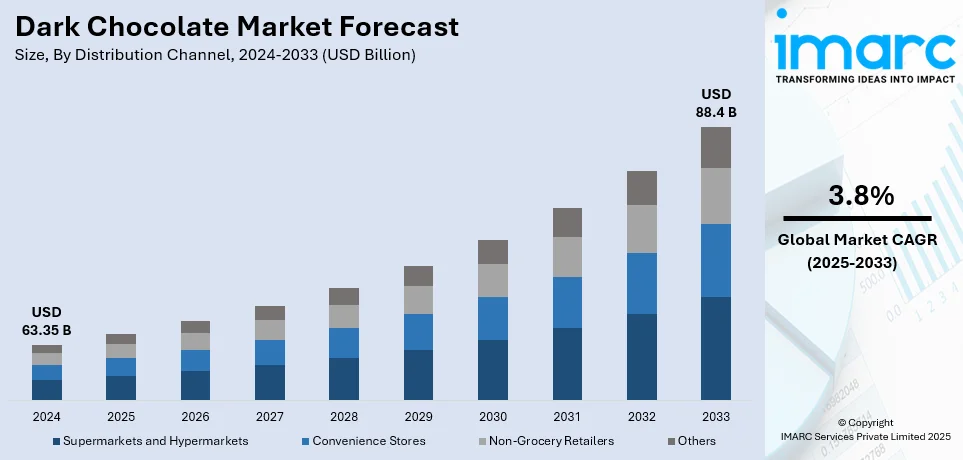

世界のダークチョコレート市場は、2024年の633.5億ドルから2033年には884億ドルへ、年平均成長率(CAGR)3.8%で拡大すると予測されています。現在、北米が市場の30%以上を占め、主導的な地位にあります。

この市場成長の主な要因は、プレミアムおよびオーガニック製品への強い需要、健康意識の高まり、革新的なフレーバー、そして広範な流通ネットワークです。ダークチョコレートは、心臓の健康、認知機能の改善、炎症軽減に寄与する抗酸化物質、フラボノイド、ポリフェノールを豊富に含みます。肥満や糖尿病への懸念から、低糖・高カカオのダークチョコレートへの移行が進んでいます。

機能性食品としての需要も高く、スーパーフード、プロバイオティクス、アダプトゲン配合製品が増加。クリーンラベルのオーガニックや植物ベースのセグメントも、乳製品不使用や天然製品の開発を促進しています。例えば、Justin’sは2024年1月にUSDA認定オーガニックのダークチョコレートキャンディピースを発売しました。

消費者の可処分所得増加と「罪悪感のない贅沢」志向も市場を後押し。特に米国では、持続可能なカカオ調達やフェアトレードへのコミットメントが重視され、大手メーカーも責任ある調達と持続可能性への取り組みを強化しています。消費者は、高カカオ含有量、ユニークなフレーバー、海塩やエキゾチックフルーツなどのグルメ食材を含む職人技のプレミアムダークチョコレートには、より高い価格を支払う傾向があります。DEFI Snacksは2024年10月、ピンクヒマラヤ海塩入りを含むプロテイン入りダークチョコレートラインを発売し、健康志向の消費者に訴求しています。

DTC(Direct-to-Consumer)や専門チョコレートブランドもオンライン販売やサブスクリプションモデルで成長。米国の贈答文化も、高品質ダークチョコレートの需要を押し上げています。

主要な市場トレンドは三つあります。

第一に「大衆の健康意識の高まり」です。ダークチョコレートは、高濃度のカカオ固形分を含み、心臓の健康改善、抗酸化作用、気分改善など複数の健康効果が認識されています。地中海食など人気のある食事法にも取り入れられ、健康志向の消費者の間で需要を促進しています。

第二に「プレミアム化と贅沢」です。ダークチョコレートは、その濃厚で力強い風味、高カカオ含有量、複雑な風味のノートから、洗練されたプレミアムなイメージを確立しています。消費者は贅沢で満足感のあるご褒美を求め、ダークチョコレートの豊かさに惹かれています。市場は、多様なカカオ含有量、フレーバー、プレミアムなパッケージオプションでこれに応え、贈答用高級チョコレートへの支出増加も市場成長に貢献しています。

第三に「製品原産地に関する消費者意識の高まり」です。消費者は、食品の調達、持続可能性、倫理に関する意識を高めており、持続可能な方法で調達され、フェアトレード慣行の下で製造されたダークチョコレート製品への需要が高まっています。メーカーには、製品の調達、環境持続可能性、社会的責任における透明性と説明責任が求められ、オーガニック認証や農家からの直接取引などの取り組みが重視されています。これらの期待に応えるブランドは、目の肥えた消費者に受け入れられています。

世界のダークチョコレート市場は、消費者の倫理観や環境責任への意識の高まりを背景に成長しており、2025年から2033年にかけてのさらなる拡大が予測されています。

流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に約39.8%の市場シェアを占め、幅広い選択肢と高いアクセス性を提供し市場を牽引しています。コンビニエンスストアは、外出先での手軽な購入や衝動買いにおいて重要な役割を果たし、人気ブランドの小容量製品を提供しています。一方、専門店、グルメストア、オンラインプラットフォームなどの非食料品小売業者は、高品質で個性的なダークチョコレートを求める目の肥えた顧客層に対応し、職人技が光る製品、ユニークな風味、特定の豆の産地、倫理的な調達方法を強調しています。

地域別に見ると、2024年には北米が市場全体の30%以上を占め、技術の進歩、堅調な製造業、革新的なソリューションへの投資、持続可能性への強い焦点、規制支援、確立されたサプライチェーンインフラが成長を後押ししています。

西ヨーロッパでは、確立された菓子文化と高級品への需要により、ダークチョコレートが重要な位置を占めています。健康意識の高まりとともにダークチョコレートのシェアは拡大し、スイスは一人当たりのチョコレート消費量が年間約11kgと欧州最大です。主要生産国はスイス、ベルギー、ドイツで、リンツ、ゴディバ、フェレロが市場をリードしています。フェアトレードやレインフォレスト・アライアンス認証製品への消費者の強い選好が市場を牽引し、糖尿病患者やフィットネス志向の消費者向けに、砂糖不使用や高カカオ含有のダークチョコレートの売上が過去5年間で25%増加しました。

北米市場は、高カカオ含有量と倫理的に調達された製品に対する消費者の強い需要に牽引されています。カナダでは一人当たりのチョコレート消費量が着実に増加し、特に高級ダークチョコレートが最も高い成長を見せています。主要なカカオ生産国であるメキシコでも、輸出需要に加え国内消費が増加しています。米国は依然として欧州の高級チョコレートの主要輸入国であり、フェアトレードやレインフォレスト・アライアンスなどの持続可能性認証が購買選択に大きな影響を与えています。

東ヨーロッパのダークチョコレート市場は、可処分所得の増加と西欧の消費トレンドの浸透により成長しています。2023年の欧州ダークチョコレート市場規模は274億ドルに達しました。健康志向の消費者には高カカオ含有の選択肢が人気を集め、西ヨーロッパからの高級輸入チョコレートも普及しています。WedelやRoshenといった地元ブランドは、手頃な価格ながら高品質な製品を投入し、国際的な大手企業と競争しています。小売店の拡大とEコマースの浸透も市場アクセスをさらに強化しています。

アジアのダークチョコレート市場は、消費者の意識向上と食習慣の変化により急速に拡大しています。日本では、中間層の成長に牽引され、2023年のチョコレート小売売上高が過去最高の6040億円(約41億ドル)に達しました。抹茶入りやプロバイオティクス強化ダークチョコレートなど、機能性および職人技のチョコレートが製品革新を促進しています。インドでは都市化と健康意識の高まりがダークチョコレート分野の拡大を推進し、Amulのような地元企業がフェレロやモンデリーズといった国際ブランドと競合しています。オンライン販売や高級ギフトチャネルも地域全体の売上を後押ししています。

ラテンアメリカは、世界のカカオ産業において主要な役割を担っています。

世界のダークチョコレート市場は、健康意識の高まり、プレミアム化、持続可能性への関心、そして地域ごとの需要拡大により、著しい成長を遂げています。

ラテンアメリカでは、現地需要と輸出の見込みから消費が急増。コロンビアは主要生産国であり、ブラジルとエクアドルは高級ダークチョコレート生産で協力しています。オーガニック、シングルオリジン、持続可能な調達を特徴とする国内ブランドが増え、プレミアムおよびクラフトチョコレートが市場を牽引。政府支援は品質と国際競争力を強化し、砂糖不使用や機能性チョコレートへの需要増加が製品革新を促し、同地域を世界の主要プレーヤーとして確立させています。

中東およびアフリカ市場は、可処分所得の増加と高級菓子への関心の高まりが原動力です。サウジアラビアと南アフリカが最大の市場で、消費者はヨーロッパブランドの高品質品を好みます。専門店、プレミアムギフト文化、小売インフラの拡大が成長を後押しし、ハラール認証や砂糖不使用の地元製品も登場しています。

オーストララシアでは、オーガニックおよび倫理的に調達された製品への需要が市場を牽引。オーストラリアのチョコレート製造業は高収益を上げ、健康意識からダークチョコレート需要が増加。ニュージーランドの職人チョコレート産業も、持続可能なカカオ調達に注力し拡大しています。ビーガンや乳製品不使用の嗜好がトレンドを形成し、小売業者はプレミアムで環境に優しい製品に注力。Eコマースと専門ブティックが市場浸透を高めています。

競争環境は、革新、プレミアム化、消費者嗜好の変化によりダイナミックです。企業は、より健康的でオーガニック、ビーガン、砂糖不使用の製品で需要に対応。職人メーカーはユニークなフレーバーや持続可能な調達で環境意識の高い消費者をターゲットにしています。環境に優しいパッケージングやフェアトレードを含む倫理的な調達が重要な差別化要因です。新製品投入や革新的なフレーバーで競争が激化する一方、カカオ価格の高騰と供給課題が収益性と価格戦略に影響を与えています。

最近の動向として、ネスレは2024年1月に英国・アイルランドで70%ダークチョコレートKitKatを発売。Milmaは2023年11月にプレミアムダークチョコレートを投入し、マース・リグレー・インディアは2023年2月にダークチョコレート市場に参入しました。Whole Truth Foods (TWT)は2022年4月にインド初のデーツ甘味料使用ダークチョコレートを発売し、クリーンラベル製品の提供を強化しています。

本レポートは、2019年から2033年までのダークチョコレート市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のチョコレート産業

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 地域別市場内訳

5.4 製品別市場内訳

5.5 包装別市場内訳

5.6 用途別市場内訳

5.7 主要企業の市場シェア

5.8 市場予測

6 世界のダークチョコレート産業

6.1 市場概要

6.2 市場実績

6.2.1 数量トレンド

6.2.2 金額トレンド

6.3 COVID-19の影響

6.4 価格分析

6.4.1 主要価格指標

6.4.2 価格構造

6.4.3 価格トレンド

6.5 地域別市場内訳

6.6 流通チャネル別市場内訳

6.7 市場予測

6.8 SWOT分析

6.8.1 概要

6.8.2 強み

6.8.3 弱み

6.8.4 機会

6.8.5 脅威

6.9 バリューチェーン分析

6.9.1 概要

6.9.2 カカオ栽培業者

6.9.3 カカオ粉砕業者

6.9.4 クーベルチュール/工業用チョコレートメーカー

6.9.5 最終用途産業

6.9.6 チョコレートメーカー

6.9.7 流通業者

6.9.8 輸出業者

6.9.9 小売業者

6.10 ポーターの5つの力分析

6.10.1 概要

6.10.2 買い手の交渉力

6.10.3 供給者の交渉力

6.10.4 競争の度合い

6.10.5 新規参入の脅威

6.10.6 代替品の脅威

6.11 主要な成功要因とリスク要因

7 主要地域のパフォーマンス

7.1 西ヨーロッパ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 北アメリカ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 東ヨーロッパ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 アジア

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ラテンアメリカ

7.5.1 市場トレンド

7.5.2 市場予測

7.6 中東およびアフリカ

7.6.1 市場トレンド

7.6.2 市場予測

7.7 オーストララシア

7.7.1 市場トレンド

7.7.2 市場予測

8 流通チャネル別パフォーマンス

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 コンビニエンスストア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 非食料品小売業者

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 競争環境

10 ダークチョコレート製造プロセス

10.1 製品概要

10.2 詳細なプロセスフロー

10.3 関与する様々な単位操作

10.4 マスバランスと原材料要件

11 プロジェクトの詳細、要件、および関連費用

11.1 土地、立地、敷地開発

11.2 建設要件と費用

11.3 工場機械

11.4 機械の写真

11.5 原材料要件と費用

11.6 原材料と最終製品の写真

11.7 包装要件と費用

11.8 輸送要件と費用

11.9 公益事業要件と費用

11.10 人員要件と費用

11.11 その他の設備投資

12 ダークチョコレート製造工場:融資と財政支援

13 ダークチョコレート製造工場:プロジェクト経済性

13.1 プロジェクトの設備費用

13.2 技術経済的パラメーター

13.3 サプライチェーンの各段階における製品価格設定と利益率

13.4 課税と減価償却

13.5 収益予測

13.6 支出予測

13.7 財務分析

13.8 利益分析

14 主要プレーヤーのプロフィール

図のリスト

図1:グローバル:ダークチョコレート市場:主要な推進要因と課題

図2:グローバル:チョコレート市場:販売量(千トン)、2019-2024年

図3:グローバル:チョコレート市場:販売額(10億米ドル)、2019-2024年

図4:グローバル:チョコレート市場:地域別内訳(%)、2024年

図5:グローバル:チョコレート市場:製品別内訳(%)、2024年

図6:グローバル:チョコレート市場:包装別内訳(%)、2024年

図7:グローバル:チョコレート市場:最終用途別内訳(%)、2024年

図8:グローバル:チョコレート市場:主要プレーヤーのシェア(%)、2024年

図9:グローバル:チョコレート市場予測:販売量(千トン)、2025-2033年

図10:グローバル:チョコレート市場予測:販売額(10億米ドル)、2025-2033年

図11:グローバル:ダークチョコレート市場:販売量(千トン)、2019-2024年

図12:グローバル:ダークチョコレート市場:販売額(10億米ドル)、2019-2024年

図13:ダークチョコレート市場:価格構造

図14:グローバル:ダークチョコレート市場:平均価格(米ドル/トン)、2019-2024年

図15:グローバル:ダークチョコレート市場予測:平均価格(米ドル/トン)、2025-2033年

図16:グローバル:ダークチョコレート市場:地域別内訳(%)、2024年

図17:グローバル:ダークチョコレート市場:流通チャネル別内訳(%)、2024年

図18:グローバル:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図19:グローバル:ダークチョコレート市場予測:販売額(10億米ドル)、2025-2033年

図20:グローバル:ダークチョコレート産業:SWOT分析

図21:グローバル:ダークチョコレート産業:バリューチェーン分析

図22:グローバル:ダークチョコレート産業:ポーターの5つの力分析

図23:グローバル:ダークチョコレート市場予測:地域別内訳(%)、2033年

図24:西ヨーロッパ:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図25:西ヨーロッパ:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図26:北アメリカ:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図27:北アメリカ:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図28:東ヨーロッパ:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図29:東ヨーロッパ:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図30:アジア:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図31:アジア:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図32:ラテンアメリカ:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図33:ラテンアメリカ:ダークチョコレート市場予測:販売量(千トン)、2025-2033年

図34:中東およびアフリカ:ダークチョコレート市場:販売量(千トン)、2019年および2024年

図35: 中東およびアフリカ: ダークチョコレート市場予測: 販売量 (千トン), 2025-2033年

図36: オーストララシア: ダークチョコレート市場: 販売量 (千トン), 2019年および2024年

図37: オーストララシア: ダークチョコレート市場予測: 販売量 (千トン), 2025-2033年

図38: 世界: ダークチョコレート市場: スーパーマーケットおよびハイパーマーケット経由の販売量 (千トン), 2019年および2024年

図39: 世界: ダークチョコレート市場予測: スーパーマーケットおよびハイパーマーケット経由の販売量 (千トン), 2025-2033年

図40: 世界: ダークチョコレート市場: コンビニエンスストア経由の販売量 (千トン), 2019年および2024年

図41: 世界: ダークチョコレート市場予測: コンビニエンスストア経由の販売量 (千トン), 2025-2033年

図42: 世界: ダークチョコレート市場: 非食料品小売業者経由の販売量 (千トン), 2019年および2024年

図43: 世界: ダークチョコレート市場予測: 非食料品小売業者経由の販売量 (千トン), 2025-2033年

図44: 世界: ダークチョコレート市場: その他の流通チャネル経由の販売量 (千トン), 2019年および2024年

図45: 世界: ダークチョコレート市場予測: その他の流通チャネル経由の販売量 (千トン), 2025-2033年

図46: ダークチョコレート製造: 詳細なプロセスフロー

図47: ダークチョコレート製造: 原料の転換率

図48: ダークチョコレート製造: 設備投資の内訳 (%)

図49: ダークチョコレート生産: 製造コストの内訳 (%)

図50: ダークチョコレート製造工場: サプライチェーンの各段階における利益率

ダークチョコレートは、カカオ固形分(ココアマスとココアバター)の含有量が非常に高いチョコレートを指します。一般的に、ミルクや砂糖の量が少なく、カカオ本来の苦味と豊かな風味が特徴です。明確な定義は国やメーカーによって異なりますが、カカオ含有量が50%以上、あるいは70%以上のものがダークチョコレートとして認識されることが多いです。カカオに含まれるポリフェノールなどの健康成分が注目され、健康志向の方にも選ばれています。

種類としては、まずカカオ含有量によって細かく分類されます。例えば、50%、70%、85%、99%といったように、含有量が高くなるほど苦味が増し、よりカカオ本来の個性を強く感じられるようになります。また、カカオ豆の産地による違いも大きく、エクアドル、ベネズエラ、マダガスカル、ペルーなど、特定の産地の豆だけを使用した「シングルオリジン」と呼ばれる製品は、それぞれのテロワール(土壌や気候)が育んだ独特の風味特性を持っています。さらに、カカオ豆の品種にも着目され、希少なクリオロ種、栽培が容易なフォラステロ種、両者の交配種であるトリニタリオ種といった品種によっても風味が異なり、チョコレート愛好家はその奥深い違いを楽しんでいます。製法では、カカオ豆の選別から焙煎、精錬、成形までを一貫して手掛ける「Bean to Bar」チョコレートも、そのこだわりから人気を集めています。

用途は多岐にわたります。そのまま嗜好品として楽しむのはもちろんのこと、製菓材料としても非常に重要です。ガトーショコラ、トリュフ、ムース、ブラウニー、フォンダンショコラなど、様々な洋菓子に深みとコクを与えます。また、ホットチョコレートやモカといった飲料のベースとしても使われます。意外なところでは、カレーやシチュー、メキシコ料理のモレソースなど、料理の隠し味として少量加えることで、料理全体に複雑な風味と奥行きをもたらすこともあります。健康効果を期待して、日常的に摂取する方もいらっしゃいますし、高級感のある贈答品としても重宝されています。

関連技術としては、まずカカオ豆の品質と風味を決定づける「発酵」と「乾燥」が挙げられます。これらはカカオ豆が持つ前駆物質を風味成分へと変化させる不可欠な工程です。次に、豆の個性を引き出す「焙煎」があり、豆の種類や目指す風味に応じて、温度と時間の厳密な管理が行われます。焙煎された豆は「粉砕」され、カカオニブとなります。その後、カカオニブをさらに細かくすり潰し、砂糖やココアバターなどを加えて混ぜ合わせる「コンチング(精錬)」という工程で、チョコレート特有の滑らかな口溶けと豊かな香りが生まれます。このコンチングは、揮発性の酸を取り除き、粒子を均一にするために数時間から数日間かけて行われることもあります。製品の美しい光沢と、口に入れた時の心地よいパキッとした食感を生み出すためには、「テンパリング(調温)」という温度管理技術が不可欠です。これはチョコレートのココアバター結晶を安定した形に整えるための重要な工程です。近年では、カカオ豆の仕入れから最終製品までを一貫して手掛ける「Bean to Bar」の動きが活発で、これにより生産者はカカオ豆の個性を最大限に引き出し、消費者はより多様で高品質なチョコレートを享受できるようになっています。さらに、持続可能なカカオ生産を目指す「フェアトレード」や、生産履歴を追跡する「トレーサビリティ」といった取り組みも、倫理的な側面と品質管理の観点から、関連技術や概念として重要視されています。