❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

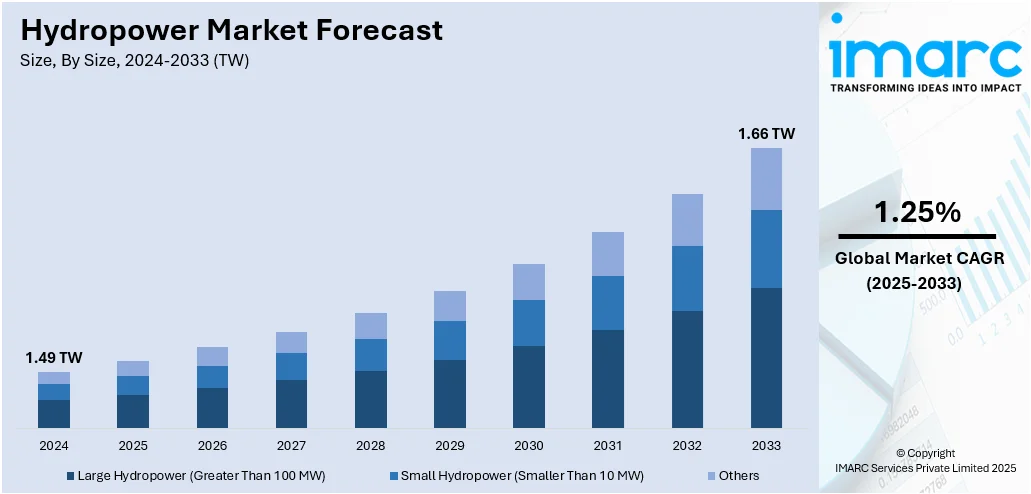

世界の水力発電市場は、2024年に1.49テラワット(TW)に達し、2033年には1.66TWに成長し、2025年から2033年にかけて年平均成長率1.25%で推移すると予測されています。アジア太平洋地域が2024年に49.1%以上の市場シェアを占め、豊富な水資源、強力な投資、電力需要の増加、政府の支援政策がその優位性を支えています。

市場は主に、世界的な電力需要の増加とクリーンエネルギー源への移行によって牽引されています。多くの国が化石燃料への依存を減らし、気候目標を達成するために水力発電に投資しており、政府のインセンティブ、再生可能エネルギー義務、排出削減へのコミットメントが開発を後押ししています。水力発電は、揚水発電所を通じて系統の安定性と貯蔵能力を提供し、太陽光や風力といった変動性の高い再生可能エネルギー源のバランスを取る上で魅力的な選択肢です。さらに、技術的な改善により、既存の発電所の効率と費用対効果が向上しています。未開発の水資源を持つ開発途上地域は、大きな成長潜在力を秘めており、水力発電の長い運用寿命と比較的低い運用コストは、長期的なエネルギー計画におけるその魅力を高めています。

米国では、風力や太陽光の導入が拡大するにつれて、柔軟な水力発電の運用がグリッドの安定化能力として注目を集めています。これらの進展は、既存の容量をより応答性の高い電力システムに近代化し、統合する方向への転換を示唆しています。例えば、2024年11月には、米国エネルギー省が水力発電の柔軟性を向上させるための9つのプロジェクトに約1500万ドルを助成しました。これは、風力と太陽光の利用が増加する中で電力グリッドのバランスを支援することを目的としています。水力発電は現在、米国の再生可能電力の27%、総ユーティリティ規模電力の6%を供給しています。

水力発電は、クリーンな電力源への移行において安定した地位を維持しており、一貫した出力を提供する能力は、太陽光や風力への依存度が高まる電力グリッドにとって貴重なアンカーとなっています。低炭素エネルギーオプションへの関心が高まるにつれて、古い水力発電施設は効率向上のために近代化・改修されています。新規プロジェクトの開発は、環境への配慮や規制当局の承認によって形成されることが多く、選択的です。水力発電市場のトレンドは、既存資産の維持と進化するクリーンエネルギー目標への適応とのバランスを反映しています。一部の新しい技術ほど急速には拡大していませんが、その信頼性と統合価値により、長期的なエネルギー計画の中核であり続けています。

水力発電は、世界の脱炭素化努力において極めて重要な要素として認識されています。エネルギー専門家は、2050年までにネットゼロ目標を達成するには、設備容量の大幅な拡大が必要であると同意しています。これは、未開発の可能性を引き出すことを目的としたプロジェクト開発、技術アップグレード、支援的な政策枠組みへの注目が高まっていることを示しています。将来の投資は、新規サイトと老朽化したインフラの近代化の両方に集中すると予想されます。環境への影響と許認可は依然として主要な課題ですが、国際的な目標がこの分野への新たな関心を促しています。例えば、国際水力発電協会(IHA)は、IEAとIRENAの共同調査結果を引用し、2050年までに費用対効果が高く実現可能なグローバルなネットゼロエネルギーシステムを達成するためには、既存の水力発電容量を現在のレベルから2,500GWから3,000GWへと倍増させる必要があると述べています。

インドのアルナーチャル・プラデーシュ州では、大規模な水力発電インフラ開発において大きな進展が見られます。土地補償に多額の資金が割り当てられ、ディバン渓谷でのダムと発電所の建設に向けた基礎工事が進められています。この動きは、広大な未開発の潜在力を持つ地域の長期的なエネルギー計画を支援するものです。地域容量の向上を超えて、クリーンエネルギー源の多様化と北東部における電力供給の強化への幅広いコミットメントを反映しています。例えば、2025年4月には、SJVN社がアルナーチャル・プラデーシュ州ディバン渓谷にある3,097MWのエタリン水力発電プロジェクトの土地補償として2億6997万ルピーを拠出しました。この資金は、2つのダムと地下発電所の用地取得を支援し、インドの再生可能エネルギー目標と北東部の水力発電インフラ開発における重要な節目となりました。

市場は規模と用途に基づいて分類されており、100MWを超える大規模水力発電が2024年に約66.3%の市場シェアを占め、最大のセグメントとなっています。これらの発電所は、安定したユーティリティ規模の電力を供給する能力により、国の電力網に大きく貢献し、基底負荷需要を支え、ピーク時の供給を安定させます。その運用上の柔軟性により、発電量を迅速に増減させることができ、風力や太陽光のような断続的な再生可能エネルギーを補完します。政府は、その実証済みの信頼性と長い運用寿命から、長期的なエネルギー戦略において大規模水力発電を優先することがよくあります。環境問題や規制上のハードルが進行を遅らせる可能性はありますが、全体として、持続可能で信頼性の高い電力への需要が水力発電市場の成長を継続的に支えています。

大規模水力発電は、その長い資産寿命、官民連携や国際融資を惹きつける能力、現代制御システムやエネルギー貯蔵機能との統合性により、再生可能エネルギー開発の中心的な役割を担っている。エネルギー安全保障と排出目標の達成が喫緊の課題となる中、その重要性は増している。

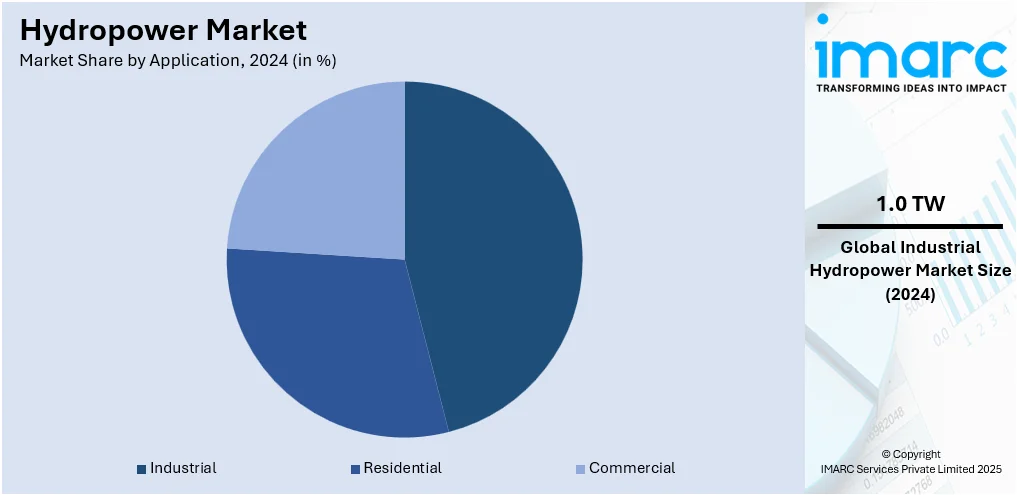

用途別では、産業部門が2024年に市場シェアの約45.7%を占め、最大の牽引役となった。鉱業、製造業、化学処理といった産業は、安定した低コスト電力を大量に必要とし、水力発電は魅力的な選択肢である。水資源が豊富な地域では、企業が自家発電施設に投資し、送電網への依存を減らし、化石燃料価格の変動リスクを軽減している。水力発電の信頼性と低い運用コストは、産業界が持続可能性目標を達成しつつ、運用効率を維持するのに貢献。脱炭素化への圧力とESGコミットメントも、新規プロジェクト開発と既存プラントの近代化を促し、産業消費は水力発電市場の着実な長期成長要因となっている。

地域別では、アジア太平洋地域が2024年に49.1%超の最大市場シェアを占めた。中国、インド、ベトナム、インドネシアなどの国々は、広大な河川系と有利な地形を持ち、大規模な水力発電開発を可能にしている。中国は世界最大の水力発電国であり、インドも電力需要増に対応するため急速に能力を拡大。各国政府は政策インセンティブ、長期エネルギー計画、インフラ資金を通じて水力発電を推進。人口増加、工業化、都市化による電力需要の増大に加え、送電網の安定化や洪水制御にも水力発電が利用されており、経済成長とエネルギー安全保障の優先順位がこの地域の主導的地位を確固たるものにしている。国際水力発電協会(IHA)によると、中国は2027年までに揚水発電(PSH)容量を80GW追加する目標を掲げ、スマートグリッド技術やモジュール式タービンシステムの導入も進む。灌漑、洪水制御、飲料水供給を兼ねる多目的発電所の建設も推進されている。

北米では、米国が2024年に地域市場の87.50%を占め、老朽化したインフラの近代化とデジタル監視技術の統合により着実な成長を見せている。米国では、送電網のレジリエンスと柔軟なエネルギーソリューションへの注力が高まり、水力発電は風力や太陽光のような間欠性再生可能エネルギーの信頼できるバックアップとして位置づけられている。米エネルギー情報局(EIA)は、2025年に米国の水力発電量が7.5%増加すると予測。政府支援の低影響型プロジェクトや揚水発電施設の需要増が市場を牽引し、タービン効率の技術革新や自動化も運用最適化に貢献。有利な規制枠組みと財政的インセンティブが、先進的な水力発電システムの展開を促進し、脱炭素化戦略における役割を拡大している。

欧州の水力発電市場は、エネルギー多様化と脱炭素化への推進によりダイナミックな変革期にある。地域電力システムの相互接続が国境を越えた水力取引を促進し、既存資源の柔軟性を最大化。太陽光発電の成長と水力発電の回復により、再生可能エネルギーはEU総発電量の約47%を占め、クリーンエネルギー全体では過去最高の71%に達した。変動性再生可能エネルギーの統合が進むにつれて、水力発電のバランス調整および周波数調整ツールとしての役割が向上。貯水池管理技術のアップグレードは水利用を最適化し、エネルギー出力向上と水資源保全に貢献。気候変動へのレジリエンスを支援する政策は、変化する気象パターンに耐えるインフラ革新を促し、循環経済原則に基づいた環境配慮型技術の採用も奨励されている。

ラテンアメリカの水力発電市場は、電力需要の増加と再生可能エネルギーへの移行により進化を続けている。

水力発電市場は、経済発展と地方電化を支える再生可能エネルギーの基盤負荷ソリューションとして世界的に注目されています。

ラテンアメリカでは、豊富な淡水資源と山岳地形が水力発電の高い潜在力をもたらし、ブラジルでは2025年1月までに電力消費量が3.6%増加すると予測され、水力発電がこの需要を満たす上で有利です。エネルギー転換の進展は、デジタル化や遠隔監視への投資を促進し、環境ガバナンスにおける市民参加の増加は、社会的に包摂的な開発モデルを促しています。また、エネルギー貯蔵やハイブリッド化の技術進歩により、水力発電は太陽光・風力発電を補完する役割も果たしています。

中東・アフリカ地域では、化石燃料依存を減らすためのエネルギー源多様化の必要性から市場が勢いを増しています。水インフラ開発は発電と統合され、河川システムの多機能利用を可能に。サウジアラビアが2030年までに40億ドルを投じて20億立方メートル以上の水をリサイクルする計画は、水管理と水力発電の戦略的相乗効果を示しています。越境エネルギー協力は、国境を越えた水力発電プロジェクトへの投資を促進し、地域のエネルギー相互接続性を強化。水力発電は、地方での揚水、海水淡水化、農業、そして小規模・ミニグリッドシステムを通じた未電化地域への電力供給に貢献しています。

水力発電市場は、政府の強力な支援、研究重視の取り組み、協力的な努力によって特徴づけられます。開発は主に、送電網の柔軟性向上、インフラ近代化、他の再生可能エネルギーとの統合に焦点を当て、政府支援の研究開発、戦略的パートナーシップ、官民間の長期契約が一般的です。揚水発電やデジタル制御の革新には資金が提供され、特に小規模・モジュール式システムで新製品開発が見られます。パートナーシップと政府のイニシアチブは、アップグレード、政策調整、技術導入を推進する主要戦略であり、水力発電を再生可能エネルギー統合における信頼できるアンカーとして位置づけています。

最新の動向として、2025年6月にはフィリピンとJICAが100MW以上の大規模水力発電サイトの全国調査を開始し、エネルギー安全保障と気候変動対応を強化。同年5月、アゼルバイジャンはラチンで2つの小規模水力発電所(合計6.8MW)を稼働させ、2100万kWhのクリーン電力を生成しました。4月にはインドのDVCがSJVNと水力発電調達契約を締結し、再生可能エネルギー購入義務とピーク需要に対応。2月にはカメルーンが国内最大となる500MWのキコット水力発電ダム建設に向けた企業事前選定を開始しました。

本レポートは、2019年から2033年までの水力発電市場の包括的な定量分析を提供します。市場の推進要因、課題、機会、および市場セグメント(規模、用途、地域別)を詳細に分析。大規模(100MW超)、小規模(10MW未満)などの規模、産業用、住宅用、商業用などの用途、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域を網羅しています。主要企業のプロファイルに加え、ステークホルダーはポーターの5フォース分析を通じて競争環境を評価し、市場の魅力度や主要プレーヤーの現状を理解できます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の水力発電市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 規模別市場内訳

6.1 大規模水力発電 (100 MW超)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 小規模水力発電 (10 MW未満)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 産業用

7.1.1 市場トレンド

7.1.2 市場予測

7.2 住宅用

7.2.1 市場トレンド

7.2.2 市場予測

7.3 商業用

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アメリカンハイドロ

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 アンドリッツAG

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 中国長江電力株式会社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 フランス電力SA

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 エンジー

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 GEベルノバ

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 イベルドローラS.A.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 ルスハイドロ

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 シーメンス・エナジー

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.10 スタットクラフト・グループ

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 タタ・パワー・カンパニー・リミテッド

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 フォイトGmbH & Co. KGaA

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の水力発電市場:主要な推進要因と課題

図2:世界の水力発電市場:量トレンド(TW単位)、2019-2024年

図3:世界の水力発電市場予測:量トレンド(TW単位)、2025-2033年

図4:世界の水力発電市場:金額トレンド(10億米ドル単位)、2019-2024年

図5:世界の水力発電市場予測:金額トレンド(10億米ドル単位)、2025-2033年

図6:世界の水力発電市場:規模別内訳(%単位)、2024年

図7:世界の水力発電市場:用途別内訳(%単位)、2024年

図8:世界の水力発電市場:地域別内訳(%単位)、2024年

図9:世界の水力発電(大規模水力発電 – 100 MW超)市場:販売額(100万米ドル単位)、2019年および2024年

図10:世界の水力発電(大規模水力発電 – 100 MW超)市場予測:販売額(100万米ドル単位)、2025-2033年

図11:世界の水力発電(小規模水力発電 – 10 MW未満)市場:販売額(100万米ドル単位)、2019年および2024年

図12:世界の水力発電(小規模水力発電 – 10 MW未満)市場予測:販売額(100万米ドル単位)、2025-2033年

図13:世界の水力発電(その他の規模)市場:販売額(100万米ドル単位)、2019年および2024年

図14:世界の水力発電(その他の規模)市場予測:販売額(100万米ドル単位)、2025-2033年

図15:世界の水力発電(産業用)市場:販売額(100万米ドル単位)、2019年および2024年

図16:世界の水力発電(産業用)市場予測:販売額(100万米ドル単位)、2025-2033年

図17:世界の水力発電(住宅用)市場:販売額(100万米ドル単位)、2019年および2024年

図18:世界:水力発電(住宅用)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:水力発電(商業用)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:水力発電(商業用)市場予測:販売額(百万米ドル)、2025-2033年

図21:北米:水力発電市場:販売額(百万米ドル)、2019年および2024年

図22:北米:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図23:米国:水力発電市場:販売額(百万米ドル)、2019年および2024年

図24:米国:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図25:カナダ:水力発電市場:販売額(百万米ドル)、2019年および2024年

図26:カナダ:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図27:アジア太平洋:水力発電市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図29:中国:水力発電市場:販売額(百万米ドル)、2019年および2024年

図30:中国:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図31:日本:水力発電市場:販売額(百万米ドル)、2019年および2024年

図32:日本:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図33:インド:水力発電市場:販売額(百万米ドル)、2019年および2024年

図34:インド:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図35:韓国:水力発電市場:販売額(百万米ドル)、2019年および2024年

図36:韓国:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図37:オーストラリア:水力発電市場:販売額(百万米ドル)、2019年および2024年

図38:オーストラリア:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図39:インドネシア:水力発電市場:販売額(百万米ドル)、2019年および2024年

図40:インドネシア:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図41:その他:水力発電市場:販売額(百万米ドル)、2019年および2024年

図42:その他:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図43:欧州:水力発電市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図45:ドイツ:水力発電市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図47:フランス:水力発電市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図49:英国:水力発電市場:販売額(百万米ドル)、2019年および2024年

図50:英国:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図51:イタリア:水力発電市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図53:スペイン:水力発電市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図55:ロシア:水力発電市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図57:その他:水力発電市場:販売額(百万米ドル)、2019年および2024年

図58:その他:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図59:ラテンアメリカ:水力発電市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図61:ブラジル:水力発電市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:水力発電市場予測:販売額(百万米ドル)、2025-2033年

図63:メキシコ:水力発電市場:販売額(百万米ドル)、2019年および2024年

図64: メキシコ: 水力発電市場予測: 販売額(百万米ドル)、2025-2033年

図65: その他: 水力発電市場: 販売額(百万米ドル)、2019年および2024年

図66: その他: 水力発電市場予測: 販売額(百万米ドル)、2025-2033年

図67: 中東およびアフリカ: 水力発電市場: 販売額(百万米ドル)、2019年および2024年

図68: 中東およびアフリカ: 水力発電市場: 国別内訳(%)、2024年

図69: 中東およびアフリカ: 水力発電市場予測: 販売額(百万米ドル)、2025-2033年

図70: 世界: 水力発電産業: SWOT分析

図71: 世界: 水力発電産業: バリューチェーン分析

図72: 世界: 水力発電産業: ポーターのファイブフォース分析

水力発電は、水の持つ位置エネルギーや運動エネルギーを利用して水車を回転させ、その回転力で発電機を駆動し、電気を生成する再生可能エネルギー技術でございます。燃料を消費しないため、温室効果ガスの排出が非常に少なく、地球温暖化対策に貢献します。また、水循環の一部を利用することから、持続可能なエネルギー源として世界中で広く活用されております。

水力発電にはいくつかの主要な種類がございます。一つ目は「ダム式水力発電」です。これは河川をせき止めて大規模なダムと貯水池を建設し、貯水された水の高低差、すなわち落差を利用して発電する方式です。安定した大規模な電力供給が可能であり、電力系統の基幹電源として重要な役割を担っています。二つ目は「水路式水力発電」で、河川の水を直接取り入れ、水路を通して発電所まで導き、自然の地形を利用した落差で発電します。貯水池を持たないか、ごく小規模なため、環境への影響が比較的少ないですが、発電量は河川の流量に左右されます。三つ目は「揚水式水力発電」です。これは上部と下部の二つの貯水池を持ち、電力需要が低い時間帯に余剰電力を使って下部貯水池の水を上部貯水池に汲み上げます。そして、電力需要が高い時間帯に上部貯水池の水を放流して発電する方式です。大規模な蓄電池のような機能を有し、電力系統の安定化に大きく貢献します。最後に「小水力発電」は、一般的に出力が1万kW以下の水力発電を指し、既存の農業用水路や砂防ダムなどを活用することが多く、地域に根ざした分散型電源として注目されております。

水力発電の主な用途は、家庭や産業への電力供給でございます。特にダム式や揚水式は、大規模な電力供給源として、また電力系統の安定化に不可欠な役割を果たしています。揚水発電は、電力需要の変動に対応し、ピーク時の電力供給を補うために利用されるほか、太陽光発電や風力発電のような変動性の高い再生可能エネルギーの出力変動を吸収し、電力系統全体の安定性を高める調整役としても重要です。さらに、ダムは発電だけでなく、洪水調節、農業用水や工業用水の供給、上水道の確保など、多目的な治水・利水機能も有しております。

関連する技術としては、まず水のエネルギーを回転運動に変える「水車」が挙げられます。落差や流量に応じて、ペルトン水車、フランシス水車、カプラン水車など様々な種類があり、揚水発電ではポンプとタービンの機能を兼ね備えたポンプ水車が用いられます。次に、水車の回転エネルギーを電気エネルギーに変換する「発電機」が不可欠です。また、水の貯留と落差を確保するための「ダム・貯水池」の建設には高度な土木技術が要求されます。水を水車まで効率的に導く「水路・導水路」の設計も重要です。発電量を調整し、電力系統の安定性を維持するための「制御システム」や、遠隔監視・制御技術も進化しております。加えて、水力発電所の建設・運用が周辺環境(生態系、水質、景観など)に与える影響を評価し、軽減するための「環境アセスメント技術」も重要な関連技術でございます。