❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

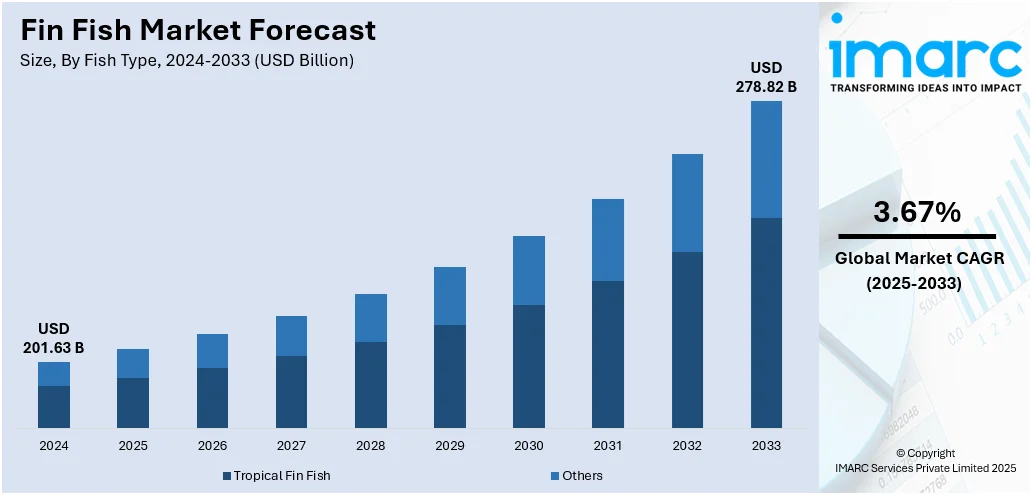

世界のフィンフィッシュ市場は、2024年に2016.3億ドルと評価され、2033年までに2788.2億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率3.67%で成長する見込みです。アジア太平洋地域が市場を牽引しており、健康意識の高まり、低脂肪・高タンパク食品への需要増加、調理済みシーフードの人気が成長を促進しています。養殖技術の革新、収穫方法の改善、スーパーマーケットやオンラインチャネルを通じた入手可能性の向上も、消費者が製品にアクセスしやすくなっている要因です。自然で持続可能なタンパク源への食生活の変化も市場の勢いを支え、これらの要因が相まって、フィンフィッシュ市場の長期的な需要とシェア拡大を後押しすると考えられます。

市場は、便利で自然なタンパク質供給源へと向かう食の嗜好の変化によって推進されています。フィンフィッシュは、グリル、蒸し、焼き、寿司やセビーチェのように生で食べるなど、調理の多様性があり、健康的な食生活と美味しさを結びつけるものとして、伝統料理やフュージョン料理で広く採用されています。世界の料理トレンドは、鮮度、クリーンラベル、加工の少なさに焦点を当てており、これらは魚ベースの食品と密接に関連する特性です。現代のウェルネス志向に合致する自然で健康的な食材を求める家庭やフードサービス事業者が増える中、フィンフィッシュは世界の食習慣の一部となりつつあり、新興国市場と成熟市場の両方で継続的な需要を牽引しています。

米国市場は、調理済み(RTE)シーフードのような便利で健康的な食品への需要の高まりが主導しています。多忙なライフスタイルの中で、消費者は栄養価が高く、準備に手間がかからない食品を求めており、フィンフィッシュはマリネ済みフィレや冷凍ポーションパックなど、消費者に優しい選択肢を提供しています。レストラン品質の食材を使った家庭料理のトレンドも、素早く調理でき、様々な料理と相性の良い魚への需要を高めています。ウェルネスのトレンドが国民の食習慣をさらに定義する中で、フィンフィッシュはあらゆる年齢層において、タンパク質中心の便利な食事準備の中心に位置しています。例えば、Finless Foodsは2025年までに米国で培養マグロとマヒマヒを導入する計画を発表しており、持続可能なシーフードと将来のフィンフィッシュ市場のダイナミクスを変革する重要な一歩となります。

フィンフィッシュ市場の主要なトレンドとして、健康意識の高まりと高タンパク質食への需要が挙げられます。世界の食品・飲料市場の力強い成長は、フィンフィッシュの需要に大きく影響しています。開発援助機関によると、世界中で約33億人が動物性タンパク質摂取量の20%以上を水産食品に依存しており、フィンフィッシュの栄養価の重要性が強調されています。健康的な食生活への推進は、オメガ3脂肪酸や高品質なタンパク質を含む必須栄養素の低脂肪源として、より多くの魚を食べるよう消費者を促しています。

漁業および養殖技術の革新も市場拡大を促進する重要なトレンドです。自動給餌システム、魚群探知用の高度なソナー、環境に優しい養殖オプションなどの革新は、従来の漁業技術の複雑さを軽減し、生産性を最大化するだけでなく、持続可能な漁業を促進しています。精密養殖とAIを活用したモニタリングソリューションの組み合わせは、魚の健康を改善し、給餌における廃棄物を最小限に抑え、労働コストを削減しています。これらの技術進歩は、商業漁業や養殖業者が世界のシーフード需要の増加に効果的に対応し、収穫量を増やし、安定したサプライチェーンを確保するのに役立っています。技術的に強化された養殖は、長期的な市場拡大の主要な推進力となっています。

特に労働者階級の間で、便利な食事ソリューションへの欲求が高まっており、サケ、マグロ、メインイワシ、サバなどの調理済み(RTE)シーフード製品の需要を牽引しています。世界銀行は、2024年の世界の労働力人口を37億人と推定しており、これは食事の準備に費やす時間が少ない人々の増加を反映しています。この人口動態の変化は、健康的で便利な包装済みシーフードの需要を促進しています。シーフードベースの料理のトレンドと可処分所得の増加も、消費者がプレミアムなRTE魚製品に支出するのを促しています。養殖とシーフードサプライチェーンを支援する政府プログラムも、フィンフィッシュ市場の成長をさらに後押ししています。これらのトレンドは、フィンフィッシュのような便利で栄養豊富な食品が日常の食事に深く組み込まれるという、消費者の食生活の大きな変化の一部です。

市場は魚種、環境、流通チャネルに基づいて分類されており、魚種別では熱帯フィンフィッシュが市場を牽引するカテゴリーの一つです。これは、年間を通じて入手可能であること、マイルドな風味、柔らかい食感、調理における並外れた多様性といった高い料理的価値によるものです。主に温暖な水域の養殖システムで栽培され、効率的な養殖を支える最適な条件から恩恵を受けています。

フィンフィッシュ(有鰭魚)市場は、健康志向の高まり、調理の簡便さ、持続可能な食料源への需要増を背景に、世界的に成長を続けている。一年を通じて安定供給が可能であり、多様な消費者層に支持されている。

2024年、環境セグメントでは海水が市場の54.5%を占め、主導的な地位を確立した。これは、海や海洋から得られる種の豊富さと多様性によるもので、海水魚は高い栄養価、しっかりとした食感、独特の風味で評価されている。サバ、マグロ、フエダイなどが新鮮、冷凍、加工品として広く流通し、持続可能な漁業技術や深海養殖の発展が安定供給を支えている。

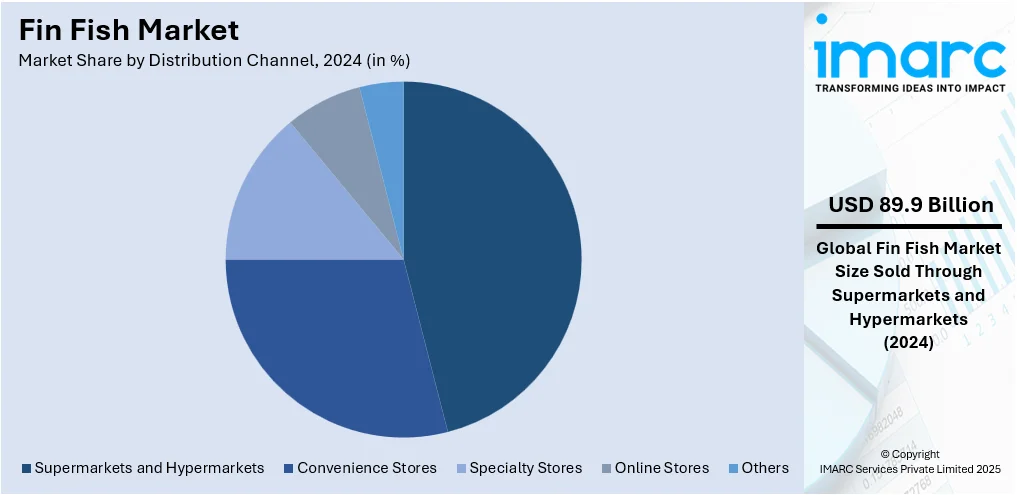

流通チャネルでは、スーパーマーケットとハイパーマーケットが2024年に44.6%の市場シェアを獲得し、圧倒的な存在感を示した。これらの大型小売店は、多様な商品提供と便利な買い物体験を提供し、新鮮、冷凍、付加価値のあるフィンフィッシュ製品を消費者に届けている。品質保証、安定供給、競争力のある価格設定に加え、店内プロモーションや健康意識の高まりに対応した品揃え、トレーサビリティやエコラベル、事前包装の導入が消費者の信頼を高め、市場需要を牽引している。

地域別では、アジア太平洋地域が2024年にフィンフィッシュ市場をリードした。強い国内消費、高い養殖生産量、食文化における魚の重要性が主な要因である。温暖な気候は熱帯魚や海水魚の大規模養殖に適しており、広範な養殖インフラ、持続可能な養殖への政府支援、堅固な小売流通網が市場を後押ししている。都市化と所得増加も、加工済み、包装済み、調理済み魚製品への需要を高め、生産と消費の両面で優位性を確立している。

北米市場は、栄養価が高く高タンパクな食品への需要増とバランスの取れた食事への注力により着実に成長。家庭や外食産業での魚の利用が増加し、小売店での品揃え拡充や多様な魚種の入手可能性が消費を促進している。クリーンラベルや最小限の加工を施したシーフードへの需要も高く、地域養殖や環境に優しい漁業が安定供給に貢献。トレーサビリティや品質認証も消費者の信頼を高めている。

米国市場では、高タンパク・低脂肪食品への食生活の変化が力強い成長を牽引。クリーンラベルやオーガニックなタンパク源への傾倒が小売・外食産業での需要を大幅に押し上げている。燻製、グリル、熟成魚を含むグルメ料理の人気も市場拡大に寄与し、高度な冷蔵・包装ソリューションが賞味期限を延ばし、内陸部への流通を拡大。味付け済みやマリネ済みのカットなど付加価値製品も時間意識の高い消費者にアピールし、オンライン食料品プラットフォームの活用や流通業者と養殖生産者の連携が年間を通じた供給を確保している。

欧州市場は、地域の環境政策に沿った持続可能な養殖慣行の採用拡大により着実に成長。トレーサブルで責任ある調達シーフードへの需要増が、エコ認証やデジタル追跡システムの導入を促進している。クイックサービスミールやグルメ料理へのシーフードの組み込みは、品質を損なわずに利便性を求める若い消費者を含む幅広い層に人気を博している。ドイツ、スペイン、フランス、イタリア、スウェーデンが外食産業で消費される加工魚介類の約80%を占め、料理観光や食文化交流も多様な魚料理への露出を広げている。繁殖技術や魚の福祉への継続的な投資が収穫効率を向上させ、供給を強化。ハイパーマーケットでのシーフードカウンターの拡大や栄養上の利点に関する啓発キャンペーンも購買行動に良い影響を与えている。

アジア太平洋地域では、都市化の進展と可処分所得の増加が食習慣を変化させ、タンパク質が豊富で栄養価の高い食品オプションへの消費者の傾倒がフィンフィッシュ市場の拡大を後押ししている。

有鰭魚市場は、世界的に消費者の嗜好の変化、健康志向の高まり、手頃な価格のタンパク源への需要増により、顕著な成長を遂げています。

アジア太平洋地域では、人口増加、可処分所得の向上、健康意識の高まりが市場を牽引。インドの海産物輸出は好調で、レディ・トゥ・クック製品の人気や現代小売インフラの拡大が消費者のアクセスを改善しています。政府の栄養啓発プログラムや外食産業での利用増も成長を後押し。地域貿易協定もサプライチェーンを強化しています。

ラテンアメリカ市場では、高タンパクで手頃な食品への関心、ライフスタイルの変化が日常食への有鰭魚の統合を促進。ブラジルの魚輸出は堅調で、スーパーの冷凍食品部門の拡大や料理メディアの普及が国内需要を刺激しています。沿岸・内陸養殖の発展が生産能力を向上させ、供給の安定化に貢献しています。

中東・アフリカ市場は、食習慣の変化と多様なタンパク源への需要増により拡大。急速な都市開発と中間層の増加が海産物消費を押し上げ、サウジアラビアは養殖生産の大幅な増加を目指しています。健康志向の食事への組み込みや、組織化された小売店、料理イベントが市場の関心を高めています。

競争環境は、消費者の嗜好、技術、持続可能性の要求によって急速に変化しています。主要企業は、健康志向と環境配慮のトレンドに対応するため、新しい養殖方法、デジタル監視システム、トレーサブルなサプライチェーンに投資。マリネ済みフィレやレディ・トゥ・クック製品などの製品差別化を図り、スーパーやEコマースとの戦略的提携を通じて流通チャネルを拡大しています。持続可能性ラベルや認証も、環境意識の高い消費者へのアピールに活用されています。

最近の動向として、2025年6月には地中海海洋有鰭魚養殖デモンストレーションセンターがクレタ島に開設され、環境に優しい養殖実践と地域協力を促進。同年4月にはPhibro Animal Healthが淡水養殖魚用の広範囲抗生物質PAQFLOR®のFDA承認を取得し、魚の生存率向上に貢献。7月にはインド政府が在来エビ・海洋有鰭魚の孵化場・養殖場に関する新ガイドラインを公布し、業界の持続可能性と安全性を確保しています。

本レポートは、2019年から2033年までの有鰭魚市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域および国レベルの市場を詳述。ポーターのファイブフォース分析や競争環境分析を通じて、市場の魅力と主要企業の現状を評価し、ステークホルダーが戦略的な意思決定を行うための洞察を提供します。対象魚種は熱帯魚、サケ、マグロ、ティラピアなど多岐にわたり、淡水、海水、汽水環境、スーパーマーケット、オンラインストアなどの流通チャネルを網羅しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の有鰭魚市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 魚種別市場内訳

6.1 熱帯有鰭魚

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 ポンパノ

6.1.2.2 フエダイ

6.1.2.3 ハタ

6.1.2.4 サーモン

6.1.2.5 サバヒー

6.1.2.6 マグロ

6.1.2.7 ティラピア

6.1.2.8 ナマズ

6.1.2.9 スズキ

6.1.2.10 その他

6.1.3 市場予測

6.2 その他

6.2.1 市場トレンド

6.2.2 市場予測

7 環境別市場内訳

7.1 淡水

7.1.1 市場トレンド

7.1.2 市場予測

7.2 海水

7.2.1 市場トレンド

7.2.2 市場予測

7.3 汽水

7.3.1 市場トレンド

7.3.2 市場予測

8 流通チャネル別市場内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 コンビニエンスストア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 専門店

8.3.1 市場トレンド

8.3.2 市場予測

8.4 オンラインストア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 バッカフロスト

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ブルーリッジ・アクアカルチャー社

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 セルマック・グループAS

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 ヒューオン・アクア

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 レロイ

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 モウィ

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 ニッスイ

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 サルマーASA

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ステア・グループ

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 タッサル・シーフード

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 タイユニオン・グループPCL

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図表リスト

図1:世界の有鰭魚市場:主要な推進要因と課題

図2:世界の有鰭魚市場:販売額(10億米ドル)、2019-2024年

図3:世界の有鰭魚市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の有鰭魚市場:魚種別内訳(%)、2024年

図5:世界の有鰭魚市場:環境別内訳(%)、2024年

図6:世界の有鰭魚市場:流通チャネル別内訳(%)、2024年

図7:世界の有鰭魚市場:地域別内訳(%)、2024年

図8:世界の有鰭魚(熱帯有鰭魚)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の有鰭魚(熱帯有鰭魚)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の有鰭魚(その他の魚種)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の有鰭魚(その他の魚種)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の有鰭魚(淡水魚)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の有鰭魚(淡水魚)市場予測:販売額(百万米ドル)、2025-2033年

図14: 世界: 有鰭魚 (海水) 市場: 販売額 (百万米ドル)、2019年および2024年

図15: 世界: 有鰭魚 (海水) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図16: 世界: 有鰭魚 (汽水) 市場: 販売額 (百万米ドル)、2019年および2024年

図17: 世界: 有鰭魚 (汽水) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図18: 世界: 有鰭魚 (スーパーマーケットおよびハイパーマーケット) 市場: 販売額 (百万米ドル)、2019年および2024年

図19: 世界: 有鰭魚 (スーパーマーケットおよびハイパーマーケット) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図20: 世界: 有鰭魚 (コンビニエンスストア) 市場: 販売額 (百万米ドル)、2019年および2024年

図21: 世界: 有鰭魚 (コンビニエンスストア) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図22: 世界: 有鰭魚 (専門店) 市場: 販売額 (百万米ドル)、2019年および2024年

図23: 世界: 有鰭魚 (専門店) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図24: 世界: 有鰭魚 (オンラインストア) 市場: 販売額 (百万米ドル)、2019年および2024年

図25: 世界: 有鰭魚 (オンラインストア) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図26: 世界: 有鰭魚 (その他の流通チャネル) 市場: 販売額 (百万米ドル)、2019年および2024年

図27: 世界: 有鰭魚 (その他の流通チャネル) 市場予測: 販売額 (百万米ドル)、2025年~2033年

図28: 北米: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図29: 北米: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図30: 米国: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図31: 米国: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図32: カナダ: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図33: カナダ: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図34: アジア太平洋: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図35: アジア太平洋: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図36: 中国: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図37: 中国: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図38: 日本: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図39: 日本: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図40: インド: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図41: インド: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図42: 韓国: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図43: 韓国: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図44: オーストラリア: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図45: オーストラリア: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図46: インドネシア: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図47: インドネシア: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図48: その他: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図49: その他: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図50: ヨーロッパ: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図51: ヨーロッパ: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図52: ドイツ: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図53: ドイツ: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図54: フランス: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図55: フランス: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図56: 英国: 有鰭魚市場: 販売額 (百万米ドル)、2019年および2024年

図57: 英国: 有鰭魚市場予測: 販売額 (百万米ドル)、2025年~2033年

図58: イタリア: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図59: イタリア: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: スペイン: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図61: スペイン: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: ロシア: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図63: ロシア: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: その他: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図65: その他: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: ラテンアメリカ: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図67: ラテンアメリカ: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ブラジル: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図69: ブラジル: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: メキシコ: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図71: メキシコ: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: その他: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図73: その他: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 中東およびアフリカ: 有鰭魚市場: 販売額 (百万米ドル), 2019年および2024年

図75: 中東およびアフリカ: 有鰭魚市場: 国別内訳 (%), 2024年

図76: 中東およびアフリカ: 有鰭魚市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: 世界: 有鰭魚産業: SWOT分析

図78: 世界: 有鰭魚産業: バリューチェーン分析

図79: 世界: 有鰭魚産業: ポーターの5フォース分析

「フィンフィッシュ」とは、一般的に「魚類」を指す言葉で、水中に生息し、ひれとえらを持つ脊椎動物の総称でございます。貝類や甲殻類とは異なり、通常は骨格を持ち、多くは鱗で覆われています。具体的には、マグロ、サケ、タイ、イワシ、カレイなどがこれに該当いたします。

魚類は、その骨格の構造によって大きく二つに分類されます。一つは、骨でできた硬い骨格を持つ「硬骨魚類」で、私たちが日常的に目にするほとんどの魚、例えばアジ、サバ、タラなどがこれに含まれます。もう一つは、軟骨でできた柔軟な骨格を持つ「軟骨魚類」で、サメやエイなどが代表的でございます。生息環境によっても分類され、淡水に生息するコイやアユなどの「淡水魚」と、海水に生息するマグロやサケなどの「海水魚」がございます。また、生活様式からは、広範囲を回遊する「回遊魚」や、海底付近に生息する「底生魚」などにも分けられます。

フィンフィッシュの主な用途は、何よりも「食用」でございます。刺身、寿司、焼き魚、煮魚、揚げ物など、様々な調理法で世界中で消費されており、良質なタンパク質、DHAやEPAなどのオメガ-3脂肪酸、ビタミン類を豊富に含んでおります。また、かまぼこ、ちくわ、すり身などの「水産加工品」の原料としても広く利用されています。持続可能な食料供給のためには「養殖」が非常に重要であり、近年では養殖技術の発展が目覚ましいです。趣味としての「遊漁」や、金魚や熱帯魚などの「観賞魚」としても親しまれています。さらに、魚油はサプリメントや化粧品、医薬品に、魚の鱗はコラーゲン抽出に利用されるなど、「工業用途」にも活用されています。

フィンフィッシュに関連する技術は多岐にわたります。漁業においては、魚群探知機やGPSを用いた効率的な「漁業技術」、定置網や巻き網、延縄漁などの多様な漁法が進化しています。養殖分野では、閉鎖循環式養殖システム、環境に配慮した飼料開発、疾病管理、品種改良といった「養殖技術」が持続可能性を高めています。漁獲された魚を新鮮な状態で保つためには、冷凍・冷蔵技術、真空包装、レトルト加工、すり身製造などの「加工技術」が不可欠です。消費者の手元に届くまでの品質を維持するためには、コールドチェーンやトレーサビリティシステムといった「流通技術」が重要な役割を担っています。さらに、将来にわたって魚類資源を利用し続けるためには、漁獲枠の設定、資源量評価、持続可能な漁業慣行の導入といった「資源管理技術」が不可欠でございます。これらの技術は、フィンフィッシュの安定供給と有効活用を支える基盤となっております。