❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

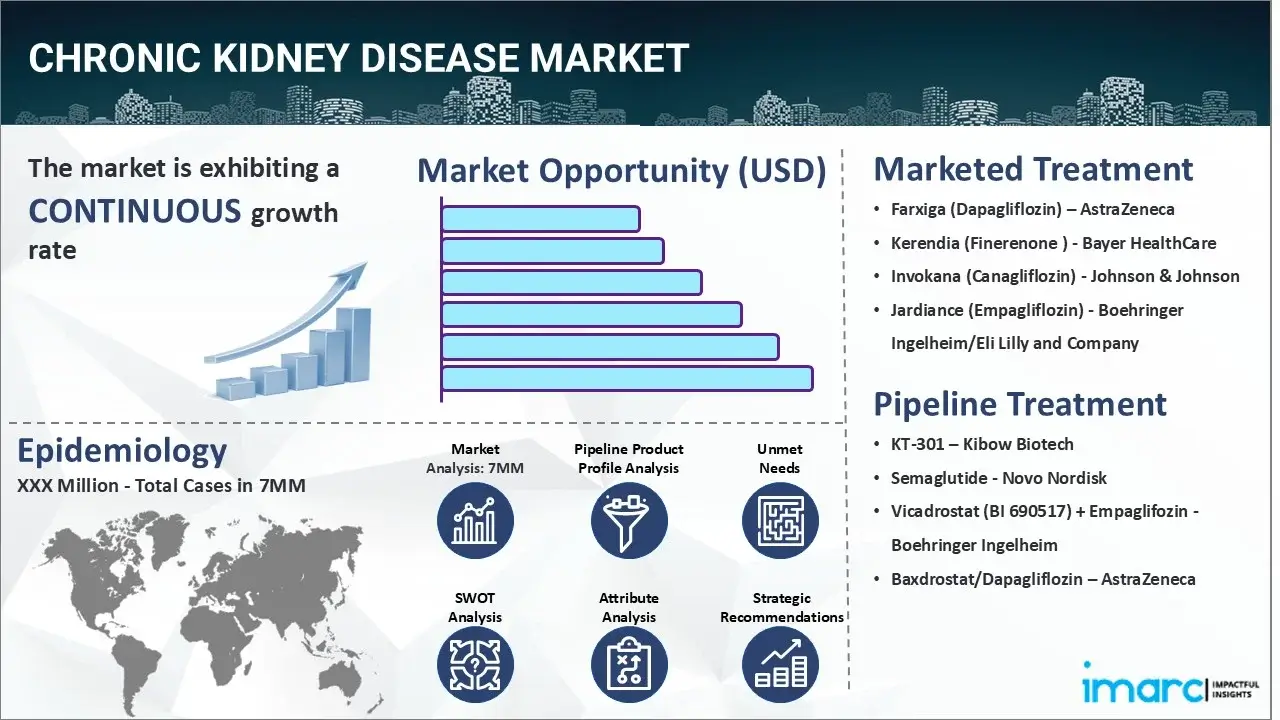

IMARCグループの新たなレポート「慢性腎臓病市場規模、疫学、市場内医薬品売上、パイプライン治療法、および地域別展望2025-2035」によると、世界の主要7市場(7MM)における慢性腎臓病(CKD)市場は、2024年に59億米ドルの規模に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)8.0%で成長し、2035年には137億米ドルに達すると予測されています。

慢性腎臓病は、時間の経過とともに腎機能が徐々に低下し、進行性の損傷が生じる疾患です。これにより、体内に過剰な水分、電解質、老廃物が蓄積し、重篤な健康問題を引き起こします。初期段階では症状がほとんどないか軽微ですが、進行すると吐き気、食欲不振、嘔吐、疲労、脱力感、筋肉のけいれん、息切れ、皮膚の乾燥やかゆみ、足首や足のむくみなどが現れます。その他、睡眠障害、原因不明の体重減少、精神的な明晰さの低下、胸痛、高血圧、水・電解質バランスの異常、不整脈、発育不全、尿量減少なども一般的な兆候です。

診断には、患者の症状や病歴の確認に加え、身体検査や神経学的検査が行われます。医療提供者は、血液検査、画像診断、尿検査などの複数の検査を実施して疾患の重症度を判断します。さらに、腎組織のサンプルを採取し顕微鏡で調べる腎生検が推奨されることもあります。

慢性腎臓病市場の主な推進要因は、腎臓の血管に負担をかけ損傷を引き起こす高血圧や糖尿病の症例増加です。加えて、尿路の長期的な閉塞を引き起こす腎結石、前立腺肥大、一部のがんの発生率上昇も市場成長を後押ししています。利尿薬、アンジオテンシン変換酵素(ACE)阻害薬、スタチンなどの効果的な薬剤が、基礎症状の治療や疾患の進行を遅らせるために広く利用されていることも、重要な成長促進要因となっています。

さらに、腹腔の内膜を利用して体から老廃物や余分な水分を除去する腹膜透析療法の利用拡大も、市場に好影響を与えています。近年では、エンパグリフロジンやカナグリフロジンなどのナトリウム・グルコース共輸送体2(SGLT2)阻害薬が、アルブミン尿を減少させ腎臓の転帰を改善する効果があるため、この疾患の治療薬として人気を集めており、今後の市場を牽引すると期待されています。

IMARCグループのレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の慢性腎臓病市場について詳細な分析を提供しています。これには、治療法、市場内およびパイプラインの薬剤、個々の治療法のシェア、主要7市場全体の市場実績、主要企業とその薬剤の市場実績などが含まれます。また、主要7市場における現在および将来の患者数も提供されており、米国が最大の患者数を抱えているとされています。

このレポートは、慢性腎臓病(CKD)市場に関する包括的な分析を提供し、市場規模、現在の治療法、市場推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどを網羅しています。製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他CKD市場への参入を検討している全ての人々にとって必読の内容です。

最近の動向として、2024年3月にはノボノルディスク社が、セマグルチド1.0mgがFLOW試験において2型糖尿病とCKD患者の腎臓病関連イベントリスクを24%低減することを示しました。同月、バイエルヘルスケア社はLASCO Pharmaceutical Divisionと共同で、画期的なCKD治療薬「フィネレノン(Firialta)」を発売しました。2023年11月には、ベーリンガーインゲルハイム社が、CKD治療薬として開発中の選択的アルドステロン合成酵素阻害薬(ASi)BI 690517の第II相試験で良好な14週間データを報告。SGLT2阻害薬エンパグリフロジンとの併用により、腎臓損傷マーカーであるアルブミン尿がプラセボと比較して最大39.5%有意に減少しました。さらに、2023年9月には、ベーリンガーインゲルハイム社とイーライリリー社が、米国FDAがジャーディアンス(エンパグリフロジン)10mg錠を、進行リスクのあるCKD成人患者における推算糸球体濾過量(eGFR)の持続的な低下、末期腎臓病、心血管死、入院のリスク低減のために承認したと発表しました。

CKDは世界人口の10%以上、8億人以上に影響を与える進行性の疾患であり、米国では3500万人以上が罹患しています。女性の方が男性よりも罹患率が高く(女性14% vs 男性12%)、高齢者層に多く見られ、患者の約半数が70歳以上です。人口ベースの研究では、糖尿病性腎症がCKDの主要な原因とされています。

主要な薬剤としては、フォシーガ(ダパグリフロジン)が挙げられます。これは、進行リスクのあるCKD患者において、eGFRの持続的な低下、末期腎臓病、心血管死、心不全による入院のリスクを低減するために米国で承認された、経口SGLT2阻害薬です。また、オセデュレノン(KBP-5074)は、既存のミネラルコルチコイド受容体拮抗薬(MRA)よりも長い半減期と高いMR親和性を持つ第三世代の非ステロイド性MRAです。高カリウム血症のリスクが高く、既存MRAが禁忌のステージ3b/4 CKD患者における制御不能な高血圧および心腎疾患の治療能力を評価するグローバル第III相試験が進行中です。

本調査は、2024年を基準年とし、2019年から2024年を過去期間、2025年から2035年を市場予測期間としています。米国、ドイツ、フランス、英国、イタリア、スペイン、日本を対象国とし、各国における疫学シナリオ、CKD市場のパフォーマンス、様々な治療カテゴリーのパフォーマンスについて、過去、現在、未来にわたる分析が提供されます。

慢性腎臓病(CKD)市場に関するこの包括的なレポートは、市場の動向、疫学、および治療法の現状と将来の展望を詳細に分析し、主要な疑問に答えることを目的としています。

**市場洞察**のセクションでは、CKD市場がこれまでどのように推移し、今後数年間でどのように変化するかを評価します。具体的には、2024年における様々な治療セグメントの市場シェアと、2035年までのそのパフォーマンス予測を提供します。また、主要7市場における2024年の国別CKD市場規模と2035年の予測、CKD市場全体の成長率、そして今後10年間で期待される成長についても分析します。さらに、市場における満たされていない主要な医療ニーズについても深く掘り下げます。

**疫学洞察**では、主要7市場におけるCKDの有病者数(2019年~2035年)を詳細に調査します。これには、年齢別および性別の有病者数の内訳も含まれます。2019年~2035年の診断患者数、2019年~2024年のCKD患者プールの規模、そして2025年~2035年の予測患者プールについても情報を提供します。CKDの疫学的傾向を推進する主要因と、主要7市場における患者数の成長率も重要な分析対象です。

**競合状況、現在の治療シナリオ、および新興治療法**のセクションでは、現在市場で販売されている薬剤と後期段階のパイプライン薬剤について、その詳細な分析を提供します。各薬剤については、その概要、作用機序、規制状況、臨床試験結果、市場での採用状況、および市場パフォーマンスを評価します。具体的に言及されている上市薬には、アストラゼネカのFarxiga(ダパグリフロジン)、バイエルのKerendia(フィネレノン)、ジョンソン・エンド・ジョンソンのInvokana(カナグリフロジン)、ベーリンガーインゲルハイム/イーライリリーのJardiance(エンパグリフロジン)などがあります。また、後期パイプライン薬としては、Kibow BiotechのKT-301、ノボノルディスクのSemaglutide、ベーリンガーインゲルハイムのVicadrostat(BI 690517)+ Empaglifozin、アストラゼネカのBaxdrostat/Dapagliflozinなどが挙げられます(これらは一部であり、完全なリストはレポートに記載されています)。

このレポートでは、現在市場で販売されている薬剤および後期パイプライン薬剤の安全性と有効性についても詳細に評価します。主要7市場におけるCKD薬剤の現在の治療ガイドラインも検証の対象です。さらに、市場における主要企業とその市場シェア、CKD市場に関連する主要な合併・買収、ライセンス活動、提携などの戦略的動向、重要な規制関連イベントについても情報を提供します。臨床試験の状況については、ステータス別、フェーズ別、および投与経路別の構造が詳細に分析されます。市場における償還状況も重要な分析項目として含まれています。

このレポートは、CKD市場の多角的な側面を深く掘り下げ、ステークホルダーが市場の現状を包括的に理解し、将来の機会と課題を特定し、効果的な戦略を策定するための貴重な洞察を提供することを目的としています。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 慢性腎臓病 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合情報

5 慢性腎臓病 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者の道のり

7 慢性腎臓病 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 慢性腎臓病 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 慢性腎臓病 – アンメットニーズ

10 慢性腎臓病 – 治療の主要評価項目

11 慢性腎臓病 – 市販製品

11.1 主要7市場における慢性腎臓病市販薬リスト

11.1.1 ファーシガ (ダパグリフロジン) – アストラゼネカ

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.2 ケレンディア (フィネレノン) – バイエル ヘルスケア

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 インボカナ (カナグリフロジン) – ジョンソン・エンド・ジョンソン

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場での売上

11.1.4 ジャディアンス (エンパグリフロジン) – ベーリンガーインゲルハイム/イーライリリー・アンド・カンパニー

11.1.4.1 薬剤概要

11.1.4.2 作用機序

11.1.4.3 規制状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場における売上

上記は販売されている薬剤の部分的なリストであり、完全なリストはレポートに記載されています。

12 慢性腎臓病 – パイプライン薬剤

12.1 主要7市場における慢性腎臓病パイプライン薬剤リスト

12.1.1 KT-301 – Kibow Biotech

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 セマグルチド – Novo Nordisk

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 ビカドロスタット (BI 690517) + エンパグリフロジン – Boehringer Ingelheim

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 バクスドロスタット/ダパグリフロジン – AstraZeneca

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

上記はパイプライン薬剤の部分的なリストであり、完全なリストはレポートに記載されています。

13. 慢性腎臓病 – 主要な販売済みおよびパイプライン薬剤の属性分析

14. 慢性腎臓病 – 臨床試験の状況

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制イベント

15 慢性腎臓病 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 慢性腎臓病 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 慢性腎臓病 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 慢性腎臓病 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 慢性腎臓病 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 慢性腎臓病 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 慢性腎臓病 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 慢性腎臓病 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 慢性腎臓病 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 慢性腎臓病 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 慢性腎臓病 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 慢性腎臓病 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 慢性腎臓病 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 慢性腎臓病 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 慢性腎臓病 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 慢性腎臓病 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 慢性腎臓病 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 慢性腎臓病 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 慢性腎臓病 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 慢性腎臓病 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019年~2024年)

15.8.2.2 治療法別市場予測 (2025年~2035年)

15.8.3 慢性腎臓病 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 慢性腎臓病 – 市場規模

15.9.1.1 市場規模 (2019年~2024年)

15.9.1.2 市場予測 (2025年~2035年)

15.9.2 慢性腎臓病 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019年~2024年)

15.9.2.2 治療法別市場予測 (2025年~2035年)

15.9.3 慢性腎臓病 – アクセスと償還の概要

16 慢性腎臓病 – 最近の出来事と主要オピニオンリーダーからの意見

17 慢性腎臓病市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 慢性腎臓病市場 – 戦略的提言

19 付録

慢性腎臓病(CKD)は、腎臓の機能が長期にわたり低下するか、または腎臓に構造的な異常が3ヶ月以上持続する状態を指します。主な診断基準は、糸球体濾過量(GFR)が60 mL/min/1.73m²未満であること、あるいは腎臓の損傷を示す所見、例えば蛋白尿、血尿、画像診断での異常などが認められることです。この病態は、進行すると末期腎不全に至り、最終的には透析療法や腎移植が必要となる場合があります。早期発見と適切な管理が非常に重要とされています。

CKDの原因は多岐にわたります。最も一般的な原因としては、糖尿病性腎症、高血圧性腎硬化症、慢性糸球体腎炎が挙げられます。その他にも、多発性嚢胞腎のような遺伝性疾患、薬剤による腎障害、尿路の閉塞なども原因となり得ます。病期の分類は、GFRの低下度合いに基づいてステージ1から5に分けられます。ステージ1は腎機能が比較的保たれている状態ですが、腎臓の損傷が認められる場合を指し、ステージ5は末期腎不全に相当し、腎代替療法が必要となる段階です。

CKDの診断と病期分類は、患者さん一人ひとりに合わせた最適な治療戦略を策定する上で極めて重要です。早期にCKDと診断されることで、生活習慣の改善、厳格な食事療法、そして薬物療法(血圧管理薬、血糖降下薬、蛋白尿抑制薬など)を通じて、病気の進行を遅らせることが可能になります。また、CKD患者さんは心血管疾患のリスクが高いことが知られており、そのリスク管理も治療の重要な応用分野となります。これにより、合併症の発症を予防し、患者さんの生活の質を維持することを目指します。

関連技術としては、診断において血液検査(血清クレアチニン値、推算糸球体濾過量eGFR)、尿検査(尿蛋白、尿潜血)、そして超音波検査、CT、MRIなどの画像診断が広く用いられています。治療技術の面では、近年、SGLT2阻害薬やミネラルコルチコイド受容体拮抗薬など、腎保護効果を持つ新たな薬剤が開発され、薬物療法の選択肢が広がっています。末期腎不全に至った場合には、血液透析、腹膜透析、腎移植といった腎代替療法が適用され、これらを支える高度な医療機器や手術技術も日々進化しています。