❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

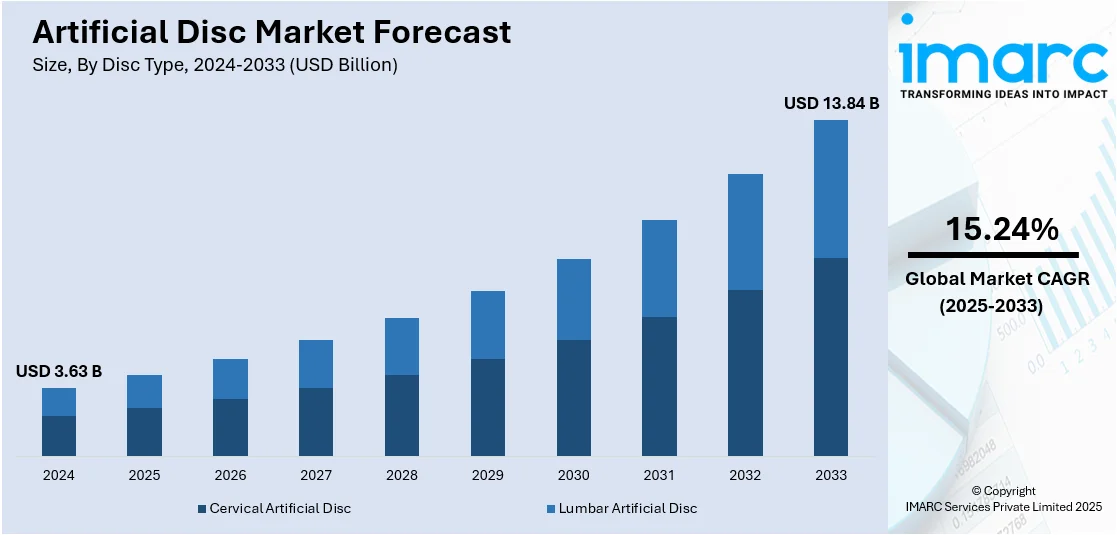

世界の人工椎間板市場は、2024年に36.3億米ドルと評価され、2033年までに138.4億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)15.24%で成長すると予測されています。2024年には北米が市場の56.2%を占め、高齢化、高度な医療、有利な償還制度、強力な医療機器産業が市場を牽引しています。

市場成長の主な要因は、特に高齢者における変性椎間板疾患や関連する脊椎疾患の有病率増加です。患者は脊椎固定術の代替として、可動性を温存する全椎間板置換術を求める傾向にあります。生体材料の改良、解剖学的設計、多レベル対応など、インプラント技術の進歩が臨床成績と患者満足度を大幅に向上させています。耐久性、低い再手術率、脊椎の可動性維持を示す強力な長期データが採用を後押しし、外科医の自信も高まっています。有利な償還制度と医療投資の増加、低侵襲治療への患者意識の高まりも市場成長に貢献しています。

市場トレンドとしては、可動性温存型脊椎ソリューションへの嗜好の高まりが顕著です。高齢化に伴う脊椎疾患の増加により、人工椎間板置換術は従来の固定術より注目を集めています。また、迅速な回復や合併症率の低下を求める声から、低侵襲手術手技への移行が進んでいます。米国では、髄核置換デバイスに関する臨床研究が増加しており、例えば2025年3月にはSpinal Stabilization Technologies社がPerQdisc髄核置換デバイスの臨床試験を開始しました。

長期的な臨床検証も、腰椎人工椎間板への信頼を強化しています。2024年12月のJournal of Bone & Joint Surgeryの研究では、Centinel Spine社のprodisc L腰椎人工椎間板の長期的な成功が確認されました。1,187人の患者を対象とした7~21年の追跡調査で、低い再手術率(0.67%)と良好な結果が報告され、変性椎間板疾患治療における耐久性と安全性が裏付けられました。

国境を越えた脊椎治療、すなわちメディカルツーリズムも人工椎間板産業に影響を与えています。患者が自国外でより低コストで質の高い医療を求めるため、国際的な需要が高まっています。IMARC Groupによると、世界のメディカルツーリズム市場は2024年に1445億米ドルに達し、2025年から2033年にかけてCAGR 19.08%で成長すると予測されています。

市場は椎間板タイプ、材料タイプ、エンドユーザーに基づいて分類され、2024年には頸椎人工椎間板が市場の約65.9%を占める最大のタイプでした。これは、頸椎変性に対する低侵襲ソリューションへの需要の高まりによるものです。頸椎人工椎間板は、脊椎固定術とは異なり、損傷した椎間板を置き換え、自然な動きを維持するのに役立ちます。高齢化人口における頸椎変性椎間板疾患の有病率増加と、可動性温存手術への嗜好の高まりが、その採用を促しています。

人工椎間板市場は、技術進歩によるインプラント材料と手術手技の改善、合併症率の低下、回復期間の短縮により著しい成長を遂げている。先進国における償還支援、良好な長期臨床成績、規制承認の拡大、そして従来の脊椎固定術と比較して隣接椎間板変性を低減する能力が、市場の普及を促進する主要因となっている。

材料タイプ別では、2024年にメタルオンポリマーが市場の約64.2%を占め、その優れた臨床性能、耐久性、費用対効果から市場を牽引している。このインプラントは金属製エンドプレートとポリマーコアを使用し、自然な椎間板の動きを模倣しつつ、金属イオン放出のリスクを最小限に抑える。メーカーはポリマー材料の改良を続け、長期的な埋め込みに適した強度と寿命を向上させている。価格感度の高い地域を中心に、頸椎および腰椎の両方で人気が高まっており、規制承認と臨床的成功事例がさらなる採用を後押ししている。

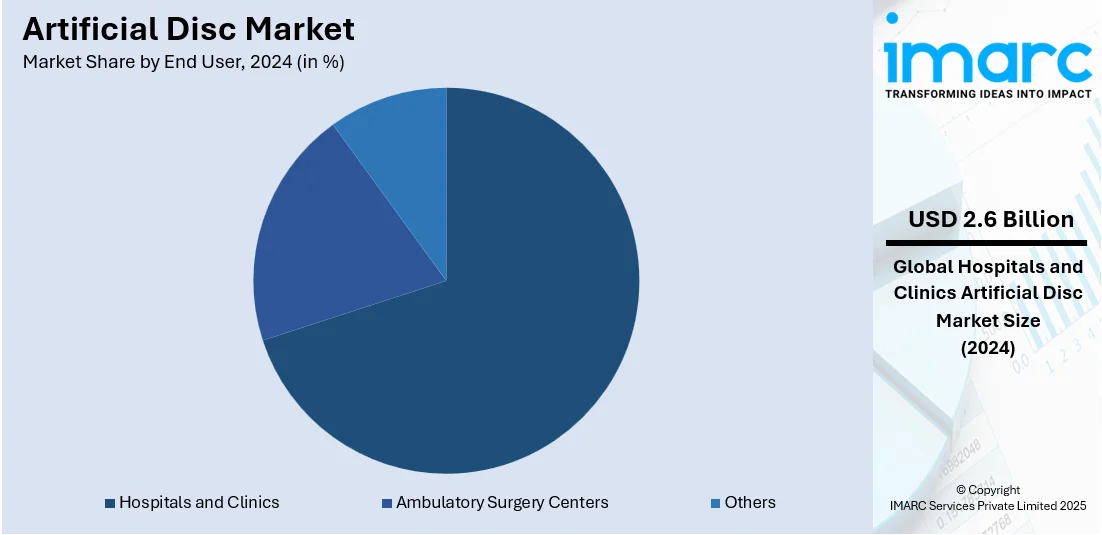

エンドユーザー別では、2024年に病院および診療所が市場の約70.8%を占め、最大のシェアを保持した。これは、患者数の増加、優れた手術インフラ、高度な脊椎手術へのアクセスによるものである。これらの施設は、変性椎間板疾患の治療を求める患者にとって第一の選択肢であり、熟練した整形外科医や脳神経外科医、画像診断システム、術後ケアユニットを備えている。また、医療機器メーカーとの直接提携により、承認されたインプラントの迅速な入手が可能である。医療費の増加と政府の外科能力への投資も、病院での人工椎間板手術の導入を後押ししており、保険適用と償還支援も病院ネットワークを通じてよりアクセスしやすいため、需要の中心となっている。

地域別分析では、2024年に北米が市場シェアの56.2%以上を占め、最大の市場となった。これは、高齢化人口の増加による変性椎間板疾患の多発、高度な医療施設と熟練した外科医へのアクセス、FDAなどの規制当局による迅速な承認、保険適用と有利な償還政策、主要医療機器メーカーの存在、そして脊椎健康に対する一般の意識向上に起因する。

特に米国は、北米市場の87.7%を占める。その成長は、変性椎間板疾患などの脊椎関連疾患の有病率増加が主な推進要因であり、60歳以上の約90%に椎間板変性の証拠が見られる。高齢化人口の増加も人工椎間板置換術(ADR)の需要を高めている。また、従来の脊椎固定術よりも低侵襲手術への嗜好が高まっており、ADRは回復期間の短縮、痛みの軽減、可動域の改善といった利点を提供する。医療費の増加と医療分野への投資、有利な償還政策も市場成長を支えている。

アジア太平洋地域の人工椎間板市場は、ライフスタイルの変化、都市人口の高い移動性、スポーツ関連の外傷に起因する脊椎損傷の発生率増加により拡大している。例えば、中国では脊髄損傷の発生率と有病率が大幅に増加している。医療の近代化と先進医療技術の導入への注力、医療インフラへの投資、専門脊椎手術センターの設立も市場拡大に貢献しており、インドのKauvery病院に脳脊椎研究所が設立された事例などが挙げられる。

欧州の人工椎間板市場は、高度な脊椎治療への需要増加によって成長している。変性椎間板疾患、椎間板ヘルニア、脊椎疾患の発生率増加、特に高齢者層での罹患率の高さが顕著である。例えば、平均人口の50%以上が無症状の椎間板ヘルニアを抱えており、脊椎疾患に関連する入院退院が全入院退院の0.8%から4.3%を占めるというデータもある。

人工椎間板市場は、脊椎疾患の増加と技術進歩を背景に世界的に成長しており、患者中心の治療への移行が人工椎間板置換術(ADR)の普及を加速させている。

欧州では、筋骨格系疾患による入院の多くが椎間板問題に起因し、生活の質(QOL)向上と長期的な可動性を重視する患者中心治療の需要がADR採用を推進。医療機関とメーカーの共同研究開発により製品は洗練され、臨床的エビデンスの拡大と専門医療学会の支持が市場の信頼を高めている。

中南米市場は、脊椎疾患の発生率増加が牽引しており、例えばブラジルでは18歳以上の19%が慢性脊椎痛を報告。回復の早い低侵襲手術への需要が高まる中、ADRは従来の脊椎固定術に代わる魅力的な選択肢となっている。ブラジルやメキシコでの医療インフラ改善と先進医療技術へのアクセス向上、ADRの利点に関する意識向上、有利な償還政策、可処分所得の増加が市場成長を後押ししている。

中東・アフリカ市場は、ライフスタイル関連の脊椎問題や怪我の増加による高度な脊椎治療への需要増により堅調に成長。医療インフラの拡大がADRの利用可能性を高め、UAEやサウジアラビアなどでの医療投資と支出の増加が専門治療の利用を促進している(例:サウジアラビアの保健省予算は国家予算の7%を占める)。ADRの利点に関する意識と教育の向上、有利な医療政策、保険適用も市場拡大を推進する要因である。

競争環境では、技術進歩と戦略的取り組みが市場の著しい成長を牽引。NGMedicalのMOVE-CやOrthofixのM6-Cなど革新的な製品が登場し、優れた臨床成績を示している。NuVasiveやCentinel Spineなどの企業は、製品提供と市場プレゼンス強化のため提携や買収に積極的だ。研究開発は、新しい生体材料や3Dプリンティング技術を用いたカスタマイズされたインプラントの開発に注力。政府の資金提供や償還政策もADRの採用を促進しており、製品発売と戦略的提携が業界のイノベーションと市場拡大を反映する最も一般的な活動となっている。

最新動向として、2025年3月にはNGMedicalのMOVE-C人工椎間板プロテーゼがオーストラリアでTGA承認を取得。2025年2月にはCentinel Spineが米国でMatch-the-Disc prodisc Cervical TDR Systemの10,000例目を達成し、prodisc C SK、C Vivo、C Novaの3つの新デバイスを導入した。2024年10月にはprodisc C Nova頸椎全置換術(TDR)製品の米国での初回埋め込みが成功している。

本レポートは、2019年から2033年までの人工椎間板市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定。ポーターの5つの力分析により、新規参入者、競争、サプライヤーと買い手の力、代替品の脅威の影響を評価し、競争環境を理解することで、ステークホルダーが市場における主要企業の現在の位置を把握できるよう支援する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の人工椎間板市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ディスクタイプ別市場内訳

6.1 頸椎人工椎間板

6.1.1 市場トレンド

6.1.2 市場予測

6.2 腰椎人工椎間板

6.2.1 市場トレンド

6.2.2 市場予測

7 材料タイプ別市場内訳

7.1 金属-ポリマー

7.1.1 市場トレンド

7.1.2 市場予測

7.2 金属-金属

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 B. ブラウン・メルズンゲン・アクティエンゲゼルシャフト (B. ブラウン・ホールディング GmbH & Co. KG)

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 デピュイ・シンセス社 (ジョンソン・エンド・ジョンソン)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 グローバス・メディカル社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 メドトロニック社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ヌバシブ社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 オーソフィックス・メディカル社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 パラダイム・スパインLLC (RTIサージカル・ホールディングス社)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 スミス・アンド・ネフュー社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ストライカー社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ジマー・バイオメット・ホールディングス社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1:世界の人工椎間板市場:主要な推進要因と課題

図2:世界の人工椎間板市場:販売額(10億米ドル)、2019-2024年

図3:世界の人工椎間板市場:椎間板タイプ別内訳(%)、2024年

図4:世界の人工椎間板市場:材料タイプ別内訳(%)、2024年

図5:世界の人工椎間板市場:エンドユーザー別内訳(%)、2024年

図6:世界の人工椎間板市場:地域別内訳(%)、2024年

図7:世界の人工椎間板市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の人工椎間板(頸椎人工椎間板)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の人工椎間板(頸椎人工椎間板)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の人工椎間板(腰椎人工椎間板)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の人工椎間板(腰椎人工椎間板)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の人工椎間板(金属・ポリマー)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の人工椎間板(金属・ポリマー)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の人工椎間板(金属・金属)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の人工椎間板(金属・金属)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の人工椎間板(病院・クリニック)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:人工椎間板(病院・診療所)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:人工椎間板(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:人工椎間板(外来手術センター)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:人工椎間板(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:人工椎間板(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図22:北米:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図23:北米:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図24:米国:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図25:米国:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図26:カナダ:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図27:カナダ:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図28:アジア太平洋:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図29:アジア太平洋:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図30:中国:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図31:中国:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図32:日本:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図33:日本:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図34:インド:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図35:インド:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図36:韓国:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図37:韓国:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図38:オーストラリア:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図39:オーストラリア:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図40:インドネシア:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図41:インドネシア:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図42:その他:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図43:その他:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図44:欧州:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図45:欧州:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図46:ドイツ:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図47:ドイツ:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図48:フランス:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図49:フランス:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図50:英国:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図51:英国:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図52:イタリア:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図53:イタリア:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図54:スペイン:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図55:スペイン:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図56:ロシア:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図57:ロシア:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図58:その他:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図59:その他:人工椎間板市場予測:販売額(百万米ドル)、2025-2033年

図60:ラテンアメリカ:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:人工椎間板市場予測:販売額(百万米ドル)、2025年~2033年

図62:ブラジル:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:人工椎間板市場予測:販売額(百万米ドル)、2025年~2033年

図64:メキシコ:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:人工椎間板市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図67:その他:人工椎間板市場予測:販売額(百万米ドル)、2025年~2033年

図68:中東およびアフリカ:人工椎間板市場:販売額(百万米ドル)、2019年および2024年

図69:中東およびアフリカ:人工椎間板市場予測:販売額(百万米ドル)、2025年~2033年

図70:世界:人工椎間板産業:SWOT分析

図71:世界:人工椎間板産業:バリューチェーン分析

図72:世界:人工椎間板産業:ポーターのファイブフォース分析

人工椎間板は、損傷した脊椎の椎間板を外科的に置き換えるために設計された医療機器です。これは、椎骨間に挿入され、自然な椎間板の機能、特に動きの維持と衝撃吸収を模倣することを目的としています。主に金属合金(チタン、コバルトクロムなど)と生体適合性ポリマー(ポリエチレンなど)の組み合わせで構成されており、脊椎の安定性を保ちつつ、屈曲、伸展、側屈、回旋といった生理的な動きを可能にします。これにより、痛みの軽減と生活の質の向上が期待されます。

人工椎間板は、主に適用される脊椎の部位によって頸椎人工椎間板と腰椎人工椎間板に大別されます。頸椎用は首の動きを、腰椎用は腰部の動きをそれぞれ回復させることを目的としています。デザインの観点からは、大きく分けて可動性コア型とエラストマーコア型があります。可動性コア型は、2枚の金属製エンドプレートと、その間に挟まれた可動性のポリエチレン製コアから成り、ボール・アンド・ソケット関節のように機能し、多方向への動きを許容します。エラストマーコア型は、柔軟なポリマー素材をコアとして使用し、より自然な弾力性と衝撃吸収性を提供することを目指しています。各タイプは、患者さんの病態や医師の判断に基づいて選択されます。

人工椎間板の主な適用は、保存的治療に抵抗性の変性椎間板疾患や、重度の椎間板ヘルニアによる神経根症状や脊髄症状を呈する患者さんです。特に、脊椎固定術と比較して、隣接する椎間へのストレスを軽減し、将来的な隣接椎間疾患の発症リスクを低減する可能性がある点が大きな利点とされています。また、手術後の早期からの脊椎の動きの回復を促し、リハビリテーションを円滑に進めることで、患者さんの社会復帰を早める効果も期待されます。ただし、重度の骨粗鬆症、脊椎の不安定性、感染症、広範囲の椎間関節症などがある場合は、適用外となることがあります。

人工椎間板の開発と進化には、多岐にわたる関連技術が貢献しています。素材科学の分野では、生体適合性に優れ、長期的な耐久性を持つチタン合金やコバルトクロム合金、そして摩耗に強い超高分子量ポリエチレンなどの開発が進められています。手術手技においては、低侵襲手術(MIS)技術の発展により、より小さな切開で人工椎間板を正確に挿入することが可能になり、患者さんの負担軽減に繋がっています。また、術前計画のための高精度なMRIやCT画像診断、術中のリアルタイムな位置確認を可能にするナビゲーションシステムや透視装置も不可欠です。さらに、生体力学的なシミュレーションや試験を通じて、人工椎間板が人間の脊椎の動きをいかに忠実に再現し、長期にわたって機能するかを検証する技術も重要です。これらの技術の融合が、より安全で効果的な人工椎間板治療を実現しています。