❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

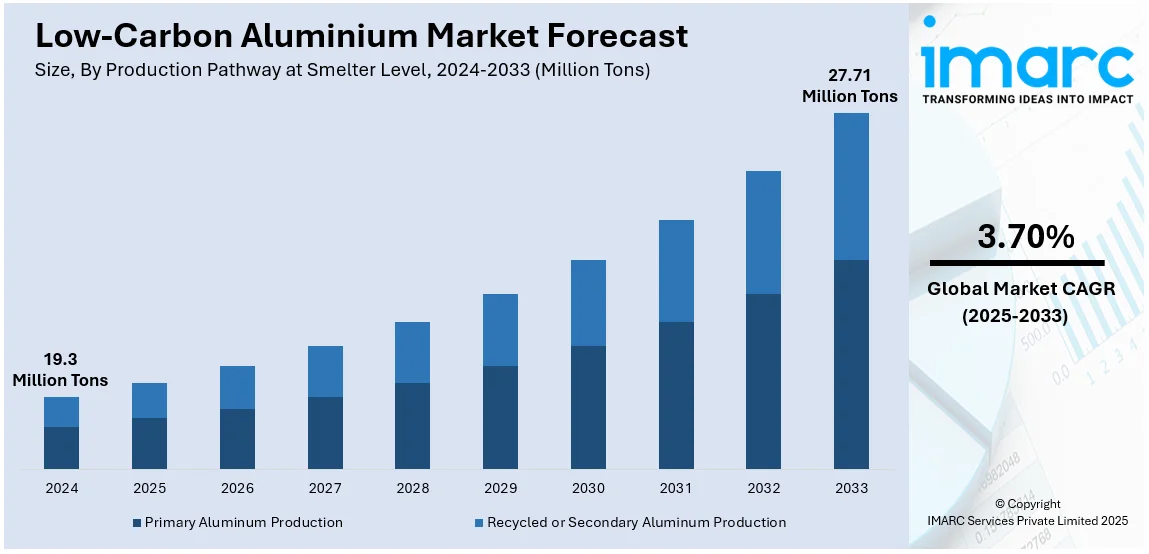

世界の低炭素アルミニウム市場は、2024年に1,930万トンと評価され、2033年までに2,771万トンに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.70%で成長する見込みです。現在、北米が市場を牽引しています。

この成長は、製錬における再生可能エネルギーの統合拡大、循環経済を強化するリサイクル技術革新、水素還元などの低炭素製錬技術の台頭によって主に推進されています。これらは排出量削減、コスト効率、持続可能性を促進し、世界のカーボンニュートラル目標や規制要件を満たします。自動車、航空宇宙、包装産業の脱炭素化、ネットゼロ目標、炭素規制、持続可能性への消費者需要、不活性アノード技術を含む電解プロセスの進歩も市場拡大を後押ししています。

具体例として、2024年6月にはELYSISがリオ・ティントに不活性アノード製錬技術のライセンスを供与し、アルミニウム生産からの直接的な温室効果ガス排出をゼロにするデモンストレーションプラントがケベック州で計画されています。また、2024年8月にはMITの研究者が使用済みアルミニウム缶から海水中で水素を生成するプロセスを開発。ノベリスとTSRリサイクリングは、低炭素自動車生産向けに年間75,000トンの使用済みアルミニウムを供給する契約を締結し、2030年までにリサイクル含有率75%を目指しています。

市場の主要トレンドは、アルミニウム生産における再生可能エネルギーの統合加速です。製造業者は水力、太陽光、風力エネルギーへの投資を増やし、高温プロセスでは化石燃料の代わりにグリーン水素を燃料源として採用。インフラ整備が進むにつれて、低炭素アルミニウムの生産コストは低下し、企業のESGコミットメントや炭素削減目標達成を可能にしています。米国では風力、太陽光、バッテリー貯蔵の容量が大幅に増加しており、政府のクリーンエネルギー補助金や炭素クレジットがこの移行を後押ししています。

次に、リサイクル技術の進歩と循環経済イニシアチブが市場を変革しています。使用済み製品や産業スクラップの回収率を高める閉ループリサイクルシステムや高度な選別技術の採用が増加し、二次アルミニウムの品質が向上。自動処理やAIを活用した材料分離はリサイクル効率を高め、運用コストを削減しています。企業は循環経済原則へのコミットメントを通じてリサイクル材の使用を増やし、環境負荷を低減。自動車、航空宇宙、包装産業間の戦略的協力も、リサイクルアルミニウムの安定した需要を確保し、閉ループサプライチェーンを強化しています。

さらに、低炭素製錬技術の開発も進んでいます。企業は、炭素集約的な方法をグリーン水素に置き換える水素ベースの還元プロセスに投資し、直接的な温室効果ガス排出量を大幅に削減。例えば、プレス・メタルは水力発電を利用し、CO2排出量を1トンあたり4トン未満に抑える低炭素アルミニウムブランド「GEM」を立ち上げました。商業的実現可能性が高まるにつれて、アルミニウム生産者はゼロエミッション製造への移行を加速させ、世界の持続可能性目標と整合し、低炭素材料市場での競争力を確保するでしょう。

市場は製錬所レベルでの生産経路、非商業化経路、用途に基づいて分類されます。生産経路では、一次生産と比較してエネルギー消費と排出量を最大95%削減できるリサイクルまたは二次アルミニウム生産が最大のシェアを占めています。自動車、包装、エレクトロニクス産業は、持続可能性目標達成のため二次アルミニウムへの依存度を高めています。非商業化経路としては、アルミニウム炭素熱還元、アルミナの直接還元(水素ベース電解)、アルミナ由来中間体を用いた処理などが注目されています。

低炭素アルミニウムへの需要が高まる中、製造プロセスの革新が進んでいる。主な技術として、電解槽を不要にする炭素熱還元法があり、反応速度の最適化と炭素使用量の制御により、エネルギー効率と経済性の向上が期待される。次に、炭素陽極を水素に置き換える水素ベース電解法は、CO₂排出ゼロを実現する画期的な技術である。再生可能エネルギーの拡大と政府のインセンティブによりグリーン水素のコストが低下し、ネットゼロ目標と産業界の連携による水素インフラ投資が研究とパイロットプロジェクトを加速させている。自動車、航空宇宙、包装業界からの超低排出アルミニウムへの強い需要が市場を牽引し、この技術が成功すれば、炭素フリーのアルミニウム生産が可能となり、サプライチェーンを再構築し、持続可能性目標に貢献する。さらに、塩化アルミニウムや硫化アルミニウムといったアルミナ由来の中間体を利用する加工法も注目されている。これは、従来の電解法に比べてエネルギー消費と炭素排出を削減し、化学精製や触媒変換の進歩により商業的実現可能性が高まっている。エレクトロニクスや航空宇宙産業におけるグリーンケミストリーの応用と低炭素材料への需要が、これらの代替手法への関心を高めている。

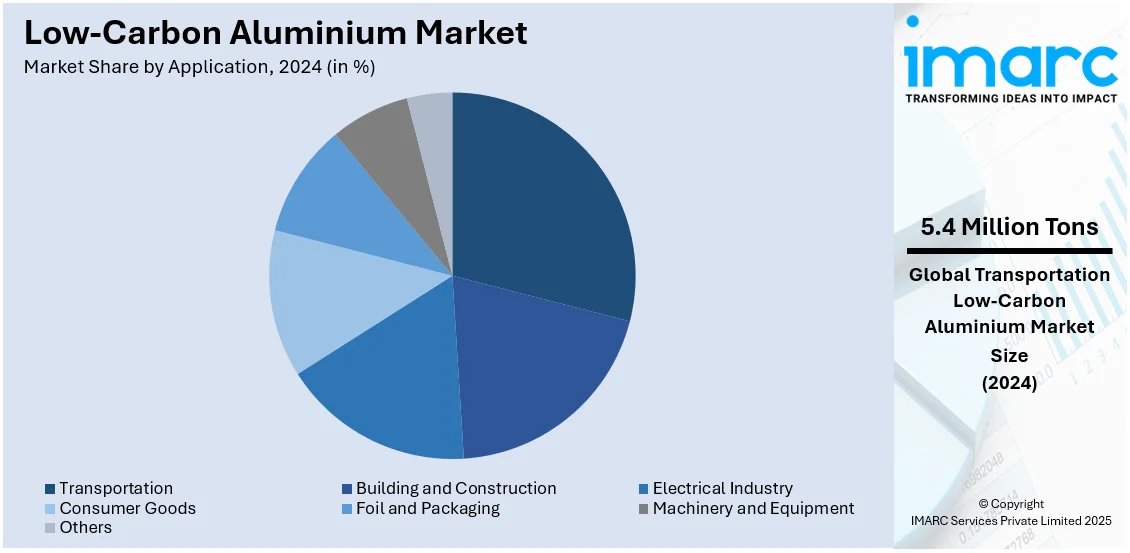

用途別では、輸送部門が最大の市場シェアを占める。燃費向上と排出量削減のための軽量素材への注力から、アルミニウム需要が大幅に増加している。自動車メーカーは、厳しい燃費・排出ガス規制に対応するため、車体フレーム、バッテリーエンクロージャー、ボディパネルにアルミニウムを多用。電気自動車(EV)の急速な普及も、航続距離延長のための軽量設計が優先されるため、アルミニウム消費をさらに加速させている。航空宇宙産業も、航空機の胴体や構造部品に堅牢なアルミニウム合金を多用している。

地域別分析では、北米が自動車、航空宇宙、建設産業からの需要増により最大の市場シェアを占める。EVへの移行と軽量素材へのシフトがアルミニウムの採用を加速させ、脱炭素化を推進する政府政策やインフレ削減法(IRA)が低炭素アルミニウム生産への投資を促進している。米国は2024年に北米低炭素アルミニウム市場の約77.50%を占め、2027-2032年モデル期間の車・トラックの国家汚染レベル最終決定など、排出量削減への注力が市場拡大を後押ししている。

欧州市場は、EUの厳格な環境規制と野心的な炭素削減目標に牽引され、安定した成長を見せている。EUグリーンディールや産業脱炭素化イニシアティブは、2050年までの気候中立達成に向け、低炭素アルミニウム生産を含む産業界の低炭素ソリューション採用を奨励。欧州アルミニウム協会の報告書によると、2015年以降、一次アルミニウムからの炭素排出量は5%削減され、2023年には製造に使用される電力の78%が再生可能エネルギー由来となっている。

アジア太平洋地域では、アルミニウムの主要生産・消費地として低炭素アルミニウム市場が急速に成長している。中国は電解や再生可能エネルギー製錬などの先進技術を通じて炭素排出量削減を主導しており、例えばRUSALは中国グリーン電力アルミニウム認証を初めて取得した外国企業となった。インドの製造業拡大やEV普及も需要を押し上げている。

ラテンアメリカ市場も、環境意識の高まりと世界の持続可能性基準を満たす必要性から急速に成長している。ブラジルは豊富な資源を持つ国として注目される。

低炭素アルミニウム市場は、自動車、建設、包装などの分野からの需要増加と、再生可能エネルギーを利用した製錬、リサイクル率の向上といったクリーン技術の導入により、世界的に成長を続けています。

ラテンアメリカ地域は、低炭素アルミニウム生産への移行に有利な立場にあり、2025年1月14日にはコロンビアで年間30万トンの生産能力を持つGALTCOプロジェクトが発表されました。この30億ドルのプロジェクトは再生可能エネルギーで稼働し、1トンあたり5トンの炭素排出量でアルミニウムを生産し、コロンビアの産業能力を強化し、ラテンアメリカを世界の主要プレイヤーとして位置づけます。

中東・アフリカ市場も勢いを増しており、UAEとサウジアラビアは経済の多様化と石油依存度低減のため、再生可能エネルギー製錬や廃熱回収などのクリーン技術に投資しています。UAEが主導する湾岸協力会議(GCC)諸国は、EUの炭素国境調整メカニズム(CBAM)を予期し、2024年10月14日からグリーンアルミニウム生産に乗り出す予定です。エミレーツ・グローバル・アルミニウム(EGA)やサウジアラビアのマアデンは、太陽光発電などの低炭素技術で市場競争力を維持しています。南アフリカも太陽光や風力などの再生可能資源を活用し、低炭素アルミニウム生産を推進しており、インフラ改善に伴い、アフリカは国際市場で重要な役割を果たすと期待されています。

競争環境は激化しており、生産者は技術革新、戦略的パートナーシップ、持続可能な調達に注力しています。企業は炭素フリー電解、AI駆動のプロセス最適化、水素ベース還元に投資し、効率向上と排出量削減を図っています。リサイクル拡大により二次アルミニウムの使用が増加し、自動車、航空宇宙、包装産業の需要に応えています。新規参入企業は地域の再生可能エネルギーを活用し、費用対効果の高い生産を実現。バッテリーメーカーや再生可能エネルギー企業との異業種連携がイノベーションを推進し、ESG政策と規制圧力により、炭素透明性と循環経済への取り組みが競争を激化させています。主要企業にはVedanta Aluminium & Power、Century Aluminum Company、RUSAL、Norsk Hydro ASA、Alcoa Corporation、China Hongqiao Group Limited、Emirates Global Aluminum PJSC、Capral Limited、Constellium SE、Novelisなどが挙げられます。

最新の動向としては、2024年11月18日、EMRが自動車部品向け100%リサイクル低炭素アルミニウム工場開発のため、Advanced Propulsion Centre(APC)から340万ユーロの助成金を獲得。2024年8月6日、丸紅がリオ・ティントのRenewAl低炭素アルミニウムビレットをアジアで初めてフジサッシグループに販売。2024年5月17日、日産が2030年までに低CO₂排出アルミニウムへの完全移行を発表し、2024年度から日本、米国、欧州でホイールなどに採用。2024年4月17日、マスダールとEGAが提携し、再生可能エネルギーを活用した低炭素アルミニウム生産を推進。2024年2月1日、ハイドロがスペインに1億8000万ユーロを投じ、年間12万トンの低炭素アルミニウムを生産するリサイクル工場を建設すると発表しました(2026年稼働予定)。

本レポートは、2019年から2033年までの低炭素アルミニウム市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを包括的に分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要プレイヤーの現在の位置を把握するのに役立ちます。

1. 序文

2. 調査範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の低炭素アルミニウム市場 – 序論

4.1. 概要

4.2. 業界動向

4.3. 競合情報

5. 世界の低炭素アルミニウム市場の展望

5.1. 過去および現在の市場動向 (2019-2024)

5.2. 市場予測 (2025-2033)

6. 世界の低炭素アルミニウム市場 – 製錬所レベルでの生産経路別内訳

6.1. 一次アルミニウム生産

6.1.1. 概要

6.1.2. 過去および現在の市場動向 (2019-2024)

6.1.3. 市場予測 (2025-2033)

6.1.4. 非商業化経路別市場内訳

6.1.5. 用途別市場内訳

6.1.6. 主要企業

6.2. リサイクルまたは二次アルミニウム生産

6.2.1. 概要

6.2.2. 過去および現在の市場動向 (2019-2024)

6.2.3. 市場予測 (2025-2033)

6.2.4. 非商業化経路別市場内訳

6.2.5. 用途別市場内訳

6.2.6. 主要企業

6.3. 製錬所レベルでの生産経路別魅力的な投資提案

7. 世界の低炭素アルミニウム市場 – 非商業化経路別内訳

7.1. アルミニウム炭素熱還元

7.1.1. 概要

7.1.2. 過去および現在の市場動向 (2019-2024)

7.1.3. 市場予測 (2025-2033)

7.1.4. 製錬所レベルでの生産経路別市場内訳

7.1.5. 用途別市場内訳

7.1.6. 主要企業

7.2. アルミナの直接還元(水素ベース電解)

7.2.1. 概要

7.2.2. 過去および現在の市場動向 (2019-2024)

7.2.3. 市場予測 (2025-2033)

7.2.4. 製錬所レベルでの生産経路別市場内訳

7.2.5. 用途別市場内訳

7.2.6. 主要企業

7.3. アルミナ由来中間体を用いた加工

7.3.1. 概要

7.3.2. 過去および現在の市場動向 (2019-2024)

7.3.3. 市場予測 (2025-2033)

7.3.4. 製錬所レベルでの生産経路別市場内訳

7.3.5. 用途別市場内訳

7.3.6. 主要企業

7.4. 非商業化経路別魅力的な投資提案

8. 世界の低炭素アルミニウム市場 – 用途別内訳

8.1. 輸送

8.1.1. 概要

8.1.2. 過去および現在の市場動向 (2019-2024)

8.1.3. 市場予測 (2025-2033)

8.1.4. 製錬所レベルでの生産経路別市場内訳

8.1.5. 非商業化経路別市場内訳

8.1.6. 主要企業

8.2. 建築・建設

8.2.1. 概要

8.2.2. 過去および現在の市場動向 (2019-2024)

8.2.3. 市場予測 (2025-2033)

8.2.4. 製錬所レベルでの生産経路別市場内訳

8.2.5. 非商業化経路別市場内訳

8.2.6. 主要企業

8.3. 電気産業

8.3.1. 概要

8.3.2. 過去および現在の市場動向 (2019-2024)

8.3.3. 市場予測 (2025-2033)

8.3.4. 製錬所レベルでの生産経路別市場内訳

8.3.5. 非商業化経路別市場内訳

8.3.6. 主要企業

8.4. 消費財

8.4.1. 概要

8.4.2. 過去および現在の市場動向 (2019-2024)

8.4.3. 市場予測 (2025-2033)

8.4.4. 製錬所レベルでの生産経路別市場内訳

8.4.5. 非商業化経路別市場内訳

8.4.6. 主要企業

8.5. ホイルおよび包装

8.5.1. 概要

8.5.2. 過去および現在の市場動向 (2019-2024年)

8.5.3. 市場予測 (2025-2033年)

8.5.4. 製錬所レベルでの生産経路別市場内訳

8.5.5. 非商業化経路別市場内訳

8.5.6. 主要企業

8.6. 機械および設備

8.6.1. 概要

8.6.2. 過去および現在の市場動向 (2019-2024年)

8.6.3. 市場予測 (2025-2033年)

8.6.4. 製錬所レベルでの生産経路別市場内訳

8.6.5. 非商業化経路別市場内訳

8.6.6. 主要企業

8.7. その他

8.7.1. 過去および現在の市場動向 (2019-2024年)

8.7.2. 市場予測 (2025-2033年)

8.8. 用途別魅力的な投資提案

9. 世界の低炭素アルミニウム市場 – 地域別内訳

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場の推進要因

9.1.1.2. 過去および現在の市場動向 (2019-2024年)

9.1.1.3. 製錬所レベルでの生産経路別市場内訳

9.1.1.4. 非商業化経路別市場内訳

9.1.1.5. 用途別市場内訳

9.1.1.6. 主要企業

9.1.1.7. 市場予測 (2025-2033年)

9.1.1.8. 最近の投資

9.1.2. カナダ

9.1.2.1. 市場の推進要因

9.1.2.2. 過去および現在の市場動向 (2019-2024年)

9.1.2.3. 製錬所レベルでの生産経路別市場内訳

9.1.2.4. 非商業化経路別市場内訳

9.1.2.5. 用途別市場内訳

9.1.2.6. 主要企業

9.1.2.7. 市場予測 (2025-2033年)

9.1.2.8. 最近の投資

9.2. 欧州

9.2.1. ドイツ

9.2.1.1. 市場の推進要因

9.2.1.2. 過去および現在の市場動向 (2019-2024年)

9.2.1.3. 製錬所レベルでの生産経路別市場内訳

9.2.1.4. 非商業化経路別市場内訳

9.2.1.5. 用途別市場内訳

9.2.1.6. 主要企業

9.2.1.7. 市場予測 (2025-2033年)

9.2.1.8. 最近の投資

9.2.2. フランス

9.2.2.1. 市場の推進要因

9.2.2.2. 過去および現在の市場動向 (2019-2024年)

9.2.2.3. 製錬所レベルでの生産経路別市場内訳

9.2.2.4. 非商業化経路別市場内訳

9.2.2.5. 用途別市場内訳

9.2.2.6. 主要企業

9.2.2.7. 市場予測 (2025-2033年)

9.2.2.8. 最近の投資

9.2.3. 英国

9.2.3.1. 市場の推進要因

9.2.3.2. 過去および現在の市場動向 (2019-2024年)

9.2.3.3. 製錬所レベルでの生産経路別市場内訳

9.2.3.4. 非商業化経路別市場内訳

9.2.3.5. 用途別市場内訳

9.2.3.6. 主要企業

9.2.3.7. 市場予測 (2025-2033年)

9.2.3.8. 最近の投資

9.2.4. イタリア

9.2.4.1. 市場の推進要因

9.2.4.2. 過去および現在の市場動向 (2019-2024年)

9.2.4.3. 製錬所レベルでの生産経路別市場内訳

9.2.4.4. 非商業化経路別市場内訳

9.2.4.5. 用途別市場内訳

9.2.4.6. 主要企業

9.2.4.7. 市場予測 (2025-2033年)

9.2.4.8. 最近の投資

9.2.5. スペイン

9.2.5.1. 市場の推進要因

9.2.5.2. 過去および現在の市場動向 (2019-2024年)

9.2.5.3. 製錬所レベルでの生産経路別市場内訳

9.2.5.4. 非商業化経路別市場内訳

9.2.5.5. 用途別市場内訳

9.2.5.6. 主要企業

9.2.5.7. 市場予測 (2025-2033年)

9.2.5.8. 最近の投資

9.2.6. その他

9.2.6.1. 過去および現在の市場動向 (2019-2024年)

9.2.6.2. 市場予測 (2025-2033年)

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場の推進要因

9.3.1.2. 過去および現在の市場動向 (2019-2024年)

9.3.1.3. 製錬所レベルでの生産経路別市場内訳

9.3.1.4. 非商業化経路別市場内訳

9.3.1.5. 用途別市場内訳

9.3.1.6. 主要企業

9.3.1.7. 市場予測 (2025-2033)

9.3.1.8. 最近の投資

9.3.2. 日本

9.3.2.1. 市場の推進要因

9.3.2.2. 過去および現在の市場動向 (2019-2024)

9.3.2.3. 製錬所レベルでの生産経路別市場内訳

9.3.2.4. 非商業化経路別市場内訳

9.3.2.5. 用途別市場内訳

9.3.2.6. 主要企業

9.3.2.7. 市場予測 (2025-2033)

9.3.2.8. 最近の投資

9.3.3. インド

9.3.3.1. 市場の推進要因

9.3.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3.3. 製錬所レベルでの生産経路別市場内訳

9.3.3.4. 非商業化経路別市場内訳

9.3.3.5. 用途別市場内訳

9.3.3.6. 主要企業

9.3.3.7. 市場予測 (2025-2033)

9.3.3.8. 最近の投資

9.3.4. 韓国

9.3.4.1. 市場の推進要因

9.3.4.2. 過去および現在の市場動向 (2019-2024)

9.3.4.3. 製錬所レベルでの生産経路別市場内訳

9.3.4.4. 非商業化経路別市場内訳

9.3.4.5. 用途別市場内訳

9.3.4.6. 主要企業

9.3.4.7. 市場予測 (2025-2033)

9.3.4.8. 最近の投資

9.3.5. オーストラリア

9.3.5.1. 市場の推進要因

9.3.5.2. 過去および現在の市場動向 (2019-2024)

9.3.5.3. 製錬所レベルでの生産経路別市場内訳

9.3.5.4. 非商業化経路別市場内訳

9.3.5.5. 用途別市場内訳

9.3.5.6. 主要企業

9.3.5.7. 市場予測 (2025-2033)

9.3.5.8. 最近の投資

9.3.6. インドネシア

9.3.6.1. 市場の推進要因

9.3.6.2. 過去および現在の市場動向 (2019-2024)

9.3.6.3. 製錬所レベルでの生産経路別市場内訳

9.3.6.4. 非商業化経路別市場内訳

9.3.6.5. 用途別市場内訳

9.3.6.6. 主要企業

9.3.6.7. 市場予測 (2025-2033)

9.3.6.8. 最近の投資

9.3.7. その他

9.3.7.1. 過去および現在の市場動向 (2019-2024)

9.3.7.2. 市場予測 (2025-2033)

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場の推進要因

9.4.1.2. 過去および現在の市場動向 (2019-2024)

9.4.1.3. 製錬所レベルでの生産経路別市場内訳

9.4.1.4. 非商業化経路別市場内訳

9.4.1.5. 用途別市場内訳

9.4.1.6. 主要企業

9.4.1.7. 市場予測 (2025-2033)

9.4.1.8. 最近の投資

9.4.2. メキシコ

9.4.2.1. 市場の推進要因

9.4.2.2. 過去および現在の市場動向 (2019-2024)

9.4.2.3. 製錬所レベルでの生産経路別市場内訳

9.4.2.4. 非商業化経路別市場内訳

9.4.2.5. 用途別市場内訳

9.4.2.6. 主要企業

9.4.2.7. 市場予測 (2025-2033)

9.4.2.8. 最近の投資

9.4.3. その他

9.4.3.1. 過去および現在の市場動向 (2019-2024)

9.4.3.2. 市場予測 (2025-2033)

9.5. 中東

9.5.1.1. 市場の推進要因

9.5.1.2. 過去および現在の市場動向 (2019-2024)

9.5.1.3. 製錬所レベルでの生産経路別市場内訳

9.5.1.4. 非商業化経路別市場内訳

9.5.1.5. 用途別市場内訳

9.5.1.6. 国別市場内訳

9.5.1.7. 主要企業

9.5.1.8. 市場予測 (2025-2033)

9.5.1.9. 最近の投資

9.6. アフリカ

9.6.1.1. 市場の推進要因

9.6.1.2. 過去および現在の市場動向 (2019-2024)

9.6.1.3. 製錬所レベルでの生産経路別市場内訳

9.6.1.4. 商業化されていない経路別市場内訳

9.6.1.5. 用途別市場内訳

9.6.1.6. 国別市場内訳

9.6.1.7. 主要企業

9.6.1.8. 市場予測 (2025-2033年)

9.6.1.9. 最近の投資

9.7. 地域別魅力的な投資提案

10. 技術分析

10.1. さまざまな技術の概要

10.2. 技術別低炭素アルミニウムの用途

10.3. 新製品の市場投入までの期間

10.4. 主要な技術トレンド

11. 政府規制および戦略

12. 世界の低炭素アルミニウム市場 – 業界分析

12.1. 推進要因、阻害要因、および機会

12.1.1. 概要

12.1.2. 推進要因

12.1.2.1. 持続可能な材料に対する需要の増加

12.1.2.2. 最終用途産業における成長

12.1.2.3. 製錬における技術的進歩

12.1.3. 阻害要因

12.1.3.1. 高い生産コスト

12.1.3.2. 再生可能エネルギーの限られた利用可能性

12.1.3.3. 代替材料からの競合

12.1.4. 機会

12.1.4.1. 成長する電気自動車市場

12.1.4.2. 再生可能エネルギーインフラの拡大

12.1.4.3. 生産技術における革新

12.1.5. 影響分析

12.2. ポーターの5つの競争要因分析

12.2.1. 概要

12.2.2. 買い手の交渉力

12.2.3. 供給者の交渉力

12.2.4. 競争の程度

12.2.5. 新規参入の脅威

12.2.6. 代替品の脅威

12.3. バリューチェーン分析

13. 世界の低炭素アルミニウム市場 – 競争環境

13.1. 概要

13.2. 市場構造

13.3. 市場プレーヤーのポジショニング

13.4. 主要な勝利戦略

13.5. 競争ダッシュボード

13.6. 企業評価象限

14. 主要企業のプロファイル

14.1. Vedanta Aluminium & Power

14.1.1. 事業概要

14.1.2. 提供製品

14.1.3. 事業戦略

14.1.4. SWOT分析

14.1.5. 主要なニュースとイベント

14.2. Century Aluminum Company

14.2.1. 事業概要

14.2.2. 提供製品

14.2.3. 事業戦略

14.2.4. 財務

14.2.5. SWOT分析

14.2.6. 主要なニュースとイベント

14.3. RUSAL

14.3.1. 事業概要

14.3.2. 提供製品

14.3.3. 事業戦略

14.3.4. 財務

14.3.5. SWOT分析

14.3.6. 主要なニュースとイベント

14.4. Norsk Hydro ASA

14.4.1. 事業概要

14.4.2. 提供製品

14.4.3. 事業戦略

14.4.4. 財務

14.4.5. SWOT分析

14.4.6. 主要なニュースとイベント

14.5. Alcoa Corporation

14.5.1. 事業概要

14.5.2. 提供製品

14.5.3. 事業戦略

14.5.4. 財務

14.5.5. SWOT分析

14.5.6. 主要なニュースとイベント

14.6. China Hongqiao Group Limited

14.6.1. 事業概要

14.6.2. 提供製品

14.6.3. 事業戦略

14.6.4. SWOT分析

14.6.5. 主要なニュースとイベント

14.7. Emirates Global Aluminum PJSC

14.7.1. 事業概要

14.7.2. 提供製品

14.7.3. 事業戦略

14.7.4. SWOT分析

14.7.5. 主要なニュースとイベント

14.8. Capral Limited

14.8.1. 事業概要

14.8.2. 提供製品

14.8.3. 事業戦略

14.8.4. 財務

14.8.5. SWOT分析

14.8.6. 主要なニュースとイベント

14.9. Constellium SE

14.9.1. 事業概要

14.9.2. 提供製品

14.9.3. 事業戦略

14.9.4. 財務

14.9.5. SWOT分析

14.9.6. 主要なニュースとイベント

14.10. Novelis

14.10.1. 事業概要

14.10.2. 提供製品

14.10.3. 事業戦略

14.10.4. 財務

14.10.5. SWOT分析

14.10.6. 主要ニュースとイベント

これは一部の企業リストであり、完全なリストは本レポートに記載されています。

15. 戦略的提言

16. 付録

低炭素アルミニウムとは、従来のアルミニウム製造プロセスと比較して、温室効果ガス排出量を大幅に削減して生産されたアルミニウムを指します。地球温暖化対策や脱炭素社会への移行が世界的な課題となる中で、アルミニウム産業においてもその製造過程における環境負荷低減が強く求められています。特に、アルミニウムの精錬には大量の電力が必要であり、その電力源や陽極材からの排出が主な排出源となるため、これらの改善が低炭素化の鍵となります。一般的に、製品1トンあたりのCO2排出量が4トン以下など、特定の基準を満たすものが低炭素アルミニウムとして認識されています。

種類としては、主に二つのアプローチがあります。一つは「一次低炭素アルミニウム」で、これはボーキサイトから新規に製造されるアルミニウムの低炭素化を指します。具体的には、水力発電や太陽光発電、風力発電といった再生可能エネルギーを電力源として利用する「水力発電アルミニウム」が代表的です。これにより、精錬に必要な電力由来の排出を大幅に削減できます。また、炭素陽極の代わりに不活性陽極を使用することで、精錬時にCO2を発生させない画期的な技術も開発が進んでいます。さらに、従来の精錬プロセスで発生するCO2を回収・貯留する炭素回収・貯留(CCS)技術も含まれます。もう一つは「二次低炭素アルミニウム」、すなわち「リサイクルアルミニウム」です。アルミニウムは何度でもリサイクル可能であり、スクラップから再生する際には、新規製造に比べて約95%ものエネルギーを削減できるため、本質的に非常に低炭素なアルミニウムと言えます。これらの一次および二次低炭素アルミニウムを組み合わせることで、全体の排出量削減に貢献します。

用途・応用分野は多岐にわたります。自動車産業では、電気自動車(EV)の軽量化による電費向上や航続距離延長のため、車体構造材やバッテリーケースなどに採用が進んでいます。建築分野では、環境配慮型建築物(グリーンビルディング)の建材、窓枠、ファサードなどに利用され、建物のライフサイクル全体での環境負荷低減に貢献します。包装材としては、飲料缶や食品容器などに使用され、リサイクル性の高さと相まって循環型経済を促進します。電子機器分野では、スマートフォンやノートパソコンなどの筐体にも採用され、製品の環境価値を高めています。その他、再生可能エネルギーインフラ(太陽光パネルのフレーム、風力タービンの部品など)や、家電製品、家具といった消費財にもその利用が拡大しています。

関連技術としては、まず「再生可能エネルギーの統合」が挙げられます。水力、太陽光、風力といったクリーンな電力源をアルミニウム精錬に直接利用する技術は、低炭素化の最も直接的な手段です。次に「不活性陽極技術」は、カナダのELYSIS社などが開発を進めており、精錬プロセスから直接的なCO2排出をなくすことを目指す革新的な技術です。また、既存の精錬工場からの排出ガスを対象とした「炭素回収・利用・貯留(CCUS)」技術も重要です。さらに、ホール・エルー法などの既存の電解プロセスにおけるエネルギー効率を向上させる「高度な電解プロセス」の開発も進められています。リサイクル分野では、スクラップの選別精度向上や、不純物を効率的に除去し高品質な再生アルミニウムを製造するための「高度なリサイクル技術」が不可欠です。加えて、製造プロセスのデジタル化やAIを活用したエネルギー管理・最適化も、全体の排出量削減に寄与する重要な技術として注目されています。