❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

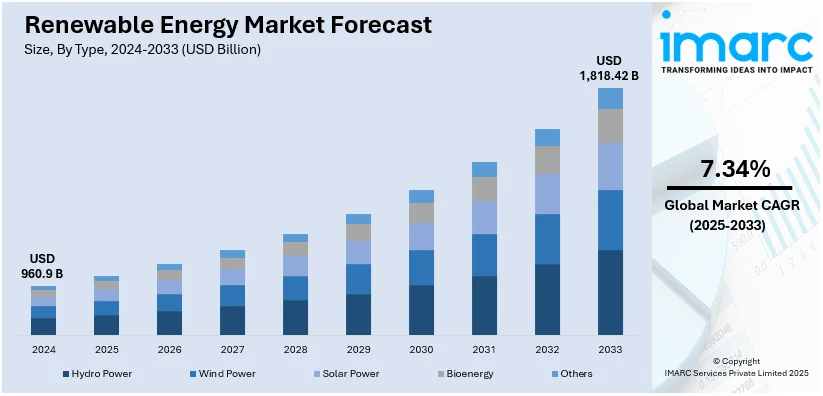

再生可能エネルギーの世界市場は、2024年に9609億ドルと評価され、2033年には1兆8184.2億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率7.34%で拡大する見込みです。2024年にはアジア太平洋地域が市場の41.8%以上を占め、インフラ整備、政府政策、技術コストの低下、エネルギー安全保障への懸念、企業の持続可能性へのコミットメントが成長を牽引しています。

産業、商業、住宅部門における電力需要の増加は、発電量の拡大を必要としており、温室効果ガス排出量を最小限に抑えつつ、この需要を満たすために再生可能エネルギーが導入されています。各国政府は、税制優遇、補助金、助成金を通じて再生可能エネルギーへの投資を促進し、目標設定、義務化、炭素価格設定政策により、企業や公益事業者にクリーンエネルギーへの移行を促しています。また、企業は環境・社会・ガバナンス(ESG)戦略の一環としてカーボンニュートラルを掲げ、電力購入契約(PPA)を通じて再生可能エネルギーを直接調達しています。太陽光発電、風力タービン、蓄電池技術の進歩は、設置および運用コストを削減し、再生可能エネルギーの競争力を高めています。米国では、仮想発電所(VPP)の導入が、家庭用太陽光発電や蓄電池などの分散型エネルギー資源を統合することで、送電網の安定性を向上させています。2025年には、SonnenとSOLRITE Energyがテキサス州でVPPを開設し、住宅用太陽光発電と蓄電池を活用して送電網の効率を高め、参加者の費用を最大40%削減する計画です。

市場の主要トレンドとしては、地球温暖化への懸念の高まりが挙げられます。化石燃料燃焼によるCO2排出量は2024年に374億トンに達し、前年比0.8%増加しました。風力、太陽光、地熱、水力などの再生可能エネルギー源は、温室効果ガス排出量を削減し、大気質を改善し、水資源を保護し、生態系を守る持続可能な代替手段を提供します。世界中の政府や企業は、大規模な再生可能エネルギープロジェクトに投資し、ネットゼロ目標を推進しています。

風力エネルギーの拡大も顕著で、2023年の総設備容量は117GWに達し、前年比50%増加しました。政府や民間組織は、奨励政策、税制優遇、長期電力購入契約を通じて風力エネルギーの導入を促進しています。タービン技術の改良や洋上風力発電の進展も効率向上とコスト削減に貢献しています。

政府のイニシアティブは、再生可能エネルギー市場の成長を加速させる主要な推進力です。財政的インセンティブ、規制枠組み、長期的なエネルギー転換戦略が提供されています。補助金、税額控除、エネルギー投入に対する関税は、再生可能エネルギー投資の魅力を高めています。インドのアンドラプラデーシュ州は、2025年に統合クリーンエネルギー政策2024に基づき、7140億ルピー相当の再生可能エネルギープロジェクトを承認しました。この政策は、160GWの容量を目標とし、10兆ルピーの投資誘致と75万人の雇用創出を目指しています。

再生可能エネルギー市場はタイプ別に分類され、水力発電が2024年に32.0%の市場シェアを占め、最大の割合を占めています。その信頼性、大規模な発電能力、ベースロードおよびピーク電力供給能力、送電網の安定性、揚水発電システムによるエネルギー貯蔵支援が、その優位性を確立しています。政府の政策、補助金、長期的なインフラ投資が拡大を推進し、一貫したエネルギー出力を確保しています。水力発電所は運用寿命が長く、長期的に費用対効果が高く、化石燃料への依存を低減します。継続的な技術進歩は効率を向上させ、環境への影響を低減し、水資源の利用を最適化しています。エネルギー安全保障へのニーズの高まりが、特に地域における水力発電プロジェクトへの投資を促進しています。

再生可能エネルギーは、安定した電力価格、気候変動目標、炭素削減戦略、グリッド近代化、デジタル監視、自動化により、世界のエネルギー転換と持続可能性の主要な柱となっています。特に水力発電は、その安定性と効率性から大規模産業・商業ユーザーに好まれています。

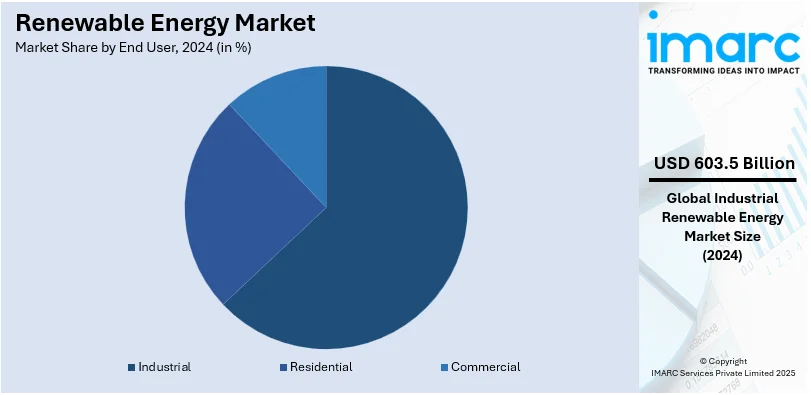

2024年の市場では、産業部門が62.8%を占め、最大のセグメントとなっています。これは、高いエネルギー使用量、厳しい規制要件、および持続可能性へのコミットメントに起因します。産業界は、運用コストの削減、効率の向上、環境コンプライアンスの達成のために再生可能エネルギーに依存しています。政府のインセンティブ、税制優遇、炭素削減目標が産業規模での導入を促進し、スマートグリッドやエネルギー管理システムなどの技術進歩が利用を最適化しています。長期電力購入契約や企業調達戦略が資金調達を後押しし、設備コストの削減とグリッド安定性の向上も産業界での採用を支援しています。世界的な持続可能性目標とカーボンニュートラルへのコミットメントは、産業界のグリーンエネルギー源への移行を加速させ、電化とエネルギー効率の高いプロセスへのシフトも再生可能エネルギーの重要性を強化しています。

地域別に見ると、2024年にはアジア太平洋地域が41.8%超で最大の市場シェアを占めています。これは、強力な政府政策、インフラ投資の増加、技術進歩によって牽引されています。支援的な規制枠組み、再生可能エネルギー目標、財政的インセンティブがクリーンエネルギープロジェクトの拡大を促進し、太陽光、風力、水力発電に適した豊富な天然資源もこの地域の強みです。公共・民間連携がプロジェクト開発を加速させ、伝統的なエネルギー企業も持続可能性目標に沿って再生可能エネルギー分野へ進出しています。例えば、シンガレニ・コリアリーズ・カンパニー・リミテッド(SCCL)は、レアアース鉱物と再生可能エネルギー(3年以内に6,000MW目標)への多角化を進め、ポンプ貯蔵、風力、CO2-to-メタノール変換、石炭ガス化、太陽光発電所開発を通じてネットゼロ排出を目指しています。

北米市場では、米国が83.20%を占め、地球温暖化への懸念増大がクリーンエネルギー導入を大きく推進しています。米国のクリーンエネルギー投資は2018年から2023年で3倍以上となり、2024年上半期も記録的な水準に達しています。連邦・州政府の政策、特に税額控除やインセンティブが太陽光・風力プロジェクトを後押しし、大企業もネットゼロ排出をコミットして再生可能インフラへの投資を増やしています。バッテリー貯蔵やグリッド近代化の技術進歩がエネルギー効率を向上させ、バイデン政権のインフレ削減法も導入を加速させています。

欧州では、太陽光発電の拡大がエネルギー部門を大きく変革しています。2023年末までにEU-27の太陽光PV設備容量は269GWに達し、2000年以降2,500倍以上増加しました。ドイツ、スペイン、フランスが太陽光導入をリードし、PV技術の進歩がコストを下げ、アクセス性を向上させています。EUのグリーンディールとFit for 55イニシアティブは、気候中立達成のため太陽光導入を奨励し、住宅・企業での太陽光パネルへの関心も高まっています。

アジア太平洋地域では、産業活動の増加が太陽光、風力、水力発電の拡大を促進しています。インドの工業生産は2024年11月に前年比5.2%増を記録しました。中国、インド、東南アジアにおける急速な都市化と製造業需要が持続可能なエネルギーソリューションの必要性を高め、各国政府は産業電力消費の増加に対応するため積極的な再生可能エネルギー目標を設定しています。日本と韓国は産業成長維持のため再生可能水素と洋上風力技術を推進し、インドの「メイク・イン・インディア」イニシアティブは再生可能エネルギーへの外国投資を誘致しています。

ラテンアメリカでは、住宅部門の増加が太陽光・風力発電ソリューションの需要を増加させており、ブラジル、メキシコ、アルゼンチンにおける都市人口の増加が持続可能なエネルギーソリューションの需要を促進しています。

再生可能エネルギー市場は、太陽光パネルと蓄電池のコスト低下、電力需要の増加、政府の奨励策により、世界的に著しい成長を遂げています。住宅部門では、電気代削減とエネルギー安全保障強化のため、屋上太陽光発電への投資が増加。新築住宅の電力需要増は、電力会社が太陽光や風力エネルギーをグリッドに組み込む動きを加速させ、金融機関も住宅用太陽光発電設置向けのグリーンファイナンスを提供しています。

中東・アフリカ地域では、商業部門の拡大と再生可能エネルギー源への投資が、太陽光および風力発電の成長を牽引。国際エネルギー機関は、2024年の中東におけるエネルギー投資が約1,750億ドルに達し、その約15%をクリーンエネルギーが占めると予測しています。アラブ首長国連邦、サウジアラビア、南アフリカなどは、商業用エネルギー需要を満たすため、大規模な太陽光発電所や風力発電プロジェクトへの投資を強化。企業は運用コスト削減と持続可能性目標達成のため再生可能エネルギーを導入し、政府は民間部門のクリーンエネルギー投資を誘致するインセンティブプログラムを開始しています。

市場の主要参加企業は、容量拡大、技術革新、長期電力購入契約の確保に注力。サプライチェーン強化、エネルギー貯蔵システムの進歩、スマートグリッド技術導入により効率性を向上させています。洋上風力、次世代太陽光パネル、革新的なバイオ燃料を優先し、エネルギー選択肢を拡大。戦略的な合併、買収、提携が市場統合とイノベーションを加速させ、デジタル技術、予測分析、人工知能が運用を強化し、メンテナンス費用を削減。ハイブリッド再生可能エネルギーやグリーン水素への投資も、エネルギー転換目標を支援。2024年には、AM Green BVとGAIL (India) Ltd.がインド全土で最大2.5 GWのハイブリッド再生可能エネルギープロジェクト(太陽光、風力、eメタノール発電)を開発するために提携しました。

最近の動向として、2024年12月にはGE Vernova Inc.が水力発電所のアップグレード契約を獲得。同月、NHPC Ltdはビハール州で1,000 MWの太陽光発電プロジェクトに5,500クローレルピーを投資すると発表。2024年11月には、Adani Green Energyがインド全土で太陽光、風力、ハイブリッド発電所を開発するため、5年間で350億ドルを投資する計画を明らかにしました。2024年7月には、ReNewがラジャスタン州で400 MWの太陽光プロジェクトを開設。2024年5月には、NHPCがヒマーチャル・プラデーシュ州の800 MW Parbati-II水力発電プロジェクトの全4ユニットを2024年12月までに完成させる予定であると報じられました。

本レポートは、2019年から2033年までの再生可能エネルギー市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、主要企業の現在の位置付けを把握するのに役立ちます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界の再生可能エネルギー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の再生可能エネルギー市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の再生可能エネルギー市場 – タイプ別内訳

6.1 水力発電

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 風力発電

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 太陽光発電

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 バイオエネルギー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024年)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033年)

6.5 その他

6.5.1 過去および現在の市場トレンド (2019-2024年)

6.5.2 市場予測 (2025-2033年)

6.6 タイプ別の魅力的な投資提案

7 世界の再生可能エネルギー市場 – エンドユーザー別内訳

7.1 産業用

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 住宅用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 商業用

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 エンドユーザー別の魅力的な投資提案

8 世界の再生可能エネルギー市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.1.3 タイプ別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024年)

8.1.2.3 タイプ別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 ヨーロッパ

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024年)

8.2.1.3 タイプ別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.2.3 タイプ別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 イギリス

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024年)

8.2.3.3 タイプ別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024年)

8.2.4.3 タイプ別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024年)

8.2.5.3 タイプ別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024年)

8.3.1.3 タイプ別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場トレンド (2019-2024年)

8.3.2.3 タイプ別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033年)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 タイプ別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 タイプ別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 タイプ別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 タイプ別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 タイプ別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 タイプ別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の再生可能エネルギー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な勝利戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 ABB Ltd.

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースとイベント

10.2 Acciona S.A.

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要ニュースとイベント

10.3 Duke Energy Corporation

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 Électricité de France S.A.

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースとイベント

10.5 Enel S.p.A.

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要ニュースとイベント

10.6 General Electric Company

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 財務状況

10.6.5 SWOT分析

10.6.6 主要ニュースとイベント

10.7 Innergex Renewable Energy Inc.

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 財務状況

10.7.5 SWOT分析

10.7.6 主要ニュースとイベント

10.8 Invenergy

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要ニュースとイベント

10.9 National Grid plc

10.9.1 事業概要

10.9.2 製品ポートフォリオ

10.9.3 事業戦略

10.9.4 財務状況

10.9.5 SWOT分析

10.9.6 主要ニュースとイベント

10.10 Ørsted A/S

10.10.1 事業概要

10.10.2 製品ポートフォリオ

10.10.3 事業戦略

10.10.4 財務状況

10.10.5 SWOT分析

10.10.6 主要ニュースとイベント

10.11 Siemens Energy AG

10.11.1 事業概要

10.11.2 製品ポートフォリオ

10.11.3 事業戦略

10.11.4 財務状況

10.11.5 SWOT分析

10.11.6 主要ニュースとイベント

10.12 Tata Power Company Limited

10.12.1 事業概要

10.12.2 製品ポートフォリオ

10.12.3 事業戦略

10.12.4 財務状況

10.12.5 SWOT分析

10.12.6 主要ニュースとイベント

10.13 Xcel Energy Inc.

10.13.1 事業概要

10.13.2 製品ポートフォリオ

10.13.3 事業戦略

10.13.4 財務状況

10.13.5 SWOT分析

10.13.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界の再生可能エネルギー市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

再生可能エネルギーとは、太陽光、風力、水力、地熱、バイオマスなど、自然界に常に存在し、枯渇することなく利用できるエネルギー源の総称です。化石燃料と異なり、発電時や利用時に温室効果ガスの排出が少ない、または全くないため、地球温暖化対策として非常に重要視されています。持続可能な社会の実現に不可欠なエネルギーとして、世界中で導入が進められています。

主な種類は、太陽光、風力、水力、地熱、バイオマスエネルギーです。太陽光エネルギーは、太陽の光を太陽電池で直接電気に変換します。風力エネルギーは、風の力で風車を回し発電します。水力エネルギーは、水の高低差を利用してタービンを回し発電します。地熱エネルギーは、地球内部の熱で蒸気を作り、タービンを回して発電します。バイオマスエネルギーは、動植物由来の有機物を燃料として燃焼やガス化を行い、発電や熱利用に供します。

再生可能エネルギーの主な用途は電力供給です。家庭や工場、オフィスビルなど、あらゆる場所で電力として利用されています。太陽光発電は住宅の屋根や遊休地に設置され、分散型電源として機能します。風力発電は陸上や洋上に大規模な発電所が建設されています。熱利用も重要で、太陽熱温水器による給湯や暖房、地熱による地域暖房、バイオマス燃料による熱供給などがあります。電気自動車の充電や、水素製造のクリーンなエネルギー源としても期待されています。

再生可能エネルギー導入を支える関連技術も多岐にわたります。電力系統の安定化には、蓄電池システム(リチウムイオン電池など)が重要です。これにより、天候に左右されやすい太陽光や風力の出力変動を吸収し、安定した電力供給が可能になります。スマートグリッド技術は、情報通信技術で電力需給を最適化し、再生可能エネルギーの大量導入を可能にします。洋上風力発電では、浮体式基礎技術や送電ケーブル技術が進展しています。水素製造技術では、再生可能エネルギー由来の電力を用いた水電解によるグリーン水素製造が注目されています。発電効率向上、コスト削減、長寿命化に向けた素材開発や設計技術も常に進化しています。