❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

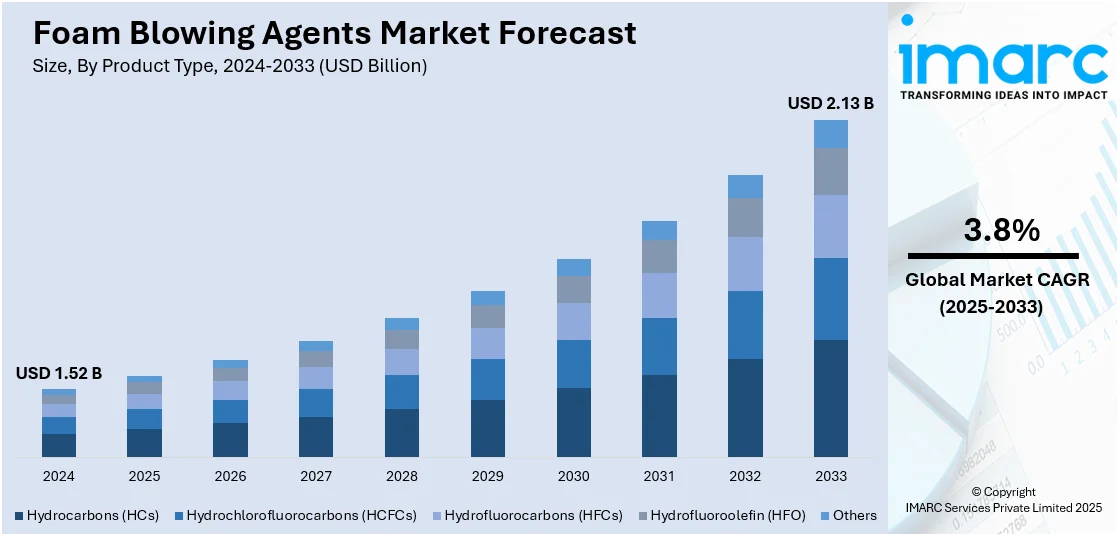

発泡剤の世界市場は、2024年に15.2億米ドルと評価され、2033年には21.3億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率3.8%で成長する見込みです。アジア太平洋地域が2024年に30%以上の市場シェアを占め、市場を牽引しています。

この市場の成長は、建設および自動車産業における需要の増加、持続可能性への注目の高まり、エネルギー効率の高い材料の採用、より厳格な環境規制、断熱材の需要増、そして環境に優しい代替品への意識向上によって推進されています。特に、建設および自動車産業における持続可能で軽量な材料への需要が堅調な成長を支えています。例えば、インドのInfra.Market社は、持続可能な建設へのコミットメントを示すように、オートクレーブ軽量気泡コンクリート(AAC)ブロックの生産能力を大幅に拡大しました。また、断熱、包装、冷凍用途におけるポリウレタンおよびポリスチレンフォームの採用増加も主要な成長要因です。

環境規制の厳格化により、環境に優しく地球温暖化係数(GWP)の低い発泡剤における技術革新が継続的に進んでおり、市場に好影響を与えています。米国は、建設部門におけるエネルギー効率の高い断熱材の需要増加により、主要な地域市場として際立っています。米国環境保護庁(EPA)は、2023年にENERGY STAR認証を取得した103の製造工場を認定し、これらの工場が800万トン以上の二酸化炭素排出を削減したことを評価しました。これは、産業部門が米国の温室効果ガス排出量の30%を占める中で、持続可能性への取り組みを強化する動きを示しています。

さらに、自動車産業の急速な拡大は、軽量で燃費の良い車両生産のための発泡剤の採用を促進しています。環境に優しくGWPの低い発泡剤の利用増加は、厳格な環境規制と相まって、市場に拍車をかけています。発泡技術における数多くの革新と、包装および家電製品における用途の拡大も、市場範囲を広げ、各産業における持続的な需要を確保しています。

市場のトレンドとしては、環境持続可能性への意識の高まりが挙げられます。世界的に環境保護への関心が高まる中、多くの産業が二酸化炭素排出量を削減するための持続可能な手段を模索しています。低GWPおよびオゾン層破壊係数(ODP)の発泡剤は、気候変動やオゾン層破壊への影響が少ないため、需要が増加しています。規制当局や政府は、産業界に環境配慮を促す新たな環境規制を導入しており、これが製品の採用を後押ししています。また、エンドユーザーも環境に優しく、省エネで、生態系への影響が少ない製品を意識するようになっています。

ポリウレタンフォームの需要増加も市場を牽引しています。建設、自動車、家具、包装など幅広い産業で多用途に利用されるポリウレタンフォームは、優れた断熱性とエネルギー効率を提供します。省エネへの関心の高まりや、エネルギー効率の高い建設慣行を義務付ける建築規制が、ポリウレタンフォームの需要を促進しています。自動車産業では、カーシート、内装部品、吸音材にポリウレタンフォームが広く使用されており、軽量素材と車両の快適性向上への需要が、その需要をさらに高めています。家具産業も、マットレス、ソファ、室内装飾品のクッション材としてポリウレタンフォームに依存しており、市場に好影響を与えています。

コールドチェーンインフラの拡大も市場に良い見通しをもたらしています。コールドチェーン産業は、食品、医薬品、化学品などの温度に敏感な製品の輸送、保管、流通において、特定の温度範囲を維持することを目的としています。発泡剤は、冷蔵トラック、倉庫、冷凍ユニットなどのコールドチェーンインフラの断熱に不可欠な役割を果たします。これらの発泡剤は、安定した制御された温度を維持する断熱フォームを生成し、生鮮食品を温度変動から保護し、製品の完全性を確保します。食品および医薬品産業の成長により、温度管理された物流への需要が増加するにつれて、効率的な断熱材への対応するニーズも高まっています。これらの発泡剤は、優れた熱特性を持つ高性能断熱フォームを生成し、エネルギー効率に貢献し、温度関連の製品損失を削減します。コールドチェーンインフラの拡大は、生鮮食品や冷凍食品に対する消費者の嗜好の変化、食品サプライチェーンのグローバル化、および温度に敏感な医療製品へのニーズの増加によって推進されています。

発泡剤市場は、製品タイプ、フォームタイプ、および用途に基づいてセグメント化されています。製品タイプ別では、炭化水素(HCs)やハイドロクロロフルオロカーボン(HCFCs)などが含まれます。

発泡剤市場は、エネルギー効率、持続可能性、規制順守、技術革新を主要な推進力として成長を続けている。

発泡剤の種類別では、2024年に炭化水素が市場の最大構成要素となっている。これは、費用対効果、高い入手可能性、多様な発泡製造プロセスとの適合性、優れた断熱性、低毒性、取り扱いの容易さに加え、環境負荷の低い製品開発が進んでいるためである。性能と持続可能性のバランスが、炭化水素の市場リーダーシップを確立している。

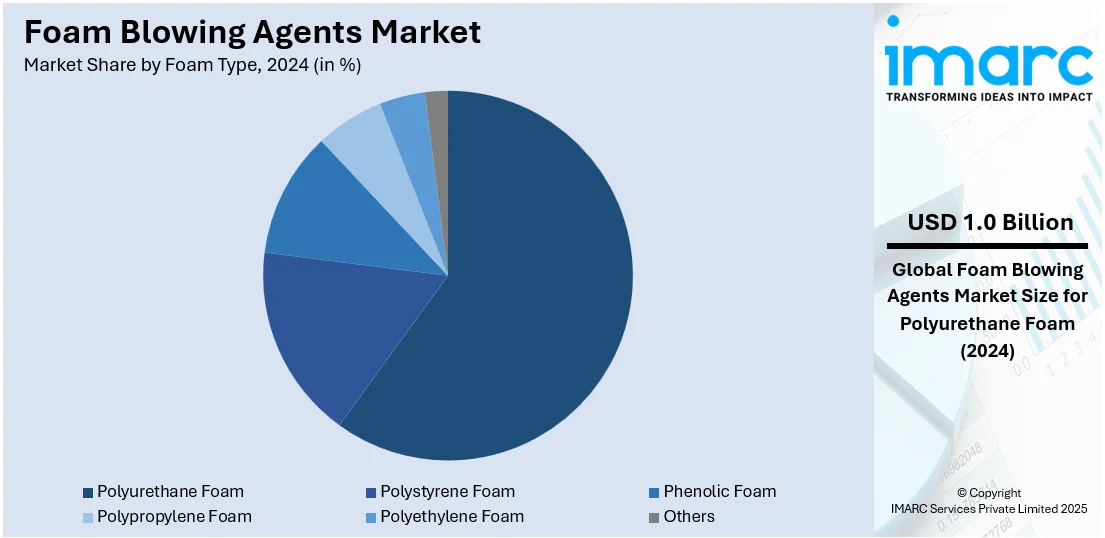

発泡フォームの種類別では、ポリウレタンフォームが2024年に約60.0%の市場シェアを占め、市場を牽引している。その卓越した汎用性と幅広い産業用途が強みであり、建設・冷凍分野では優れた断熱性が、自動車製造では軽量性と構造強度がそれぞれエネルギー効率と車両性能向上に貢献している。環境配慮型製品への需要増加と生産技術の進歩が、その優位性をさらに強化している。

用途別では、建築・建設分野が2024年に市場を主導している。商業、住宅、産業プロジェクトにおけるエネルギー効率の高い断熱材への需要増、持続可能な建設慣行の推進、耐久性・軽量性・費用対効果の高い材料へのニーズが背景にある。また、建物のエネルギー効率と断熱に関する厳しい規制も、高度な発泡製品の需要を促進し、この分野の地位を確固たるものにしている。

地域別では、アジア太平洋地域が2024年に30.0%以上の最大の市場シェアを占めた。急速な都市化、インフラ整備、建設部門の拡大が市場成長に寄与している。経済成長に伴うエネルギー効率の高い建物や断熱材への需要増加、自動車産業の発展、Eコマース成長による包装産業の拡大が、この地域の市場を活性化させている。

主要地域の動向として、米国では化学部門の進歩とエネルギー効率の高い材料への注力により、発泡剤の採用が拡大。特にポリウレタンフォームの生産が急増し、環境規制に対応した新配合の開発も進む。アジア太平洋地域では、自動車産業における燃費効率と軽量化への関心の高まりが発泡剤の需要を牽引し、車両内装、防音、断熱に不可欠な役割を果たしている。欧州では、環境持続可能性への意識と炭素排出量削減の必要性(例:EU-27のGHG排出量が1990-2022年に31%減少)が、環境に優しい発泡剤の採用を促進。低排出断熱材はエネルギー効率の高い建築プロジェクトで重要性を増している。ラテンアメリカでは、包装分野での発泡剤の採用が増加傾向にある。

発泡剤市場は、オンライン流通プラットフォームの拡大と建設プロジェクトの増加に牽引され、著しい成長を遂げています。特に、軽量性、耐久性、保護性、そして費用対効果の高い包装材料への需要がEコマース分野で高まっており、ラテンアメリカだけでも3億人以上のデジタル購入者が存在します。発泡剤は、耐衝撃性包装材の製造に不可欠であり、技術進歩により多様な包装形式に対応する設計の柔軟性が向上しています。これにより、オンラインプラットフォームの拡大に伴う高性能包装材料の需要急増に対応し、発泡剤の重要性が高まっています。

中東およびアフリカ地域では、建設プロジェクトにおけるポリウレタンフォームの需要増大が市場を牽引しています。サウジアラビアでは8,190億ドル相当の5,200件以上のプロジェクトが進行中であり、発泡剤は熱・音響断熱材の製造に利用され、エネルギー効率の高い建物の実現に貢献しています。耐久性があり軽量な材料の生産を可能にし、多様な構造要件への適合性を高めるフォーム製剤の進歩により、複雑な建築設計への適用も進んでいます。建設活動の継続的な増加に伴い、発泡剤は現代の建築材料に不可欠な要素であり続けるでしょう。

競争環境は、省エネかつ環境に優しいソリューションへの需要によって特徴づけられています。市場参加企業は、厳しい環境規制を遵守しつつ製品性能を向上させるため、革新的な製剤開発に注力しています。低地球温暖化係数(GWP)およびオゾン層に安全な発泡剤の研究開発への投資が活発に行われ、戦略的提携、生産能力の拡大、製品ポートフォリオの多様化が進んでいます。地域プレーヤーは、現地のサプライチェーンとカスタマイズされたソリューションを活用して市場での存在感を強化しています。例えば、Evonikは2024年9月にDarmstadt工場でのROHACELLフォーム生産を100%再生可能エネルギーに移行し、年間CO₂排出量を3,400トン削減すると発表しました。

最新の動向としては、2024年12月にNouryonがバイオベースの軽量充填剤・発泡剤であるExpancel® BIOマイクロスフィアを発表し、持続可能なソリューションへの消費者需要に応えました。同年7月にはBASFとDow Chemicalが低GWPの次世代発泡剤開発で提携し、3月にはSolvayとArkemaが低GWP発泡剤製造の合弁事業を設立しました。2月にはBroadwayが革新的な吸熱性発泡剤MasterFoamを導入するなど、業界全体で環境に配慮した革新的なソリューションへの移行が加速しています。

本レポートは、2019年から2033年までの発泡剤市場に関する包括的な定量分析を提供します。市場の推進要因、課題、機会、そして製品タイプ(炭化水素、HCFC、HFC、HFOなど)、フォームタイプ(ポリウレタン、ポリスチレン、フェノールなど)、用途(建築・建設、自動車、寝具・家具、家電、包装など)、地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)別の詳細な市場評価を網羅しています。主要企業の詳細なプロファイル、ポーターの5フォース分析、競争環境の洞察を通じて、ステークホルダーが市場の競争レベルと魅力を評価し、主要な国レベルの市場を特定し、戦略的な意思決定を行うための貴重な情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の発泡剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 炭化水素 (HCs)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ハイドロクロロフルオロカーボン (HCFCs)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ハイドロフルオロカーボン (HFCs)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ハイドロフルオロオレフィン (HFO)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 フォームタイプ別市場内訳

7.1 ポリウレタンフォーム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリスチレンフォーム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 フェノールフォーム

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ポリプロピレンフォーム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ポリエチレンフォーム

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 用途別市場内訳

8.1 建築・建設

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 寝具・家具

8.3.1 市場トレンド

8.3.2 市場予測

8.4 家電

8.4.1 市場トレンド

8.4.2 市場予測

8.5 包装

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給業者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルケマ S.A.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 デュポン・ド・ヌムール社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 エクソンモービル・コーポレーション

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 フォーム・サプライズ社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ハープ・インターナショナル社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 HCSグループGmbH

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 ハネウェル・インターナショナル社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 リンデ plc

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 丸紅株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ソルベイ S.A.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ケマーズ社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ゼオン株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

図表リスト

図1:世界の:発泡剤市場:主要な推進要因と課題

図2:世界の:発泡剤市場:売上高(10億米ドル)、2019-2024年

図3:世界の:発泡剤市場予測:売上高(10億米ドル)、2025-2033年

図4:世界の:発泡剤市場:製品タイプ別内訳(%)、2024年

図5:世界の:発泡剤市場:フォームタイプ別内訳(%)、2024年

図6:世界の:発泡剤市場:用途別内訳(%)、2024年

図7:世界の:発泡剤市場:地域別内訳(%)、2024年

図8:世界の:発泡剤(炭化水素(HCs))市場:売上高(100万米ドル)、2019年および2024年

図9:世界の:発泡剤(炭化水素(HCs))市場予測:売上高(100万米ドル)、2025-2033年

図10:世界の:発泡剤(ハイドロクロロフルオロカーボン(HCFCs))市場:売上高(100万米ドル)、2019年および2024年

図11:世界の:発泡剤(ハイドロクロロフルオロカーボン(HCFCs))市場予測:売上高(100万米ドル)、2025-2033年

図12:世界の:発泡剤(ハイドロフルオロカーボン(HFCs))市場:売上高(100万米ドル)、2019年および2024年

図13:世界の:発泡剤(ハイドロフルオロカーボン(HFCs))市場予測:売上高(100万米ドル)、2025-2033年

図14:世界の:発泡剤(ハイドロフルオロオレフィン(HFO))市場:売上高(100万米ドル)、2019年および2024年

図15:世界の:発泡剤(ハイドロフルオロオレフィン(HFO))市場予測:売上高(100万米ドル)、2025-2033年

図16:世界の:発泡剤(その他の製品タイプ)市場:売上高(100万米ドル)、2019年および2024年

図17:世界の:発泡剤(その他の製品タイプ)市場予測:売上高(100万米ドル)、2025-2033年

図18:世界の:発泡剤(ポリウレタンフォーム)市場:売上高(100万米ドル)、2019年および2024年

図19:世界の:発泡剤(ポリウレタンフォーム)市場予測:売上高(100万米ドル)、2025-2033年

図20:世界の:発泡剤(ポリスチレンフォーム)市場:売上高(100万米ドル)、2019年および2024年

図21:世界の:発泡剤(ポリスチレンフォーム)市場予測:売上高(100万米ドル)、2025-2033年

図22:世界の:発泡剤(フェノールフォーム)市場:売上高(100万米ドル)、2019年および2024年

図23:世界の:発泡剤(フェノールフォーム)市場予測:売上高(100万米ドル)、2025-2033年

図24:世界の:発泡剤(ポリプロピレンフォーム)市場:売上高(100万米ドル)、2019年および2024年

図25:世界の:発泡剤(ポリプロピレンフォーム)市場予測:売上高(100万米ドル)、2025-2033年

図26:世界の:発泡剤(ポリエチレンフォーム)市場:売上高(100万米ドル)、2019年および2024年

図27:世界の:発泡剤(ポリエチレンフォーム)市場予測:売上高(100万米ドル)、2025-2033年

図28:世界の:発泡剤(その他のフォームタイプ)市場:売上高(100万米ドル)、2019年および2024年

図29:世界の:発泡剤(その他のフォームタイプ)市場予測:売上高(100万米ドル)、2025-2033年

図30:世界の:発泡剤(建築・建設)市場:売上高(100万米ドル)、2019年および2024年

図31:世界の:発泡剤(建築・建設)市場予測:売上高(100万米ドル)、2025-2033年

図32:世界の:発泡剤(自動車)市場:売上高(100万米ドル)、2019年および2024年

図33:世界の:発泡剤(自動車)市場予測:売上高(100万米ドル)、2025-2033年

図34:世界:発泡剤(寝具・家具)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:発泡剤(寝具・家具)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:発泡剤(家電)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:発泡剤(家電)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:発泡剤(包装)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:発泡剤(包装)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:発泡剤(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:発泡剤(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図42:北米:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図43:北米:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図44:米国:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図45:米国:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図46:カナダ:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図50:中国:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図51:中国:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図52:日本:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図53:日本:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図54:インド:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図55:インド:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図56:韓国:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図57:韓国:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図58:オーストラリア:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図59:オーストラリア:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図60:インドネシア:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図61:インドネシア:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図63:その他:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図64:欧州:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図65:欧州:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図66:ドイツ:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図67:ドイツ:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図68:フランス:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図69:フランス:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図70:英国:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図71:英国:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図72:イタリア:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図73:イタリア:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図74:スペイン:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図75:スペイン:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図76:ロシア:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図77:ロシア:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図79:その他:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図80:ラテンアメリカ:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図81:ラテンアメリカ:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図82:ブラジル:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図83:ブラジル:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図84:メキシコ:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図85:メキシコ:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図86:その他:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図87:その他:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図88:中東およびアフリカ:発泡剤市場:販売額(百万米ドル)、2019年および2024年

図89:中東およびアフリカ:発泡剤市場:国別内訳(%)、2024年

図90:中東およびアフリカ:発泡剤市場予測:販売額(百万米ドル)、2025年~2033年

図91:グローバル:発泡剤産業:SWOT分析

図92:グローバル:発泡剤産業:バリューチェーン分析

図93:グローバル:発泡剤産業:ポーターのファイブフォース分析

発泡剤とは、ポリマーやその他の材料に気泡構造(フォーム)を形成させるために使用される物質の総称です。これらの物質は、加熱、圧力変化、または化学反応によってガスを発生させ、材料内部に微細な空洞を作り出します。これにより、材料の密度を低減し、断熱性、緩衝性、軽量性などの特性を向上させることが主な目的です。

発泡剤には主に二つの種類があります。一つは物理発泡剤です。これは、熱や圧力の変化によって蒸発または膨張し、ガスを発生させるタイプです。具体的には、ペンタンやブタンなどの炭化水素、HFC(ハイドロフルオロカーボン)、HFO(ハイドロフルオロオレフィン)、そして超臨界二酸化炭素などが挙げられます。これらは化学反応を伴わないため、主に硬質フォームの製造に用いられます。もう一つは化学発泡剤です。これは、加熱によって分解し、窒素ガスや二酸化炭素などのガスを発生させるタイプです。アゾジカルボンアミド(ADC)や重炭酸ナトリウムなどが代表的で、主に軟質フォーム、ゴム、PVCなどの発泡に利用されます。ポリウレタンの場合、水がイソシアネートと反応して二酸化炭素を生成し、発泡剤として機能することもあります。

発泡剤の用途は非常に広範です。例えば、冷蔵庫や冷凍庫、建築物の断熱材としてポリウレタンフォームや押出ポリスチレンフォーム(XPS)が使用されます。また、製品の保護を目的とした緩衝材や包装材(発泡スチロール、発泡ポリエチレン)にも不可欠です。家具、自動車のシート、靴底などには、クッション性を提供するポリウレタンフォームやEVAフォームが用いられます。さらに、自動車部品や航空宇宙部品の軽量化、救命胴衣や海洋用途での浮力材、音響パネルでの吸音材としても活用されています。シーリング材や隙間充填材としてもその特性が活かされています。

関連技術としては、様々な発泡加工法が挙げられます。押出発泡、射出発泡、反応射出成形(RIM)、バッチ発泡などがあり、材料や用途に応じて最適な方法が選択されます。材料科学の分野では、ポリウレタン、ポリスチレン、ポリエチレン、PVC、ゴムなどのポリマー化学が深く関わっており、セル構造の制御や核剤の利用が重要です。環境面では、かつて使用されていたCFC(クロロフルオロカーボン)やHCFC(ハイドロクロロフルオロカーボン)がオゾン層破壊係数(ODP)や地球温暖化係数(GWP)の問題から規制され、HFC、そしてHFO、炭化水素、二酸化炭素へと代替が進められてきました。モントリオール議定書や京都議定書、キガリ改正などの国際的な取り決めがこの技術進化を推進しています。断熱材としての発泡剤は、建物のエネルギー効率向上にも大きく貢献しています。