❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

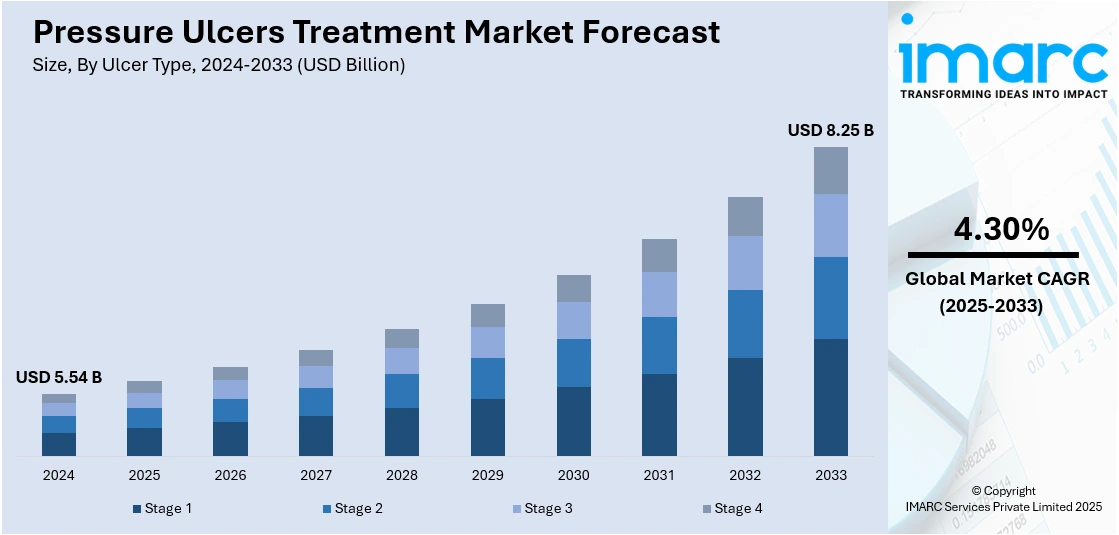

世界の褥瘡治療市場は、2024年に55.4億ドルと評価され、2033年には82.5億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.30%で成長すると予測されています。2024年には北米が市場の40.0%を占め、主導的な地位にあります。

この市場成長は、主に創傷ケア治療と製品における技術進歩、糖尿病、心血管疾患、肥満などの慢性疾患の罹患率増加、そして在宅医療サービスの需要拡大によって推進されています。また、早期介入と適切な管理の重要性に対する意識の高まりも市場を牽引しており、医療専門家は特に高齢者や慢性疾患患者における褥瘡の増加に対応するため、常に新しい解決策を模索しています。

慢性疾患は血行不良や運動能力の低下を引き起こし、褥瘡のリスクを高めます。また、世界的な高齢化も主要な要因であり、国連のデータによると2024年には65歳以上の人口が約8.3億人に達し、平均寿命も延びています。高齢者は虚弱や長期の不動状態により褥瘡にかかりやすいため、医療システムは定期的な体位変換、高度な創傷被覆材、除圧器具などの予防的介入や、早期発見・治療プロトコルを重視しており、これが市場を拡大させています。

在宅医療と外来サービスの需要も市場に好影響を与えています。患者と介護者は、より便利で費用対効果の高い治療法を求めており、褥瘡治療が病院や介護施設から在宅へと移行する傾向が見られます。高度なドレッシング材、除圧器具、遠隔モニタリングシステムなどの在宅ケア製品が普及し、遠隔医療やデジタルヘルス技術の活用により、在宅での治療管理がさらに支援され、市場を大きく広げています。IMARCグループは、遠隔医療市場が2033年までに5399.5億ドルに達すると予測しています。

創傷ケアにおける技術進歩も市場成長の重要な推進力です。ハイドロコロイド、フォーム、アルギン酸塩ドレッシングなどの高度な創傷被覆材の開発は、治癒率を高め、感染を予防します。陰圧創傷治療(NPWT)は組織成長を促進し、浮腫を軽減することで治癒を刺激し、大きな勢いを得ています。抗菌療法、成長因子、生物学的療法などの継続的な開発も市場成長を促進しており、これらの技術は入院期間の短縮や合併症の回避により、医療費全体の削減にも貢献し、医療現場での採用を増やしています。例えば、2025年にはGruppo San Donatoが慢性創傷治療を強化する独自の創傷ケアネットワークを発表しました。

褥瘡治療市場は、褥瘡の種類、製品タイプ、エンドユーザーに基づいてセグメント化されています。褥瘡の種類別では、2024年にステージ4が市場の39.8%を占める最大のセグメントです。これは、完全な組織欠損を伴う重症度と、治療の遅延や不適切なケアが原因となることが多いことに起因します。

褥瘡治療市場は、高齢化と糖尿病、肥満、神経疾患などの慢性疾患の増加により拡大しています。これらの疾患は循環、可動性、創傷治癒を損ない、特に長期臥床や皮膚が脆弱な高齢者において、重度の褥瘡リスクを高めます。不動状態、感覚低下、栄養不良も重度の褥瘡形成に直接的に寄与します。

製品タイプ別では、創傷ケア用ドレッシングが2024年に市場の65.4%を占め、主導しています。ドレッシングは、最適な湿潤環境を維持して治癒を促進し、組織の脱水を防ぎ、細胞再生を助けます。ハイドロコロイド、フォーム、アルギン酸塩などの先進ドレッシングは、慢性創傷の治癒を加速させます。また、細菌などの外部感染源に対するバリアとなり、銀やヨウ素を含む抗菌性ドレッシングは感染予防に不可欠であり、糖尿病患者など高リスク者にとって特に重要です。

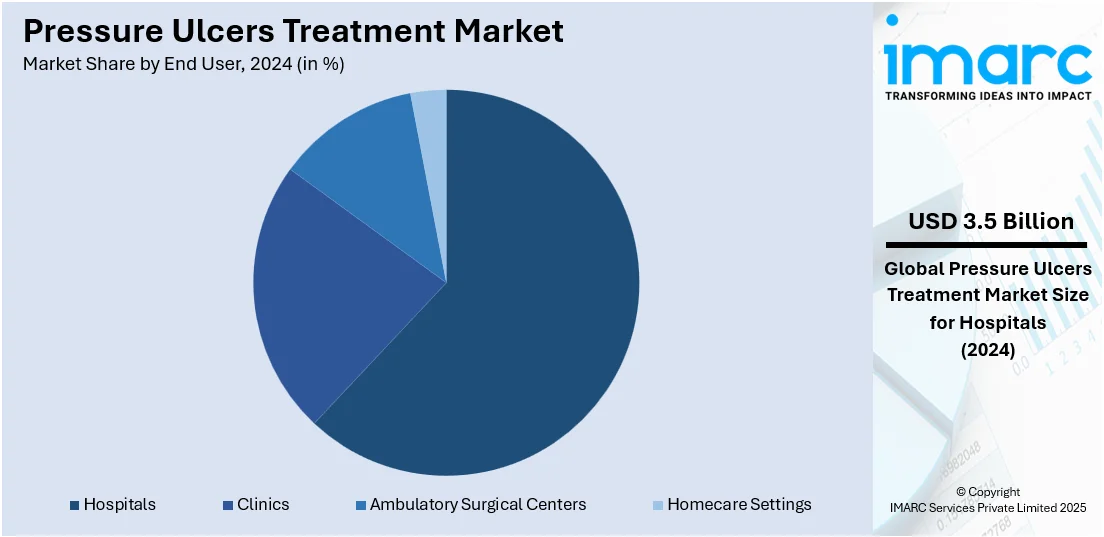

エンドユーザー別では、病院が2024年に市場の62.3%を占める最大のセグメントです。病院は、臥床患者や慢性疾患患者(糖尿病、神経疾患、心血管疾患など)の重度褥瘡の管理とケアにおいて中心的役割を担います。専門ドレッシングや除圧装置、創傷療法などの高度なケアを提供し、最新技術を導入。早期発見と積極的治療に加え、定期的な体位変換や除圧マットレスの使用など予防策にも注力しています。

地域別では、北米が2024年に40.0%超の最大市場シェアを占めています。医療意識の向上、高齢化、慢性疾患の増加が成長を牽引し、早期介入と先進治療戦略が重視されています。特に米国は北米市場の85.50%を占め、肥満率の高さ(成人約4人に3人が過体重または肥満)が不動関連の皮膚疾患リスクを高め、褥瘡治療の導入を加速させています。医療従事者の意識向上、償還政策改善、技術進歩が治療を促進し、肥満患者の増加が治療プロトコル改善を後押ししています。

アジア太平洋地域では、高齢化、入院増加、長期臥床による褥瘡症例の増加(例:インドの入院患者で4.94%)が治療導入を加速させています。医療システムは、研修プログラム、早期介入、費用対効果の高い治療プロトコル、技術進歩、医療インフラ投資に注力し、アクセス向上を図っています。

欧州では、糖尿病、血管疾患、神経疾患などの慢性疾患が原因で患者の長期臥床が増加しており(45歳以上の約8割が少なくとも一つの慢性疾患を抱える)、褥瘡治療の導入が進んでいます。

身体的障害は褥瘡発生リスクを大幅に高め、慢性疾患の増加に伴い、病院や介護施設では包括的な褥瘡管理プログラムが導入されています。先進的なドレッシング材や陰圧閉鎖療法など、エビデンスに基づいた治療法が統合され、医療政策と償還枠組みが効果的な治療へのアクセスを支援。医療専門家は定期的なスクリーニングとタイムリーな介入を重視しています。

ラテンアメリカでは、病院やクリニックの着実な拡大が褥瘡治療の導入を促進しています。ブラジルではICU患者で褥瘡発生率が高い(10.8%~25.6%)と推定され、医療アクセスと投資の増加が早期診断と効果的な治療を促しています。新設病院には専門の創傷ケアユニットが、クリニックには標準治療プロトコルが導入され、合併症と再入院の削減に貢献しています。

中東およびアフリカ地域では、高齢化と慢性疾患の蔓延により褥瘡治療の導入が進展しています。サウジアラビアでは高齢者人口が増加しており、褥瘡の負担増が医療提供者に創傷ケアの改善を促しています。意識向上と治療製品の入手可能性が疾患管理能力を高め、病院やクリニックは予防ケアと先進治療を優先しています。

褥瘡治療市場の競合環境では、主要企業が製品改善、戦略的提携、地理的拡大を通じて市場地位の強化を図っています。特殊ドレッシング材、陰圧閉鎖療法デバイス、抗菌治療など先進的な創傷ケアソリューションを開発し、研究開発で既存製品の有効性を高めています。また、医療提供者や研究機関との提携により臨床転帰を改善し、製品提供を拡大。新興市場への参入も活発で、競争激化と市場成長が予測されます。主要企業には3M Company、Arjo AB、B. Braun Melsungen AG、Cardinal Health Inc.、Coloplast A/S、Mölnlycke Health Care AB、Smith & Nephew plcなどが名を連ねます。

最近の動向として、2025年4月にはCare of Swedenがスペインで事業を開始し、革新的なソリューションを提供。同年3月にはOpen Wound ResearchとVenture Medicalが難治性褥瘡治療改善のためCAMPS製品の有効性評価で提携しました。1月にはBioStem Technologiesが非治癒性糖尿病性足潰瘍治療薬Vendajeの臨床試験を開始し、BioREtain技術を褥瘡治療に応用。また、BeiersdorfはHansaplastブランドで創傷ドレッシング付き絆創膏と改良ハイドロコロイド技術に基づく新型絆創膏を発売しました。

本レポートは、2019年から2033年までの褥瘡治療市場に関する包括的な定量的分析を提供し、市場セグメント、歴史的・現在のトレンド、予測、推進要因、課題、機会を詳述します。潰瘍タイプ、製品タイプ、エンドユーザー、地域別の評価を含み、主要な地域市場および国レベルの市場を特定できます。ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要プレイヤーの市場ポジションを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の褥瘡治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 潰瘍タイプ別市場内訳

6.1 ステージ1

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ステージ2

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ステージ3

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ステージ4

6.4.1 市場トレンド

6.4.2 市場予測

7 製品タイプ別市場内訳

7.1 創傷ケア用ドレッシング材

7.1.1 市場トレンド

7.1.2 市場予測

7.2 創傷ケア用デバイス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 クリニック

8.2.1 市場トレンド

8.2.2 市場予測

8.3 外来手術センター

8.3.1 市場トレンド

8.3.2 市場予測

8.4 在宅ケア

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 3M Company

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Arjo AB

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 B. Braun Melsungen AG (B. Braun Holding GmbH & Co. KG)

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 Cardinal Health Inc.

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Coloplast A/S

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Hill-Rom Holdings Inc. (Baxter International Inc.)

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 SWOT分析

14.3.7 Invacare Corporation

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Mölnlycke Health Care AB

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Smith & Nephew plc

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Span America (UTi Worldwide Inc.)

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.11 Stiegelmeyer GmbH & Co. KG

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.12 Stryker Corporation

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表リスト

図1:世界の褥瘡治療市場:主な推進要因と課題

図2:世界の褥瘡治療市場:販売額(10億米ドル)、2019-2024年

図3:世界の褥瘡治療市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の褥瘡治療市場:潰瘍タイプ別内訳(%)、2024年

図5:世界の褥瘡治療市場:製品タイプ別内訳(%)、2024年

図6:世界の褥瘡治療市場:エンドユーザー別内訳(%)、2024年

図7:世界の褥瘡治療市場:地域別内訳(%)、2024年

図8:世界の褥瘡治療(ステージ1)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の褥瘡治療(ステージ1)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の褥瘡治療(ステージ2)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:褥瘡治療(ステージ2)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:褥瘡治療(ステージ3)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:褥瘡治療(ステージ3)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:褥瘡治療(ステージ4)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:褥瘡治療(ステージ4)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:褥瘡治療(創傷被覆材)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:褥瘡治療(創傷被覆材)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:褥瘡治療(創傷ケア機器)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:褥瘡治療(創傷ケア機器)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:褥瘡治療(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:褥瘡治療(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:褥瘡治療(病院)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:褥瘡治療(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:褥瘡治療(クリニック)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:褥瘡治療(クリニック)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:褥瘡治療(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:褥瘡治療(外来手術センター)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:褥瘡治療(在宅医療)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:褥瘡治療(在宅医療)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図31:北米:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図33:米国:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図39:中国:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図41:日本:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図43:インド:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:褥瘡治療市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:褥瘡治療市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図48:インドネシア:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図49:インドネシア:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図50:その他:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図51:その他:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図52:ヨーロッパ:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図53:ヨーロッパ:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図54:ドイツ:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図55:ドイツ:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図56:フランス:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図57:フランス:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図58:イギリス:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図59:イギリス:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図60:イタリア:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図61:イタリア:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図62:スペイン:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図63:スペイン:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図64:ロシア:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図65:ロシア:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図66:その他:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図67:その他:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図68:ラテンアメリカ:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図70:ブラジル:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図71:ブラジル:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図72:メキシコ:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図73:メキシコ:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図74:その他:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図75:その他:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図76:中東およびアフリカ:褥瘡治療市場:売上高(百万米ドル)、2019年および2024年

図77:中東およびアフリカ:褥瘡治療市場:国別内訳(%)、2024年

図78:中東およびアフリカ:褥瘡治療市場予測:売上高(百万米ドル)、2025-2033年

図79:グローバル:褥瘡治療産業:SWOT分析

図80:グローバル:褥瘡治療産業:バリューチェーン分析

図81:グローバル:褥瘡治療産業:ポーターの5フォース分析

褥瘡治療とは、体の一部に持続的な圧迫、ずれ、摩擦が加わることで生じる皮膚や皮下組織の損傷、すなわち褥瘡を治癒させ、悪化を防ぐための医療行為全般を指します。特に、仙骨部、踵部、後頭部など、骨が突出している部位に発生しやすいとされています。褥瘡は患者様の生活の質を著しく低下させ、感染症のリスクを高めるため、早期発見と適切な治療が極めて重要です。

褥瘡はその重症度によって分類されます。第一度褥瘡は皮膚の発赤が見られるものの、皮膚の欠損はありません。第二度褥瘡は表皮や真皮までの部分的な皮膚欠損があり、水疱や浅い潰瘍として現れます。第三度褥瘡は皮下組織にまで及ぶ全層皮膚欠損で、脂肪組織が見えることがあります。第四度褥瘡は筋肉、骨、腱にまで達する全層組織欠損で、重篤な状態です。また、壊死組織で覆われていて深さが判断できない分類不能褥瘡や、深部組織損傷疑い(DTI)と呼ばれる紫色の変色を伴うものもあります。これらの病期分類に基づき、治療方針が決定されます。

褥瘡治療の主な用途と応用には、まず体圧分散が挙げられます。特殊なマットレスやクッションを使用し、圧迫を軽減します。次に、創傷ケアとして、壊死組織を除去するデブリードマン(外科的、酵素的、自己融解的)が行われます。その後、創部の湿潤環境を保ち、治癒を促進するためにハイドロコロイド、フォーム、アルギン酸、ハイドロゲルなどの様々なドレッシング材が選択的に使用されます。感染が認められる場合には、抗菌薬の局所投与や全身投与が行われます。また、陰圧閉鎖療法(NPWT)は、創部から滲出液を吸引し、血流を改善することで治癒を促進する効果があります。栄養状態の改善も不可欠であり、特にタンパク質やビタミンの摂取が推奨されます。定期的な体位変換も、新たな褥瘡の発生予防と既存の褥瘡の悪化防止に極めて重要です。重症例では、皮弁形成術などの外科的治療が検討されることもあります。

関連技術としては、高機能な創傷被覆材の開発が進んでいます。これには、抗菌成分を配合したものや、創部の状態に応じて薬剤を放出するスマートドレッシングなどが含まれます。陰圧閉鎖療法装置も小型化、高性能化が進み、在宅での使用も可能になっています。体圧マッピングシステムは、患者様の体圧分布を可視化し、褥瘡発生リスクの高い部位を特定するのに役立ちます。自動体位変換機能付きベッドや低圧エアマットレスなどの特殊寝具は、患者様の負担を軽減し、看護の効率を高めます。さらに、遠隔医療技術を活用した褥瘡のモニタリングや、成長因子や生物学的製剤を用いた再生医療アプローチ、難治性褥瘡に対する高気圧酸素療法なども研究・応用が進められています。