❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

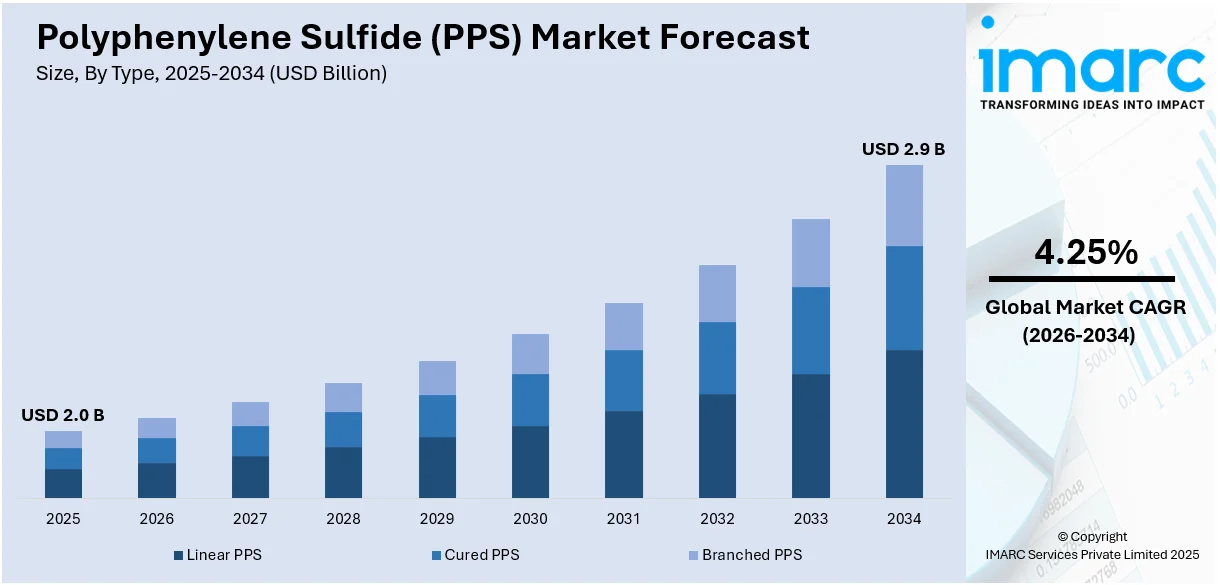

ポリフェニレンサルファイド(PPS)の世界市場は、2025年に20億ドル規模と評価され、2034年には29億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.25%で成長する見込みです。2025年時点でアジア太平洋地域が市場の72.5%を占め、最大のシェアを誇ります。自動車の燃費効率向上と排出ガス削減への貢献、および技術革新が市場拡大の主要因です。

PPSは、軽量で高性能な素材として需要が高まっており、その難燃性や過酷な環境下での優れた性能から、幅広い産業で採用されています。

自動車分野では、PPSは金属部品の代替として車両の軽量化、燃費効率の改善、排出ガス削減に貢献します。エンジンルーム部品、電気コネクタ、燃料システム部品、断熱材など、高温や厳しい条件下に耐える必要がある部品に広く使用され、ハイブリッド車(HV)への移行も採用を促進しています。

航空宇宙・防衛産業では、PPSは極端な温度、圧力、環境条件に耐える重要な部品に理想的です。燃料システム、コネクタ、断熱材などに使用され、耐久性と性能を提供します。米国における航空宇宙・防衛部門の成長(2023年に前年比7.1%増)も市場を後押ししています。

電子機器分野では、PPSはコネクタ、スイッチ、回路基板など、高温や化学物質への曝露といった過酷な条件下で高性能が求められる部品に利用されます。小型化と高効率化が進む消費者向け電子機器において、PPSはスペースと信頼性が重要な小型設計に不可欠であり、スマートフォン、コンピューター、通信機器などの高性能アプリケーションで信頼性と長寿命化に貢献します。

産業用途では、PPSはその耐久性、耐腐食性、耐薬品性、機械的強度から信頼性の高い素材として重宝されています。

米国はPPS市場の主要地域の一つであり、自動車産業における高性能素材の需要、航空宇宙産業での要件、電子機器の小型化、さらには電気自動車(EV)や再生可能エネルギー分野における安全性、強度、熱安定性を持つPPS部品への需要が市場成長を牽引しています。特に、米国の再生可能エネルギー市場は2024年から2032年にかけてCAGR 10.31%で成長すると予測されています。

市場の主要トレンドとしては、車両生産の増加(欧州連合では2023年の新車登録台数が前年比14%増)、航空宇宙・防衛産業における需要の拡大、電子機器産業での用途拡大(世界の消費者向け電子機器需要は2031年までに1150億ドルに達すると予測)が挙げられます。

PPSの種類別では、リニアPPSが2025年に市場シェアの58.9%を占め、優位に立っています。リニアPPSは、分岐PPSと比較して優れた機械的特性、高い靭性、強度、耐衝撃性、伸び、寸法安定性、高温・薬品耐性を提供します。加工時の欠陥率が低く、成形や押出加工における一貫性が高いことも特徴です。これらの特性から、精密部品、コネクタ、自動車のエンジンルーム部品、燃料システム部品、電気コネクタ、電子機器の小型・耐熱設計など、幅広い用途で採用されており、軽量で高性能な素材への需要の高まりがリニアPPSの使用をさらに促進しています。

ポリフェニレンサルファイド(PPS)は、その優れた特性から幅広い産業で利用されています。PPSには、新規生産されるバージンPPSと、廃棄物から再加工されるリサイクルPPSの二種類があります。バージンPPSは、高い機械的強度、優れた熱安定性、耐薬品性を持ち、自動車部品、電子機器、航空宇宙など、信頼性と耐久性が不可欠な高性能用途に最適です。一方、リサイクルPPSは、持続可能で費用対効果の高いソリューションを提供し、良好な機械的強度と耐熱性を備え、環境負荷低減を重視する産業で、非重要自動車部品や消費財などに利用されています。

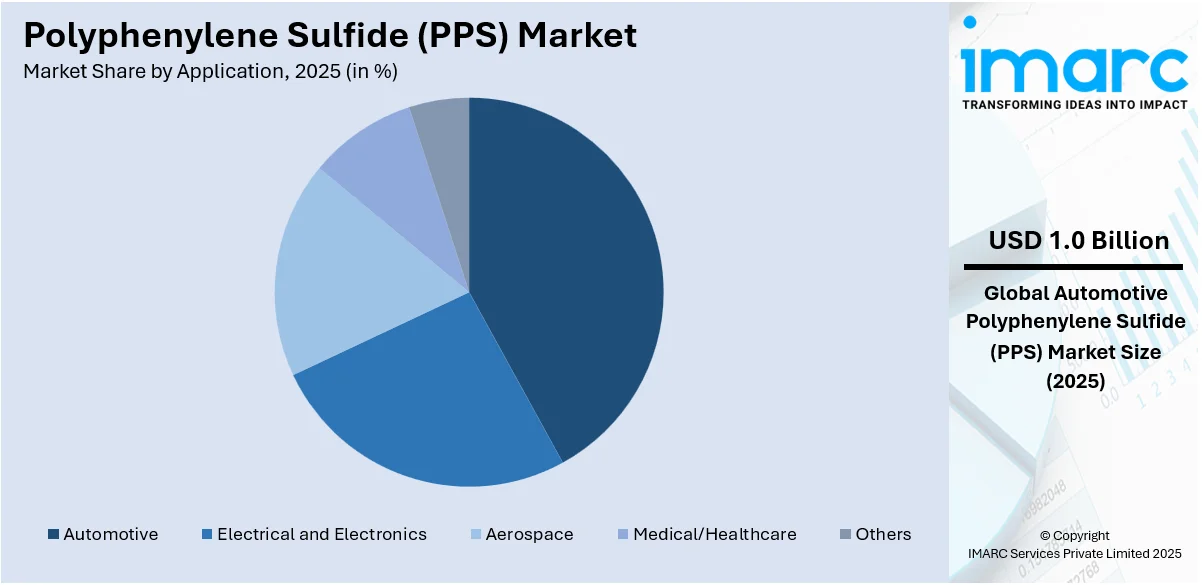

用途別では、自動車分野が市場シェアの41.2%を占めています。PPSは、エンジン部品、燃料システム部品、電気コネクタ、ボンネット下部品など、耐久性、耐熱性、軽量設計が求められる自動車部品に広く使用されています。自動車産業が燃費効率と低排出ガス車へ移行する中、メーカーは強度と安全性を損なうことなく軽量化を実現するため、金属部品をPPSに置き換えています。電気自動車(EV)やハイブリッド車(HV)では、熱管理と電気絶縁が不可欠であり、PPSは小型化とコンパクトな設計を可能にします。また、耐油性、耐燃料性、耐冷却液性にも優れ、加工・成形が容易なため、製造コスト削減と車両性能・信頼性向上に貢献しています。EV生産の増加と環境規制の強化に伴い、PPSのような先進材料の需要は着実に高まっています。

地域別では、アジア太平洋地域が市場の72.5%を占め、主導的な地位にあります。この地域は、強力な産業基盤と、電子機器や製造業などの主要セクターにおける需要増加が特徴です。韓国、中国、日本、インドなどの国々では、軽量、耐熱性、耐久性のある部品製造のためにPPSが大量に使用されています。自動車産業では、EV生産の増加と燃費効率・低排出ガス車への移行が、金属代替としてのPPS需要を牽引しています。電子機器分野では、スマートフォン、コンピューター、電気部品製造における地域のリーダーシップが、PPSのような高性能材料の需要を促進しています。インフラ、産業オートメーション、再生可能エネルギーへの注力も、熱安定材料の必要性を生み出しています。

主要地域別の分析では、米国が北米市場の90.50%を占めています。米国市場は、自動車、航空宇宙、電気、産業製造分野における高性能用途の需要に牽引されて拡大しています。PPSは、その熱安定性、耐薬品性、機械的強度、寸法精度が高く評価され、過酷な条件下で使用される部品に理想的です。自動車分野では、EVの採用増加と燃費効率設計により、ポンプハウジング、コネクタ、ボンネット下部品などにPPSが採用されています。電気・電子分野では、コネクタ、絶縁体、回路部品に利用され、産業用途では、腐食性および高温環境で使用されるフィルターバッグ、シール、コーティングにPPSが拡大しています。環境規制への対応と長期性能への重視から、メーカーは軽量化とエネルギー効率向上のため、金属をPPSベースの複合材料に置き換える動きも見られます。

欧州市場は、高精度エンジニアリング、厳格な性能基準、特殊用途における先進複合材料の需要増加により、堅調な成長を遂げています。PPSは、再生可能エネルギー分野、特に風力・太陽光発電システムで注目されており、高温、紫外線、腐食環境に長期間耐える部品に利用されています。PPSの固有の難燃性、低吸湿性、化学的不活性は、エネルギー機器や関連ハードウェアの長期性能に理想的な材料です。また、拡大する鉄道・交通インフラでは、電気システム、ブレーキ部品、内装部品に、PPSの寸法安定性と難燃性から、耐久性と低メンテナンスの材料が求められています。

アジア太平洋地域では、急速な工業化、自動車生産の増加、高性能エンジニアリングプラスチックの需要増により市場が拡大しています。この地域の自動車メーカーは、燃費効率向上と排出ガス削減のための軽量化戦略を進めており、PPSはボンネット下部品、コネクタ、その他の耐熱部品に広く採用されています。さらに、地域の活況を呈する産業機械および化学処理分野では、PPSの優れた耐腐食性、耐熱性、機械的ストレス耐性が重宝されています。製造業の生産量が増加するにつれて、特に過酷な運転環境下での耐久性および高温材料の需要が高まっています。

ポリフェニレンサルファイド(PPS)市場は、ラテンアメリカおよび中東・アフリカ地域で顕著な成長を見せています。

ラテンアメリカ市場では、エネルギーインフラ、家電製造、産業の持続可能性への注力が高まり、PPSの需要が拡大しています。特に、熱、圧力、化学物質に耐える部品として、熱・再生可能エネルギープロジェクトでのPPS利用が増加。ブラジルでは2013年から2023年にかけて水力発電が63%増加し、太陽光・風力発電も2016年の5.8%から2023年には21%に拡大しました。PPSは耐久性に優れ、メンテナンス頻度と廃棄物を削減するため、環境効率の高いプロセスへの移行を支援しています。

中東・アフリカ市場も、産業発展、耐熱材料の需要、エネルギー・運輸部門の活動活発化により拡大しています。サウジアラビアでは、2024年7月の工業生産指数が前年同月比1.6%成長し、製造業活動も4.6%増加しました。PPSは、過酷な化学的・熱的環境に耐える高性能ポリマーとして、石油・ガス・石油化学処理装置で選ばれています。インフラ投資の増加と長寿命材料への注力により、PPSは重要なシステムで性能向上とメンテナンス削減に貢献しています。

競争環境では、主要企業が業界の要求に応えるため、耐熱性、強度、加工性を向上させたPPSの先進グレードを開発しています。自動車、エレクトロニクス、航空宇宙メーカーとの戦略的提携を通じて、金属部品の代替や効率向上に貢献するカスタマイズされたソリューションを提供。また、リサイクル可能で環境に優しいPPS製品の開発を通じて持続可能性にも注力しています。グローバルな流通ネットワーク、品質基準、技術サポート、マーケティング活動もPPSの普及を促進しています。例えば、DIC Corporationは2024年1月に、従来のPPSでは困難だった化学エッチングに耐える高機能PPS材料「DIC.PPS MP-6060 BLACK」を発表し、自動車やエレクトロニクス分野での精密部品製造におけるPPSの適応性を高めました。

最新の動向として、2025年4月にはSyensqoが薄膜での塗布が容易で耐久性の高いRyton PPSコーティンググレードを発表。2025年2月にはPolyplasticsが機械的リサイクル材料の使用を拡大し、エンジニアリングプラスチックの100%循環性達成を目指すDURAFIDE rG-PPSの40%ガラス強化版を2025年12月までに発売する計画を明らかにしました。Envaliorは2025年1月に欧州でのPPSコンパウンディング施設への投資計画を発表し、耐熱老化性、高温下での優れた電気特性、耐薬品性・耐加水分解性を持つXytron PPSの生産を2025年後半に開始予定です。Syensqoは2024年9月に、配管システムの効率と持続可能性を向上させる押出成形可能なPPS技術「Ryton® PPS XE-5000NA」を発表し、優れた化学的、熱的、圧力耐性を提供しています。

本レポートは、2020年から2034年までのPPS市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが市場における主要企業の現在の位置を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のポリフェニレンスルフィド(PPS)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 リニアPPS

6.1.1 市場トレンド

6.1.2 市場予測

6.2 硬化PPS

6.2.1 市場トレンド

6.2.2 市場予測

6.3 分岐PPS

6.3.1 市場トレンド

6.3.2 市場予測

7 リサイクル性別市場内訳

7.1 バージン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 リサイクル品

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 自動車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 電気・電子

8.2.1 市場トレンド

8.2.2 市場予測

8.3 航空宇宙

8.3.1 市場トレンド

8.3.2 市場予測

8.4 医療・ヘルスケア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 セラニーズ・コーポレーション

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 DIC株式会社

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務

14.3.2.4 SWOT分析

14.3.3 コロンENP

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.4 クレハ株式会社

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.5 三菱ケミカルグループ

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.5.4 SWOT分析

14.3.6 NHUパフォーマンスマテリアルズGmbH

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務

14.3.6.4 SWOT分析

14.3.7 ポリプラスチックス株式会社

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.8 RTPカンパニー

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.8.4 SWOT分析

14.3.9 SABIC

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

14.3.10 シエンスコ

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務

14.3.10.4 SWOT分析

14.3.11 帝人株式会社

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

14.3.12 東レ株式会社

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務

14.3.12.4 SWOT分析

図目次

図1:世界のポリフェニレンスルフィド市場:主要な推進要因と課題

図2:世界のポリフェニレンスルフィド市場:販売額(10億米ドル)、2020-2025年

図3:世界のポリフェニレンスルフィド市場予測:販売額(10億米ドル)、2026-2034年

図4:世界のポリフェニレンスルフィド市場:タイプ別内訳(%)、2025年

図5:世界のポリフェニレンスルフィド市場:リサイクル性別内訳(%)、2025年

図6:世界のポリフェニレンスルフィド市場:用途別内訳(%)、2025年

図7:世界のポリフェニレンスルフィド市場:地域別内訳(%)、2025年

図8:世界のポリフェニレンスルフィド(リニアPPS)市場:販売額(100万米ドル)、2020年および2025年

図9:世界のポリフェニレンスルフィド(リニアPPS)市場予測:販売額(100万米ドル)、2026-2034年

図10:世界のポリフェニレンスルフィド(硬化PPS)市場:販売額(100万米ドル)、2020年および2025年

図11:世界のポリフェニレンスルフィド(硬化PPS)市場予測:販売額(100万米ドル)、2026-2034年

図12:世界:ポリフェニレンスルフィド(分岐PPS)市場:販売額(百万米ドル)、2020年および2025年

図13:世界:ポリフェニレンスルフィド(分岐PPS)市場予測:販売額(百万米ドル)、2026年~2034年

図14:世界:ポリフェニレンスルフィド(バージン)市場:販売額(百万米ドル)、2020年および2025年

図15:世界:ポリフェニレンスルフィド(バージン)市場予測:販売額(百万米ドル)、2026年~2034年

図16:世界:ポリフェニレンスルフィド(リサイクル)市場:販売額(百万米ドル)、2020年および2025年

図17:世界:ポリフェニレンスルフィド(リサイクル)市場予測:販売額(百万米ドル)、2026年~2034年

図18:世界:ポリフェニレンスルフィド(自動車)市場:販売額(百万米ドル)、2020年および2025年

図19:世界:ポリフェニレンスルフィド(自動車)市場予測:販売額(百万米ドル)、2026年~2034年

図20:世界:ポリフェニレンスルフィド(電気・電子)市場:販売額(百万米ドル)、2020年および2025年

図21:世界:ポリフェニレンスルフィド(電気・電子)市場予測:販売額(百万米ドル)、2026年~2034年

図22:世界:ポリフェニレンスルフィド(航空宇宙)市場:販売額(百万米ドル)、2020年および2025年

図23:世界:ポリフェニレンスルフィド(航空宇宙)市場予測:販売額(百万米ドル)、2026年~2034年

図24:世界:ポリフェニレンスルフィド(医療・ヘルスケア)市場:販売額(百万米ドル)、2020年および2025年

図25:世界:ポリフェニレンスルフィド(医療・ヘルスケア)市場予測:販売額(百万米ドル)、2026年~2034年

図26:世界:ポリフェニレンスルフィド(その他の用途)市場:販売額(百万米ドル)、2020年および2025年

図27:世界:ポリフェニレンスルフィド(その他の用途)市場予測:販売額(百万米ドル)、2026年~2034年

図28:北米:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図29:北米:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図30:米国:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図31:米国:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図32:カナダ:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図33:カナダ:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図34:アジア太平洋:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図35:アジア太平洋:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図36:中国:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図37:中国:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図38:日本:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図39:日本:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図40:インド:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図41:インド:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図42:韓国:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図43:韓国:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図44:オーストラリア:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図45:オーストラリア:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図46:インドネシア:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図47:インドネシア:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図48:その他:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図49:その他:ポリフェニレンスルフィド市場予測:販売額(百万米ドル)、2026年~2034年

図50:欧州:ポリフェニレンスルフィド市場:販売額(百万米ドル)、2020年および2025年

図51:欧州:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図52:ドイツ:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図53:ドイツ:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図54:フランス:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図55:フランス:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図56:英国:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図57:英国:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図58:イタリア:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図59:イタリア:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図60:スペイン:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図61:スペイン:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図62:ロシア:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図63:ロシア:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図64:その他:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図65:その他:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図66:ラテンアメリカ:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図67:ラテンアメリカ:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図68:ブラジル:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図69:ブラジル:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図70:メキシコ:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図71:メキシコ:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図72:その他:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図73:その他:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図74:中東およびアフリカ:ポリフェニレンスルフィド市場:売上高(百万米ドル)、2020年および2025年

図75:中東およびアフリカ:ポリフェニレンスルフィド市場:国別内訳(%)、2025年

図76:中東およびアフリカ:ポリフェニレンスルフィド市場予測:売上高(百万米ドル)、2026年~2034年

図77:世界:ポリフェニレンスルフィド産業:SWOT分析

図78:世界:ポリフェニレンスルフィド産業:バリューチェーン分析

図79:世界:ポリフェニレンスルフィド産業:ポーターの5フォース分析

ポリフェニレンサルファイド(PPS)は、優れた耐熱性、耐薬品性、機械的強度、難燃性、電気絶縁性を兼ね備えた高性能エンジニアリングプラスチックの一つでございます。その化学構造は、ベンゼン環と硫黄原子が交互に結合した特徴を持ち、結晶性の熱可塑性樹脂です。高温環境下や腐食性の高い化学物質に晒される用途において、その優れた特性が活かされます。

PPSには主に「線状PPS」と「架橋PPS」の二つのタイプがございます。線状PPSは、比較的分子量が高く、溶融成形性に優れ、靭性も持ち合わせております。一方、架橋PPSは、分子量が低く、熱硬化性樹脂に近い性質を持ち、より高い剛性と耐熱性を示しますが、線状PPSに比べて脆い傾向がございます。一般的には、ガラス繊維や炭素繊維、無機フィラーなどを配合し、機械的特性や寸法安定性を向上させた複合材料として使用されることが多く、配合材の種類や量で特性が変化いたします。

その優れた特性から、PPSは多岐にわたる分野で活用されています。自動車部品では、エンジン周辺の高温環境に耐えるインテークマニホールド、スロットルボディ、各種ポンプ部品、さらにはコネクタやセンサーハウジングといった電装部品に採用されております。電気・電子部品分野では、高信頼性が求められるコネクタ、スイッチ、リレー、コンデンサ、LEDパッケージ、半導体製造装置部品などに広く利用されています。産業機械分野では、ポンプやバルブ、コンプレッサーの部品、化学プラントの耐薬品性部品として活躍しています。その他、家電製品のオーブン部品や炊飯器部品、医療機器部品、航空宇宙分野の部品、耐熱性コーティング材料としても用途を広げています。

PPSに関連する技術としては、まず成形技術が挙げられます。特に射出成形が一般的で、複雑な形状部品を効率的に製造可能です。押出成形や圧縮成形も特定の用途で用いられます。また、前述の通り、ガラス繊維や炭素繊維、鉱物フィラーなどを複合化する技術は、PPSの機械的強度、剛性、寸法安定性、熱変形温度などを向上させる上で不可欠です。表面処理技術も重要であり、接着性の向上、摩擦特性の改善、導電性の付与などが目的とされます。熱可塑性樹脂であるため、使用済み製品のリサイクル技術も進められており、環境負荷低減に貢献しています。さらに、他のポリマーとのアロイ化や特殊な添加剤を用いることで、耐衝撃性の向上、低摩擦化、導電性付与といった高機能化も図られています。