❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

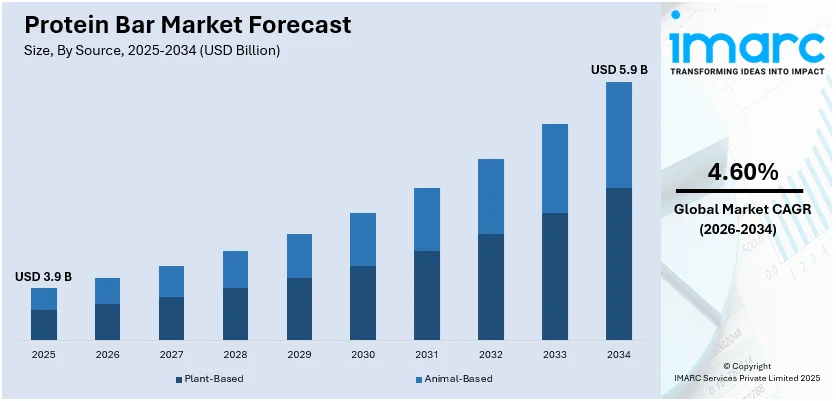

プロテインバーの世界市場は、2025年に39億ドルに達し、2034年には年平均成長率(CAGR)4.60%で59億ドルに拡大すると予測されています。この成長の主要因は、健康意識の高まり、利便性を重視する消費者のライフスタイル、高タンパク質および植物性食品への食生活の変化、そしてフレーバーや成分における絶え間ない革新です。

市場の主要な推進力は、大衆の健康意識の向上と、手軽な栄養ソリューションへの需要です。ケトジェニック、ビーガン、グルテンフリーといった特定の食事ニーズに対応した専門的なプロテインバーの開発が進み、市場に好ましい見通しをもたらしています。地理的には、北米が人口の健康意識の高さと購買力の増加により市場を支配。主要プレイヤーにはAmway、General Mills、Kellanova、Mars、Mondelez、Nestléなどが挙げられます。課題はプレミアム成分の高コストと飽和市場での競争ですが、新興市場への参入や製品革新が機会と見られています。

健康とウェルネスのトレンドは市場成長を強く後押ししています。フィットネス習慣の増加、栄養価の高いスナックへの需要が高まり、プロテインバーは食事間のエネルギー維持や空腹感管理に好まれています。世界保健機関(WHO)によると、2022年には世界で8人に1人が肥満に苦しんでおり、25億人が過体重でした。このような肥満や糖尿病の増加は、高カロリーで糖分の多い伝統的なスナックから、より健康的でタンパク質が豊富な代替品へと人々を促しています。

現代の生活の速さも市場成長の重要な要因です。多忙な現代の消費者、特に働く専門家や学生にとって、プロテインバーのような「オンザゴー」スナックは便利な選択肢です。これらは、いつでもどこでも摂取できる、手早く、持ち運び可能で、日持ちする食品への需要を満たします。例えば、2025年5月にはCLIF BUILDERSが、OREO風味や低糖質クリスピーバーなど、高タンパク質バーのポートフォリオを拡大しました。

製品の味と成分の進歩も需要を牽引します。ブランドは、消費者の変化する好みに応えるため、デザート風から風味豊かなものまで、様々なフレーバーを試しています。また、健康志向の消費者は、スーパーフード、オーガニック成分、ビタミンやカフェインなどの追加サプリメントを含む製品に魅力を感じています。Barebells Functional Foods LLCが2023年に発売したバナナキャラメルソフトプロテインバーは、滑らかなキャラメルソース、クリーミーなバナナ、濃厚なミルクチョコレートコーティングに16gのタンパク質と砂糖不使用を組み合わせ、市場に好ましい見通しを提供しています。

市場は供給源、タイプ、流通チャネルで分類され、供給源別では植物性プロテインバーが明確な優位性を示しています。これは、より健康的で持続可能な食生活への消費者の嗜好の変化、動物性食品に関連する健康上の懸念、そして畜産が環境に与える影響への理解が深まっていることに起因しています。

植物由来プロテインバーは、ベジタリアンやビーガンだけでなく、多様なタンパク質源を求める幅広い消費者層から人気を集めています。2024年2月、ロケット社は4種類のNUTRALYSエンドウ豆プロテインを発売し、植物由来プロテインバー市場を大きく前進させました。これらの多機能性成分は、味と食感を向上させ、栄養バーに不可欠な高タンパク質含有量を提供します。これにより、食品メーカーは、成長する植物由来・高タンパク質オプションの需要に応える革新的なソリューションを得て、一般的な製品開発課題に対処できるようになります。

市場はタイプ別に詳細に分析されており、スポーツ栄養バーが最大のセグメントを占めています。これは、フィットネスへの関心の高まりと、スポーツ栄養バーを食生活に取り入れる健康志向の個人の増加によって牽引されています。これらのバーは、アスリートや活動的な人々が運動能力を向上させ、筋肉回復を早め、タンパク質、ビタミン、ミネラルなどの必要な栄養素を便利に摂取できるよう設計されています。外出先でも手軽に食べられる利便性から、運動前後の完璧な選択肢となっています。例えば、2022年3月にはCLIFが、植物由来成分を使用し、1パック100カロリーの「CLIF Thins」を3種類のフレーバーで発売しました。これは、携帯可能で栄養価の高いスナックへの需要に応え、外出先でのライフスタイルを送る消費者に便利で風味豊かな選択肢を提供しています。

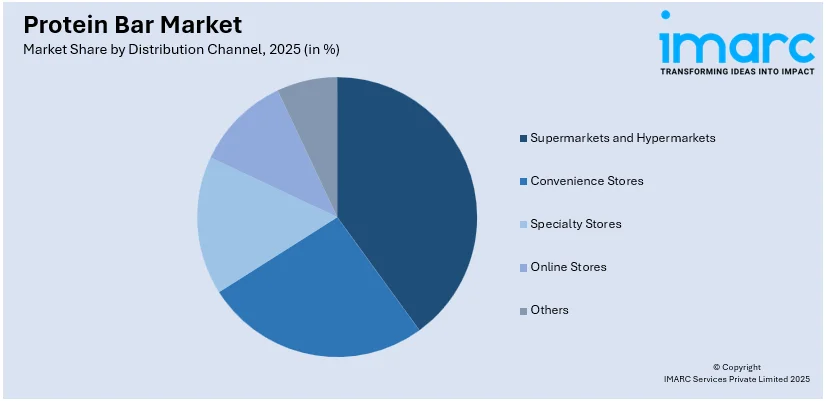

流通チャネル別では、スーパーマーケットとハイパーマーケットが、その広範なリーチと多様な商品を一箇所で提供できる能力により、主要な流通チャネルを形成しています。これらの店舗は、購入前に商品を物理的に評価したい消費者や、すべての必需品を一度に購入したい消費者に適しており、競争力のある価格設定と頻繁なプロモーションで多くの顧客を引き付けています。コンビニエンスストアは、その広範な店舗網と長時間営業により、必要な商品を容易に入手できるという独自の利点を持っています。迅速かつ衝動的な購入に特に好まれ、都市部と地方の両方に戦略的に配置され、素早い利用や直前の必需品に対応しています。専門店は、オーガニック食品、栄養補助食品、グルメ製品など、特定の消費者嗜好に合わせた厳選された製品群に焦点を当てています。専門知識と個別化された顧客ケアを提供することで、専門的な製品を求める目の肥えた顧客を引き付け、高い顧客ロイヤルティと購入ごとの価値向上につながっています。オンラインストアは、その利便性と個人の購買習慣のデジタル化の進展により人気が高まっています。このチャネルは、いつでもどこからでも買い物ができる利点に加え、膨大な製品選択肢、詳細な製品情報、ユーザーレビュー、競争力のある価格設定を提供し、消費者が情報に基づいた購入決定を下すのに役立っています。Eコマースの台頭は、DTC(Direct-to-Consumer)ブランドの成長も促進し、オンラインでの製品の多様性と入手可能性をさらに拡大しています。例えば、2024年11月には、SuperYouがインド市場に参入し、発酵酵母プロテイン技術を活用した国内初のプロテインウエハースバーを発売しました。これは、ウェブサイト、主要なEコマースプラットフォーム、一部の現代小売店を通じて販売され、インドの成長するウェルネスおよびスナック市場で重要な役割を果たすことを目指しています。

地域別では、北米がプロテインバー市場で最大のシェアを占め、市場をリードしています。

プロテインバーの世界市場は数十億ドル規模に達し、健康意識の高まりと多忙なライフスタイルが主な牽引役です。特に、冷蔵タイプや植物由来のオプションが主要トレンドとして浮上しています。

地域別市場では北米が最大であり、米国とカナダを含むこの地域は、購買力の向上、堅牢な小売システム、ユニークな製品への高い需要、そして栄養強化された便利な食品選択を促進する強力な健康・ウェルネス志向によって市場を牽引しています。多くの大手食品・飲料企業が拠点を置き、新製品を定期的に投入。健康志向の強い人々がパーソナライズされた栄養オプションを求める中、栄養補助食品や機能性食品への強い関心も北米の市場優位性を強化しています。

競争環境では、主要企業は革新に注力し、低炭水化物、高タンパク質、ビーガン、グルテンフリーといった特定の食事制限や健康要件に対応する製品開発に力を入れています。例えば、2023年8月にはマース社が「スニッカーズ ハイプロテイン ローシュガーバー」を発売し、市場での存在感を拡大しました。企業はオンラインプラットフォームを活用したDTC(Direct-to-Consumer)販売を通じてリーチを拡大し、フィットネスインフルエンサーとの提携やスポンサーイベントを含む戦略的なマーケティングキャンペーンでブランド認知度とロイヤルティを強化しています。

最近の市場ニュースとして、2025年1月にはフェレロ・グループが人気プロテインスナックで成長著しいPower Crunchを買収。2025年5月にはプロテインバーブランド「David」がシリーズA資金調達で7500万ドルを確保し、28gプロテイン・ゼロシュガーの主力バーが米国3,000以上の小売店で急速に拡大、初年度1億ドル超の収益を予測しています。また、2025年1月には「Once Upon a Farm」が子供向け冷蔵プロテインバーを発売し、8gプロテイン、本物の果物と野菜、無添加砂糖を特徴とし、健康で便利なスナックに対する親の需要に応えています。

本レポートは、2020年から2034年までのプロテインバー市場の包括的な定量分析を提供します。市場セグメント、歴史的および現在の市場トレンド、市場予測、市場のダイナミクスを網羅し、推進要因、課題、機会に関する最新情報を提供します。主要な地域市場および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて業界の競争レベルと魅力度を評価。競争環境の分析は、主要プレーヤーの現在の市場における位置付けを理解するのに役立ちます。分析の基準年は2025年、予測期間は2026年から2034年で、植物由来・動物由来の原料、スポーツ栄養バー・食事代替バーなどの種類、スーパーマーケット・オンラインストアなどの流通チャネル、そしてアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカといった地域を対象としています。主要企業には、Amway Corp.、General Mills Inc、Kellanova、Mars Incorporated、Mondelez International group、Nestlé S.A、NuGo Nutrition、Premier Nutrition Company, LLC、The Simply Good Foods Company、ThinkThinなどが含まれます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のプロテインバー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ソース別市場内訳

6.1 植物由来

6.1.1 市場トレンド

6.1.2 市場予測

6.2 動物由来

6.2.1 市場トレンド

6.2.2 市場予測

7 タイプ別市場内訳

7.1 スポーツ栄養バー

7.1.1 市場トレンド

7.1.2 市場予測

7.2 食事代替バー

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 流通チャネル別市場内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 コンビニエンスストア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 専門店

8.3.1 市場トレンド

8.3.2 市場予測

8.4 オンラインストア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロフィール

14.3.1 アムウェイ社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 SWOT分析

14.3.2 ゼネラル・ミルズ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ケラノバ

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 マース・インコーポレイテッド

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 モンデリーズ・インターナショナル・グループ

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ネスレS.A.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 NuGoニュートリション

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 プレミア・ニュートリション・カンパニーLLC

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 ザ・シンプリー・グッド・フーズ・カンパニー

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 シンクシン

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1:世界のプロテインバー市場:主要な推進要因と課題

図2:世界のプロテインバー市場:販売額(10億米ドル)、2020-2025年

図3:世界のプロテインバー市場予測:販売額(10億米ドル)、2026-2034年

図4:世界のプロテインバー市場:供給源別内訳(%)、2025年

図5:世界のプロテインバー市場:種類別内訳(%)、2025年

図6:世界のプロテインバー市場:流通チャネル別内訳(%)、2025年

図7:世界のプロテインバー市場:地域別内訳(%)、2025年

図8:世界のプロテインバー(植物ベース)市場:販売額(百万米ドル)、2020年および2025年

図9:世界のプロテインバー(植物ベース)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界のプロテインバー(動物ベース)市場:販売額(百万米ドル)、2020年および2025年

図11:世界のプロテインバー(動物ベース)市場予測:販売額(百万米ドル)、2026-2034年

図12:世界のプロテインバー(スポーツ栄養バー)市場:販売額(百万米ドル)、2020年および2025年

図13:世界のプロテインバー(スポーツ栄養バー)市場予測:販売額(百万米ドル)、2026-2034年

図14:世界のプロテインバー(食事代替バー)市場:販売額(百万米ドル)、2020年および2025年

図15:世界のプロテインバー(食事代替バー)市場予測:販売額(百万米ドル)、2026-2034年

図16:世界のプロテインバー(その他の種類)市場:販売額(百万米ドル)、2020年および2025年

図17:世界のプロテインバー(その他の種類)市場予測:販売額(百万米ドル)、2026-2034年

図18:世界:プロテインバー(スーパーマーケットおよびハイパーマーケット)市場:販売額(百万米ドル)、2020年および2025年

図19:世界:プロテインバー(スーパーマーケットおよびハイパーマーケット)市場予測:販売額(百万米ドル)、2026年~2034年

図20:世界:プロテインバー(コンビニエンスストア)市場:販売額(百万米ドル)、2020年および2025年

図21:世界:プロテインバー(コンビニエンスストア)市場予測:販売額(百万米ドル)、2026年~2034年

図22:世界:プロテインバー(専門店)市場:販売額(百万米ドル)、2020年および2025年

図23:世界:プロテインバー(専門店)市場予測:販売額(百万米ドル)、2026年~2034年

図24:世界:プロテインバー(オンラインストア)市場:販売額(百万米ドル)、2020年および2025年

図25:世界:プロテインバー(オンラインストア)市場予測:販売額(百万米ドル)、2026年~2034年

図26:世界:プロテインバー(その他の流通チャネル)市場:販売額(百万米ドル)、2020年および2025年

図27:世界:プロテインバー(その他の流通チャネル)市場予測:販売額(百万米ドル)、2026年~2034年

図28:北米:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図29:北米:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図30:米国:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図31:米国:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図32:カナダ:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図33:カナダ:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図34:アジア太平洋:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図35:アジア太平洋:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図36:中国:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図37:中国:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図38:日本:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図39:日本:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図40:インド:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図41:インド:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図42:韓国:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図43:韓国:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図44:オーストラリア:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図45:オーストラリア:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図46:インドネシア:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図47:インドネシア:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図48:その他:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図49:その他:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図50:欧州:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図51:欧州:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図52:ドイツ:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図53:ドイツ:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図54:フランス:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図55:フランス:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図56:英国:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図57:英国:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図58:イタリア:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図59:イタリア:プロテインバー市場予測:販売額(百万米ドル)、2026年~2034年

図60:スペイン:プロテインバー市場:販売額(百万米ドル)、2020年および2025年

図61: スペイン: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図62: ロシア: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図63: ロシア: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図64: その他: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図65: その他: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図66: ラテンアメリカ: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図67: ラテンアメリカ: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図68: ブラジル: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図69: ブラジル: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図70: メキシコ: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図71: メキシコ: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図72: その他: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図73: その他: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図74: 中東・アフリカ: プロテインバー市場: 販売額(百万米ドル), 2020年および2025年

図75: 中東・アフリカ: プロテインバー市場: 国別内訳(%), 2025年

図76: 中東・アフリカ: プロテインバー市場予測: 販売額(百万米ドル), 2026年~2034年

図77: 世界: プロテインバー産業: SWOT分析

図78: 世界: プロテインバー産業: バリューチェーン分析

図79: 世界: プロテインバー産業: ポーターのファイブフォース分析

プロテインバーは、手軽にタンパク質を摂取できるよう設計された栄養補助食品です。一般的に、高タンパク質でありながら、食物繊維、ビタミン、ミネラルなどの他の栄養素も含まれていることが多く、携帯性に優れているため、忙しい現代人の食生活をサポートする役割を果たしています。筋肉の回復、満腹感の維持、または食事の代替として利用されることが主な目的です。

種類としては、まず「高タンパク質型」があります。これは純粋にタンパク質の含有量を最大化することに重点を置いており、アスリートや筋力トレーニングを行う人々に特に人気です。次に「食事代替型」は、タンパク質だけでなく、炭水化物、脂質、ビタミン、ミネラルなど、よりバランスの取れた栄養素を含み、一食分の栄養を補給できるよう設計されています。カロリーも比較的高めに設定されていることが多いです。「エネルギー・パフォーマンス型」は、運動前後のエネルギー補給やパフォーマンス向上を目的とし、タンパク質に加えて糖質を多く含む傾向があります。また、カフェインなどが添加されることもあります。「体重管理型」は、低カロリーで食物繊維が豊富に含まれ、満腹感を与えながらカロリー摂取を抑えることを目的としています。さらに、ヴィーガン対応、グルテンフリー、低糖質など、特定の食事制限に対応した「特定食対応型」も増えています。風味や食感も多様で、チョコレート、ナッツ、フルーツ味、しっとりしたもの、サクサクしたものなど、消費者の好みに合わせて選べるようになっています。

用途としては、運動後の筋肉回復が最も一般的です。トレーニングで損傷した筋肉の修復と成長を促すために、速やかにタンパク質を補給する目的で摂取されます。また、時間がない時の「食事代替」としても非常に便利です。手軽に栄養を摂取できるため、朝食や昼食を簡単に済ませたい時に役立ちます。健康的な「間食」としても利用され、空腹感を満たしつつ、不必要な高カロリー食品の摂取を避けるのに役立ちます。「体重管理」においては、満腹感を得やすく、カロリーコントロールがしやすいため、ダイエット中の補助食品としても活用されます。出張や旅行中など、外出先での栄養補給にも適しており、アスリートや高齢者など、タンパク質摂取量を増やしたい人々の「栄養補助」としても広く利用されています。

関連技術としては、まず「タンパク質源」の多様化が挙げられます。ホエイプロテイン、カゼイン、大豆プロテインが主流ですが、エンドウ豆プロテインや米プロテインなどの植物性タンパク質も増えています。次に「甘味料」の選択です。砂糖の使用を抑えるため、エリスリトールやマルチトールといった糖アルコール、スクラロースやアセスルファムKなどの人工甘味料、ステビアや羅漢果などの天然甘味料が利用されています。製品の食感や結合性を高めるためには、イソマルトオリゴ糖や食物繊維、グリセリンなどの「結合剤・増粘剤」が用いられます。また、味や食感を向上させ、保存性を高めるための「風味・配合技術」も重要で、カプセル化技術や押出成形、コーティング技術などが活用されています。さらに、ビタミン、ミネラル、プレバイオティクス、プロバイオティクスなどを添加する「栄養強化」も一般的です。製品の品質を維持し、長期間保存するための「保存期間延長技術」として、適切な包装技術や水分活性の制御なども重要な要素となっています。