❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

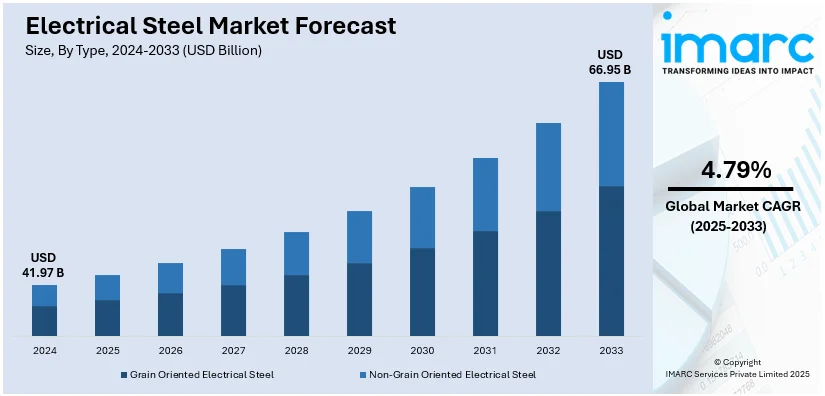

世界の電磁鋼板市場は、2024年に419.7億米ドルと評価され、2033年には669.5億米ドルに達し、2025年から2033年にかけて年平均成長率4.79%で成長すると予測されています。2024年にはアジア太平洋地域が市場の72.8%以上を占め、最大のシェアを保持しています。

市場成長の主な推進力は、スマートグリッド技術への投資拡大、エネルギー効率と持続可能性を促進する政府の取り組み、高性能材料を必要とする電気自動車(EV)の需要急増、および電力インフラの技術進歩です。産業、発電、送電におけるエネルギー効率の高いサービスへのニーズが高まり、再生可能エネルギーシステムの導入拡大やEVの購入が、発電機、変圧器、モーターにおける電磁鋼板の需要を大幅に押し上げています。先進国での老朽化した電力網の近代化や新興国でのインフラ整備も市場成長を後押ししています。電磁鋼板は、変圧器、電気モーター、発電機、インダクターなどのコアに広く使用され、電気・電子システムのエネルギー効率と性能を向上させます。

米国市場も重要で、エネルギーインフラへの多額の投資、強固な産業基盤、最先端の製造部門に支えられています。EV販売の増加と再生可能エネルギーへの移行が、電気モーター、変圧器、発電機における電磁鋼板の需要を促進。厳格な省エネ政策の遵守や老朽化した電力網の近代化、国内製造能力強化の政府の取り組みと技術革新が米国を重要なプレーヤーとして確立しています。

主要トレンドとして、EV需要の増加が挙げられます。クリーンエネルギーと排出量削減への関心の高まりからEVの普及が世界的に加速し、軽量で高性能な材料への需要が高まっています。EVのモーターや変圧器には優れた磁気特性と高い電気抵抗率を持つ電磁鋼板が不可欠であり、充電インフラへの投資拡大と相まって、高品質な電磁鋼板の需要をさらに高めています。自動車産業は電磁鋼板の主要消費部門であり、このトレンドは世界市場の発展に大きく貢献しています。

また、電力インフラの設置とアップグレードの増加も市場を牽引しています。電磁鋼板は、効果的なエネルギー伝送と配電を可能にする変圧器、インダクター、電力網の主要部品の構築に不可欠です。各国が再生可能エネルギーに対応するために電力網を更新する中で、電磁鋼板の需要に対応するための投資が世界中で行われています。グリッドの信頼性向上とスマートグリッド技術の採用も、電磁鋼板への依存度を高めています。

再生可能エネルギーの拡大も電磁鋼板市場に影響を与えています。石炭、石油、ガスから風力や太陽光発電への移行が進む中、再生可能エネルギー発電システムは、電磁鋼板を発電機や変圧器に組み込むことで最高の効率を発揮します。再生可能エネルギー容量の増加と、グリーンエネルギー技術採用に対する政府のインセンティブが、電磁鋼板の需要をさらに生み出しています。世界各国が二酸化炭素排出量削減とクリーンエネルギー源採用に取り組む中で、高性能電磁鋼板の世界的な需要も増加しており、市場成長と持続可能性への取り組みを推進しています。

市場はタイプ、用途、最終用途産業に基づいて分類されます。タイプ別では、無方向性電磁鋼板(NGOES)が2024年に約73.5%のシェアを占める最大のタイプです。NGOESは、その等方性磁気特性により、磁束の方向に関わらず回転機械で最高の性能を発揮するため、電気モーター、発電機、変圧器の製造など、様々な産業で広く利用されています。EV需要の増加や発電・配電のトレンドがNGOESの利用を促進しており、方向性電磁鋼板と比較して安価であることも、主要なタイプである理由です。

用途別では、モーターが2024年に市場をリードしています。電気モーターは電磁鋼板市場における主要な用途セグメントであり、主に自動車、産業機械、家電製品分野でのニーズの高まりに起因しています。EV生産の成長が、モーターの効率と性能を向上させるために高度な電磁鋼板を必要とするため、需要増加の主要な推進要因となっています。

電磁鋼板は、優れた磁気特性、特に低エネルギー損失性により効率を大幅に向上させ、持続可能性と省エネルギーの世界的トレンドに合致し、廃棄物とエネルギーコスト削減の鍵となる。モーター性能と効率の絶え間ない技術革新が進む中、プレミアム電磁鋼板の利用が加速し、その優位性が確立されている。

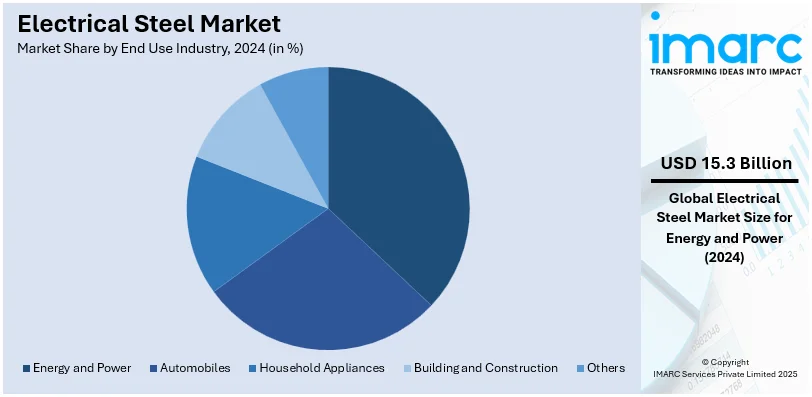

最終用途産業別では、エネルギー・電力分野が2024年に約36.5%の市場シェアを占め、最大のセグメントとなっている。これは、発電、送電、配電における電磁鋼板の不可欠性によるもので、変圧器や発電機など電力網の様々な部品に使用され、エネルギー変換損失を低減する。また、風力や太陽光発電といった再生可能エネルギーへの世界的な移行が、高効率電磁鋼板の需要を押し上げている。電力インフラの近代化と拡張、政府のエネルギー効率目標達成に向けた取り組みも、この分野の収益を牽引している。

地域別分析では、アジア太平洋地域(APAC)が2024年に72.8%超と最大の市場シェアを占めている。中国、日本、インドなどが市場を牽引し、急速な工業化と都市化が主要因となっている。特に中国の風力発電を中心とした再生可能エネルギーへの注力、政府のインセンティブと持続可能性意識の高まりによるEV普及、日本や韓国におけるスマートグリッドインフラの発展が需要を促進している。自動車、エレクトロニクス、製造業の活況も、APACにおける電磁鋼板の需要を支えている。

北米市場は、省エネ技術と先進製造業への強力な注力により、世界の電磁鋼板産業において重要な位置を占める。米国は2024年に北米市場の75%を占め、エネルギー効率の高いソリューションと再生可能エネルギーシステムの需要増が市場を牽引している。特に、2023年には約120万台のEVが米国で販売され過去最高を記録するなど、EV普及の急増が高性能電気モーター製造に不可欠な電磁鋼板の需要を大幅に増加させている。都市部を中心とした建設部門の成長、送電網インフラの近代化に向けた政府の取り組み、再生可能エネルギープロジェクトへの税制優遇などのクリーンエネルギー政策も市場成長を後押ししている。製造技術の革新による高品位鋼合金の生産も、電磁鋼板製品の性能と効率を高めている。2025年には新車販売の10%がEVとなり、販売される4台に1台がEVになると予測されている。

欧州市場も、エネルギー効率規制、EV普及の拡大、再生可能エネルギーインフラへの投資が相まって著しい成長を遂げている。国際エネルギー機関(IEA)によると、欧州では2023年に約320万台のEVが新規登録され、前年比約20%の成長を示した。このEV需要の急増は、高効率電気モーターやバッテリー製造に不可欠な電磁鋼板市場に直接影響を与えている。欧州グリーンディールなどの政策に反映される持続可能性へのコミットメントは、風力や太陽光発電を含む再生可能エネルギーへの投資を継続的に推進し、変圧器、発電機、その他のエネルギー効率の高い部品製造における電磁鋼板の必要性を高めている。スマートグリッドやエネルギー貯蔵技術の採用拡大も、高度な電磁鋼板製品の需要を促進する。欧州の強力な製造基盤、技術進歩、政府の支援政策が、電磁鋼板市場に有利な環境を確保しており、グリーンエネルギーと電動モビリティへの移行が加速するにつれて、電磁鋼板の需要は引き続き増加すると予想される。

ラテンアメリカの電磁鋼板市場は、産業成長、インフラ開発、再生可能エネルギーへの移行によって牽引されています。2022年には同地域の鉄鋼消費量が6,780万トンに達し、製造能力の拡大を示しています。ブラジルやメキシコは電力網の近代化とエネルギー効率向上に多額の投資を行っており、変圧器や発電機における電磁鋼板の需要を高めています。電気自動車(EV)に注力する自動車産業や、風力・太陽光発電などの再生可能エネルギープロジェクトを推進する政府の取り組みも、市場成長に貢献しています。

中東およびアフリカ地域では、中東を中心にエネルギー・建設分野における急速なインフラ開発が電磁鋼板市場の成長を牽引しています。例えば、サウジアラビアの鉄鋼市場は2024年に87億米ドルと評価され、地域の産業基盤拡大に伴う需要増を反映しています。発電・配電能力の拡大は、特に変圧器や高効率用途における電磁鋼板の必要性を高めています。また、中東における風力・太陽光発電などの再生可能エネルギープロジェクトへの投資も需要をさらに促進し、長期的な市場見通しを支えています。

電磁鋼板市場は、自動車および産業分野における需要拡大と技術革新に牽引され、主要企業間で激しい競争が繰り広げられています。大手メーカーは、市場での足場を固めるため、戦略的提携、製品強化、生産能力拡大に注力しています。例えば、2024年12月には、タタ・スチールがJCBとグリーン鋼材供給に関する戦略的提携を発表し、両社の脱炭素化に向けた重要な動きを示しました。この提携には、タタ・スチールからの低炭素鋼材供給と、排出量削減のための新しい電気炉開発への12.5億ユーロの共同投資が含まれます。さらに、焼鈍プロセスや精密圧延を含む革新的な生産方法の活用は、製品の有効性と品質を向上させ、企業に競争優位性をもたらします。地域プレーヤーも現地ニーズに対応し、競争を促進する上で重要な役割を果たしています。また、エネルギー効率の高い材料に対する厳しい規制要件や、EVおよび再生可能エネルギー分野における電磁鋼板の需要加速も、この革新的な産業における競争環境をさらに強化しています。本レポートでは、Aperam、ArcelorMittal、Baoshan Iron & Steel Co. Ltd.、JFE Holdings Inc.、Nippon Steel Corporation、POSCO、Tata Steel Limited、ThyssenKrupp AG、United States Steel Corporation、Voestalpine AGなど、主要企業の詳細なプロファイルを含む競争環境の包括的な分析を提供しています。

最近の動向として、2024年11月には、Transformers & Rectifiers India (TARIL) がPosco Poggenamp Electrical Steelの支配的株式取得に関するタームシートに署名しました。これはサプライチェーン管理の強化、運用効率の向上、特にエネルギー・インフラ分野におけるTARILの市場地位強化を目的としており、インドのクリーンエネルギー構想を支援し、TARILが完全な後方統合企業となるための重要な一歩となります。2024年10月には、JFEスチールとJSWスチールが合弁会社JSW JFE Electrical Steelを通じてthyssenkrupp Electrical Steel India Private Limitedを買収することに合意し、インドの電磁鋼板市場への参入を加速させます。2024年2月には、JSWスチールがJFEスチールコーポレーションとの合弁事業により、方向性電磁鋼板製造施設の開発計画を発表し、推定55億ルピー(6億4,000万米ドル)以上を投資します。2023年10月、ユナイテッド・ステーツ・スチール・コーポレーションは、アーカンソー州オセオラのビッグリバー・スチール施設で、米国最大級となる無方向性電磁鋼板(NGO)ラインを稼働させました。このラインは主に電気自動車市場向けのInduX™鋼を生産し、最大90%のスクラップ鋼を使用し、従来の方法と比較して炭素排出量を最大80%削減することで、同社の持続可能性目標と市場需要に対応しています。2022年3月には、アルセロール・ミッタルがフランスのマルディック工場に20万トン規模の電磁鋼板生産ユニットを設立するため3億ユーロ以上を投資し、2024年に稼働を開始しました。このユニットは電気モーターや車両向けの鋼材を生産し、同社のサン=シェリー=ダプシェ工場を補完するもので、フランス政府の支援を受け、電動モビリティを支援し、EUのCO2削減目標達成に貢献することを目指しています。

本レポートは、2019年から2033年までの電磁鋼板市場における様々なセグメントの包括的な定量的分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境の理解を深めることで、ステークホルダーが市場における主要プレーヤーの現在の位置を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の電磁鋼板市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 方向性電磁鋼板

6.1.1 市場トレンド

6.1.2 市場予測

6.2 無方向性電磁鋼板

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 変圧器

7.1.1 市場トレンド

7.1.2 市場予測

7.2 モーター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 発電機

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 最終用途産業別市場内訳

8.1 エネルギー・電力

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 家電製品

8.3.1 市場トレンド

8.3.2 市場予測

8.4 建築・建設

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アペラム

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 アルセロール・ミッタル

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 宝山鋼鉄股份有限公司 (中国宝武鋼鉄集団有限公司)

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 中国鋼鉄股份有限公司

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 JFEホールディングス株式会社

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 JSWスチール株式会社

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 日本製鉄株式会社

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ポスコ

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 SIJ – スロベニア・スチール・グループ d. d.

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 インド鉄鋼公社

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 住友商事株式会社

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 タタ・スチール・リミテッド

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 ティッセンクルップAG

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

14.3.14 ユナイテッド・ステイツ・スチール・コーポレーション

14.3.14.1 企業概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.14.4 SWOT分析

14.3.15 フォーストアルピーネAG

14.3.15.1 企業概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

14.3.15.4 SWOT分析

図のリスト

図1:世界の電磁鋼板市場:主要な推進要因と課題

図2:世界の電磁鋼板市場:販売額(10億米ドル)、2019-2024年

図3:世界の電磁鋼板市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の電磁鋼板市場:タイプ別内訳(%)、2024年

図5:世界:電磁鋼板市場:用途別内訳(%)、2024年

図6:世界:電磁鋼板市場:最終用途産業別内訳(%)、2024年

図7:世界:電磁鋼板市場:地域別内訳(%)、2024年

図8:世界:電磁鋼板(方向性電磁鋼板)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:電磁鋼板(方向性電磁鋼板)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:電磁鋼板(無方向性電磁鋼板)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:電磁鋼板(無方向性電磁鋼板)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:電磁鋼板(変圧器)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:電磁鋼板(変圧器)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:電磁鋼板(モーター)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:電磁鋼板(モーター)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:電磁鋼板(発電機)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:電磁鋼板(発電機)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:電磁鋼板(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:電磁鋼板(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:電磁鋼板(エネルギー・電力)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:電磁鋼板(エネルギー・電力)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:電磁鋼板(自動車)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:電磁鋼板(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:電磁鋼板(家電製品)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:電磁鋼板(家電製品)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:電磁鋼板(建築・建設)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:電磁鋼板(建築・建設)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:電磁鋼板(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:電磁鋼板(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図31:北米:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図33:米国:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図39:中国:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図41:日本:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図43:インド:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図51:その他:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図58:英国:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図59:英国:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図67:その他:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図70:ブラジル:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図72:メキシコ:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図75:その他:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図76:中東・アフリカ:電磁鋼板市場:販売額(百万米ドル)、2019年および2024年

図77:中東・アフリカ:電磁鋼板市場:国別内訳(割合)、2024年

図78:中東・アフリカ:電磁鋼板市場予測:販売額(百万米ドル)、2025年~2033年

図79:世界の電磁鋼板産業:SWOT分析

図80:世界の電磁鋼板産業:バリューチェーン分析

図81:世界の電磁鋼板産業:ポーターの5フォース分析

電磁鋼板は、鉄とシリコンの合金を主成分とする軟磁性材料です。高い透磁率と低い鉄損(ヒステリシス損、渦電流損)が特徴で、磁場中でエネルギー損失を最小限に抑え、効率的に磁束を通すことを目的とします。交流磁場下での性能が重要であり、電力変換効率向上に不可欠な素材です。シリコン添加は電気抵抗を高め渦電流損を低減し、磁気特性を改善します。

電磁鋼板は、結晶粒の配向性により二種類に大別されます。「方向性電磁鋼板(GOES)」は、圧延方向に結晶粒が揃えられ、その方向に極めて優れた磁気特性を示します。主に大型変圧器の鉄心材料として、電力送配電の損失削減に貢献します。「無方向性電磁鋼板(NGOES)」は、結晶粒の配向がランダムで、どの方向に対しても比較的均一な磁気特性を持ちます。モーター、発電機、リアクトルなどの回転機や小型機器の鉄心材料として広く用いられます。これらはシリコン含有量や板厚によっても細分化されます。

電磁鋼板の主な用途は、電力機器の効率向上です。方向性電磁鋼板は、電力系統の基幹である大型変圧器の鉄心に不可欠で、電力伝送損失を最小限に抑えます。無方向性電磁鋼板は、電気モーターや発電機の固定子・回転子鉄心に広く使用されます。電気自動車(EV)やハイブリッド電気自動車(HEV)の駆動モーターの高性能化・小型軽量化に大きく貢献しています。また、風力発電機、太陽光発電システムのインバーター、各種リアクトル、インダクターなど、電力変換・制御を行う様々な機器にも応用されます。

電磁鋼板の製造には高度な技術が用いられます。関連技術としては、材料設計が挙げられ、シリコンやアルミニウムなどの添加元素最適化、不純物管理により、磁気特性と機械的特性のバランスが図られます。製造プロセスでは、溶解・鋳造、熱間圧延、冷間圧延を経て焼鈍処理が行われます。この焼鈍は、再結晶、結晶粒成長、方向性電磁鋼板では特定の結晶集合組織形成に極めて重要です。表面には絶縁皮膜が施され、積層鋼板間の渦電流損失抑制、打ち抜き加工時の潤滑性・耐食性向上に寄与します。近年では、高周波対応の薄板化、高強度化による高速回転モーターへの適用、アモルファス合金やナノ結晶合金といった次世代材料の開発も進められています。