❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

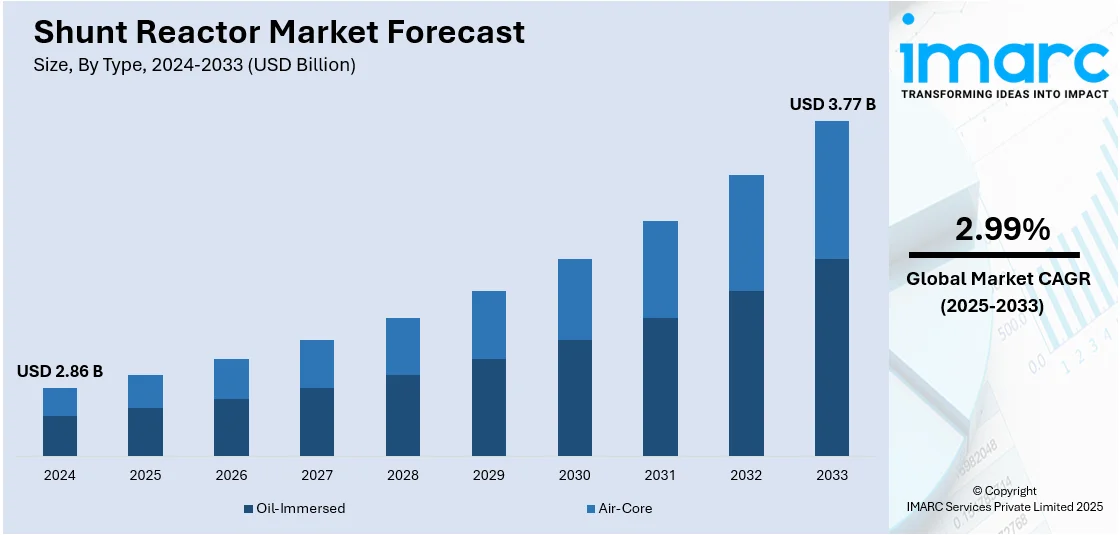

シャントリアクターの世界市場は、2024年に28.6億米ドルと評価され、2033年までに37.7億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)2.99%で成長する見込みです。2024年にはアジア太平洋地域が市場の40%を占め、最大のシェアを保持しています。

この市場成長の主な要因は、世界的な電力需要の増加、送電網の拡大、再生可能エネルギープロジェクトの推進、そして現代的なエネルギーインフラに対する政府の支援です。特に都市部や工業地帯での電力需要の急増に伴い、電力会社は送電網の安定性向上に投資しています。シャントリアクターは、送電網が複雑化・広範囲化する中で、電圧を調整し、無効電力を管理するために不可欠な役割を果たします。風力や太陽光といった不規則で分散型の再生可能エネルギー源の統合が進むにつれて、電圧制御の重要性がさらに高まっています。各国政府や電力会社は、老朽化したインフラのアップグレードやスマートグリッド技術の導入を進めており、これも需要を押し上げています。長距離送電における電力損失の削減ニーズも、シャントリアクターを費用対効果の高いソリューションとしています。

市場のトレンドとしては、電圧制御ソリューションへの需要の高まりが顕著です。世界的な電力使用量の急速な増加により、送電網は安定性と効率性を維持するために大きな負担に直面しており、電圧変動を管理し、電力品質を向上させる機器の必要性が高まっています。特に、長距離送電をサポートし、再生可能エネルギー源を統合するシステムにおいて、シャントリアクターのような無効電力調整装置の採用が拡大しています。電力会社や送電網事業者は、大規模な改修なしに送電インフラを強化する技術を優先しており、特に可変型シャントリアクターは、変化する送電網の需要に適応できる柔軟性から、好まれるツールとなっています。国際エネルギー機関の報告によると、世界の電力消費量は2025年から2027年にかけて年間4%成長し、3,500TWhに達すると予測されており、これは近年で最速の成長です。

電力インフラの拡大も、送電網サポート機器の需要を牽引しています。再生可能エネルギーや分散型電源からの発電容量が増加するにつれて、大規模な送電ネットワークの管理は複雑化しており、シャントリアクターは無効電力を吸収し、電圧調整を改善し、送電網全体の性能を向上させる役割で広く受け入れられています。高電圧ネットワークにおける充電電流を管理する能力は、新しい変電所や送電回廊が追加されるにつれて不可欠となっています。2025年1月時点での総設備容量は466.26GWに達しています。

高電圧無効電力機器の採用も増加しています。各国が再生可能エネルギー容量を拡大するにつれて、高度な送電網安定化機器の必要性が高まっています。可変型シャントリアクターは、特に風力や太陽光発電源が統合される高電圧システムにおいて、無効電力を管理するために不可欠となっています。これらは電圧安定性を維持し、送電損失を削減し、システム全体の性能を向上させます。具体的な事例として、2025年2月にはGE VernovaがインドのKhavda Phase-IV Part Cプロジェクト向けに765kVの開閉装置、変圧器、シャントリアクターを供給することがSterlite Grid 32 Limitedに選定されました。また、2024年10月には日立エナジーがウズベキスタンのDzhankeldy風力発電所向けに500kVの可変型シャントリアクターを納入し、同国の再生可能エネルギー拡大に伴う送電網の安定化を支援しています。

シャントリアクター市場は、タイプ、エンドユーザー、アプリケーションに基づいて分類されています。タイプ別では、油入型と空心型があり、2024年には油入型が市場の約70.2%を占める最大のセグメントでした。

高電圧用途での信頼性が実証されている油入リアクトルは、送電網、特に長距離送電線における電圧変動を効果的に補償し、熱安定性と機器寿命を向上させるため、電力会社や系統運用者に選好されています。乾式に比べ高定格に対応し、厳しい条件下でも効率的に稼働するため、新興市場と先進市場の両方で投資が油入ユニットにシフトしています。

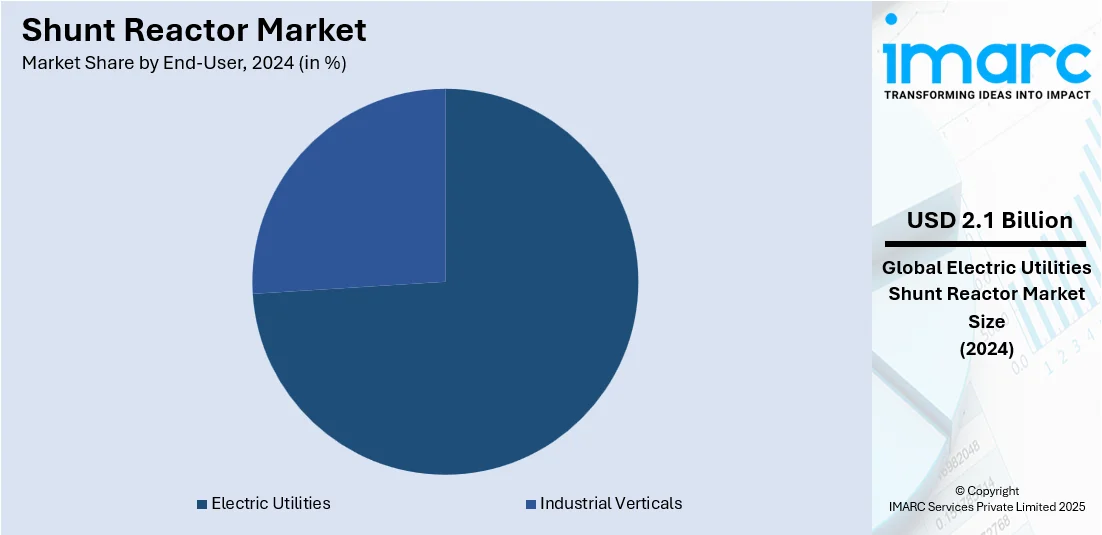

エンドユーザー別では、電力会社が2024年に市場の約73.7%を占めました。これは、系統安定化と効率的な送電の必要性が高まっているためです。電力会社は、再生可能エネルギーの統合と電力需要の増加に対応するため、送電網を拡張・近代化しており、分路リアクトルは電圧レベルを制御し、長距離送電での損失を低減する上で不可欠です。政府投資や系統拡張プロジェクトもこの傾向を後押ししています。

用途別では、固定リアクトルが2024年に市場を牽引しました。これは、安定した連続的な無効電力補償用途での広範な使用によるものです。固定分路リアクトルは、特に長距離高電圧ネットワークにおいて、軽負荷条件による過電圧を管理するために変電所や送電線に設置されます。シンプルな設計、低コスト、統合の容易さから、変動調整を必要としない一貫した電圧制御を求める電力会社に選ばれています。

地域別では、アジア太平洋地域が2024年に40%以上の最大の市場シェアを占めました。これは、中国、インド、東南アジア諸国における急速な工業化、都市成長、電力消費の増加によるものです。これらの地域では、経済発展とエネルギー需要の増加を支えるため、送配電網の拡張とアップグレードに多額の投資が行われています。大規模な再生可能エネルギープロジェクトの統合は、分路リアクトルの主要機能である電圧調整と無効電力管理の必要性を高めています。政府の電化政策やスマートグリッド、高電圧送電線などのインフラ開発も導入を促進しています。

米国市場では、産業・住宅部門でのエネルギー需要増加により、分路リアクトルの導入が進んでいます。2024年には電力需要が2%増加し、系統信頼性の向上と損失最小化が求められています。分路リアクトルは、ピーク負荷時の無効電力管理と電圧安定性維持に貢献し、再生可能エネルギーの系統統合に伴う電圧変動の緩和にも役立っています。

アジア太平洋市場では、送配電(T&D)ネットワークの近代化と拡張により、分路リアクトルの導入が加速しています。中国は2021年から2025年にかけて4,420億ドルを投じて電力網を近代化・拡張する計画です。急速な都市化と工業化が信頼性の高い電力を必要とし、電力会社はT&Dインフラをアップグレードしています。分路リアクトルは、高電圧送電線の拡張に伴う電圧変動を低減し、送電安定性を向上させる上で不可欠です。

欧州市場では、炭素排出量削減と電力系統における電圧変動防止の取り組みが分路リアクトルの導入を促進しています。2025年からは、2021年比で年間15%のCO2排出量削減目標が適用され、クリーンエネルギーへの移行が進む中で電圧安定性の維持がますます重要になっています。

分路リアクトルは、変動性の高い再生可能エネルギーを組み込む送電網において、電圧レベルを制御するために不可欠な機器です。エネルギー効率と持続可能性を重視する欧州の電力会社は、低炭素グリッド運用を支援するために分路リアクトルを活用しています。また、低負荷時や系統障害時の電圧急上昇リスクに対処するためにも、信頼性の高い電圧管理が求められ、分路リアクトルが効果的に機能します。

ラテンアメリカでは、スマートグリッド技術への投資が増加するにつれて、分路リアクトルの利用が拡大しています。例えば、ブラジルのCopelはパラナ州で100万台のスマートメーターを達成しました。これらのスマートグリッドは、電圧制御を強化し、システム自動化をサポートし、負荷管理を改善するコンポーネントを必要としており、分路リアクトルは無効電力補償と電圧安定性を提供することでこれらのニーズを満たします。電力損失の削減と効率向上を目指して電力システムを近代化する中で、堅牢なエネルギー供給と制御を確保するために、分路リアクトルはスマートグリッドの枠組み内でより頻繁に導入されています。

中東およびアフリカ地域では、配電および送電網インフラへの投資増加に伴い、分路リアクトルの導入が強化されています。国際エネルギー機関によると、2024年の中東におけるエネルギー投資は約1,750億ドルに達すると予想されており、そのうちクリーンエネルギーが約15%を占めます。電力需要の増加に対応し、各国政府や電力会社は系統の信頼性と送電安定性の向上に注力しており、分路リアクトルは電圧変動の管理と効果的な無効電力制御において極めて重要な役割を果たしています。

分路リアクトル市場の競争環境を見ると、メーカーは抜本的な新モデルの発表よりも、高度な監視機能やコンパクトな設計を追加するなど、段階的な製品アップグレードに注力しています。電力会社は、特定の電圧クラスや設置制約に合わせてリアクトルを調整するため、OEMやシステムインテグレーターとの技術提携に依然として依存しています。エンジニアリング、調達、保守を網羅するコンソーシアム契約は、リスクを分散し、リードタイムを短縮するため、引き続き人気があります。この分野は資本集約型であり、既存の大手企業が優位を占めているため、ベンチャー資金の投入は稀です。政府の支援は主にグリッド近代化助成金や輸入関税軽減の形で見られますが、これらの政策は国によって異なります。産学連携の研究プロジェクトは継続していますが、商業規模に迅速に達することはほとんどありません。これらすべての活動の中で、パートナーシップとコラボレーションは、今日のグローバルな電力会社と製造サプライチェーンにおいて最も一般的なルーティンであり続けています。市場には、ABB、GE、シーメンス、日新電機、三菱電機、日立、東芝など、主要な企業が名を連ねています。

最新の動向として、2025年5月にはGE Vernova T&D Indiaが、インドの重要な送電プロジェクト向けに70台以上の高電圧変圧器と分路リアクトルを供給する大型受注を獲得しました。これは、インドの再生可能エネルギー送電を支援するものです。2025年4月には、LitgridがポーランドとのHarmony Link陸上連系線の設計作業を開始し、これには220 kV送電線、Gižai変電所の計画、およびオートトランスフォーマーと分路リアクトルの技術仕様準備が含まれています。2025年1月には、日立エナジーがTransgridのHumeLinkおよびVNI Westプロジェクト向けに15台の分路リアクトルを供給し、負荷変動時の電圧を安定させ、送電効率の向上に貢献しました。

本レポートは、2019年から2033年までの分路リアクトル市場における様々なセグメントの包括的な定量的分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の促進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーが分路リアクトル業界の競争レベルと魅力を分析することを可能にします。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の分路リアクトル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 エンドユーザー別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 タイプ別市場内訳

6.1 油入式

6.1.1 市場トレンド

6.1.2 市場予測

6.2 空心式

6.2.1 市場トレンド

6.2.2 市場予測

7 エンドユーザー別市場内訳

7.1 電力会社

7.1.1 市場トレンド

7.1.2 市場予測

7.2 産業分野

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 可変リアクトル

8.1.1 市場トレンド

8.1.2 市場予測

8.2 固定リアクトル

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 アジア太平洋

9.2.1 市場トレンド

9.2.2 市場予測

9.3 欧州

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 ABB Ltd.

14.3.2 General Electric (GE) Company

14.3.3 Siemens AG

14.3.4 日新電機株式会社

14.3.5 PrJSC Zaporozhtransformator

14.3.6 CG Power and Industrial Solutions Limited

14.3.7 Alstom SA

14.3.8 現代重工業株式会社

14.3.9 三菱電機株式会社

14.3.10 株式会社日立製作所

14.3.11 株式会社東芝

14.3.12 Hilkar Electric Limited

14.3.13 富士電機株式会社

14.3.14 TBEA Co., Ltd.

14.3.15 Trench Group

図のリスト

図1:世界の分路リアクトル市場:主要な推進要因と課題

図2:世界の分路リアクトル市場:販売額(10億米ドル)、2019-2024年

図3:世界の分路リアクトル市場:タイプ別内訳(%)、2024年

図4:世界の分路リアクトル市場:エンドユーザー別内訳(%)、2024年

図5:世界の分路リアクトル市場:用途別内訳(%)、2024年

図6:世界の分路リアクトル市場:地域別内訳(%)、2024年

図7:世界の分路リアクトル市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の分路リアクトル産業:SWOT分析

図9: 世界: 分路リアクトル産業: バリューチェーン分析

図10: 世界: 分路リアクトル産業: ポーターの5フォース分析

図11: 世界: 分路リアクトル(油入式)市場: 販売額(百万米ドル)、2019年および2024年

図12: 世界: 分路リアクトル(油入式)市場予測: 販売額(百万米ドル)、2025年~2033年

図13: 世界: 分路リアクトル(空心式)市場: 販売額(百万米ドル)、2019年および2024年

図14: 世界: 分路リアクトル(空心式)市場予測: 販売額(百万米ドル)、2025年~2033年

図15: 世界: 分路リアクトル(電力会社)市場: 販売額(百万米ドル)、2019年および2024年

図16: 世界: 分路リアクトル(電力会社)市場予測: 販売額(百万米ドル)、2025年~2033年

図17: 世界: 分路リアクトル(産業分野)市場: 販売額(百万米ドル)、2019年および2024年

図18: 世界: 分路リアクトル(産業分野)市場予測: 販売額(百万米ドル)、2025年~2033年

図19: 世界: 分路リアクトル(可変リアクトル)市場: 販売額(百万米ドル)、2019年および2024年

図20: 世界: 分路リアクトル(可変リアクトル)市場予測: 販売額(百万米ドル)、2025年~2033年

図21: 世界: 分路リアクトル(固定リアクトル)市場: 販売額(百万米ドル)、2019年および2024年

図22: 世界: 分路リアクトル(固定リアクトル)市場予測: 販売額(百万米ドル)、2025年~2033年

図23: 北米: 分路リアクトル市場: 販売額(百万米ドル)、2019年および2024年

図24: 北米: 分路リアクトル市場予測: 販売額(百万米ドル)、2025年~2033年

図25: アジア太平洋: 分路リアクトル市場: 販売額(百万米ドル)、2019年および2024年

図26: アジア太平洋: 分路リアクトル市場予測: 販売額(百万米ドル)、2025年~2033年

図27: 欧州: 分路リアクトル市場: 販売額(百万米ドル)、2019年および2024年

図28: 欧州: 分路リアクトル市場予測: 販売額(百万米ドル)、2025年~2033年

図29: 中東およびアフリカ: 分路リアクトル市場: 販売額(百万米ドル)、2019年および2024年

図30: 中東およびアフリカ: 分路リアクトル市場予測: 販売額(百万米ドル)、2025年~2033年

図31: ラテンアメリカ: 分路リアクトル市場: 販売額(百万米ドル)、2019年および2024年

図32: ラテンアメリカ: 分路リアクトル市場予測: 販売額(百万米ドル)、2025年~2033年

シャントリアクトルは、交流電力系統において、主に無効電力を調整するために用いられる電気機器です。送電線や母線に並列に接続され、誘導性リアクタンスを提供することで、系統内の進相無効電力を吸収する役割を担います。特に、長距離送電線や地中ケーブルのような静電容量の大きい設備では、軽負荷時にフェランチ効果による電圧上昇が発生しやすくなりますが、シャントリアクトルを設置することで、この過剰な電圧上昇を抑制し、系統電圧を適正範囲に維持することが可能となります。これにより、電力系統の安定性向上に大きく貢献します。

シャントリアクトルにはいくつかの種類があります。構造による分類では、鉄心を持つ「鉄心型」と、鉄心を持たない「空心型」があります。鉄心型は小型化が可能ですが、磁気飽和の特性を考慮する必要があります。一方、空心型は飽和特性がなく、線形性が高いという特徴があります。また、リアクタンス値が固定の「固定型」と、タップ切替やギャップ調整などによってリアクタンス値を変更できる「可変型」が存在します。冷却方式では、絶縁油を用いる「油入型」と、空気で冷却する「乾式型」があり、設置環境や電圧レベルに応じて選択されます。接続方法としては、送電線に直接接続する「線路接続型」と、変圧器の三次巻線に接続する「三次巻線接続型」があります。

主な用途としては、前述の通り、長距離送電線や地中ケーブルにおける軽負荷時の電圧上昇抑制が挙げられます。これは、系統の静電容量によって発生する進相無効電力を吸収し、電圧を安定させるためです。また、電力系統全体の無効電力バランスを改善し、力率を向上させる効果もあります。これにより、送電損失の低減や、系統の安定度向上にも寄与します。特に、都市部への電力供給において、地中ケーブルの普及が進む中で、シャントリアクトルの重要性は増しています。

関連技術としては、静止型無効電力補償装置(SVC: Static Var Compensator)や静止同期補償装置(STATCOM: Static Synchronous Compensator)が挙げられます。これらはサイリスタやIGBTなどのパワーエレクトロニクス技術を用いて、より高速かつ動的に無効電力を調整する装置であり、シャントリアクトルがその構成要素の一部として組み込まれることもあります(例:サイリスタ制御リアクトル)。また、シャントリアクトルとは対照的に、系統に直列に接続され、主に短絡電流抑制や電力潮流制御に用いられる「直列リアクトル」や、進相無効電力を供給する「コンデンサバンク」も、無効電力補償の関連技術として重要です。さらに、ガス絶縁開閉装置(GIS)と一体化したリアクトルも存在し、省スペース化や信頼性向上に貢献しています。