❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

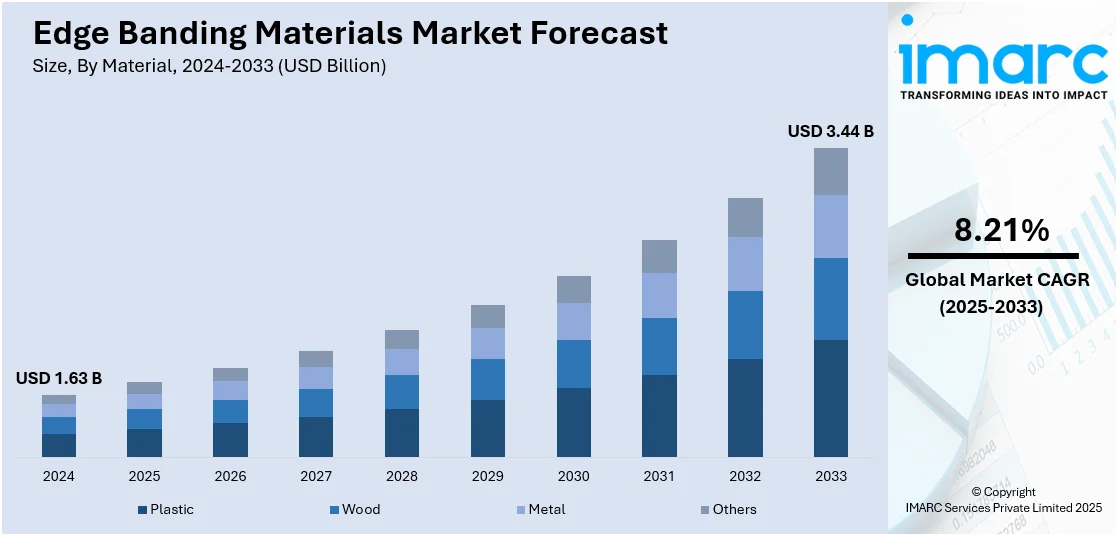

世界のエッジバンディング材料市場は、2024年に16.3億米ドルと評価され、2033年には34.4億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)8.21%で成長すると予測されています。2024年にはアジア太平洋地域が市場の38.5%を占め、急速な工業化、建設・家具産業の拡大、カスタム製品や持続可能な製品への需要増加がその優位性を支えています。

市場成長の主な要因は、家具やインテリアデザインにおける魅力的で耐久性のある仕上げへの需要の高まりです。住宅・商業建築活動の増加と不動産産業の成長が、高級木材製品の需要を押し上げています。また、環境に優しい材料や高性能接着技術を含むエッジバンディング材料の技術革新も市場を牽引しています。持続可能性への移行と、カスタマイズされた家具に対する消費者の嗜好も、エッジバンディング材料の使用を加速させています。米国では、カスタムおよび高品質な家具への消費者ニーズの高まり、住宅リノベーションのトレンド、現代的なインテリアへの需要が市場成長を促進しています。例えば、OAV Equipment and Toolsは2025年4月に、省スペースで高品質・高性能を維持する多機能コンパクトエッジバンダーを導入しました。これらの要因に加え、耐久性の向上とメンテナンスの容易さが、エッジバンディング材料を現代のインテリアデザインと家具製造における重要な要素として位置づけています。自動車および包装産業での応用拡大も市場成長に貢献しています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **西洋デザインの影響力の増大:** 家具、カウンタートップ、キャビネットなどの表面の露出したエッジを覆うエッジバンディングは、製品全体の美的魅力を高める役割を果たします。多様な色、質感、パターン、そして木材や石材などの天然素材を模倣したエッジバンディング材料への需要が高まっており、デザイナーやメーカーは視覚的に魅力的な表面を創造しています。世界の家具市場は2024年の6649億ドルから2033年には7075億ドルに成長すると予測されており、エッジバンディングの重要性が増しています。

2. **持続可能性と環境への懸念の高まり:** 消費者は環境への影響を重視し、持続可能でリサイクル可能な材料(FSC認証木材、リサイクルプラスチックなど)や、室内空気の質を改善する低VOC(揮発性有機化合物)エッジバンディング材料を求めています。世界のグリーンビルディング材料市場も2024年の3747億ドルから2033年には7399億ドルに拡大すると予測されており、この傾向を裏付けています。メーカーは品質や美観を損なうことなく、持続可能性を優先した革新的なソリューションを開発しています。

3. **設置とメンテナンスの容易さ:** 消費者とメーカーは、設置プロセスを効率化し、時間と労力を節約できる材料を重視しています。特殊な工具や専門知識なしに簡単に切断、適用、接着できるエッジバンディング材料が求められています。また、清掃が容易で、汚れや変色に強いなど、メンテナンスが最小限で済む製品が好まれています。エッジバンディングテープの需要は専門家の間で25%増加しており、その利便性、効率性、耐久性が評価されています。

市場は材料別(プラスチック、木材、金属、その他)および最終用途別に分類されています。2024年にはプラスチックが市場の約30.8%を占める最大のセグメントです。プラスチック製エッジバンド、特にPVC、ABS、アクリル製は、耐久性、汎用性、費用対効果に優れ、耐湿性、耐傷性、耐衝撃性が高いため、住宅用および商業用アプリケーションの両方に理想的です。様々な形状、色、仕上げに容易に成形できる能力もその魅力を高め、多様なデザインの好みに対応できます。さらに、プラスチック製エッジバンディングは他の材料と比較して比較的安価です。

エッジバンディング材料市場は、住宅改修やインテリアデザインにおける美観と機能性の両方への需要の高まりを背景に、世界的に成長を続けています。DIYプロジェクトの普及、住宅建設の拡大、カスタマイズされたモダンな家具デザイン、そしてエッジバンディング技術の進歩が市場を牽引しています。

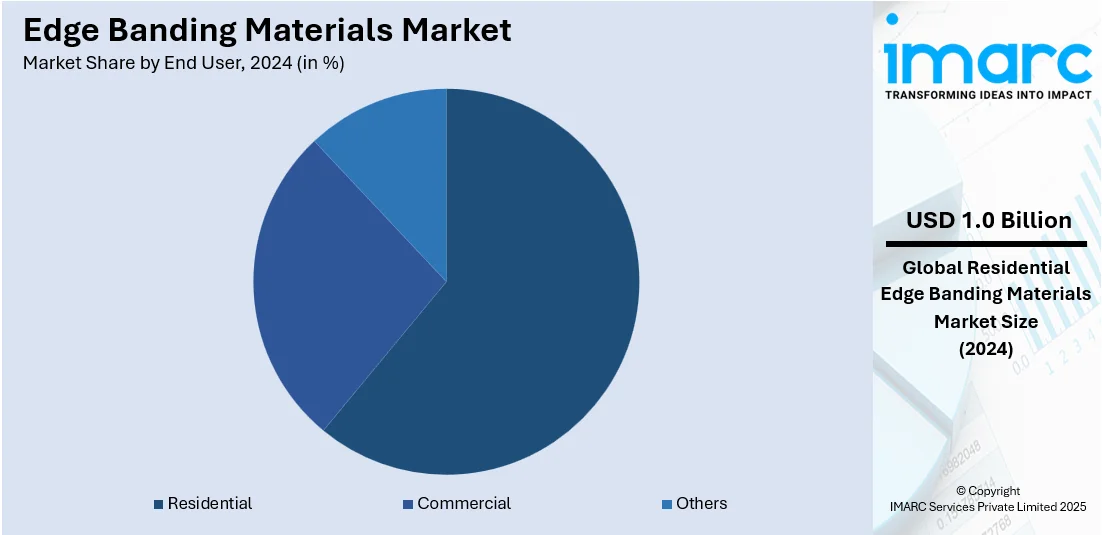

エンドユーザー別では、2024年には住宅部門が市場の約60.6%を占め、今後も主導的な地位を維持すると予測されています。住宅所有者が高品質な仕上げを重視する中、PVC、木材ベニヤ、アクリルなどのエッジバンディング材料は、家具やキャビネットに滑らかで洗練されたエッジを実現するための手頃で耐久性のあるソリューションを提供しています。

地域別に見ると、2024年にはアジア太平洋地域が38.5%超の最大の市場シェアを占め、市場を支配しています。中国、インド、日本などの強力な製造拠点、堅調な家具、自動車、建設産業が需要を促進しています。手頃な原材料、熟練労働力、先進製造技術がこの地域の競争優位性をもたらし、現代的なインテリアデザインの採用、急速な都市化、可処分所得の増加も市場を後押ししています。例えば、2025年2月にはOAV Equipment and ToolsがインドのINDIAWOOD 2025でMAX370A PLUSエッジバンディングマシンを発表するなど、主要メーカーの存在も市場の支配に貢献しています。

北米では、米国市場が2024年に北米全体の約87.90%を占め、家具製造、キャビネット、インテリアデザイン用途での需要増により着実な成長を見せています。米国の家具市場は2024年の1898億ドルから2033年には2509億ドルに成長すると予測されており(2025年から2033年の年平均成長率3.1%)、高品質で耐久性があり、美的に魅力的な家具へのニーズが高まっています。これにより、PVC、ABS、木材ベース製品などの先進的なエッジバンディング材料の採用が拡大しています。接着剤ソリューションと生産技術の進歩は、効率性、耐久性、デザインの多様性を向上させ、シームレスでカスタマイズされた家具デザインへの嗜好もイノベーションを促進しています。環境意識の高まりから、持続可能で環境に優しい材料も注目されており、堅調な建設・改修活動が市場を支えています。

ヨーロッパ市場は、プレミアム家具とモダンなインテリアデザインへの消費者の嗜好の高まりにより拡大しています。家具やキャビネット製造における強力な製造部門が主要な推進力であり、持続可能性が重要な役割を果たしています。リサイクル可能な材料やエネルギー効率の高い生産プロセスへの移行が進んでおり、欧州委員会によると、2024年9月時点でEU市場の98,977製品に対し約3,000のエコラベルライセンスが付与されています。レーザーエッジバンディングやシームレスな適用技術などの技術進歩は、製品の耐久性と美的魅力を向上させ、都市化と住宅・商業建設活動の増加も市場成長に貢献しています。

アジア太平洋地域は、建設・家具産業の拡大、可処分所得の増加、現代的な家具ソリューションへの消費者の嗜好の変化により急速に成長しています。メーカーは費用対効果の高い生産技術と革新的なデザインに焦点を当て、持続可能な材料と環境に優しい生産方法が市場トレンドを形成しています。接着技術と自動化されたエッジバンディングプロセスの進歩も効率を向上させています。インドの建設部門は2030年までに経済生産に約1兆ドル貢献すると予測されており、建設活動の急増が住宅・商業空間でのエッジバンディング材料の需要を促進し、地域全体の市場成長を強化しています。

ラテンアメリカ市場は、建設・改修活動の増加により着実に拡大しています。美的に魅力的で耐久性のある家具ソリューションへの需要が、住宅・商業部門での先進的なエッジバンディング材料の採用を促進しています。ブラジルの建設市場は2024年の1500億ドルから2033年には2114億ドルに成長すると予測されており(2025年から2033年の年平均成長率4%)、この建設活動の上昇傾向が高品質なインテリアソリューションの需要を押し上げています。

エッジバンディング材料市場は、建設、家具、インテリアデザイン分野の成長により拡大しており、持続可能性と環境に優しい製造プロセスへの意識の高まりが市場の動向に影響を与えています。

中東・アフリカ市場は、都市化、インフラ開発、現代家具の需要増加が牽引しています。特にサウジアラビアの家具市場は2024年に65億ドルに達し、2033年までに113億ドルに成長すると予測されており、これがエッジバンディング材料の需要を押し上げています。接着剤ソリューションの改善など、製造プロセスの技術革新も製品性能とデザインの多様性を高めています。持続可能で環境に優しい材料への移行も市場トレンドを形成しています。

競争環境は非常に激しく、PVC、ABS、ベニヤ、無垢材など幅広い製品が提供されています。競争の主な要因は、製造プロセスの技術進歩、環境に優しい持続可能な選択肢の導入、特定の顧客ニーズに合わせたカスタマイズです。企業は製品の品質、耐久性、精度を重視して差別化を図っています。また、コスト効率と、家具、自動車、建設などの異なる産業向けにカスタマイズされたソリューションを提供する能力も競争力を維持するために不可欠です。戦略的パートナーシップ、材料の革新、地理的拡大も市場シェア獲得に重要な役割を果たしています。

例えば、2025年5月にはREBONが10億元を投じて173エーカーの敷地に4.0大規模スマート工場を公開しました。この工場は高度な自動化とIoT技術を統合し、年間20万セットのカスタマイズされたキャビネットを生産可能で、切断、エッジバンディング、穴あけ、仕分け、梱包におけるインテリジェントシステムにより効率と製品精度を向上させています。

最近の動向として、2025年5月にはインドのE3 Edge Bandが生産拡大と輸出を開始。2025年3月にはPowerspeed Electrical Ltdがジンバブエにエッジバンディング機を備えた工場を開設し、ゼロウェイストを実践。2024年4月にはEXCITECHがレーザーエッジバンディング機を発表し、高精度と効率で木工産業を革新しました。同じく2024年4月にはGDecor Industries Indiaが新しいPVCエッジバンディングカタログで美観と耐久性を向上。2024年1月にはAkij Boardが、抗菌・防カビ性などを備えたプレミアムPVCエッジバンディング材料「ProEDGE」を発売しました。

本レポートは、2019年から2033年までのエッジバンディング材料市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターの5フォース分析や競争環境分析を通じて、ステークホルダーが市場の競争レベルと魅力を評価し、主要企業の現在の位置を理解できるよう支援します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のエッジバンディング材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のエッジバンディング材料市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のエッジバンディング材料市場 – 材料別内訳

6.1 プラスチック

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 木材

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 金属

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場動向 (2019-2024)

6.4.2 市場予測 (2025-2033)

6.5 材料別の魅力的な投資提案

7 世界のエッジバンディング材料市場 – エンドユーザー別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 商業用

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024)

7.3.2 市場予測 (2025-2033)

7.4 エンドユーザー別の魅力的な投資提案

8 世界のエッジバンディング材料市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 材料別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 材料別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 材料別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 材料別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 材料別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 材料別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 材料別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 材料別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 材料別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 材料別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 材料別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 材料別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 材料別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 材料別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 材料別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 材料別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のエッジバンディング材料市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 Doellken-Woodtape Inc. (SURTECO GmbH)

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 E3 Panels

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 EdgeCo Incorporated

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 Gdecor Industries India Private Limited

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 Paramount Composites India

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

10.6 REHAU Polymers Pvt. Ltd.

10.6.1 事業概要

10.6.2 提供サービス

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

10.7 Square One Décor

10.7.1 事業概要

10.7.2 提供サービス

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要なニュースとイベント

10.8 Teknaform Inc.

10.8.1 事業概要

10.8.2 提供サービス

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要なニュースとイベント

10.9 Vaibhav Industries

10.9.1 事業概要

10.9.2 提供サービス

10.9.3 事業戦略

10.9.4 SWOT分析

10.9.5 主要なニュースとイベント

10.10 Veena Polymers

10.10.1 事業概要

10.10.2 提供サービス

10.10.3 事業戦略

10.10.4 SWOT分析

10.10.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のエッジバンディング材料市場 – 業界分析

11.1 促進要因、阻害要因、および機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給業者の交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

エッジバンディング材料とは、木材やパーティクルボード、MDFといったパネル材の切断面、いわゆる小口を覆い、保護し、美観を向上させるために用いられる薄い帯状の材料でございます。これにより、湿気や衝撃からの保護、耐久性の向上、そしてデザインの一貫性が提供されます。

主な種類としましては、まずPVC(ポリ塩化ビニル)が最も一般的で、耐久性、柔軟性、加工性に優れ、豊富な色柄が特徴です。次にABS(アクリロニトリル・ブタジエン・スチレン)は、PVCに似ていますが、塩素を含まず環境負荷が低いとされ、耐衝撃性や耐熱性にも優れます。PP(ポリプロピレン)は、リサイクル可能な環境配慮型材料として注目されており、柔軟性がございます。天然木突板は、本物の木の質感と高級感を提供し、塗装や染色が可能です。メラミン樹脂は硬質で耐摩耗性に優れ、多様なプリント柄がございます。アクリルは透明感や光沢があり、高級家具や店舗什器に用いられます。アルミニウムなどの金属製エッジバンドも、モダンなデザインに活用されます。

これらの材料は多岐にわたる用途で利用されております。家具製造においては、キャビネット、テーブル、デスク、棚など、あらゆる種類の家具の小口処理に不可欠です。店舗什器ではディスプレイケースやカウンター、オフィス家具ではデスクやパーティション、キッチンではキャビネット扉やカウンターの仕上げに用いられます。また、ドアや窓枠、壁パネルといった内装建材、さらには船舶や車両の内装など、耐久性と美観が求められる様々な場所でその価値を発揮いたします。

関連技術としましては、エッジバンディング材料をパネルに自動で貼り付ける「エッジバンダー」と呼ばれる機械が中心となります。手動、半自動、全自動のタイプがございます。接着剤も重要な要素であり、最も一般的なのは熱で溶かし冷えると固まるホットメルト接着剤です。EVA系や、耐熱性・耐水性に優れたPUR(ポリウレタン反応型)系がございます。環境配慮型の水性接着剤も利用されます。近年では、接着剤を使用せず、エッジバンドの機能層をレーザーで溶融させてパネルに接合する「レーザーエッジバンディング」技術が注目されております。これにより、シームレスで非常に美しい仕上がりが実現し、耐水性や耐熱性も向上します。貼り付けたエッジバンドの余分な部分をカットし、面取りや研磨を行う「トリミング・仕上げ加工」も重要な工程です。さらに、「ゼロジョイント技術」は、レーザーエッジバンディングやホットエア(熱風)技術などにより、エッジバンドとパネルの間に目に見える接着剤のラインがない、一体化したような仕上がりを実現する先進的な技術でございます。