❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

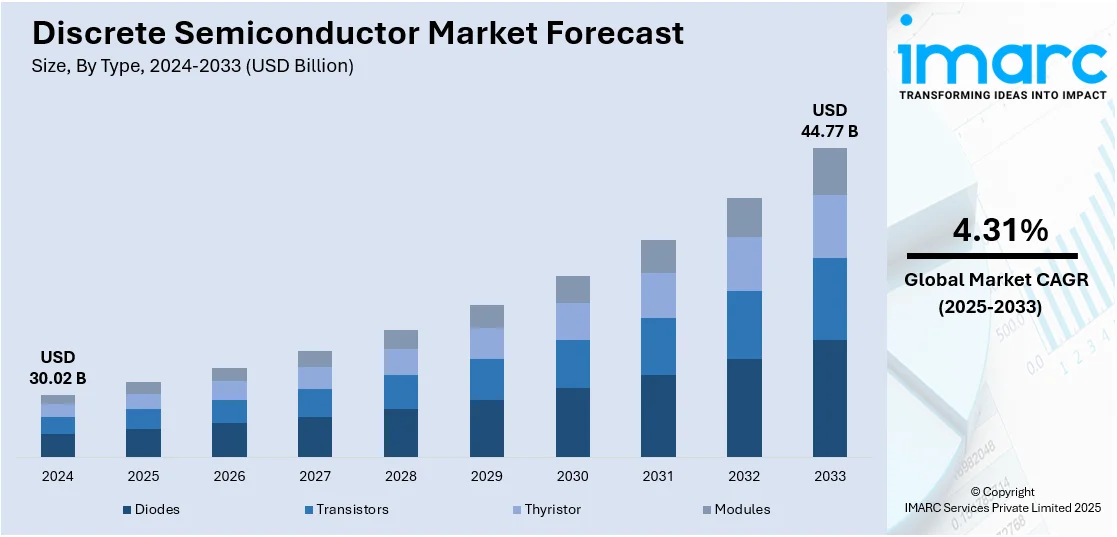

グローバルディスクリート半導体市場は、2024年に300.2億ドル規模と評価され、2033年には447.7億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.31%で成長する見込みです。現在、アジア太平洋地域が市場の約42.0%を占め、主導的な地位にあります。

市場成長の主な推進要因は、エネルギー効率の高い電子機器への需要増加、電気自動車(EV)の普及拡大、および産業オートメーションの急速な進展です。再生可能エネルギーシステム(太陽光インバーター、風力タービンなど)の導入、5Gインフラの展開、スマートフォンやウェアラブルといったコンシューマーエレクトロニクスの広範な利用も、高性能ディスクリート部品の需要を押し上げています。

産業オートメーション分野では、スマート製造やロボット技術の普及が進み、精密で信頼性の高いシステム運用を保証するディスクリート部品の需要が高まっています。先進的な通信インフラの発展も、信号増幅や回路保護のためにディスクリートデバイスに大きく依存しています。

航空宇宙および防衛分野では、先進安全システムの採用が増加しており、ディスクリート半導体はミッションクリティカルな性能を確保する上で重要です。米国では、防衛近代化プログラムへの投資が堅牢な電子部品の需要を促進し、エネルギー効率とスマートグリッドインフラへの統合も進んでいます。データセンターの増加も高性能ディスクリート半導体の需要を牽引しています。

自動車産業の成長は、市場に大きな好影響を与えています。エンジン制御ユニット、先進運転支援システム(ADAS)、インフォテインメントシステムなど、現代の車両の重要機能にはディスクリート半導体が不可欠であり、最適なエネルギー効率、電圧調整、信号増幅を保証します。特に新興国における自動車生産の増加は、市場成長を後押ししています。

EVの普及拡大は、市場成長をさらに加速させています。EVシステムは、バッテリー充電、トラクションインバーター、車載電源管理のために、IGBT、MOSFET、整流器といった多数のディスクリート部品を必要とします。これらは、DC電力をAC電力に変換したり、電力供給を調整したりするために不可欠です。急速充電インフラにおいても、高電圧・大電流動作をサポートするためにディスクリートデバイスが重要であり、政府のインセンティブやバッテリー技術の進歩もEV市場の成長を支えています。

コンシューマーエレクトロニクス分野では、タブレット、コンピューター、家電製品など、様々な製品の製造にディスクリート半導体が広く利用されています。メーカーがより薄く、速く、多機能な製品を追求するにつれて、高密度、熱安定性、費用対効果の高いディスクリート半導体の必要性が高まっています。急速充電、高解像度ディスプレイ、5G接続といった機能は、高度なディスクリートデバイスによる堅牢な電力管理ソリューションを要求します。スマートホームエコシステムやIoT統合の普及も、コンパクトで信頼性の高いディスクリート半導体の需要を促進しています。

市場はタイプ別にダイオード、トランジスタ、サイリスタモジュールに分類され、2024年にはトランジスタが市場をリードしています。トランジスタは信号増幅、スイッチング、電流制御において不可欠であり、コンシューマーエレクトロニクス、産業技術、電源、車載エレクトロニクスなど幅広い分野で中心的な役割を担っています。高性能エレクトロニクスへの需要が高まるにつれて、トランジスタは高速処理、エネルギー効率、小型化を可能にし、その重要性を増しています。材料と製造技術の発展に支えられ、このセグメントは市場での成長を続けています。

ディスクリート半導体は、通信、コンピューティング、エネルギー管理分野の成長を安定的に牽引し、現代のエレクトロニクスにおいて精密かつ効率的な処理能力で不可欠な存在です。

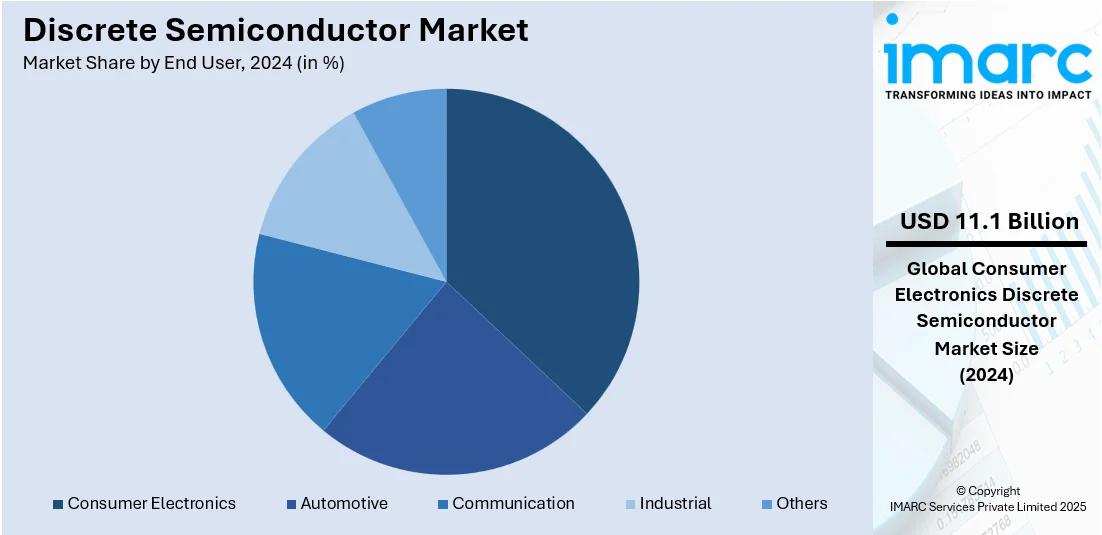

2024年には家電製品が市場シェアの約37.0%を占め、最先端の小型・高効率デバイスへの需要が、トランジスタ、ダイオード、整流器などの高性能ディスクリート半導体の需要を促進しています。スマートフォン、テレビ、ノートPC、ゲーム機、ウェアラブル機器において、ディスクリート半導体は電力管理、信号処理、全体的なデバイス動作に重要な役割を果たし、IoTやスマートデバイスの普及もその貢献を拡大しています。

地域別に見ると、アジア太平洋地域は2024年に42.0%以上の最大の市場シェアを占めています。これは、高度な電子機器製造インフラ、強固な産業基盤、洗練された家電製品への需要増に起因します。中国、日本、韓国、台湾が主要な半導体生産拠点であり、大手OEMの存在、政府政策、デジタル・自動化インフラへの大規模投資が市場成長をさらに加速させています。特に、中国やインドにおける電気自動車(EV)生産の急速な発展、5G技術、IoTデバイス、再生可能エネルギー用途の成長が需要を牽引し、同地域はイノベーション、製造、収益創出の主要な地理的拠点であり続けています。

米国市場は、家電、自動車、産業用途、通信など、複数の産業における高度な電子デバイスへの需要増によって主に牽引されています。EV(2030年までに米国の全車両の10%を占めると予測)やIoTの普及に伴い、電圧調整、電力スイッチング、信号増幅といった特定のタスクを実行するディスクリート半導体の必要性が大幅に高まっています。自動車産業は、電力管理や安全機能のための高度な部品を必要とするEVや自動運転車への移行により、ディスクリート半導体の最大の消費者の1つです。国内半導体製造能力の再構築と政府による国内サプライチェーン強化の取り組みも、長期的な成長機会を提供すると期待されています。

欧州市場の成長は、高性能・小型電子デバイスへの需要増と、デジタル変革への注力によって大きく促進されています。製造業、通信、ヘルスケアなどの産業でAI、ロボット工学、自動化といった先進技術の採用が進むにつれて、ディスクリート半導体はこれらのイノベーションを支える上で不可欠になっています。低電力で信頼性の高い半導体を必要とするIoTデバイスの普及も市場需要をさらに高めています。また、再生可能エネルギーソリューションへの移行も業界の拡大に大きく貢献しており、ディスクリート半導体は風力、太陽光、グリッド蓄電システムにおけるエネルギー生産と配分の最適化に不可欠です。地域内での半導体製造能力強化への注力も、効率的で費用対効果の高い次世代半導体技術の開発を促進しています。

ラテンアメリカ市場は、ヘルスケア、金融、物流など、さまざまな分野でのデジタル化の進展に大きく影響されています。データセンターとクラウドコンピューティングサービスの成長も、高性能コンピューティングと電力管理をサポートするためのディスクリート半導体の必要性を高めています。

ディスクリート半導体市場は、5Gネットワークの展開、AIやIoT技術の統合、通信インフラの拡張により、信号処理や電力管理アプリケーションでの利用が大幅に増加し、堅調な成長を遂げています。

地域別に見ると、中南米では2024年第3四半期に1,100万件の新規5G接続が追加され、総接続数は6,700万件に達し、19%という力強い成長率を記録しました。ブラジルやメキシコなどの政府による電子産業への支援政策や投資も市場拡大を後押ししています。中東およびアフリカ市場も、サウジアラビアの「Vision 2030」やUAEの「Vision 2031」といった政府プログラムが経済の多様化と技術革新を促進し、半導体部品の需要を高めています。特に、スマートシティの台頭がIoTインフラや通信システムを支える高度な半導体デバイスの必要性を駆動しており、中東のスマートシティ市場は2024年に629億6,580万ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)21.89%で成長すると予測されています。さらに、再生可能エネルギーやエネルギー効率の高い技術への注力も、電力変換・管理アプリケーションにおけるディスクリート半導体の需要を押し上げています。

市場の競争環境は、継続的な技術革新と進歩により非常に激しいものとなっています。家電、自動車、再生可能エネルギーといった他産業からの需要増加が競争の主要な推進力であり、エンドユース市場の成長に伴い、半導体企業は変化する性能とエネルギー効率の要件に対応するため、より小型で効率的なデバイスの生産を迫られています。市場は、多額の投資を行う大手メーカーと、差別化されたソリューションを提供する中小の専門企業が共存する構造です。電気自動車(EV)へのシフトも競争をさらに加速させています。今後数年間で市場は大幅に成長すると予測されており、企業は競争力を維持するために製品機能の開発と戦略的提携を継続していくでしょう。主要企業には、Diodes Incorporated、Fuji Electric Co. Ltd.、Hitachi Ltd.、Infineon Technologies AG、Nexperia、NXP Semiconductors N.V.、STMicroelectronics、Taiwan Semiconductor Manufacturing Company Limited、Toshiba Electronic Devices & Storage Corporationなどが挙げられます。

最近の動向としては、2025年5月にAlpha and Omega Semiconductor Limitedが、高出力アプリケーション向けに効率を最適化したGen3 1200V αSiC MOSFETsを発表し、前世代比でスイッチング性能指数(FOM)を最大30%向上させました。2025年3月にはNexperiaが、X.PAKと呼ばれる革新的な表面実装型トップサイド冷却技術を採用した、堅牢で高効率な産業用1200Vシリコンカーバイド(SiC)MOSFETsのラインナップをリリースしました。同じく2025年3月、Vishay IntertechnologyはAPEC 2025でMaxSiC™ Series SiC MOSFETsを展示し、エネルギーハーベスティング、EVパワートレイン、先進バッテリー技術、データセンター向け高効率電力変換といった市場の主要トレンドに焦点を当てました。2025年1月にはWolfspeedが、高出力アプリケーション向けに画期的な結果を提供する第4世代MOSFET技術プラットフォームを導入し、750V、1200V、2300Vクラスで提供しています。これらの発表は、SiC技術と高効率・高出力デバイスへの業界の注力を示しています。

本レポートは、2019年から2033年までのディスクリート半導体市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境の理解を深めることで、ステークホルダーが市場における主要プレーヤーの現在の位置を把握するのに役立ちます。対象となるタイプにはダイオード、トランジスタ、サイリスタモジュールが含まれ、エンドユーザーは自動車、家電、通信、産業など多岐にわたります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のディスクリート半導体市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ダイオード

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 汎用整流器

6.1.2.2 高速整流器

6.1.2.3 スイッチングダイオード

6.1.2.4 ツェナーダイオード

6.1.2.5 ESD保護ダイオード

6.1.2.6 可変容量ダイオード

6.1.3 市場予測

6.2 トランジスタ

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 MOSFET

6.2.2.2 IGBT

6.2.2.3 バイポーラトランジスタ

6.2.3 市場予測

6.3 サイリスタ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 モジュール

6.4.1 市場トレンド

6.4.2 市場予測

7 エンドユーザー別市場内訳

7.1 自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 コンシューマーエレクトロニクス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 通信

7.3.1 市場トレンド

7.3.2 市場予測

7.4 産業

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Diodes Incorporated

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.2 富士電機株式会社

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 株式会社日立製作所

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Infineon Technologies AG

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Littelfuse Inc.

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 Microchip Technology Inc.

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 三菱電機株式会社

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Nexperia (Wingtech Technology)

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.9 NXP Semiconductors N.V.

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.10 Onsemi

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 SWOT分析

13.3.11 Qorvo

13.3.11.1 企業概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 STMicroelectronics

13.3.12.1 企業概要

13.3.12.2 製品ポートフォリオ

13.3.13 台湾積体電路製造株式会社

13.3.13.1 企業概要

13.3.13.2 製品ポートフォリオ

13.3.13.3 財務状況

13.3.14 東芝デバイス&ストレージ株式会社 (株式会社東芝)

13.3.14.1 企業概要

13.3.14.2 製品ポートフォリオ

図表リスト

図1:世界のディスクリート半導体市場:主要な推進要因と課題

図2:世界のディスクリート半導体市場:販売額(10億米ドル)、2019-2024年

図3:世界のディスクリート半導体市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のディスクリート半導体市場:タイプ別内訳(%)、2024年

図5:世界のディスクリート半導体市場:エンドユーザー別内訳(%)、2024年

図6:世界のディスクリート半導体市場:地域別内訳(%)、2024年

図7:世界:ディスクリート半導体(ダイオード)市場:販売額(百万米ドル)、2019年および2024年

図8:世界:ディスクリート半導体(ダイオード)市場予測:販売額(百万米ドル)、2025年~2033年

図9:世界:ディスクリート半導体(トランジスタ)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:ディスクリート半導体(トランジスタ)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界:ディスクリート半導体(サイリスタ)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:ディスクリート半導体(サイリスタ)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:ディスクリート半導体(モジュール)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:ディスクリート半導体(モジュール)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:ディスクリート半導体(車載)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:ディスクリート半導体(車載)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:ディスクリート半導体(民生用電子機器)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:ディスクリート半導体(民生用電子機器)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:ディスクリート半導体(通信)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:ディスクリート半導体(通信)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:ディスクリート半導体(産業用)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:ディスクリート半導体(産業用)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:ディスクリート半導体(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:ディスクリート半導体(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図25:北米:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図26:北米:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図27:米国:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図28:米国:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図29:カナダ:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図30:カナダ:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図31:アジア太平洋:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図32:アジア太平洋:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図33:中国:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図34:中国:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図35:日本:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図36:日本:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図37:インド:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図38:インド:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図39:韓国:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図40:韓国:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図41:オーストラリア:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図42:オーストラリア:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図43:インドネシア:ディスクリート半導体市場:販売額(百万米ドル)、2019年および2024年

図44:インドネシア:ディスクリート半導体市場予測:販売額(百万米ドル)、2025年~2033年

図45: その他: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図46: その他: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図47: ヨーロッパ: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図48: ヨーロッパ: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図49: ドイツ: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図50: ドイツ: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図51: フランス: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図52: フランス: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図53: イギリス: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図54: イギリス: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図55: イタリア: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図56: イタリア: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図57: スペイン: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図58: スペイン: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図59: ロシア: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図60: ロシア: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図61: その他: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図62: その他: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図63: ラテンアメリカ: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図64: ラテンアメリカ: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図65: ブラジル: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図66: ブラジル: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図67: メキシコ: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図68: メキシコ: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図69: その他: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図70: その他: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図71: 中東およびアフリカ: ディスクリート半導体市場: 販売額(百万米ドル)、2019年および2024年

図72: 中東およびアフリカ: ディスクリート半導体市場: 国別内訳(%)、2024年

図73: 中東およびアフリカ: ディスクリート半導体市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 世界: ディスクリート半導体産業: SWOT分析

図75: 世界: ディスクリート半導体産業: バリューチェーン分析

図76: 世界: ディスクリート半導体産業: ポーターの5つの力分析

ディスクリート半導体とは、単一の機能を持つ個別の半導体素子を指します。集積回路(IC)のように複数の素子が統合されているのではなく、ダイオードやトランジスタといった一つの素子が独立したパッケージに収められ、特定の電気的機能(整流、増幅、スイッチングなど)を果たします。これにより、回路設計者は必要な素子を個別に選択し、自由に組み合わせることが可能です。

ディスクリート半導体には多様な種類があります。主なものとして、電流を一方向に流す「ダイオード」があり、整流用、定電圧用のツェナー、発光用のLED、光検出用のフォトダイオードなどがあります。次に、信号の増幅やスイッチングに用いられる「トランジスタ」は、バイポーラ接合トランジスタ(BJT)と電界効果トランジスタ(FET、JFET・MOSFET)に大別されます。特にMOSFETは、高速スイッチングや低消費電力の特性から広く利用されます。さらに、電力制御に用いられる「サイリスタ」(SCR、トライアックなど)も重要なディスクリート半導体です。

ディスクリート半導体は、その汎用性と柔軟性から非常に幅広い分野で利用されます。例えば、電源回路では、交流を直流に変換する整流器や、安定した電圧を供給するレギュレータとしてダイオードやツェナーダイオードが不可欠です。モーター制御回路では、トランジスタやサイリスタがモーターのオンオフや速度制御に使われます。照明分野では、LEDの駆動回路にディスクリート半導体が用いられます。オーディオアンプでは、信号の増幅段にトランジスタが使用され、高音質なサウンドを実現します。センサー回路では、光を検出するフォトダイオードやフォトトランジスタが活躍します。過電圧保護やサージ保護のための保護回路にも、ツェナーダイオードやバリスタなどが利用されます。自動車、産業機器、家電製品など、あらゆる電子機器の基本的な構成要素として、現代社会を支える重要な役割を担っています。

ディスクリート半導体の性能と信頼性を確保するためには、様々な関連技術が重要です。まず、パッケージング技術は、素子を保護し、電気的接続と放熱性能を提供します。TO-220やSOT-23などの多様なパッケージがあり、近年では表面実装(SMD)パッケージが主流です。次に、材料技術の進化も目覚ましく、従来のシリコン(Si)に加え、高温・高電圧・高速動作に優れた炭化ケイ素(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体が、特にパワーデバイス分野で注目されています。これらは電力変換効率の向上や機器の小型化に貢献します。また、アナログ回路設計やパワーエレクトロニクス設計は、ディスクリート半導体の特性を理解し、最適な回路を構築するために不可欠です。高出力デバイスでは熱管理が重要で、ヒートシンクや放熱設計技術が欠かせません。シミュレーション技術も、設計段階での性能予測や最適化に利用されます。