❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

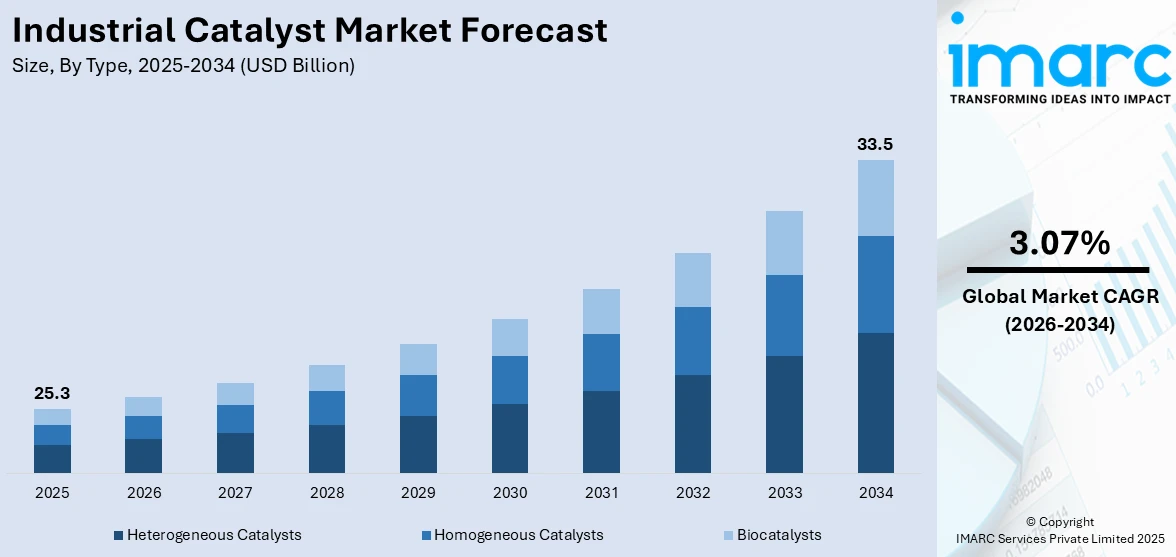

世界の産業用触媒市場は、2025年に253億米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)3.07%で成長し、2034年には335億米ドルに達すると予測されています。2025年にはアジア太平洋地域が市場の36.3%を占め、最大のシェアを保持しています。

この市場の成長を牽引する主な要因は、石油化学産業の拡大、技術革新の進展、そして再生可能エネルギーへの移行です。特に、ポリマーや合成材料の生産増加に伴う石油化学分野での需要拡大が顕著です。例えば、プラスチック、肥料などの石油化学製品に対する需要はアジアを中心に急速に増加しており、これらは温室効果ガス排出量の大部分を占めるため、使い捨てプラスチックの削減やリサイクル戦略の改善が求められています。

また、精製プロセスにおける触媒(水添分解、接触改質など)の使用増加も市場拡大に寄与しています。燃料効率の向上と厳格な環境規制への対応が、環境に優しい触媒の採用を促進し、市場成長をさらに後押ししています。発展途上国を中心とした産業活動の活発化も、化学産業における触媒消費を増加させています。さらに、水素製造や炭素回収技術といったクリーンエネルギープロジェクトへの投資拡大は、市場に大きなビジネス機会をもたらしています。

米国市場は、高度な製造業と触媒技術革新への強い注力によって成長しています。民間企業や連邦機関による研究開発への多大な投資が、触媒の効率と寿命におけるブレークスルーを促進しています。医薬品や特殊化学品などの高付加価値化学品生産における米国のリーダーシップが、最先端触媒への安定した需要を生み出しています。バイオ燃料生産や排出ガス制御といったクリーンエネルギー・脱炭素プロジェクトのための確立されたインフラも、新しい触媒ソリューションの採用を強化しています。大学、研究機関、産業界間の連携も市場の成長をさらに後押ししています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **石油化学産業の成長:** 世界の石油化学市場は2023年の6160億米ドルから2032年には9499億米ドルに達すると予測されており、CAGRは4.8%です。産業用触媒は、化学反応の加速、効率向上、製品収率の確保において極めて重要であり、これが触媒市場の需要を押し上げています。

2. **再生可能エネルギー分野の拡大:** 再生可能エネルギー消費の増加も重要な成長ドライバーです。国際エネルギー機関(IEA)によると、2021年から2050年のネットゼロ排出シナリオにおいて、水素および水素ベース燃料は、累積排出削減量の6%に相当する最大60ギガトンのCO2排出を回避できる可能性があります。

3. **環境規制:** 各国の政府は、発電、精製、製造業などの分野で温室効果ガス排出量削減目標を設定しています。例えば、日本は2050年までにカーボンニュートラル達成を目指し、発電、産業、運輸部門での排出削減を推進しています。産業用触媒は、触媒燃焼や選択的触媒還元(SCR)などのプロセスにおいて、窒素酸化物(NOx)や二酸化炭素(CO2)などの有害排出物を削減するために不可欠です。

市場はタイプ、原材料、用途に基づいて分類されています。

* **タイプ別:** 異相触媒が2025年に約63.8%の市場シェアを占め、市場をリードしています。異相触媒は、反応物とは異なる相(通常は固体が気体や液体と相互作用)で反応を加速させる能力があるため、多くの産業プロセスで不可欠です。特に、分解、改質、水素化脱硫、水素化処理などの石油化学および精製分野で広く使用されています。

* **原材料別:** 複合酸化物が2025年に市場をリードしています。複合触媒は、金属、酸化物、またはその他のタイプの組み合わせを特定の用途に合わせて調整したものです。

産業用触媒市場は、化学合成、再生可能エネルギー、ガス処理、環境規制強化といった要因により成長を牽引されています。特に、肥料用アンモニアやメタノールなどの化学品需要、バイオマス変換やグリーンアンモニア生産といった再生可能エネルギープロセス、さらには排ガス処理や炭素排出削減のための触媒が需要を促進しています。

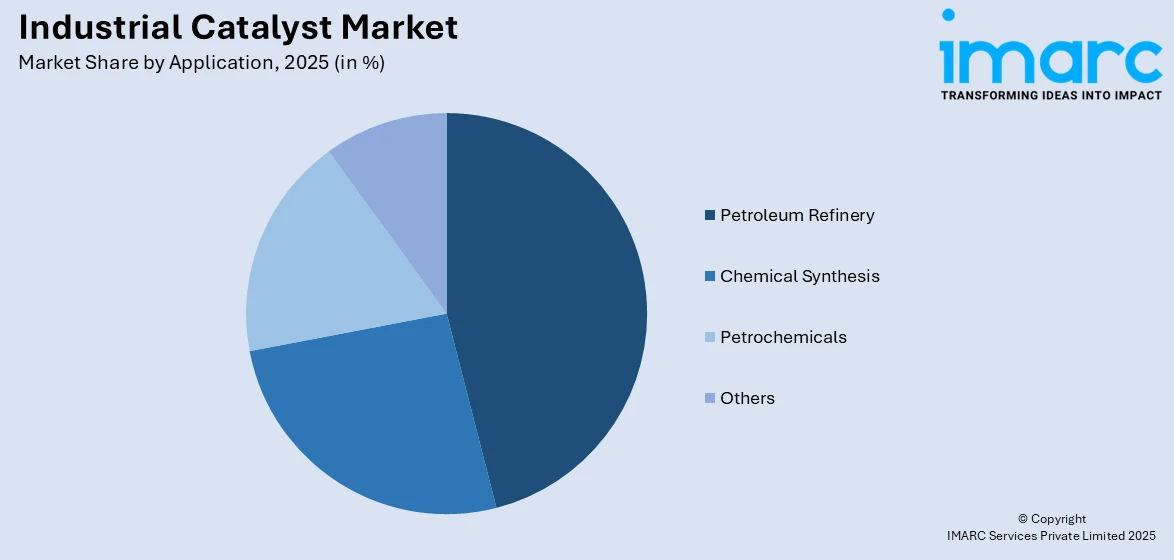

用途別では、石油精製が2025年に市場をリードすると予測されます。原油をガソリン、ディーゼル、ジェット燃料、石油化学原料などの高価値製品へ変換するのに触媒は不可欠であり、燃料排出に関する環境規制の厳格化が、低硫黄燃料生産や有害排出物削減を可能にする高度な触媒の需要を高めています。

地域別では、アジア太平洋地域が2025年に約36.3%のシェアを占め、市場を牽引しています。急速な工業化が進むこの地域では、エネルギー、化学品、製造品の需要が拡大。中国、インド、韓国、日本には世界最大級の近代的な精製所が多数存在し、国内・輸出向け燃料需要増大に対応し精製能力を拡大しており、流動接触分解(FCC)、水素化処理、水素化分解などの精製プロセス用触媒の需要を促進しています。大気汚染対策として環境規制の導入も進んでいます。

北米市場では、米国が2025年に北米産業用触媒市場の83.70%を占めます。米国の市場は、エネルギー・化学品生産の進歩と厳格な環境規制が推進力です。米国は世界の化学品生産をリードし、年間8,200億ドル超を経済に貢献。精製所や石油化学プラントでは、分解、重合、改質に触媒が使用され、Tier 3燃料基準などにより燃料中の硫黄レベルが制限されるため、よりクリーンな燃料提供のための水素化分解やFCC触媒の需要が極めて高いです。持続可能性と再生可能エネルギーへの注目が高まる中、バイオ燃料生産における触媒需要も増加しており、年間18億ガロン超のバイオディーゼルが生産され、特定の触媒を必要とします。クリーンエネルギープログラムにより、水蒸気メタン改質による水素製造における触媒の役割も増しています。

欧州市場は、厳格な環境法、持続可能性への注力、グリーンエネルギー開発の進展が推進力です。欧州連合の「グリーンディール」(2050年までのカーボンニュートラル達成目標)は、排出ガス制御用途の触媒需要を大幅に押し上げると予想され、ユーロ6およびユーロ7汚染基準を満たす自動車用触媒コンバーターは触媒に大きく依存します。重合や精製などの触媒プロセスは、欧州の化学産業にとって重要であり、世界の化学品製造の約13.5%を占めます。ドイツ、フランス、英国は水素生産に多大な投資を行っており、欧州は再生可能エネルギー利用において第一の選択肢となる大陸を目指しています。2030年までに年間1,000万トンの再生可能水素生産を目指す欧州では、水の電気分解や燃料電池生産プロセスで触媒が不可欠です。

アジア太平洋地域は、急速な工業化、活況を呈する化学産業、エネルギー需要により、産業用触媒の世界最大の消費地です。世界の石油化学生産の40%以上を占め、中国とインドの精製所拡張が中心です。中国の精製能力は日量1800万バレル超で、FCCユニットと触媒は水素化処理に不可欠です。建設・産業分野でのポリマー・プラスチック需要増が重合触媒の利用を促進。水素やバイオ燃料などの再生可能エネルギープロジェクトにより、グリーン触媒の人気も高まっています。

産業用触媒市場は、世界的にイノベーションと持続可能性に焦点を当て、競争が激化しています。各国政府は環境規制を通じて触媒の利用を推進しており、例えば日本はグリーン成長戦略の下で高技術触媒プロセスによる水素生産拡大を目指し、シンガポールや韓国も排出削減やクリーン燃料生産における触媒の重要性を強調しています。

ラテンアメリカ市場は、発展途上の石油・ガス産業と拡大する化学製造部門が主な牽引役です。ブラジルとメキシコが地域最大の経済規模と精製能力を誇り、ブラジルでは2023年に原油生産が約13%増、天然ガス生産が8.7%増と過去最高を記録しました。触媒は、これらの製油所における水素化分解や脱硫プロセスで重要な役割を果たします。また、ブラジルが世界最大の肥料輸出国であることから、肥料の主要原料であるメタノールやアンモニアの合成には触媒が不可欠です。さらに、ラテンアメリカ、特にブラジルにおけるエタノール生産などのバイオ燃料への関心の高まりも、特定の触媒需要を促進しています。

中東・アフリカ市場は、石油・ガス産業とその下流工程の優位性が市場を牽引しています。GCC地域は世界の原油の約24%を生産し、サウジアラビアやアラブ首長国連邦は高度な精製施設に多額の投資を行っています。触媒は燃料品質の向上と精製効率の改善に不可欠です。サウジアラビアを中心に石油化学部門も拡大しており、環境意識の高まりも、クリーン燃料生産や排出制御技術における触媒の需要をさらに高める要因となっています。

世界の産業用触媒市場は、多数の企業がイノベーションと持続可能性に注力する非常に競争の激しい状況を呈しています。主要なトレンドとしては、先進的な触媒技術への投資増加や、厳格な環境規制に対応するための環境に優しいソリューションの開発が挙げられます。企業は戦略的パートナーシップを活用し、生産能力を拡大し、ニッチな用途を開拓することで市場での存在感を強化しています。エネルギー効率の向上と性能最適化への重点が、多様な産業プロセスに特化した触媒の開発を促進し、激しい競争とイノベーションを生み出しています。主要企業にはAlbemarle、Arkema、BASF、Clariant、Evonik、Exxon Mobilなどが含まれます。最近の動向として、2024年8月にはBASF Catalysts Indiaがチェンナイに新たな研究開発ラボを設立し、同年3月にはEvonikが製油所燃料の硫黄除去を改善する触媒「Octamax」を発表しました。

本レポートは、2020年から2034年までの産業用触媒市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。分析の基準年は2025年、予測期間は2026年から2034年で、異種触媒、均一触媒、生体触媒といった種類、石油精製、化学合成、石油化学などの用途、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカといった地域を網羅しています。ステークホルダーは、ポーターの5つの力分析を通じて競争レベルと市場の魅力を評価し、主要企業の現在の市場ポジションを理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界の工業触媒市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 原材料別市場内訳

5.6 地域別市場内訳

5.7 用途別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 売り手の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

6 タイプ別市場内訳

6.1 不均一触媒

6.1.1 市場トレンド

6.1.2 市場予測

6.2 均一触媒

6.2.1 市場トレンド

6.2.2 市場予測

6.3 生体触媒

6.3.1 市場トレンド

6.3.2 市場予測

7 原材料別市場内訳

7.1 複合触媒

7.1.1 市場トレンド

7.1.2 市場予測

7.2 酸化物触媒

7.2.1 市場トレンド

7.2.2 市場予測

7.3 金属触媒

7.3.1 市場トレンド

7.3.2 市場予測

7.4 硫化物触媒

7.4.1 市場トレンド

7.4.2 市場予測

7.5 有機金属触媒

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 石油精製

8.1.1 市場トレンド

8.1.2 市場予測

8.2 化学合成

8.2.1 市場トレンド

8.2.2 市場予測

8.3 石油化学

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 ラテンアメリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 輸出入

10.1 主要国別輸入

10.2 主要国別輸出

11 工業触媒の製造プロセス

11.1 製品概要

11.2 原材料要件

11.3 製造プロセス

11.4 主要な成功要因とリスク要因

12 競合環境

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロファイル

12.3.1 Albemarle Corporation

12.3.2 Arkema S.A.

12.3.3 BASF Corporation

12.3.4 Clariant Ag

12.3.5 Evonik Industries Ag

12.3.6 Exxon Mobil Chemical Corporation

12.3.7 AkzoNobel N.V.

12.3.8 Chevron Phillips Chemical Company

12.3.9 The DOW Chemical Company

図表リスト

図1: 世界: 工業用触媒市場: 主要な推進要因と課題

図2: 世界: 工業用触媒市場: 販売額 (10億米ドル), 2020-2025年

図3: 世界: 工業用触媒市場: タイプ別内訳 (%), 2025年

図4: 世界: 工業用触媒市場: 原材料別内訳 (%), 2025年

図5: 世界: 工業用触媒市場: 地域別内訳 (%), 2025年

図6: 世界: 工業用触媒市場: 用途別内訳 (%), 2025年

図7: 世界: 工業用触媒市場予測: 販売額 (10億米ドル), 2026-2034年

図8: 世界: 工業用触媒産業: SWOT分析

図9: 世界: 工業用触媒産業: バリューチェーン分析

図10: 世界: 工業用触媒産業: ポーターの5フォース分析

図11: 世界: 不均一触媒市場: 販売額 (100万米ドル), 2020年および2025年

図12: 世界: 不均一触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図13: 世界: 均一触媒市場: 販売額 (100万米ドル), 2020年および2025年

図14: 世界: 均一触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図15: 世界: 生体触媒市場: 販売額 (100万米ドル), 2020年および2025年

図16: 世界: 生体触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図17: 世界: 混合触媒市場: 販売額 (100万米ドル), 2020年および2025年

図18: 世界: 混合触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図19: 世界: 酸化物触媒市場: 販売額 (100万米ドル), 2020年および2025年

図20: 世界: 酸化物触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図21: 世界: 金属触媒市場: 販売額 (100万米ドル), 2020年および2025年

図22: 世界: 金属触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図23: 世界: 硫化物触媒市場: 販売額 (100万米ドル), 2020年および2025年

図24: 世界: 硫化物触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図25: 世界: 有機金属触媒市場: 販売額 (100万米ドル), 2020年および2025年

図26: 世界: 有機金属触媒市場予測: 販売額 (100万米ドル), 2026-2034年

図27: 世界: 工業用触媒市場 (石油精製用途): 販売額 (100万米ドル), 2020年および2025年

図28: 世界: 工業用触媒市場予測 (石油精製用途): 販売額 (100万米ドル), 2026-2034年

図29: 世界: 工業用触媒市場 (化学合成用途): 販売額 (100万米ドル), 2020年および2025年

図30: 世界: 工業用触媒市場予測 (化学合成用途): 販売額 (100万米ドル), 2026-2034年

図31: 世界: 工業用触媒市場 (石油化学用途): 販売額 (100万米ドル), 2020年および2025年

図32: 世界: 工業用触媒市場予測 (石油化学用途): 販売額 (100万米ドル), 2026-2034年

図33: 世界: 工業用触媒市場 (その他の用途): 販売額 (100万米ドル), 2020年および2025年

図34: 世界: 工業用触媒市場予測 (その他の用途): 販売額 (100万米ドル), 2026-2034年

図35: 北米: 工業用触媒市場: 販売額 (100万米ドル), 2020年および2025年

図36: 北米: 工業用触媒市場予測: 販売額 (百万米ドル), 2026-2034年

図37: 欧州: 工業用触媒市場: 販売額 (百万米ドル), 2020年および2025年

図38: 欧州: 工業用触媒市場予測: 販売額 (百万米ドル), 2026-2034年

図39: アジア太平洋: 工業用触媒市場: 販売額 (百万米ドル), 2020年および2025年

図40: アジア太平洋: 工業用触媒市場予測: 販売額 (百万米ドル), 2026-2034年

図41: ラテンアメリカ: 工業用触媒市場: 販売額 (百万米ドル), 2020年および2025年

図42: ラテンアメリカ: 工業用触媒市場予測: 販売額 (百万米ドル), 2026-2034年

図43: 中東およびアフリカ: 工業用触媒市場: 販売額 (百万米ドル), 2020年および2025年

図44: 中東およびアフリカ: 工業用触媒市場予測: 販売額 (百万米ドル), 2026-2034年

図45: 世界: 工業用触媒: 国別輸入内訳 (%)

図46: 世界: 工業用触媒: 国別輸出内訳 (%)

図47: 工業用触媒製造プロセス: 詳細プロセスフロー

工業触媒とは、化学反応の速度を速め、特定の生成物の選択性を高める一方で、それ自体は反応中に消費されない物質のことです。活性化エネルギーを低下させることで反応を促進し、産業プロセスにおいて生産効率の向上、エネルギー消費の削減、環境負荷の低減に不可欠な役割を果たしています。現代の化学工業において、その存在なくしては多くの製品の大量生産は困難であると言えます。触媒は、反応条件を緩和し、より安全で経済的なプロセスを実現するためにも極めて重要です。

触媒にはいくつかの主要な種類があります。まず、均一系触媒は、触媒と反応物が同じ相(例えば、両方とも液体)にあるものです。酸触媒や塩基触媒、有機金属錯体などがこれに該当し、反応の制御が比較的容易であるという特徴があります。次に、不均一系触媒は、触媒と反応物が異なる相(例えば、固体触媒と気体または液体反応物)にあるものです。白金、パラジウム、ニッケルなどの金属触媒、金属酸化物、ゼオライトなどが代表的で、多くの場合、担体上に分散させて使用されます。これは反応後の分離が容易であるという利点があります。さらに、生体触媒として知られる酵素も、特定の生化学反応を非常に効率よく促進する触媒の一種です。

工業触媒の用途は非常に広範です。石油化学工業では、プラスチック(ポリエチレン、ポリプロピレンなど)や合成繊維の原料、ガソリンやディーゼル燃料の製造において、分解、改質、重合といった重要なプロセスで利用されます。化学工業においては、アンモニア合成(ハーバー・ボッシュ法)、硫酸製造、メタノール合成、水素製造など、基礎化学品の生産に不可欠です。環境分野では、自動車の排ガス浄化触媒(窒素酸化物、一酸化炭素、未燃炭化水素の除去)や、工場排ガスの処理、水処理などに応用され、環境保全に大きく貢献しています。医薬品やファインケミカルの分野では、特定の立体構造を持つ化合物の合成(不斉合成)に用いられ、高付加価値製品の製造を可能にしています。また、燃料電池やバイオマス変換といった次世代エネルギー技術においても、触媒は中心的な役割を担っています。

関連技術としては、まず触媒の性能を決定づける触媒設計・合成技術が挙げられます。これは、目的とする反応に最適な活性、選択性、安定性を持つ材料を開発する技術です。次に、触媒の構造や表面特性、反応メカニズムを解明するための触媒評価・分析技術(X線回折、電子顕微鏡、X線光電子分光法、BET比表面積測定など)が重要です。さらに、触媒を効率的に使用するための反応器設計技術(固定床、流動床など)や、反応条件を最適化し、製品の品質と収率を最大化するプロセス制御・最適化技術も不可欠です。触媒の寿命を延ばすための再生技術や失活防止技術も研究開発が進められています。近年では、計算化学やAIを活用した触媒探索・設計も注目されており、新たな高性能触媒の開発を加速させています。これらの技術は相互に連携し、触媒の性能向上と産業応用を支えています。