❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

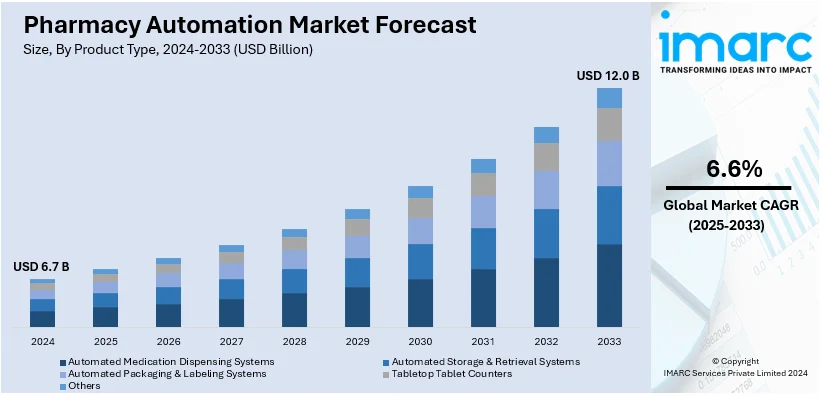

薬局自動化市場は、2024年に67億米ドルと評価され、2033年までに120億米ドルに達し、2025年から2033年にかけて年平均成長率6.6%で成長すると予測されています。北米が市場を牽引し、2024年には54.4%以上の市場シェアを占めており、特に米国は医療技術の高度な進歩により主要な地域となっています。

この市場成長の主な要因は、医療プロセスにおけるエラー削減の必要性、慢性疾患の罹患率の増加、そしてロボット工学、人工知能(AI)、機械学習(ML)、データ分析といった技術の進歩です。

投薬エラーは患者の安全と健康に深刻な結果をもたらすため、医療提供者や薬局はエラーのリスクを減らし、患者の転帰を改善するために薬局自動化ソリューションの導入を加速させています。米国では年間少なくとも150万人が投薬エラーの被害に遭っていると推定されており、自動調剤システムやバーコードスキャン技術などの薬局自動化システムは、投薬エラーを最大50%削減できる可能性があります。また、ジョイント・コミッションや食品医薬品局(FDA)などの規制機関も投薬の安全性を重視し、エラー削減策の実施を義務付けており、これが自動化ソリューションの採用をさらに促進しています。

技術の進歩も市場を大きく推進しています。ロボット調剤システムは、薬剤を正確に計数・包装し、エラーを減らし効率を高めます。AIやMLアルゴリズムと統合されたロボットは、データパターンから学習し、調剤プロセスを最適化し、変化する薬局のニーズに適応できます。AIとMLは、患者データ、投薬履歴、薬物相互作用を分析して臨床意思決定支援を提供し、薬剤師が情報に基づいた意思決定を行うのを助けます。さらに、予測分析は薬剤需要の予測、在庫レベルの最適化、廃棄物の削減に貢献し、データ分析ツールは在庫を10〜20%削減し、運用効率を向上させると報告されています。これらの技術は、より正確な用量計算を可能にし、処方箋に潜在的に有害なエラーがないことを保証することで、患者の安全にも寄与します。

世界的に慢性疾患の罹患率が増加しており(世界保健機関(WHO)によると、慢性疾患は世界の死亡原因の71%を占める)、長期的な投薬管理が必要となるため、処方箋量が増大しています。ロボット調剤システムや処方箋充填自動化などの薬局自動化システムは、薬局が大量の処方箋を効率的に処理することを可能にします。自動化システムは、正確かつタイムリーな薬剤調剤を保証し、患者の待ち時間を短縮し、薬局全体のワークフローを改善します。また、自動処方箋補充システムや薬剤包装ソリューションを提供することで、患者の服薬遵守を促進し、市場成長に貢献しています。

製品タイプ別では、自動薬剤調剤システムが2024年に24.8%の市場シェアを占め、最大のセグメントとなっています。これは、正確な薬剤調剤、ヒューマンエラーのリスク低減、バーコードスキャン、薬剤データベース統合、ロボット調剤技術の活用によるものです。

薬局自動化は、従来の非効率な手作業プロセスに対処し、精度を高め、患者の転帰を改善するための重要なツールとして進化しています。人手不足、コスト上昇、薬剤需要の増加といった医療業界が直面する課題に対応するため、現代の薬局運営に不可欠な技術となっています。

薬局における薬剤調剤プロセスを自動化するシステムは、時間の大幅な節約と業務効率の向上をもたらします。これにより、大量の処方箋を迅速かつ正確に処理し、患者の待ち時間を短縮し、薬局スタッフのワークフローを最適化します。さらに、在庫管理機能も備え、薬剤の在庫レベル、有効期限、ロット番号をリアルタイムで追跡し、薬剤不足や廃棄のリスクを低減します。

薬剤調剤および包装は、薬局の薬剤ワークフローにおいて不可欠なステップです。この分野の自動化ソリューションは、錠剤の計数、処方箋の確認、薬剤のラベリング、個別患者への包装といった作業を自動化し、正確で効率的な薬剤管理を実現します。これにより、ワークフロー効率が大幅に向上し、エラーの可能性が減少するため、これらのソリューションへの需要が高まっています。バーコードスキャン、薬剤検証、高度なアルゴリズムが組み込まれ、患者の安全性を高め、有害事象を削減します。AI、ML、IoTなどの技術統合は、この分野をさらに変革し、予測分析やリアルタイム監視を通じて効率と精度を向上させると期待されています。

エンドユーザー別では、2024年に小売薬局が市場の51.2%を占める最大のセグメントです。小売薬局は地域社会のアクセスしやすいケアポイントとして、大量の患者に対応しており、効率的で合理化された薬局運営の必要性が高まっています。また、顧客の利便性を優先し、優れたサービスで差別化を図るため、薬局自動化ソリューションは待ち時間の短縮、薬剤エラーの最小化、全体的な顧客体験の向上に貢献し、製品導入を加速させています。ロボット処方箋調剤システムや自動在庫管理ツールなどの技術は、効率を高め、人的エラーを減らし、薬剤師が患者対応サービスにより多くの時間を費やすことを可能にしています。

地域別では、2024年に北米が54.4%と最大の市場シェアを占めました。北米は技術革新の最前線にあり、堅牢な医療インフラと高度な技術への高い導入・投資レベルを誇ります。米国は北米市場の84.50%を占め、医療需要の増加と薬局における業務効率の必要性によって牽引されています。独立系薬局での自動化はエラー削減とワークフロー改善に不可欠であり、病院では患者安全への注目から自動調剤システムの導入が進み、小売薬局ではロボットシステムが採用されています。BDやOmnicellなどの企業がAI駆動型在庫管理技術をリードし、連邦政府のデジタルヘルスケア革新へのインセンティブも成長を後押ししています。調剤エラーを最大85%削減するという業界の推定もあり、慢性疾患の増加も相まって、自動化ソリューションへの需要は安定しています。

欧州市場は、医療費の増加と薬剤セキュリティに関する厳格な規制によって推進されています。ユーロスタットによると、欧州の高齢化と慢性疾患の継続的な増加が薬剤需要を促進し、自動化を強く推進しています。ドイツは「デジタルヘルス法」などの政策に支えられ、病院や小売チェーン向けのロボット調剤システムに大規模な投資を行っています。フランスと英国は、労働コスト削減と効率向上に焦点を当てています。SwisslogやKUKAなどの企業は、AIを通じて投与精度と在庫管理の革新を続けています。デンマークの研究では、自動化システム導入後に薬剤エラーが57%減少したことが観察されており、イタリアやスペインなどの国々では政府と民間企業のパートナーシップが導入を加速させ、欧州を薬局技術導入のリーダーにしています。

アジア太平洋市場は、医療インフラの急速な成長と技術導入の増加により拡大しています。インドでは2023年に医療費が107.5億ドルに増加し、薬局サービスの強化に自動化が重要な役割を果たしています。中国は病院のアップグレードとスマートヘルスケアに注力し、2025年までに薬局の50%を自動化するという目標を掲げています。日本の小売薬局も、人手不足に対応するためロボット調剤システムを導入しています。

薬局自動化市場は、高齢化、慢性疾患の増加、医療従事者の不足、医療アクセスの向上、デジタル化の進展を背景に世界的に成長しています。効率性向上、医療安全性の確保、運用コスト削減が主な推進要因です。

アジア太平洋地域では、人口高齢化と労働力不足が市場を牽引し、調剤効率を最大60%向上させる自動化ソリューションが、公私両方の医療施設に魅力的な選択肢となっています。YuyamaやParata Systemsのような企業が地域ニーズに応じたソリューションを提供し、同地域は革新的な薬局自動化技術の競争と投資のハブとなりつつあります。

ラテンアメリカ市場も、医療アクセスの拡大とデジタル化により着実に成長しています。ブラジルでは2023年に約1,610億ドルの医療費が計上され、入院薬局の自動化に投資して医薬品の安全性を高めています。メキシコも公立病院の自動調剤システムに政府資金を投入。Farmacias Similaresのような地域の小売薬局は、顧客サービス向上のためロボット技術を導入し、運用コストを最大30%削減しています。BDやOmnicellなどの企業は現地代理店と協力して事業を拡大しており、遠隔医療(テレファーマシー)も効率的な遠隔薬剤管理のために自動化を統合しています。

中東およびアフリカ市場は、医療の近代化とデジタルヘルスへの新規投資によって促進されています。サウジアラビアでは2023年に約504億ドルの医療費が見込まれ、薬局システムを含む病院自動化に多額の投資が行われています。アラブ首長国連邦では、患者エラー防止のためロボット調剤システムが導入済みです。アフリカの私立病院でも自動化システムの導入が増加しており、Capsa Healthcareのようなリーダー企業が地域プレーヤーと協力してプレゼンスを強化しています。WHOの推計によると、投薬エラーは病院再入院の8%の原因となっており、エラー削減技術への需要が高まっています。カタールやエジプトにおける政府主導の取り組みも、薬局自動化の導入をさらに促進しています。

競争環境は、市場シェアを争う複数の主要プレーヤーによって特徴づけられています。これらの企業は、精度向上、機能拡張、AI・ML機能の統合、ユーザーエクスペリエンスの向上など、進化する医療提供者や薬局のニーズに対応するため、常に革新的なソリューションを開発しています。例えば、Omnicellは2024年に、集中型薬局サービスセンターの薬剤管理を最適化するサブスクリプションベースのソリューション「Central Med Automation Service」を発表しました。主要プレーヤーはまた、未開拓市場をターゲットに地理的プレゼンスを拡大し、既存の医療インフラとの統合を進めています。主要企業には、Baxter International Inc.、Becton Dickinson and Company、Capsa Healthcare、Omnicell Technologies、Yuyama Co. Ltd.などが含まれます。

最新の動向としては、2024年10月にBDとHamiltonが単一細胞研究を自動化・標準化する新しいロボットソリューションを発表し、ゲノムシーケンシングの効率化と一貫性向上に貢献。2024年4月にはCapsa Healthcareが、Auraプラットフォーム上で動作するアップグレード版KL1Plus薬局自動化システムを発売し、インターフェースの再設計と無線ソフトウェアアップデートにより、効率性、コンプライアンス、安全性を向上させています。

本レポートは、2024年を基準年とし、2019年から2024年までの過去のトレンドと2025年から2033年までの予測期間を対象に、製品タイプ、アプリケーション、エンドユーザー、地域別の市場評価を提供します。ステークホルダーは、市場の推進要因、課題、機会、主要な地域市場、ポーターのファイブフォース分析、競争環境に関する包括的な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の薬局自動化市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 自動薬剤分注システム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 自動保管・検索システム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 自動包装・ラベリングシステム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 卓上錠剤計数機

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 薬剤分注と包装

7.1.1 市場トレンド

7.1.2 市場予測

7.2 薬剤保管

7.2.1 市場トレンド

7.2.2 市場予測

7.3 在庫管理

7.3.1 市場トレンド

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院薬局

8.1.1 市場トレンド

8.1.2 市場予測

8.2 小売薬局

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 フランス

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 イギリス

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 イタリア

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 スペイン

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 ロシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 日本

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 インド

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 韓国

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 オーストラリア

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 インドネシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 アルゼンチン

9.4.3.1 市場動向

9.4.3.2 市場予測

9.4.4 コロンビア

9.4.4.1 市場動向

9.4.4.2 市場予測

9.4.5 チリ

9.4.5.1 市場動向

9.4.5.2 市場予測

9.4.6 ペルー

9.4.6.1 市場動向

9.4.6.2 市場予測

9.4.7 その他

9.4.7.1 市場動向

9.4.7.2 市場予測

9.5 中東およびアフリカ

9.5.1 トルコ

9.5.1.1 市場動向

9.5.1.2 市場予測

9.5.2 サウジアラビア

9.5.2.1 市場動向

9.5.2.2 市場予測

9.5.3 イラン

9.5.3.1 市場動向

9.5.3.2 市場予測

9.5.4 アラブ首長国連邦

9.5.4.1 市場動向

9.5.4.2 市場予測

9.5.5 その他

9.5.5.1 市場動向

9.5.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Baxter International Inc.

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Becton Dickinson and Company

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Capsa Healthcare

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.4 Cerner Corp.

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Kirby Lester LLC

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.6 KUKA AG

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 McKesson Corporation

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Omnicell Technologies

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.9 RxSafe LLC

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.10 Scriptpro LLC

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Swisslog Holding AG

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Takazono Corp.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.13 Talyst LLC

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

13.3.14 TCGRx Pharmacy Workflow Solutions

13.3.14.1 会社概要

13.3.14.2 製品ポートフォリオ

13.3.15 Yuyama Co. Ltd.

13.3.15.1 会社概要

13.3.15.2 製品ポートフォリオ

図目次

図1: 世界の薬局自動化市場: 主な推進要因と課題

図2: 世界の薬局自動化市場: 売上高 (10億米ドル単位), 2019-2024年

図3: 世界の薬局自動化市場: 製品タイプ別構成比 (%), 2024年

図4: 世界の薬局自動化市場: 用途別構成比 (%), 2024年

図5: 世界の薬局自動化市場: エンドユーザー別構成比 (%), 2024年

図6: 世界の薬局自動化市場: 地域別構成比 (%), 2024年

図7: 世界の薬局自動化市場予測: 売上高 (10億米ドル単位), 2025-2033年

図8: 世界の薬局自動化 (自動薬剤分注システム) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図9: 世界の薬局自動化 (自動薬剤分注システム) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図10: 世界の薬局自動化 (自動保管・検索システム) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図11: 世界の薬局自動化 (自動保管・検索システム) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図12: 世界の薬局自動化 (自動包装・ラベリングシステム) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図13: 世界の薬局自動化 (自動包装・ラベリングシステム) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図14: 世界の薬局自動化 (卓上錠剤計数機) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図15: 世界の薬局自動化 (卓上錠剤計数機) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図16: 世界の薬局自動化 (その他) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図17: 世界の薬局自動化 (その他) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図18: 世界の薬局自動化 (薬剤分注および包装) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図19: 世界の薬局自動化 (薬剤分注および包装) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図20: 世界の薬局自動化 (薬剤保管) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図21: 世界の薬局自動化 (薬剤保管) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図22: 世界の薬局自動化 (在庫管理) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図23: 世界の薬局自動化 (在庫管理) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図24: 世界の薬局自動化 (病院薬局) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図25: 世界の薬局自動化 (病院薬局) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図26: 世界の薬局自動化 (小売薬局) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図27: 世界の薬局自動化 (小売薬局) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図28: 世界の薬局自動化 (その他のエンドユーザー) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図29:世界:薬局自動化(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図31:北米:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図33:米国:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図36:欧州:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図37:欧州:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図38:ドイツ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図39:ドイツ:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図40:フランス:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図41:フランス:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図42:英国:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図43:英国:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図44:イタリア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図45:イタリア:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図46:スペイン:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図47:スペイン:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図48:ロシア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図49:ロシア:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図51:その他:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図52:アジア太平洋:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図53:アジア太平洋:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図54:中国:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図55:中国:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図56:日本:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図57:日本:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図58:インド:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図59:インド:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図60:韓国:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図61:韓国:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図62:オーストラリア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図63:オーストラリア:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図64:インドネシア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図65:インドネシア:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図67:その他:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:薬局自動化市場予測:販売額(百万米ドル)、2025年~2033年

図70:ブラジル:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図72:メキシコ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図74:アルゼンチン:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図75:アルゼンチン:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図76:コロンビア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図77:コロンビア:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図78:チリ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図79:チリ:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図80:ペルー:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図81:ペルー:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図82:その他:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図83:その他:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図84:中東およびアフリカ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図85:中東およびアフリカ:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図86:トルコ:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図87:トルコ:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図88:サウジアラビア:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図89:サウジアラビア:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図90:イラン:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図91:イラン:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図92:アラブ首長国連邦:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図93:アラブ首長国連邦:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図94:その他:薬局自動化市場:販売額(百万米ドル)、2019年および2024年

図95:その他:薬局自動化市場予測:販売額(百万米ドル)、2025-2033年

図96:世界:薬局自動化産業:SWOT分析

図97:世界:薬局自動化産業:バリューチェーン分析

図98:世界:薬局自動化産業:ポーターの5フォース分析

薬局自動化とは、薬局業務における様々なプロセスを自動化するために技術を活用することです。これにより、調剤、在庫管理、薬剤の混合、包装といった作業の効率性、正確性、患者安全性を向上させ、人的エラーを削減することを目的としています。

薬局自動化システムにはいくつかの種類があります。まず、自動調剤システムは、錠剤、カプセルなどの薬剤を自動で払い出す装置です。これは病院の中央薬局や病棟レベルで導入されています。より高度なロボット調剤システムは、幅広い種類の薬剤に対応し、在庫管理システムと統合されていることが多いです。自動包装システムは、一回量包装や多回量包装(ブリスターパックなど)を行い、患者さんへの薬剤提供を効率化します。また、自動混合システムは、無菌製剤や非無菌製剤(点滴薬、経口液剤など)の調製を自動化し、精度と安全性を高めます。大規模な薬剤在庫を管理するためには、自動保管・検索システムが用いられ、薬剤の出し入れを効率的に行います。バーコードやRFIDシステムは、薬剤の追跡と検証に不可欠な技術です。

これらのシステムは様々な場所で活用されています。病院では、中央薬局での調剤、病棟での薬剤管理、緊急薬の供給などに利用され、医療従事者の負担軽減と患者安全の向上に貢献しています。調剤薬局では、処方箋の処理、在庫管理、患者さんへの服薬指導支援に役立ちます。介護施設では、入居者への薬剤管理を効率化し、誤薬のリスクを低減します。特殊な調剤を行う薬局では、カスタムメイドの薬剤調製における精度と安全性を確保するために自動化が不可欠です。通信販売薬局では、大量の薬剤調剤と包装を効率的に行うために活用されています。

薬局自動化を支える関連技術も多岐にわたります。ロボット技術は、多くの自動化システムの核となっています。人工知能(AI)や機械学習(ML)は、需要予測、エラー検出、臨床意思決定支援などに活用され、システムのインテリジェンスを高めます。モノのインターネット(IoT)は、デバイス間の接続を可能にし、在庫や温度管理のリアルタイム監視を実現します。バーコードやRFIDは、薬剤の識別、追跡、検証に不可欠な技術です。電子カルテ(EHR)や電子医療記録(EMR)との連携は、処方箋処理と患者情報へのアクセスをシームレスにし、業務効率を向上させます。薬局情報システム(PIS)は、薬局の全業務を管理するソフトウェアであり、自動化システムと統合されることで、より包括的なソリューションを提供します。さらに、コンピュータービジョン技術は、薬剤の検証、計数、品質管理などに利用され、正確性を保証します。