❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

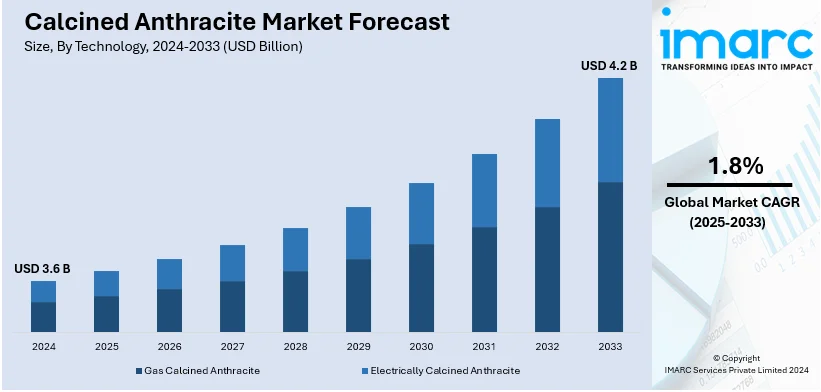

世界の焼成無煙炭市場は、2024年に36億米ドルに達し、2033年までに42億米ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は1.8%が見込まれる。アジア太平洋地域が市場を牽引し、2024年には71.8%以上の市場シェアを占めている。この市場の成長は主に、鉄鋼製造、アルミニウム精錬、その他の産業用途における需要の増加によって推進されている。また、クリーンエネルギー源への注力の高まりや技術革新も、世界的な市場拡大をさらに後押ししている。

焼成無煙炭は、その高い炭素含有量と熱効率から、製鉄およびアルミニウム生産において利用が拡大していることが主な推進要因である。2024年10月の世界鉄鋼生産量は1億5120万トンに達し、前年同月比0.4%増、同年9月比5.3%増を記録した。鉄鋼市場は2023年に9423億米ドルに達し、建設・インフラプロジェクトの需要に牽引され、2024年から2032年にかけてCAGR 3.3%で成長すると予測されている。中国、インド、日本、米国など世界の主要な鉄鋼生産国は、焼成無煙炭の主要な消費国でもある。鉄鋼産業は焼成無煙炭の50%以上を消費しており、効率性と持続可能性を重視する製造業者の間で、高品質な原材料への需要が高まるにつれて、このシェアはさらに拡大すると予想される。

アルミニウム精錬産業では、陰極ブロックや電極の主要材料として焼成無煙炭が不可欠である。自動車および包装分野からの需要増加に牽引され、世界のアルミニウム市場は2024年から2032年にかけてCAGR 4.71%で成長すると見込まれている。軽量で耐食性の高いアルミニウムの需要が増加しており、中国やインドなどの主要生産国は精錬施設を増強している。産業界の持続可能な慣行への移行と精錬技術の進歩も、その有効性と環境負荷の低減から焼成無煙炭の使用を促進している。

エネルギー効率の向上と低炭素イニシアチブも、焼成無煙炭市場を推進する主要な要因である。その高純度とエネルギー効率の高い特性は、排出量を削減し、プロセス効率を向上させるため、世界中の産業で採用されている。パリ協定のような地球規模の炭素削減目標を達成するため、政府や企業は産業プロセスにおける環境に優しい材料の使用を奨励しており、水ろ過システムや電気アーク炉での焼成無煙炭の使用がその一例である。米国市場も、鉄鋼・アルミニウム産業からの需要増、厳格な環境規制への対応、インフラプロジェクト(例:バイデン・ハリス政権による44のインフラプロジェクトへの42億ドル超の資金提供)によって成長が促進されている。

技術別では、ガス焼成無煙炭が2024年に約69.8%の市場シェアを占め、市場をリードしている。これは、電気焼成無煙炭と比較して、優れた炭素含有量、一貫した品質、不純物の低減、高い熱効率、焼成プロセスの優れた制御によるものである。製鉄、アルミニウム精錬、その他の産業プロセスにおける広範な応用がその優位性を裏付けている。用途別では、微粉炭吹込み(PCI)が2024年に約58.6%の市場シェアで市場を支配している。

焼成無煙炭市場は、製鉄産業における微粉炭吹込み(PCI)技術の主要な燃料源として拡大している。PCIは、高炉に微粉炭を注入し、コークスを部分的に代替する費用対効果の高い方法であり、焼成無煙炭の高い炭素含有量と低い灰分が燃焼効率を高め、不純物を削減する。建設、自動車、インフラプロジェクトにおける鉄鋼需要の増加に加え、炭素排出量削減への貢献が、焼成無煙炭の市場での主導的地位を強化している。

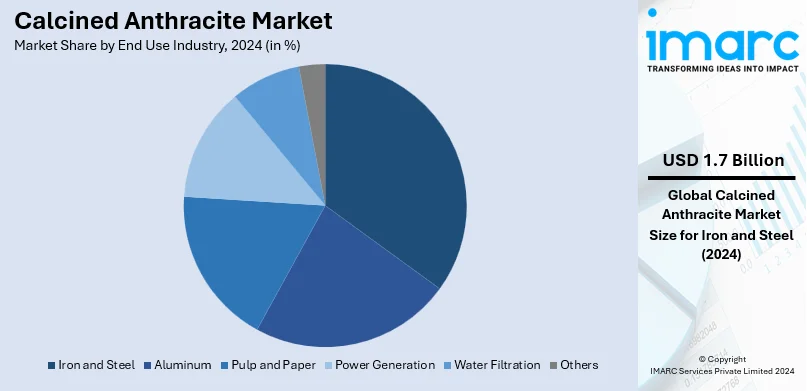

エンドユース産業別では、鉄鋼産業が2024年に約48.4%の市場シェアを占め、市場を牽引する。焼成無煙炭は、製鋼における炭素添加剤や鉄生産における還元剤として、生産効率と品質向上に不可欠である。これにより、高炉の性能向上とエネルギー消費削減が実現され、世界的な鉄鋼需要、持続可能性、コスト最適化への注力がその採用を後押ししている。

地域別では、2024年にアジア太平洋地域が71.8%を超える最大の市場シェアを占めた。中国やインドにおける急速な都市化とインフラ開発が、鉄鋼・アルミニウム需要を大幅に促進している。例えば、中国は2023年12月に洪水復旧を含む大規模なインフラプロジェクトを発表し、多額の政府債券で支援された。豊富な原材料、費用対効果の高い生産能力、政府の支援政策、交通・建設・エネルギープロジェクトへの投資増加が、アジア太平洋地域の市場リーダーシップを確立している。

北米市場は、米国とカナダの堅調な鉄鋼・アルミニウム産業に牽引されている。持続可能な鉄鋼生産のための電気アーク炉(EAF)における重要な再炭化剤として、また再生可能エネルギープロジェクトにおけるアルミニウム製錬に不可欠な材料として、焼成無煙炭の需要が高まっている。カナダの「カナダ投資計画」や米国の「超党派インフラ法」などのインフライニシアチブが、鉄鋼・アルミニウム消費を促進。高度な製造能力、発達したサプライチェーン、国内原材料調達の奨励、軽量材料への注力も市場成長を支える。米国は2024年に北米市場の89.20%を占め、鉄鋼・アルミニウム産業が主要な推進力である。EAFでの再炭化剤としての使用増加や、再生可能エネルギープロジェクトによるアルミニウム産業の成長が顕著。政府のインフラプログラム(例:1.2兆ドルを割り当てる「超党派インフラ法」)も需要を押し上げている。炭素排出量削減への注力と国内原材料調達の重視が、市場の成長と国内製造を支援している。

欧州市場は、産業プロセスの脱炭素化と厳格な環境要件によって推進されている。EUのグリーンディールは、2050年までのネットゼロ目標達成のため、焼成無煙炭のような低排出代替品への切り替えを奨励。欧州の鉄鋼産業は年間1億5200万トンを生産し、アルミニウム生産も自動車・航空宇宙産業における軽量材料需要の増加により拡大している。ドイツ、フランス、イタリアなどによるEV生産への投資がアルミニウム需要を高め、循環経済原則による金属リサイクルが二次製鋼プロセスでの用途を広げている。強力なサプライチェーンと技術スキルも市場を支える。

焼成無煙炭市場は、エネルギー、自動車、建設分野における鉄鋼・アルミニウム需要の拡大を背景に、世界的に成長を続けています。

ラテンアメリカ市場では、年間3,600万トン以上の鉄鋼を生産するブラジルが主要な役割を担っています。アルゼンチン、ブラジル、メキシコなどの国々でのインフラ整備プロジェクトが、鉄鋼生産における炭素原料としての焼成無煙炭の使用を拡大させています。特にブラジルでは、再生可能エネルギーや自動車製造用の軽量素材への投資がアルミニウム部門の着実な成長に貢献しています。また、この地域の豊富な鉱業活動と天然無煙炭埋蔵量により、焼成施設は現地での供給基盤を確保しています。しかし、一部の国におけるエネルギー価格の変動や経済の不安定さが、市場拡大の妨げとなる可能性があります。

中東・アフリカ(MEA)市場では、インフラ開発が主要な推進力です。特にサウジアラビアのNEOMシティのような大規模建設プロジェクトが進行中の湾岸協力会議(GCC)諸国で顕著です。これらのプロジェクトの需要を満たすため、鉄鋼・アルミニウム産業が成長し、製造工程での焼成無煙炭の使用が増加しています。南アフリカやナイジェリアなどの国々では、製錬・精製に焼成無煙炭を使用するアフリカの鉱業・冶金部門が拡大しています。航空宇宙および自動車産業における軽量素材の需要増加も市場を牽引しています。

競争環境は激しく、鉄鋼製造、アルミニウム製錬、ろ過用途での需要増加が競争を促進しています。主要企業は、製品品質の向上と排出量削減のための技術革新を重視し、持続可能性のトレンドに対応しています。企業は、多様な産業ニーズに応えるため、コスト効率、サプライチェーンの最適化、製品のカスタマイズで競い合っています。地域メーカーは豊富な原材料へのアクセスから恩恵を受け、グローバル企業は高度な生産技術と広範な流通ネットワークを活用しています。市場では、特にインフラと産業が成長している新興経済国での需要増加に対応するため、生産能力拡大への戦略的投資やパートナーシップも活発です。主要企業には、Asbury Carbon、Black Diamond、Elkem ASA、Sojitz JECT Corporationなどが挙げられます。

最近の動向として、2024年11月にはインド鉄鋼省が、品質基準を満たさない鉄鋼製品の輸入を検出し、国内産業と公共の安全へのリスクを指摘しました。同年11月、日本の神戸製鋼は、耐食性鋼板の自社生産を開始する計画を発表し、建設・インフラ分野での需要増に対応します。2024年3月には、米国政府が輸入依存度を減らし国内生産を強化するため、新たなアルミニウム製錬所の再稼働を検討していることが報じられました。これは防衛、自動車、再生可能エネルギー分野におけるアルミニウムの重要性に基づいています。

本レポートは、2019年から2033年までの市場動向、市場の推進要因、課題、機会を包括的に分析しています。技術、用途、最終用途産業、地域別に市場を評価し、ガス焼成無煙炭と電気焼成無煙炭、粉砕石炭噴射(PCI)、塩基性酸素製鋼、電気アーク炉などの技術と用途をカバーしています。鉄鋼、アルミニウム、パルプ・紙、発電、水ろ過などの最終用途産業、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域を対象としています。ステークホルダーは、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の焼成無煙炭市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 ガス焼成無煙炭

6.1.1 市場トレンド

6.1.2 市場予測

6.2 電気焼成無煙炭

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 微粉炭吹込み (PCI)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 転炉製鋼

7.2.1 市場トレンド

7.2.2 市場予測

7.3 電気炉

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途産業別市場内訳

8.1 鉄鋼

8.1.1 市場トレンド

8.1.2 市場予測

8.2 アルミニウム

8.2.1 市場トレンド

8.2.2 市場予測

8.3 パルプ・紙

8.3.1 市場トレンド

8.3.2 市場予測

8.4 発電

8.4.1 市場トレンド

8.4.2 市場予測

8.5 水ろ過

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 アズベリーカーボン

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ブラックダイヤモンド(クララスコーポレーション)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 デブテクノファブ株式会社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 エルケムASA(オルクラASA)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ヘッドウィン・エキシム・プライベート・リミテッド

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 河南星冶金材料有限公司

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 JHカーボンPty Ltd

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 キングストーングループ

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 レゾーベント s.r.o.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 ラインフェルデンカーボンプロダクツGmbH

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 双日JEC株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 ボルトコンインターナショナルPTEリミテッド

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の焼成無煙炭市場:主要な推進要因と課題

図2:世界の焼成無煙炭市場:販売額(10億米ドル)、2019-2024年

図3:世界の焼成無煙炭市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の焼成無煙炭市場:技術別内訳(%)、2024年

図5:世界の焼成無煙炭市場:用途別内訳(%)、2024年

図6:世界の焼成無煙炭市場:最終用途産業別内訳(%)、2024年

図7:世界の焼成無煙炭市場:地域別内訳(%)、2024年

図8:世界の焼成無煙炭(ガス焼成無煙炭)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の焼成無煙炭(ガス焼成無煙炭)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の焼成無煙炭(電気焼成無煙炭)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の焼成無煙炭(電気焼成無煙炭)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の焼成無煙炭(微粉炭吹込み(PCI))市場:販売額(百万米ドル)、2019年および2024年

図13:世界の焼成無煙炭(微粉炭吹込み(PCI))市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の焼成無煙炭(転炉製鋼)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の焼成無煙炭(転炉製鋼)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:焼成無煙炭(電気アーク炉)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:焼成無煙炭(電気アーク炉)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:焼成無煙炭(鉄鋼)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:焼成無煙炭(鉄鋼)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:焼成無煙炭(アルミニウム)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:焼成無煙炭(アルミニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:焼成無煙炭(パルプ・紙)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:焼成無煙炭(パルプ・紙)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:焼成無煙炭(発電)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:焼成無煙炭(発電)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:焼成無煙炭(水ろ過)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:焼成無煙炭(水ろ過)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:焼成無煙炭(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:焼成無煙炭(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図31:北米:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図33:米国:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図39:中国:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図41:日本:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図43:インド:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図51:その他:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:焼成無煙炭市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:焼成無煙炭市場:販売額(百万米ドル)、2019年および2024年

図55: ドイツ: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: フランス: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図57: フランス: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: イギリス: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図59: イギリス: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: イタリア: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図61: イタリア: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: スペイン: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図63: スペイン: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: ロシア: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図65: ロシア: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: その他: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図67: その他: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ラテンアメリカ: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図69: ラテンアメリカ: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: ブラジル: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図71: ブラジル: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: メキシコ: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図73: メキシコ: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: その他: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図75: その他: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: 中東およびアフリカ: 焼成無煙炭市場: 販売額 (百万米ドル), 2019年および2024年

図77: 中東およびアフリカ: 焼成無煙炭市場: 国別内訳 (%), 2024年

図78: 中東およびアフリカ: 焼成無煙炭市場予測: 販売額 (百万米ドル), 2025年~2033年

図79: 世界: 焼成無煙炭産業: SWOT分析

図80: 世界: 焼成無煙炭産業: バリューチェーン分析

図81: 世界: 焼成無煙炭産業: ポーターのファイブフォース分析

焼成無煙炭とは、無煙炭を高温で熱処理(焼成)した炭素材料でございます。通常、1200℃から2000℃以上の非常に高い温度で焼成されることが多く、このプロセスによって無煙炭に含まれる揮発分、水分、および不純物が除去されます。その結果、炭素含有量が大幅に増加し、電気伝導性、機械的強度、密度が向上し、電気抵抗率が低下いたします。また、結晶構造がより黒鉛質化する特徴がございます。この特性変化により、焼成無煙炭は様々な工業用途に適した高機能炭素材料となります。

焼成無煙炭の種類としては、主に焼成温度や原料となる無煙炭の産地によって特性が異なります。低温で焼成されたものは、高温で焼成されたものに比べて黒鉛質化の度合いは低いですが、それでも高い炭素純度を保ちます。一方、高温で焼成されたものは、より高い電気伝導性と黒鉛質化度を示し、特に高純度が求められる用途に用いられます。また、最終製品の用途に応じて、塊状、粒状、粉末状など、様々な粒度や形状に加工されて供給されます。例えば、微粉末はバインダーと混合して成形材料として、粒状は増炭剤として利用されます。

主な用途としましては、アルミニウム電解用の陰極ブロック材や、鉄鋼製造における増炭剤として広く利用されております。アルミニウム製錬では、電解槽の陰極を構成する炭素ブロックの原料として、その高い電気伝導性と耐熱性が活かされます。鉄鋼業においては、電気炉や誘導炉で溶融金属の炭素濃度を調整するために使用され、鋳鉄や特殊鋼の品質向上に貢献いたします。その他にも、炭化ケイ素の原料、摩擦材(ブレーキライニングなど)、さらには一部のろ過材としても応用されることがございます。その高い炭素純度と安定した特性から、様々な産業分野で重要な炭素添加剤として不可欠な存在となっております。

関連技術としましては、まず焼成プロセスそのものが挙げられます。ロータリーキルン、シャフトキルン、電気抵抗炉などの特殊な焼成炉が用いられ、厳密な温度制御と、酸化を防ぐための雰囲気制御(不活性ガス雰囲気など)が不可欠でございます。また、最終製品の品質を決定づける原料無煙炭の選定も重要な技術であり、灰分、硫黄分、固定炭素量などの品質基準が厳しく管理されます。焼成後の粉砕・分級技術も、特定の用途に合わせた粒度分布を実現するために重要です。さらに、製品の固定炭素量、揮発分、灰分、硫黄分、電気抵抗率、密度、機械的強度などを測定する品質管理技術も欠かせません。高温プロセスに伴う排ガス処理や省エネルギー技術も、環境負荷低減とコスト効率化の観点から常に進化しております。これらの技術の組み合わせにより、高品質な焼成無煙炭が安定して供給されております。