❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

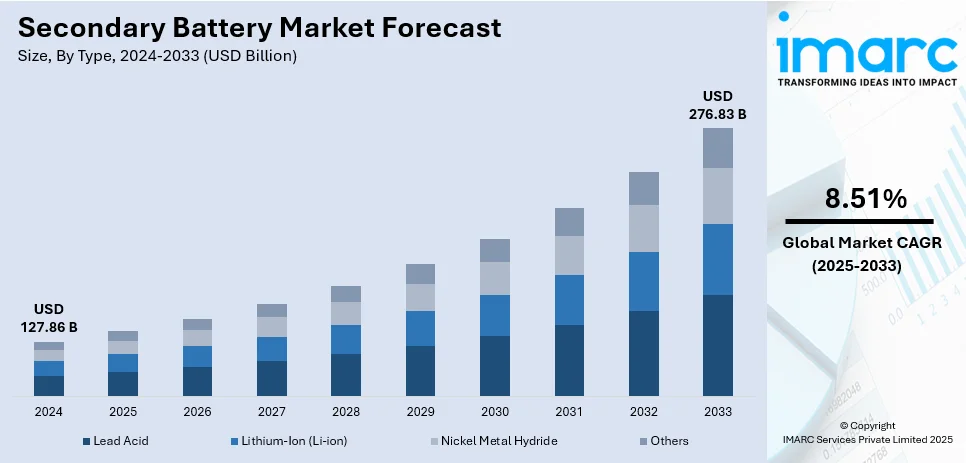

二次電池の世界市場は、2024年に1,278.6億ドルと評価され、2033年には2,768.3億ドルに達すると予測されており、2025年から2033年までの年平均成長率(CAGR)は8.51%です。アジア太平洋地域が2024年に46.8%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主要な推進要因は、電気自動車(EV)の普及拡大、再生可能エネルギー統合のためのエネルギー貯蔵ソリューションの需要増加、およびスマートフォンやノートパソコンなどの家電製品の拡大です。バッテリー技術の革新(特に全固体電池の開発)、環境意識の高まり、そして政府によるEV導入促進策(例:米国での最大7,500ドルの税額控除)も、市場拡大に大きく貢献しています。さらに、産業用途の拡大や送電網の近代化も重要な要素です。

EV市場では、世界的に販売台数が増加しており、政府の補助金、排出ガス規制、持続可能性への消費者の意識がその背景にあります。高エネルギー密度、長寿命、急速充電能力を持つリチウムイオン電池がEVセグメントを支配しており、航続距離不安を解消する技術進歩も進んでいます。自動車メーカーはバッテリーメーカーとの提携を強化し、次世代EV向け全固体電池の開発に多額の投資を行っています。

再生可能エネルギー分野では、太陽光発電や風力発電の導入拡大に伴い、電力網の安定化に不可欠な効率的なエネルギー貯蔵システムへの需要が高まっています。リチウムイオン電池やフロー電池が、変動する再生可能エネルギー発電のバランスを取る上で重要な役割を果たしており、政府や電力会社は大規模なバッテリー貯蔵プロジェクトに投資しています。

家電製品の分野では、スマートフォン、ノートパソコン、ウェアラブルデバイスなどのポータブル機器の需要増加が市場を牽引しています。軽量で高エネルギー密度のリチウムイオン電池がこれらの用途で好まれ、IoTデバイスやスマートホーム技術の台頭も効率的な二次電池の需要を押し上げています。

二次電池市場は、タイプ別に見ると、鉛蓄電池とリチウムイオン電池が主要なセグメントです。鉛蓄電池は、手頃な価格、信頼性、および自動車の始動・照明・点火(SLI)機能、産業用(フォークリフト、UPS)、バックアップ電源システムでの幅広い利用により、依然として大きなシェアを占めています。リチウムイオン電池との競争があるものの、効率改善や寿命延長の技術開発により、その地位を維持しています。一方、リチウムイオン電池は、その優れた性能からEVや高度な家電製品に不可欠な存在となっています。

用途別では、電子機器、自動車、産業用バッテリー、ポータブルデバイスが主要なアプリケーションです。自動車分野では、従来車のSLI機能には鉛蓄電池が、EVやハイブリッド車にはリチウムイオン電池が使用されており、電動モビリティへの移行が高度なバッテリー技術の需要を促進しています。

全体として、二次電池市場は、脱炭素化への世界的な動き、技術革新、政府の強力な支援、そして多様な産業における需要拡大により、今後も力強い成長が期待されています。

二次電池市場は、産業用、携帯機器、特殊用途の各分野で需要が拡大しています。産業用電池では、経済性と耐久性で鉛蓄電池が、効率と寿命でリチウムイオン電池がそれぞれ支持され、産業の自動化・高度化に伴う信頼性の高いエネルギー貯蔵ソリューションへの需要を喚起しています。電動工具、カメラ、医療機器などの携帯機器では、軽量・高性能な二次電池が不可欠であり、優れたエネルギー密度と再充電能力を持つリチウムイオン技術が牽引。消費者の小型・長寿命デバイスへの嗜好も、携帯用途向け二次電池技術の進歩を後押ししています。航空宇宙、海洋、電力網貯蔵システムなどの特殊分野でも、信頼性と耐久性のあるエネルギーソリューションが求められ、極限条件下での性能に焦点を当てた電池化学の革新が、多様なニッチ市場での採用を拡大しています。

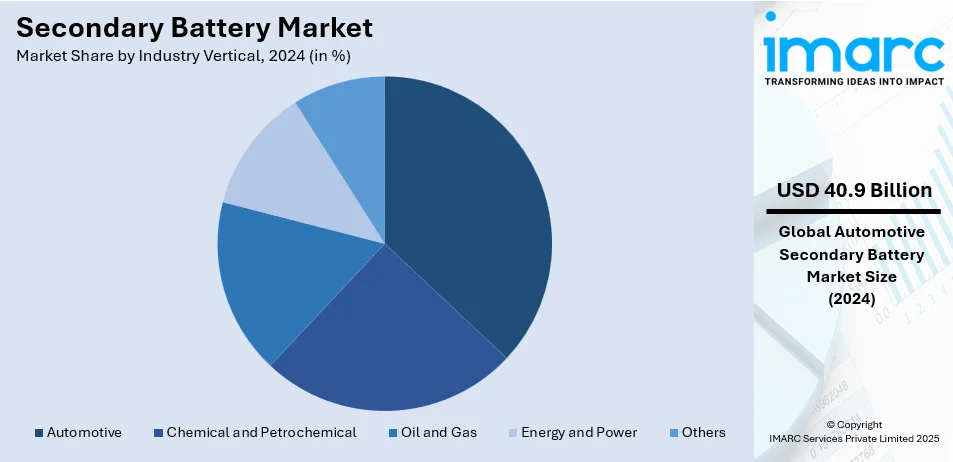

産業分野別では、自動車部門が二次電池市場全体の32.0%を占め、最大の市場シェアを保持しています。これは、従来の自動車と電気自動車(EV)の両方にとって不可欠なコンポーネントであるためです。従来の自動車では費用対効果と信頼性から鉛蓄電池が、急速なEV市場では高エネルギー密度、長寿命、高速充電能力を持つリチウムイオン電池の需要が大幅に増加。政府の支援策や電池技術の進歩、ハイブリッド車や電動二輪車の普及も、自動車分野の成長を後押ししています。

地域別に見

二次電池市場は、電気自動車(EV)の普及拡大、再生可能エネルギー網を支える効率的なエネルギー貯蔵システムの需要、スマートグリッド技術の導入加速により、世界的に著しい成長を遂げています。特に欧州では、2023年の新規EV登録台数が約320万台に達し、前年比で約20%増加しました。欧州バッテリーアライアンスは、原材料調達から生産、リサイクルに至る持続可能なバッテリーエコシステムの構築を支援しています。高エネルギー密度、長寿命、迅速な応答時間を特徴とするリチウムイオン電池は、スマートグリッドにおいてピーク需要管理、化石燃料ベースのバックアップシステムへの依存度低減、負荷平準化に不可欠な役割を果たしています。また、携帯型電子機器や産業用バックアップソリューションの需要増加も、堅牢な二次電池インフラの重要性を高めています。

中南米地域では、都市化の進展、再生可能エネルギープロジェクトへの投資、ブラジルやチリなどでのEV利用拡大が市場成長を牽引しています。ブラジル政府は2023年に、再生可能エネルギープロジェクトに125億米ドルを割り当てる「成長加速計画」を発表しました。地域各国政府も、太陽光発電や風力発電プロジェクトに積極的に投資しており、これらにはグリッド安定化のための効率的なバッテリー貯蔵システムが不可欠です。さらに、携帯型電子機器や産業用バックアップ電源ソリューションの需要もバッテリー採用を促進し、化石燃料への依存度を減らすためのEV推進も市場拡大に貢献しています。

中東・アフリカ地域では、再生可能エネルギーへの注力と、遠隔地やオフグリッド地域における信頼性の高いエネルギー貯蔵ソリューションの必要性が二次電池市場を牽引しています。アラブ首長国連邦やサウジアラビアは太陽光発電プロジェクトに大規模な投資を行っており、これらのプロジェクトはエネルギー貯蔵とグリッド管理のために二次電池に依存しています。サウジアラビアは2030年までに電力構成の50%を再生可能エネルギーとし、2060年までにネットゼロ排出を達成する目標を掲げています。また、湾岸協力会議(GCC)諸国を中心に電気自動車やハイブリッド車の採用が増加しており、先進バッテリーの需要が高まっています。アフリカ全域での家電市場の拡大も、スマートフォンなどの携帯機器における充電式バッテリーの需要を後押ししています。

二次電池市場の競争環境は、急速な技術進歩、革新、戦略的提携によって特徴づけられています。主要企業は、自動車、家電、エネルギー貯蔵といった多様な最終用途の需要に応えるため、エネルギー密度、サイクル寿命、充電速度を含むバッテリー性能の向上に注力しています。メーカーは、全固体電池やシリコンアノード電池といった次世代技術の開拓に向けて研究開発に投資しています。リチウム、コバルト、ニッケルなどの重要原材料の安定供給確保に向けた競争が激化しており、地域ごとの生産能力と原材料調達戦略が市場での地位に大きく影響します。さらに、企業は規制枠組みや環境意識の高い消費者嗜好に合わせ、リサイクルや環境に優しい製造を含む持続可能な慣行を重視しています。

最近の動向として、2025年1月にはインド電子情報技術省(MeitY)が国内製造業強化のため充電式バッテリー技術(RBT)の革新を推進するセンターを設立しました。2024年11月にはAmara Raja Energy & Mobility Ltdがリチウムイオン電池の研究開発と製造に1億2000万米ドル以上を投資する計画を発表。2022年8月にはContemporary Amperex Technology Co., Limited (CATL)がハンガリーに80億7400万米ドルを投じて100GWhのバッテリー工場を建設すると発表しました。

本レポートは、2019年から2033年までの二次電池市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、主要企業の現在の市場における位置付けを理解するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界動向

5 世界の二次電池市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 鉛蓄電池

6.1.1 市場動向

6.1.2 市場予測

6.2 リチウムイオン (Li-ion)

6.2.1 市場動向

6.2.2 市場予測

6.3 ニッケル水素

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場内訳

7.1 電子機器

7.1.1 市場動向

7.1.2 市場予測

7.2 自動車

7.2.1 市場動向

7.2.2 市場予測

7.3 産業用電池

7.3.1 市場動向

7.3.2 市場予測

7.4 携帯機器

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 産業分野別市場内訳

8.1 化学・石油化学

8.1.1 市場動向

8.1.2 市場予測

8.2 石油・ガス

8.2.1 市場動向

8.2.2 市場予測

8.3 エネルギー・電力

8.3.1 市場動向

8.3.2 市場予測

8.4 自動車

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Amperex Technology Limited (TDK株式会社)

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Byd Company Limited

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Duracell Inc. (Berkshire Hathaway Inc.)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Energizer Holdings Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 EnerSys

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 LG Chem Ltd.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 パナソニック株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Saft (TotalEnergies SE)

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Samsung SDI Co. Ltd.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 昭和電工株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ソニーグループ株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 Tianjin Lishen Battery Joint-Stock Co. Ltd.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の二次電池市場:主要な推進要因と課題

図2:世界の二次電池市場:販売額(10億米ドル)、2019-2024年

図3:世界の二次電池市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の二次電池市場:タイプ別内訳(%)、2024年

図5:世界の二次電池市場:用途別内訳(%)、2024年

図6:世界の二次電池市場:産業分野別内訳(%)、2024年

図7:世界の二次電池市場:地域別内訳(%)、2024年

図8:世界の二次電池(鉛蓄電池)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の二次電池(鉛蓄電池)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界:二次電池(リチウムイオン(Li-ion))市場:販売額(百万米ドル)、2019年および2024年

図11:世界:二次電池(リチウムイオン(Li-ion))市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:二次電池(ニッケル水素)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:二次電池(ニッケル水素)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:二次電池(その他)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:二次電池(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:二次電池(電子機器)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:二次電池(電子機器)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:二次電池(自動車)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:二次電池(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:二次電池(産業用電池)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:二次電池(産業用電池)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:二次電池(携帯機器)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:二次電池(携帯機器)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:二次電池(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:二次電池(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:二次電池(化学・石油化学)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:二次電池(化学・石油化学)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:二次電池(石油・ガス)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:二次電池(石油・ガス)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:二次電池(エネルギー・電力)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:二次電池(エネルギー・電力)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:二次電池(自動車)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:二次電池(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:二次電池(その他の産業分野)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:二次電池(その他の産業分野)市場予測:販売額(百万米ドル)、2025年~2033年

図36:北米:二次電池市場:販売額(百万米ドル)、2019年および2024年

図37:北米:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図38:米国:二次電池市場:販売額(百万米ドル)、2019年および2024年

図39:米国:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図40:カナダ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図41:カナダ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図42:アジア太平洋:二次電池市場:販売額(百万米ドル)、2019年および2024年

図43:アジア太平洋:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図44:中国:二次電池市場:販売額(百万米ドル)、2019年および2024年

図45:中国:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図46:日本:二次電池市場:販売額(百万米ドル)、2019年および2024年

図47:日本:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図48:インド:二次電池市場:販売額(百万米ドル)、2019年および2024年

図49:インド:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図50:韓国:二次電池市場:販売額(百万米ドル)、2019年および2024年

図51:韓国:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図52:オーストラリア:二次電池市場:販売額(百万米ドル)、2019年および2024年

図53:オーストラリア:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図54:インドネシア:二次電池市場:販売額(百万米ドル)、2019年および2024年

図55:インドネシア:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図56:その他:二次電池市場:販売額(百万米ドル)、2019年および2024年

図57:その他:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図58:ヨーロッパ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図59:ヨーロッパ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図60:ドイツ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図62:フランス:二次電池市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図64:イギリス:二次電池市場:販売額(百万米ドル)、2019年および2024年

図65:イギリス:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図66:イタリア:二次電池市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図68:スペイン:二次電池市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図70:ロシア:二次電池市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:二次電池市場:販売額(百万米ドル)、2019年および2024年

図73:その他:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図74:ラテンアメリカ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図76:ブラジル:二次電池市場:販売額(百万米ドル)、2019年および2024年

図77:ブラジル:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図78:メキシコ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図79:メキシコ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図80:その他:二次電池市場:販売額(百万米ドル)、2019年および2024年

図81:その他:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図82:中東・アフリカ:二次電池市場:販売額(百万米ドル)、2019年および2024年

図83:中東・アフリカ:二次電池市場:国別内訳(%)、2024年

図84:中東・アフリカ:二次電池市場予測:販売額(百万米ドル)、2025年~2033年

図85:世界:二次電池産業:SWOT分析

図86:世界:二次電池産業:バリューチェーン分析

図87:世界:二次電池産業:ポーターのファイブフォース分析

二次電池とは、充電と放電を繰り返し行うことができる電池のことです。一度使い切ると再利用できない一次電池(使い捨て電池)とは異なり、外部から電力を供給することで内部の化学反応を逆行させ、再び電気エネルギーを蓄えることが可能です。この特性により、経済的かつ環境負荷の低減に貢献します。

主な種類としては、鉛蓄電池、ニッケルカドミウム電池(Ni-Cd)、ニッケル水素電池(Ni-MH)、そして現在の主流であるリチウムイオン電池(Li-ion)などがあります。鉛蓄電池は、自動車のバッテリーや非常用電源として広く使われており、比較的低コストで大電流放電が可能です。ニッケルカドミウム電池はメモリー効果が課題でしたが、堅牢性と長寿命が特徴でした。ニッケル水素電池は、ニッケルカドミウム電池の代替として開発され、より高いエネルギー密度と環境負荷の低減を実現しました。リチウムイオン電池は、非常に高いエネルギー密度、軽量性、小型化が可能で、自己放電が少ないという利点があります。正極、負極、電解液、セパレータで構成され、リチウムイオンが電解液中を移動することで充放電が行われます。

二次電池は、私たちの日常生活のあらゆる場面で不可欠な存在となっています。携帯電話、スマートフォン、ノートパソコン、タブレットなどのモバイル機器の電源として広く利用されています。電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HV)といった次世代自動車の動力源としても重要です。電動工具、コードレス掃除機、電動アシスト自転車などの家電製品にも搭載されています。また、再生可能エネルギー(太陽光発電、風力発電など)の不安定な出力を安定化させるための定置型蓄電システムや、非常用電源、無停電電源装置(UPS)など、産業用途でもその役割は拡大しています。

二次電池の性能向上には、様々な関連技術が寄与しています。まず、材料技術の進化が挙げられます。正極材、負極材、電解液、セパレータの改良により、エネルギー密度、出力特性、安全性、サイクル寿命が飛躍的に向上しています。例えば、リチウムイオン電池では、NMC(ニッケル・マンガン・コバルト)系やLFP(リン酸鉄リチウム)系などの正極材が開発されています。次に、電池管理システム(BMS: Battery Management System)は、過充電、過放電、過電流、過熱などを防ぎ、電池の安全性を確保しつつ、最適な性能を引き出すために不可欠な技術です。各セルの電圧、温度、電流などを監視し、バランスを制御します。さらに、急速充電技術やワイヤレス充電技術も進化しており、利便性が向上しています。リサイクル技術も重要であり、使用済み電池から希少金属を回収し、資源の有効活用と環境負荷低減を目指しています。全固体電池や空気電池など、次世代電池の研究開発も活発に進められており、さらなる高性能化と安全性の向上が期待されています。