❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

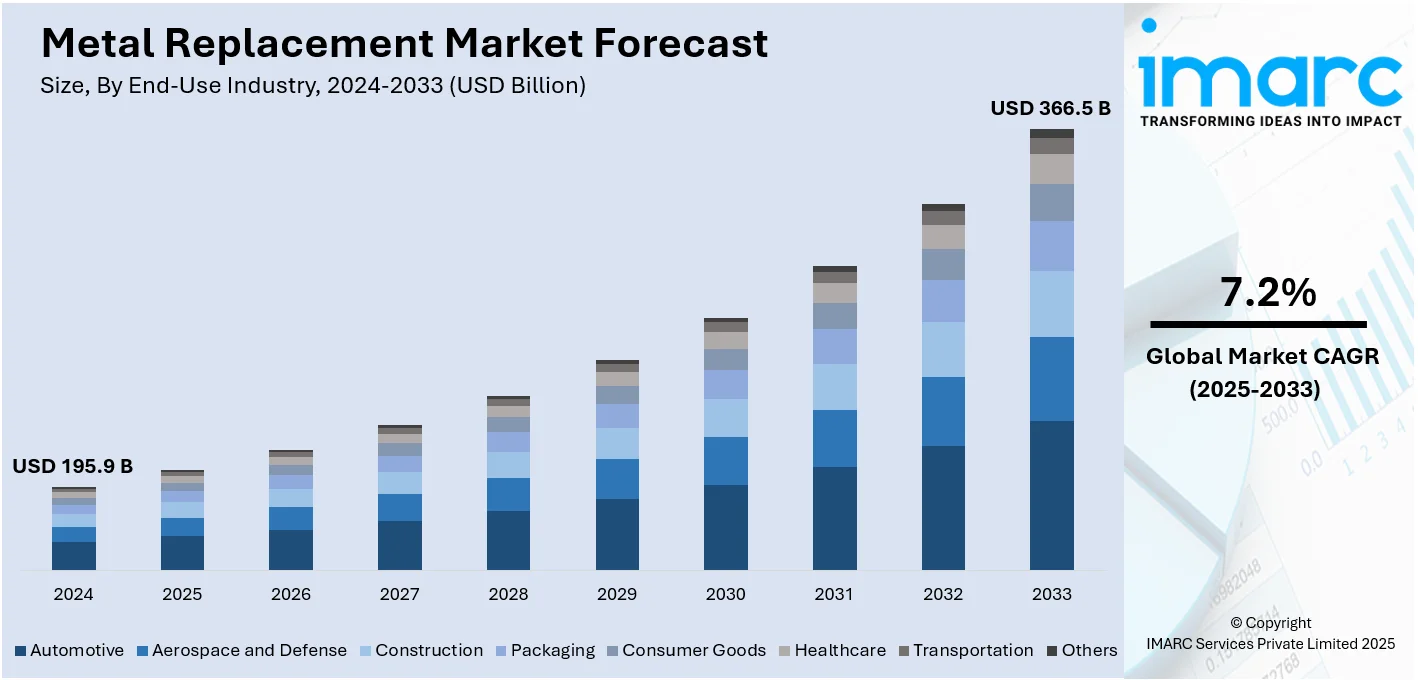

世界の金属代替市場は、2024年に1959億ドルの規模に達し、2025年から2033年にかけて年平均成長率(CAGR)7.2%で成長し、2033年には3665億ドルに達すると予測されています。この市場成長の主要な推進要因は、自動車および航空宇宙産業における軽量素材への需要増加です。メーカーは、車両の軽量化、燃費向上、排出ガス削減のため、金属に代わって高性能プラスチックや複合材料を積極的に採用しています。これらの素材は、優れた耐久性、耐腐食性、製造の容易さ、コスト効率を提供します。

地域別では、北米が市場の35.0%を占め、特に米国は国内市場の80.0%を占める主要セグメントです。これは、自動車、航空宇宙、建設産業における軽量で耐久性のある代替素材への需要、エネルギー効率の向上、厳格な排出ガス規制への対応、設計の柔軟性向上への取り組みが背景にあります。米国の強力な研究開発エコシステムと、素材供給者と最終用途産業間の連携も市場の成長を支えています。

金属代替市場の主要トレンドとしては、軽量金属への需要増加が挙げられます。アルミニウム市場は今後、CAGR約6.1%で大幅な成長が見込まれています。自動車分野では、高強度・軽量比のアルミニウムの採用が燃費向上と排出ガス削減に貢献し、特に電気自動車(EV)の軽量化に重要な役割を果たしています。欧州車におけるアルミニウムの平均含有量は、2019年の174kgから2022年には205kgに増加し、2030年には256kgに達すると予測されています。アルミニウムに加え、チタンなどの軽量金属も採用が増加し、持続可能性目標の達成に貢献すると見られています。

また、超合金などの先進合金の採用も拡大しています。超合金市場は2023年に約55.9億ドルに達し、2024年から2030年にかけてCAGR 7.67%で成長すると予測されています。これらの合金は、宇宙探査、エネルギー生成、自動車設計において、エンジンのタービンなどの極限温度環境下で構造的完全性を維持するために不可欠です。航空宇宙およびエネルギー産業における高性能と効率性への要求が高まるにつれて、先進合金の需要はさらに増加するでしょう。

持続可能性への注力は、金属のリサイクルを強力に推進しています。2023年上半期の世界の粗鋼生産量14.07億トンのうち、約74%がリサイクル鋼で賄われました。この傾向はアルミニウム、銅、レアアース金属など他の金属にも見られます。自動車、建設、エレクトロニクス分野が持続可能性を追求する中で、リサイクル金属への需要は高まっています。特にEV産業の発展は、リチウム、コバルト、ニッケルなどのバッテリー材料のリサイクル需要を創出しており、リチウム電池のリサイクル市場は2025年までに世界で60億ドルに達すると予測されています。これは、資源効率の向上と炭素排出量の削減を目指す循環型経済への大きな推進力となっており、金属リサイクル産業は環境負荷を低減しつつ、再生可能エネルギー技術への需要に応える形で大きく成長すると見込まれています。

グローバル金属代替市場は、2025年から2033年までの予測期間において、タイプ別および最終用途産業別に分析され、世界、地域、国レベルでの動向が示されている。

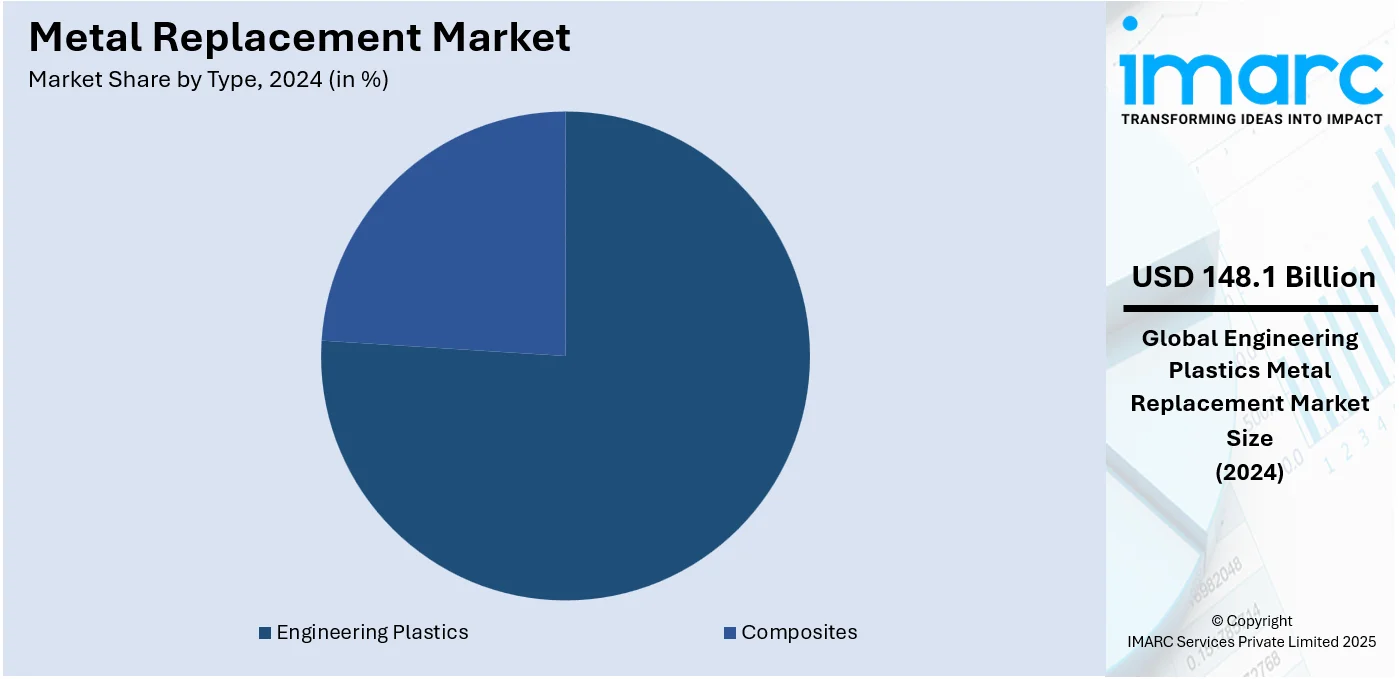

タイプ別では、エンジニアリングプラスチックと複合材料に大別される。2024年にはエンジニアリングプラスチックが市場の約75.6%を占める最大のセグメントであり、その優れた機械的特性、軽量性、多様な産業での汎用性が主要因である。ポリアミド、ポリカーボネートなどが高強度、熱安定性、耐薬品性を提供し、自動車部品、電気部品、産業機械での金属代替に理想的である。特に自動車および航空宇宙分野では、燃費効率向上と排出量削減のための軽量化が不可欠であり、その採用が顕著である。耐久性、費用対効果、リサイクル可能な材料への需要増加と技術進歩が、エンジニアリングプラスチックを金属代替市場で最大のセグメントに押し上げている。

最終用途産業別では、自動車産業が2024年に市場を牽引している。燃費効率向上と厳格な排出基準達成のための軽量化が主要因だ。高性能プラスチックや複合材料は、燃料システム、内装部品、エンジン部品などで金属の代替が進む。これらの材料は車両重量削減に加え、優れた設計の柔軟性、耐食性、コスト効率も提供する。電気自動車(EV)への移行も、バッテリー寿命と性能を延ばすための軽量ソリューションが優先されるため、金属代替材料の採用を加速させている。強化熱可塑性プラスチックなどの技術進歩により、自動車産業は金属代替市場の主要な牽引役としての役割を強化している。

地域別分析では、北米が2024年に35.0%以上の最大の市場シェアを占めた。これは、同地域の堅調な自動車、航空宇宙、建設産業に牽引されている。燃費効率向上と排出量削減のための軽量材料への注力が高まり、需要を大幅に押し上げた。高性能エンジニアリングプラスチックや複合材料は、先進的な製造技術と強力な研究開発(R&D)エコシステムから恩恵を受け、重要な用途で金属を代替した。環境持続可能性を促進する厳格な規制基準も採用を加速。米国では、自動車・航空宇宙分野での軽量材料の進歩が成長を牽引し、米国エネルギー省は燃費効率が6~8%向上すると報告。連邦政府プログラムやインフレ削減法がイノベーションと国内生産を奨励している。

欧州の金属代替市場は、持続可能性目標と厳格な排出量削減基準により急速な進化を遂げている。欧州環境庁は、軽量複合材料の使用により2023年に輸送排出量が0.8%減少したと指摘。ドイツ、フランス、イタリアが政府支援のR&Dイニシアチブに牽引され、この変化を主導している。自動車大手は燃費効率向上と二酸化炭素排出量削減のため、エンジニアリングプラスチックや複合材料の採用を強化。建設業界でも持続可能な建築設計のために先進ポリマーが採用され、EUグリーンディールが循環経済原則に基づき市場成長を支援している。

アジア太平洋地域の金属代替市場は、自動車およびエレクトロニクス分野での需要増加により急速に成長している。中国工業情報化部は、軽量材料の使用により電気自動車のエネルギー消費量が10%削減されると述べている。韓国国立環境科学院は、先進複合材料が産業廃棄物を削減し、効率を向上させたことを指摘。インドの「メイク・イン・インディア」プログラムなどの政府政策は、国産高性能ポリマーおよび複合材料の創出に焦点を当てている。台湾と日本のエレクトロニクス産業も、デバイスの耐久性向上と生産コスト削減のため金属代替品を採用。支援的な政策とR&Dへの投資増加が、この地域の市場拡大を推進している。

金属代替市場は、建設および自動車産業からの需要増加を背景に、急速な成長を遂げています。コスト効率が高く、持続可能で軽量なソリューションへのニーズが高まり、先進的なポリマーや複合材料の採用が加速。政府のイニシアティブと環境意識の高まりが市場拡大を強力に後押ししています。

ラテンアメリカは新興市場として注目され、建設部門はインフラプロジェクト増加により2024年には5.1%成長し、1,280億ドル規模に達すると予測されます。ブラジルの自動車メーカーは、車両のエネルギー効率と環境性能向上を目指しエンジニアリングプラスチックを積極採用。アルゼンチンでは、持続可能な開発国家プログラムが産業部門での高性能複合材料の統合を推進し、国産技術育成を図っています。地域企業と国際企業の提携も活発化し、ラテンアメリカは持続可能な材料と先進技術導入において重要な地域です。

中東およびアフリカ地域でも金属代替市場は着実な成長を見せています。サウジアラビアの「ビジョン2030」は、製造業や持続可能性を含む多様なセクターへの投資を掲げ、先進材料と技術開発に35億ドル以上を投じる計画です。また、2023年には持続可能な建設慣行と高性能建築材料の開発に204億ドルがインフラプロジェクトに充てられました。南アフリカの自動車産業も政府支援を受け軽量材料の利用を拡大。これらの地域における技術革新への投資は、中東・アフリカを世界の金属代替市場の中心に位置づけています。

競争環境は非常に激しく、主要企業は材料革新と用途開発に注力。研究開発に多額の投資を行い、優れた機械的特性、耐久性、耐熱性を持つ先進的なポリマーや複合材料の開発を進めています。自動車、航空宇宙、エレクトロニクスといった最終用途産業との戦略的パートナーシップを通じて、特定のニーズに対応したソリューションを提供。製造プロセスの継続的な改善により、軽量代替品のコスト効率の高い生産も可能に。地域プレーヤーは独自の市場ニーズに応えるローカライズされたソリューションを重視する一方、グローバルプレーヤーは買収や生産能力強化を通じて事業拡大を図っています。持続可能性とリサイクル性への取り組みも、環境問題への対応と規制遵守の観点から、競争をさらに激化させています。主要企業には、A.K. Industries Inc.、旭化成、BASF SE、Celanese Corporation、DuPont de Nemours Inc.、東レなどが名を連ねます。

最近の動向として、2024年12月にBASFが新しい金属代替ソリューション「Ultramid T7000」を発表し、湿潤条件下での構造部品向けに機械的特性を向上させました。同年10月には、DOMO ChemicalsとBRANOが協力し、トラックのペダル支持板でダイカストアルミニウムをTECHNYLポリアミドに置き換えることで、重量を27%、コストを60%削減し、CO2排出量削減にも貢献。また、2024年1月には東レが、ナノ構造技術を用いてステンレス鋼に匹敵する引張強度(1,200 MPa)を持つポリエチレンフィルムを開発。これは高強度、軽量性、柔軟性を兼ね備え、超電導、宇宙、極低温といった分野での応用が期待されています。

本レポートは、2019年から2033年までの金属代替市場の動向、予測、推進要因、課題、機会、地域別分析、主要企業の詳細なプロファイルを提供し、市場の競争環境と魅力を理解するのに役立つ包括的な分析です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の金属代替市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 エンジニアリングプラスチック

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 ポリアミド

6.1.2.2 アクリロニトリル・ブタジエン・スチレン (ABS)

6.1.2.3 熱可塑性ポリエステル

6.1.2.4 ポリカーボネート

6.1.2.5 その他

6.1.3 市場予測

6.2 複合材料

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 ガラス繊維強化プラスチック

6.2.2.2 炭素繊維強化プラスチック

6.2.3 市場予測

7 最終用途産業別市場内訳

7.1 自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 航空宇宙および防衛

7.2.1 市場トレンド

7.2.2 市場予測

7.3 建設

7.3.1 市場トレンド

7.3.2 市場予測

7.4 包装

7.4.1 市場トレンド

7.4.2 市場予測

7.5 消費財

7.5.1 市場トレンド

7.5.2 市場予測

7.6 ヘルスケア

7.6.1 市場トレンド

7.6.2 市場予測

7.7 輸送

7.7.1 市場トレンド

7.7.2 市場予測

7.8 その他

7.8.1 市場トレンド

7.8.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 A.K.インダストリーズ株式会社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 旭化成株式会社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 アステックプラスチックカンパニー

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 BASF SE

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 セラニーズコーポレーション

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 中国巨石股份有限公司

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 DOMOケミカルズGmbH

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 デュポン・ド・ヌムール株式会社

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 SGLカーボンSE

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 ソルベイS.A.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 東レ株式会社

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 ビクトレックスplc

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

List of Figures

図1:世界の金属代替市場:主要な推進要因と課題

図2:世界の金属代替市場:販売額(10億米ドル)、2019-2024年

図3:世界の金属代替市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の金属代替市場:タイプ別内訳(%)、2024年

図5:世界の金属代替市場:最終用途産業別内訳(%)、2024年

図6:世界の金属代替市場:地域別内訳(%)、2024年

図7:世界の金属代替(エンジニアリングプラスチック)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の金属代替(エンジニアリングプラスチック)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の金属代替(複合材料)市場:販売額(100万米ドル)、2019年および2024年

図10:世界:金属代替(複合材料)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界:金属代替(自動車)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:金属代替(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:金属代替(航空宇宙・防衛)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:金属代替(航空宇宙・防衛)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:金属代替(建設)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:金属代替(建設)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:金属代替(包装)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:金属代替(包装)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:金属代替(消費財)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:金属代替(消費財)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:金属代替(ヘルスケア)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:金属代替(ヘルスケア)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:金属代替(輸送)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:金属代替(輸送)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:金属代替(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:金属代替(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図27:北米:金属代替市場:販売額(百万米ドル)、2019年および2024年

図28:北米:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図29:米国:金属代替市場:販売額(百万米ドル)、2019年および2024年

図30:米国:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図31:カナダ:金属代替市場:販売額(百万米ドル)、2019年および2024年

図32:カナダ:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図33:アジア太平洋:金属代替市場:販売額(百万米ドル)、2019年および2024年

図34:アジア太平洋:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図35:中国:金属代替市場:販売額(百万米ドル)、2019年および2024年

図36:中国:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図37:日本:金属代替市場:販売額(百万米ドル)、2019年および2024年

図38:日本:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図39:インド:金属代替市場:販売額(百万米ドル)、2019年および2024年

図40:インド:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図41:韓国:金属代替市場:販売額(百万米ドル)、2019年および2024年

図42:韓国:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図43:オーストラリア:金属代替市場:販売額(百万米ドル)、2019年および2024年

図44:オーストラリア:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図45:インドネシア:金属代替市場:販売額(百万米ドル)、2019年および2024年

図46:インドネシア:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図47:その他:金属代替市場:販売額(百万米ドル)、2019年および2024年

図48:その他:金属代替市場予測:販売額(百万米ドル)、2025年~2033年

図49:欧州:金属代替市場:販売額(百万米ドル)、2019年および2024年

図50: 欧州: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図51: ドイツ: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図52: ドイツ: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図53: フランス: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図54: フランス: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図55: イギリス: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図56: イギリス: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図57: イタリア: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図58: イタリア: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図59: スペイン: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図60: スペイン: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図61: ロシア: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図62: ロシア: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図63: その他: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図64: その他: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図65: ラテンアメリカ: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図66: ラテンアメリカ: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図67: ブラジル: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図68: ブラジル: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図69: メキシコ: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図70: メキシコ: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図71: その他: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図72: その他: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図73: 中東・アフリカ: 金属代替市場: 売上高(百万米ドル), 2019年および2024年

図74: 中東・アフリカ: 金属代替市場: 国別内訳(%), 2024年

図75: 中東・アフリカ: 金属代替市場予測: 売上高(百万米ドル), 2025年~2033年

図76: 世界: 金属代替産業: SWOT分析

図77: 世界: 金属代替産業: バリューチェーン分析

図78: 世界: 金属代替産業: ポーターの5フォース分析

金属代替とは、従来金属で製造されていた部品や構造物を、非金属材料、特にプラスチックや複合材料、セラミックスなどに置き換える技術や概念を指します。主な目的は、製品の軽量化、コスト削減、機能向上(耐食性、電気絶縁性、設計自由度の向上など)であり、持続可能性への貢献も期待されています。

種類としては、最も一般的なのがプラスチック代替です。ナイロン(PA)、ポリカーボネート(PC)、ポリアセタール(POM)、PBTなどのエンジニアリングプラスチックや、PEEK、PPS、LCP、PSUといったスーパーエンジニアリングプラスチックが用いられます。これらはしばしばガラス繊維や炭素繊維で強化され、強度や剛性を高めます。次に、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などの複合材料代替があります。これらは、未強化プラスチックよりも高い比強度・比剛性を持ち、特に軽量化が求められる分野で活用されます。さらに、高温環境や耐摩耗性、耐薬品性が要求される特殊な用途では、アルミナやジルコニアなどのセラミックスによる代替も行われます。

用途・応用例は多岐にわたります。自動車分野では、エンジン周辺部品、内外装部品、EVのバッテリーケースなどに適用され、燃費向上や航続距離延長に貢献しています。航空宇宙分野では、機体内部品や二次構造部品に採用され、極限の軽量化を実現します。電子機器分野では、筐体、内部部品、コネクタなどに用いられ、電気絶縁性、設計の自由度、小型化に寄与します。医療機器分野では、手術器具、インプラント、診断装置などに利用され、生体適合性、滅菌耐性、軽量性が重視されます。産業機械では、ギア、ベアリング、ハウジング、配管などに適用され、耐食性、騒音低減、自己潤滑性などのメリットがあります。一般消費財においても、家電製品やスポーツ用品などでデザイン性向上やコスト削減に貢献しています。

関連技術としては、まず高性能ポリマーや先進複合材料(熱可塑性複合材料、熱硬化性複合材料、ナノ複合材料など)の開発といった材料技術が挙げられます。次に、射出成形、圧縮成形、積層造形(3Dプリンティング)、フィラメントワインディング、RTM(Resin Transfer Molding)などの成形加工技術が重要です。また、CAE(Computer-Aided Engineering)やFEA(有限要素解析)を用いた構造解析、流動解析などによる設計・シミュレーション技術は、最適な部品形状と材料選定に不可欠です。金属とは異なるプラスチックや複合材料の接合には、溶着、接着、機械的締結といった専用の接合技術が用いられます。さらに、耐久性や美観、機能性を向上させるためのコーティングやめっきなどの表面処理技術も関連が深いです。